世界の人工角膜&角膜インプラント市場(2025年~2033年):タイプ別、移植タイプ別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

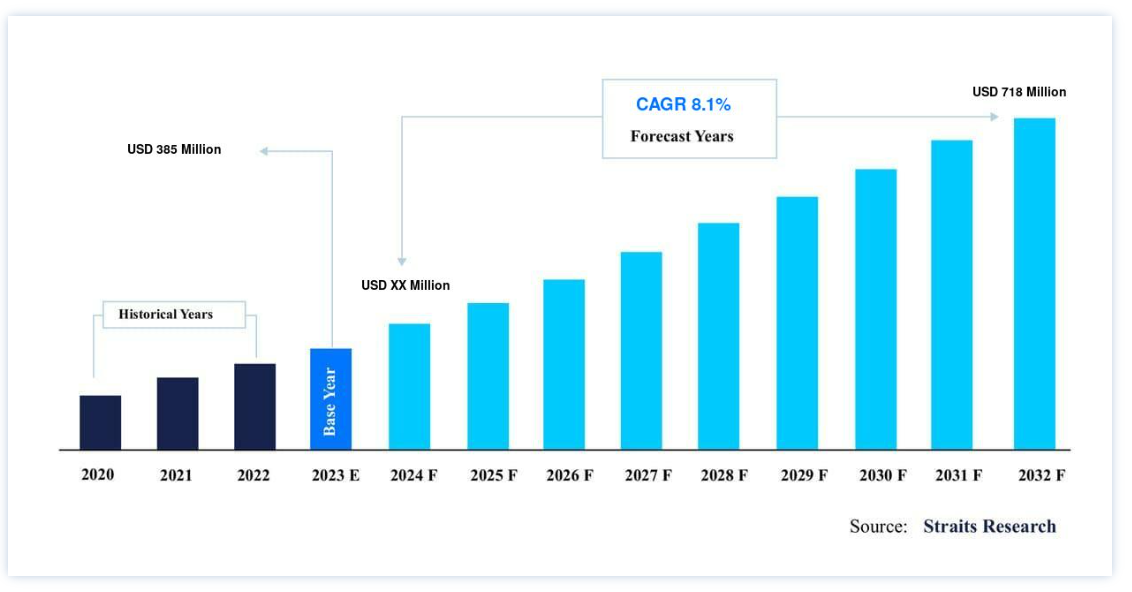

人工角膜&角膜インプラントの世界市場規模は、2021年には3億8,500万米ドルと評価され、予測期間(2022年~2030年)中のCAGR 8.1%で成長し、2030年には7億1,800万米ドルに達すると予測されている。

角膜移植では、濁った角膜を手術で取り除き、透明なドナー角膜と置き換える。 提供された角膜組織は、他の人々のために自分の眼球や臓器を惜しみなく科学に提供した人々から得られます。 アイバンクは、移植に使用されるドナーの角膜が常に新鮮な状態に保たれていることを保証している。 さらに、角膜移植を必要とするが、ヒトドナーからの角膜に耐えられない患者には、代わりに人工角膜を受け取るという選択肢がある。

世界の人工角膜&角膜インプラント市場の今後の成長は、高齢者人口の増加と眼疾患の蔓延によって牽引されると予想される。 世界で約1000万人が角膜失明症であると報告されている。 その結果、人工角膜市場の成長を促進する主な要因は、角膜失明の発生件数の増加である。 さらに、ヒト角膜ドナーの不足が市場の急拡大の原因となっている。 ヒトドナー角膜移植後の神経再生の可能性は低いが、生体合成角膜移植後の神経再生の可能性は高い。

人工角膜&角膜インプラント市場の成長要因

世界的な眼病患者の増加が産業展望にプラスに働く

近年、白内障や緑内障のような眼科疾患の発生率が劇的に増加している。 眼科疾患の増加は、最適な治療と矯正を設計するための正確な診断の必要性を高めている。 これが人工角膜や角膜インプラントの市場を牽引すると予想されている。

インドの国立生物工学情報センター(NCBI)が行った調査によると、2020年に片側角膜失明を患う人の数は1,060万人である。 同調査によると、失明の30.5%が角膜疾患に起因している。 角膜失明に至る眼外傷や角膜潰瘍の症例の90%が発展途上国で発生していることは、角膜疾患の深刻さを反映している。 高齢者では、角膜変性、外傷による感染性角膜炎、トラコーマ性角膜症が角膜障害の重要な原因である。

角膜失明を回避するためには、角膜失明の有病率を継続的に評価し、定期的な見直しを行う必要がある。 このような状況は、角膜疾患の治療に使用される人工インプラントのような角膜インプラントの需要を増大させる。 世界保健機関(WHO)によると、白内障は現在、失明に至る主要な原因であり、緑内障などがこれに続く。 白内障は世界規模での主要な懸念事項である。

成長を助けるために視覚障害を管理する政府の取り組みが急増

各国政府は、視覚障害の世界的な負担を評価するプログラムを開始し、この負担を効果的に管理するためのガイドラインの開発を支援しています。 例えば、CDC(米国疾病予防管理センター)は「ビジョンヘルス・イニシアチブ」を開始し、眼の異常と、それを管理するための最新の診断・治療法について国民に啓蒙している。 これはひいては、人工角膜や角膜移植に対する意識の向上に貢献している。 さらに、発展途上国の政府は角膜提供に関する意識を高めるために新たなイニシアチブを打ち出しており、これが人工角膜&角膜インプラント市場に貢献している。

市場抑制要因

眼科および外科手術の費用

フェムト秒レーザーの進歩など、眼科用レーザーの技術的進歩は、外科手術の期間を短縮し、その有効性と利便性を高めている。 シンガポール眼科研究所(SERI)の調査によると、フェムトセカンドレーザーの価格は40万~55万ドルである。 従来の技術よりもフェムトセカンド・レーザー治療を選択する患者の数を推定することは困難であり、治療を選択する患者の数が設置費用をカバーするのに十分であるかどうかも不明である。 OCT血管造影 もエンドユーザーにとっては高価であるため、OCT診断検査は患者にとって高コストとなる。 これらの要因は、クリニックや小規模診断センターの高価な機器の購入決定に影響を与え、市場の成長を抑制している。

市場機会

角膜ドナーの不足が市場機会を押し上げる

約1,000万人が移植を必要としているため、角膜ドナーに対する需要は世界中で高い。 インドのような人口の多い国では、ドナー角膜の不足が深刻です。 同時に、角膜失明患者は角膜移植のために6ヶ月以上待たなければならない。 また、角膜の異常により、約680万人のアメリカ人が片目の視力に障害を持ち、約100万人が両眼の視力に障害を持つ。 米国では年間約25万個の角膜が必要とされるが、提供されるのは約2万5000個に過ぎない。 角膜失明の急速な発生と角膜ドナーの深刻な不足のため、人工角膜インプラントのメーカーは力強い成長を享受すると予想される。

地域別インサイト

北米: 市場シェア8.7%で圧倒的な地域

予測期間中、CAGR 8.7%で成長する北米が最大のシェアを占める。 この地域の市場シェアの大部分は、医療インフラが確立されていること、先進医療技術の採用が進んでいること、眼科機器消費者の予算が高いこと、角膜インプラントメーカーの割合が高いことに起因している。 眼科診断、外科手術、視力矯正手術の数が最も多いため、北米は世界の眼科市場に最も貢献している

Vision Health Initiative “によると、40歳以上の米国住民420万人以上が、法的に失明しているか、弱視の明瞭さに苦しんでいる。 米国では、加齢黄斑変性症、白内障、糖尿病性網膜症、緑内障などの加齢に伴う眼疾患が、失明や弱視の主な原因となっています。 これらの疾患は、眼障害の重症度に基づいて効果的な治療を設計するために、患者の完全な眼科検査が必要であり、それによって市場の成長が促進される。 さらに、眼疾患の有病率の増加、眼の健康予防のための政府による取り組み、角膜提供に関する意識の高まり、人工角膜の技術革新は、予測期間中のこの地域の優位性を支えるものと予想される。

アジア太平洋: 最も高いCAGRで急成長する地域

アジア太平洋地域のCAGRは8.9%と最も高く、2030年には2億4,300万ドルに達する。 これは、眼疾患の増加、医療費の上昇、欧米市場の成熟によるものである。 また、同地域における角膜提供に対する意識の高まりも市場拡大に寄与している。 アジア太平洋地域は、人口が多く、慢性疾患や生活習慣病が蔓延し、眼疾患の発生率が急速に増加しているため、人工角膜や角膜インプラントの市場参加者に有利な機会を提供しています。 予測期間中、市場は、眼疾患に罹患しやすい老人人口の増加と、病院のような一次医療環境での人工角膜の使用によって推進されると予測されている。

この地域は、白内障、緑内障、AMD(加齢黄斑変性症)、屈折異常など、眼に関連する疾患の拠点となっている。 日本、インド、中国は、眼疾患の有病率が最も高いアジア太平洋諸国のひとつである。 日本は緑内障の発生率が最も高く、糖尿病性網膜症がこれに続く。 さらに、眼科医療研究に対する政府支出は、予測期間中の需要を促進すると予測されている。 さらに、政府の資金援助は、先進的な人工角膜を開発するための様々な眼科研究を支援し、アジア太平洋地域の人工角膜&角膜インプラント市場を押し上げると予測されています。

人工角膜&角膜インプラント市場セグメント分析

種類別

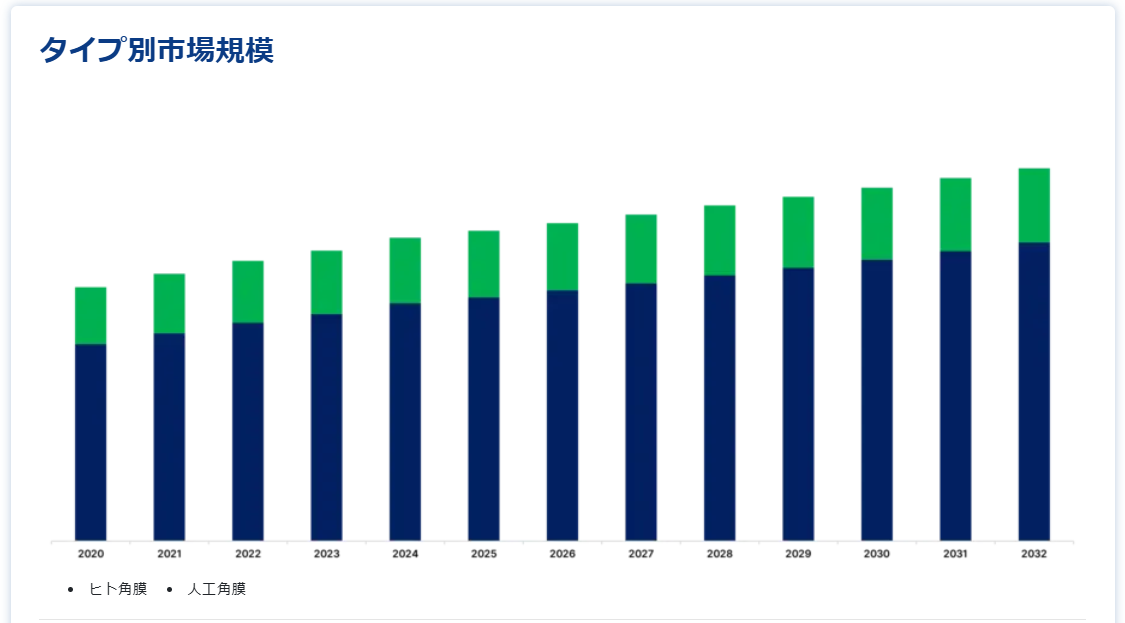

ヒト角膜と人工角膜がある。 予測期間中のCAGRは8%で、ヒト角膜が市場シェアの大半を占めるだろう。 角膜は目の前面を保護する透明な組織である。 目の病気にかかりやすい高齢者人口の増加が市場拡大の原動力になると予想されている。 また、技術の進歩や世界規模での眼疾患の増加が角膜インプラント市場の拡大に寄与しています。 効果的な角膜移植を奨励する政策を提唱するEye Bank Association of America (EBAA)やGlobal Alliance of Eye Bank Associationsのような組織の存在は、事業の成長にプラスの影響を与える。

人工角膜のCAGRは最も高い。 人工角膜は、ヒトドナーからの角膜に耐えられない移植患者のための代替手段である。 世界中で約1,000万人が角膜失明の影響を受けている。 その結果、人工角膜市場の拡大は、角膜失明の有病率の増加と世界的な角膜ドナーの不足が主な要因となっています。 また、外傷の増加により眼球損傷の可能性が高まっていることも、この市場の拡大を後押ししています。

移植タイプ別

移植片には、浸透角膜形成術、内皮角膜形成術、前膜角膜形成術、ケラトプロテーゼが含まれる。 貫通型角膜形成術は、予測期間中にCAGR 6.7%を進め、最大の市場シェアを占めると予想されている。 貫通角膜移植術(PK)は、角膜移植の従来技術であり、病気の角膜の中央3分の2を外科的に除去し、ヒトドナーからの健康な角膜と置き換える。 献眼の意義に対する意識の高まりが、市場の拡大を促すと予想される。 さらに、発展途上国における眼科医療施設、アイバンキングの枠組み、角膜取引プロトコルの改善は、予測期間中の人工角膜&角膜インプラント市場の成長に貢献すると予測されている。

内皮角膜形成術は第2位のシェアを占める。 内皮角膜移植術は、貫通角膜移植術よりも切開がかなり小さくて済み、リスクの軽減と回復の早さにつながる。 通常、角膜移植は局所麻酔で行われます。 侵襲性の低い処置では、移植片の拒絶反応やドナー組織が患者の組織に正しく付着することを拒否するリスクが減少する。 その結果、他の角膜移植術よりも有益であり、予測期間中の市場成長を促進すると予想される。

疾患別適応症

この細分類には、フックスジストロフィー、真菌性角膜炎、円錐角膜、その他が含まれる。 予測期間中、CAGR 8.3%で推移するフクスジストロフィーが最大の市場シェアを占めると予想される。 これは、角膜内皮層の細胞が徐々に死滅することで起こる。 細胞が死滅すると体液がたまり、角膜が腫れてふくらむ。 視界はかすんだり曇ったりする。 白内障はフックスジストロフィー患者に形成されることがある。 白内障の重症度が軽度または中等度の場合、推奨される唯一の治療は手術である。 したがって、角膜インプラントの需要が増加し、市場の拡大が促進される。

真菌性角膜炎は、最も高いCAGRで成長する第2位のシェアを占める。 真菌は真菌性角膜炎として知られる角膜感染を引き起こす。 外傷、コンタクトレンズの使用、コルチコステロイド外用薬の使用、糖尿病、および社会経済的地位の低さは、真菌性角膜炎の危険因子である。 事故による眼外傷は、真菌性角膜炎の最も一般的な危険因子である。

エンドユーザー別

市場は病院と外来手術センター、専門クリニックに細分化される。 病院と外来手術センターが最大の市場シェアを占め、予測期間中のCAGRは6.3%で成長する。 病院は、専門的な医療・看護スタッフと呼吸器疾患を診断するための高度な診断機器を備えた医療施設である。 一方、診療所は、病院内に存在する場合と、病院の外に独立した組織として存在する場合がある。 これには、訓練を受けた医療技術者の提供、正確な検査結果、実施された検査に対する支払いなどが含まれる。 その結果、病院や外来手術センターでの眼科治療に対する患者の嗜好の高まりが、予測期間中の同分野の成長を促進すると予想される。

専門クリニックはより高いCAGRで成長するだろう。 世界的な傾向として、総合病院は専門クリニックに取って代わられつつある。 専門クリニックは、費用対効果の高い優れた医療を提供することで、医療サービスや施設の需要と利用可能性のギャップを埋めることに大きく貢献している。 さらに、専門クリニックの市場は先進国でも発展途上国でも非常に細分化されており、数多くの小規模でニッチなプレーヤーが存在する。

人工角膜&角膜インプラント市場のセグメント化

タイプ別(2018年~2030年)

ヒト角膜

人工角膜

移植タイプ別 (2018-2030)

浸透角膜形成術

内皮角膜形成術

前膜角膜形成術

人工角膜

疾患別適応症(2018年~2030年)

フックス角膜ジストロフィー

真菌性角膜炎

円錐角膜

その他

エンドユーザー別 (2018-2030)

病院、外来手術センター

専門クリニック

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の人工角膜&角膜インプラント市場規模分析

9. 北米の人工角膜&角膜インプラント市場分析

10. ヨーロッパの人工角膜&角膜インプラント市場分析

11. APACの人工角膜&角膜インプラント市場分析

12. 中東・アフリカの人工角膜&角膜インプラント市場分析

13. ラタムの人工角膜&角膜インプラント市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***