世界の自動車用冷媒市場(2025年~2033年):タイプ別、車両タイプ別、地域別レポート

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

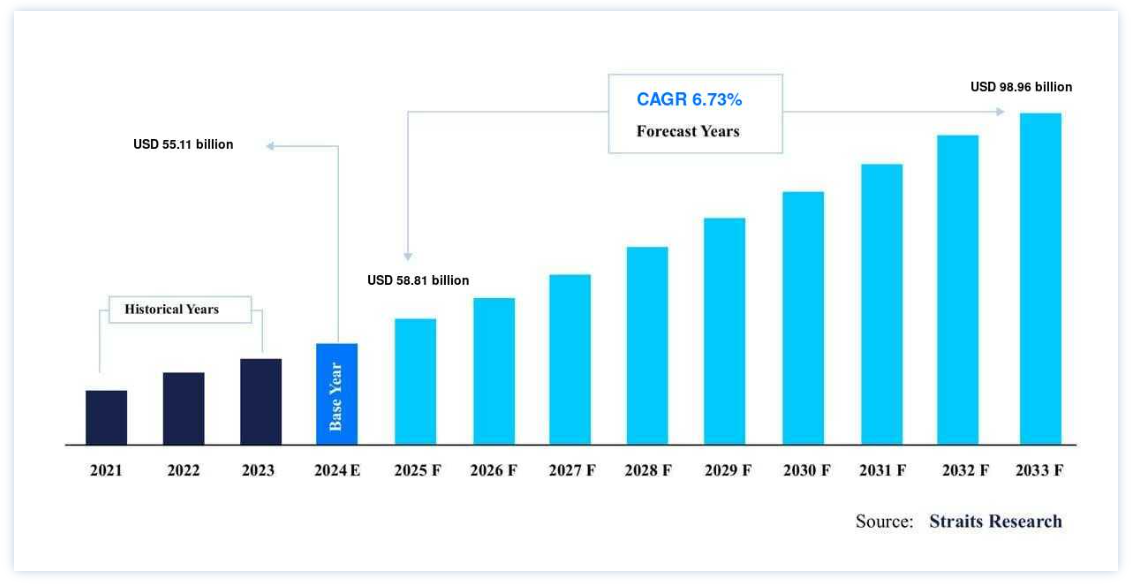

世界の自動車用冷媒市場規模は、2024年には551.1億米ドルと評価され、2025年には588.1億米ドルから成長し、2033年には989.6億米ドルに達すると予測されている。予測期間(2025年~2033年)中の年平均成長率(CAGR)は6.73%である。

自動車用冷媒は、自動車の空調システムにおいて重要な物質であり、車内の空気を冷やすために熱を吸収・放散する役割を担っている。 R-134aのような一般的な冷媒や、R-1234yfのような新しい代替冷媒は、液体と気体の間で相転移を起こし、効果的に空気を冷却する。 しかし、オゾン層破壊や地球温暖化の可能性に関する環境への懸念から、最新の自動車システムにはより環境に優しい冷媒が開発されている。

移動に費やす時間の増加や、公共交通機関よりも自家用車を好む傾向が強まっていることも、世界市場の拡大に寄与している。 さらに、ハネウェルのような企業は欧州で「Direct to YF retrofitting program」のようなイニシアチブを導入し、高GWP冷媒を使用する車両をソルスティス1234yfのような持続可能性の高い選択肢に切り替えることを可能にし、環境に優しいソリューションの採用をさらに促進している。

最新の市場動向

自動車における温熱快適性への需要の高まり

空調システムが乗用車、小型商用車、大型商用車の標準装備となりつつある中、熱的快適性の向上に対する需要が市場成長の原動力となっている。 R-1234yfのような環境に優しい冷媒は、地球温暖化係数(GWP)が著しく低いため、特にEUのような地域ではGWPが150を超える冷媒の使用が禁止されているため、支持を集めている。

例えば、R-1234yfはEU全域で広く採用されており、米国では環境規制の強化により、新車の約半数がこの冷媒を使用している。

自動車用冷媒市場の成長要因

自動車台数の増加(EVとICE)

自動車の生産台数が増加し続けるにつれ、冷媒の需要、特に効率的な冷却を提供するために冷媒に依存している自動車空調システムの需要が増加している。 電気自動車(EV)の生産台数の増加は、省エネルギーと持続可能性の推進において重要な役割を果たすと考えられている。 より多くのEVが市場に参入するにつれ、エネルギー効率を維持しながら最適な車内温度を確保する冷凍ソリューションに対する需要が高まるだろう。

例えば、国際エネルギー機関(IEA)によると、電気自動車市場は力強い成長を遂げ、2023年の販売台数は約1,400万台に達した。 電気自動車のシェアは、2020年の4%から2023年には18%に増加し、この拡大する市場を支える効率的な冷媒の重要性が高まっていることが明らかになった。

市場の制約

ACシステムにおける冷媒回路漏れの課題

冷媒回路の漏れは、自動車空調(AC)システムにとって重要な課題です。 冷媒の漏れは、多くの場合、明確な兆候なしにゆっくりと冷媒を減少させ、システム性能の低下につながります。 ひどい場合は、システム全体の故障につながることもあります。 R-134aのような冷媒は、特にゴムホースや接続部から拡散しやすく、これは技術者にとって共通の懸念事項である。

さらに、ゆっくりとした冷媒の損失と実際の漏れを区別するのが難しい場合があるため、漏れを検出するのが難しい場合があります。 そのため、冷媒漏れを迅速に発見し対処するためには、定期的な点検と整備が不可欠であり、システムの最適な性能を確保し、冷媒の損失を最小限に抑えることができる。

市場機会

政府のインセンティブと補助金の拡大

政府のインセンティブと補助金は、低GWP冷媒のような環境中立的技術の採用を促進する上で重要な役割を果たしており、市場の成長を促進している。 こうしたインセンティブは、生産者と消費者の双方に、より環境に優しい冷媒ソリューションへの移行を促す。

電気自動車(EV)の利用を促進する政策は、EVの高度な冷却システムに必要な特殊冷媒の需要を高め、このシフトをさらに後押ししている。 自動車需要の増加と、EVにおける効率的な温度制御システムの必要性の高まりにより、こうしたインセンティブは、快適性の向上と持続可能なソリューションに対する顧客の要望と一致している。

例えば、モントリオール議定書の下、197カ国がオゾン層破壊係数(ODP)のある冷媒ガスの段階的廃止を約束しており、世界の冷媒事情に大きな影響を与えている。 インドでは、フロンの段階的廃止が完了し、2030年までにハイドロクロロフルオロカーボン(HCFC)の段階的廃止が見込まれている。

これらの政策は、より環境に優しい冷媒の採用を促進すると同時に、EV市場の成長とその冷却システムにおける特殊冷媒の需要を促進している。

地域別インサイト

アジア太平洋地域 アジア太平洋地域がトップシェア

アジア太平洋地域は自動車用空気冷媒市場を支配し、45.80%という高い市場シェアを占めている。 このリーダーシップは、この地域の堅調な自動車製造と消費、大手自動車企業の存在に起因している。 中国、インド、日本などの国々の広範な道路網が自動車需要をさらに促進している。 中国は製造大国として際立っており、2018年には単月で約202万台の自動車を生産し、その産業力を示している。

さらに、この地域の暑い気候は、効率的な車両空調システムの需要を促進し、高度な冷媒の必要性を高めている。 低GWP冷媒の採用など、新たなトレンドが勢いを増している。 例えば、2020年12月、インドネシアの市営バス運行会社TransJakartaは、2031年までに電気バスを10,000台まで拡大する計画を発表した。 このシフトは持続可能性を重視し、特に自動車部門が急速に拡大している中国やインドなどの国々で、アジア太平洋地域の自動車用冷媒市場の成長を促進する。

各国インサイト

米国:米国の自動車用冷媒市場は、低GWP自然冷媒を推進する厳しい環境規制によって拡大している。 特に、R1234yf冷媒は現在、米国で販売される新車の95%に使用されており、環境に優しいソリューションへのシフトを示している。 この傾向は持続可能性の目標に合致しており、自動車業界におけるコンプライアンスと成長を確実なものにしている。

カナダ:カナダの自動車部門は、自動車販売の増加と持続可能な冷媒の採用で繁栄している。 2024年第1四半期の軽自動車販売台数は15.3%急増し、401,000台に達した。 同国が気候緩和を重視していることは世界的な取り組みと一致しており、自動車における環境に優しい冷媒の需要を押し上げ、市場の成長を支えている。

英国:2023年、英国は7,242,692台の中古車の販売を記録し、2022年から5.1%増加した。 電気自動車は新車販売台数の16.5%を占め、より環境に優しい選択肢へのシフトを強調している。 このような持続可能な輸送に対する需要の高まりが、英国における環境に優しいソリューションへの市場の注力を後押ししている。

フランス:フランスの自動車用冷媒市場は、冷媒が環境に与える影響に対する意識の高まりにより、大幅な成長が見込まれている。 政府の政策は、自動車セクターにおける持続可能な慣行を重視し、低GWP冷媒の採用を奨励している。 この規制の後押しが、世界の冷媒市場におけるフランスの地位を強化している。

ドイツ:ドイツは堅調な自動車産業に牽引され、欧州の自動車用冷媒市場をリードしている。 2022年、欧州の冷媒市場は32.8億米ドルに達し、自動車需要によりドイツが優位を占める。 2030年までに年平均成長率4.50%で成長すると予想される同市場は、環境に優しいトレンドと厳しい環境規制から恩恵を受けている。

中国:世界最大の自動車市場である中国は、冷媒産業において重要な役割を果たしている。 2018年9月、同国は1カ月で202万台の自動車を生産した。 メーカーがより環境に優しい冷媒にシフトする中、持続可能なソリューションに対する中国の需要は、市場の大幅な成長を促進することになる。

インド:インドの自動車部門は急速に成長し、今や世界第4位に浮上し、二輪車を除く2017年の販売台数は前年比9.5%増の402万台に達した。 これは、より多くの自動車が効率的な空調システムを必要とするため、自動車用冷媒の需要を直接的に増加させている。

製品タイプ別インサイト

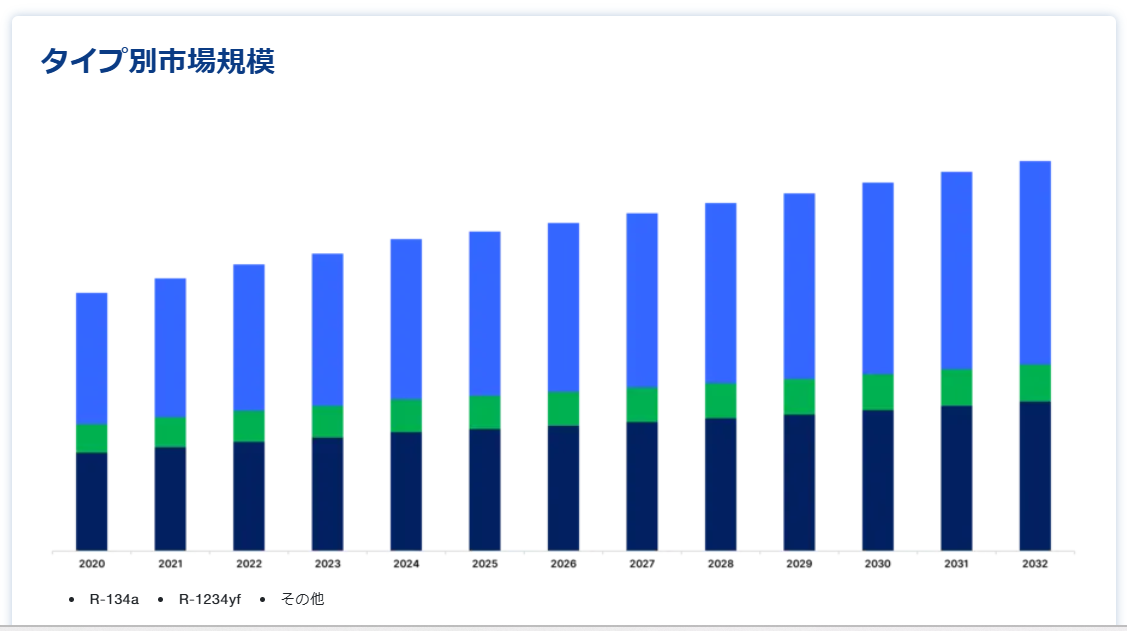

R1234yfセグメントは自動車用冷媒市場をリードしており、世界的な環境規制に準拠していることから、最も高い収益シェアを占めている。 この冷媒は、R134aのような従来の代替品と比べて地球温暖化係数(GWP)が著しく低いため、持続可能性の目標を遵守する自動車メーカーの間で好ましい選択肢となっている。 その採用は、米国、欧州、中国などの主要市場で環境に優しい冷媒を推進する政府の厳しい義務化によってさらに推進されている。 メーカーがより環境に優しい技術に移行するにつれ、R1234yfセグメントは優位性を維持し、世界市場における重要な役割を強化すると予想される。

自動車タイプ別

乗用車セグメントが最大の市場収益で市場を独占 乗用車は自動車用冷媒市場において最大のセグメントであり、市場シェアの30%以上を占めている。 中国、米国、インドなどの国々では、セダン、ハッチバック、SUVの需要が旺盛で、この成長を後押ししている。 可処分所得の増加と利用しやすい自動車融資オプションが、この需要をさらに後押ししている。 さらに、低GWP冷媒を義務付ける規制は、ハイエンド冷媒が自動車の環境性能を向上させることから、このセグメントに大きな影響を与えている。 より環境に優しい冷媒技術へのシフトと、新興国における自動車保有台数の拡大により、自動車用冷媒市場の牽引役として乗用車セグメントが引き続き主導権を握っている。

自動車用冷媒市場のセグメンテーション

タイプ別(2021年~2033年)

R-134a

R-1234yf

その他

車種別(2021年~2033年)

乗用車

商用車

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の自動車用冷媒市場規模分析

9. 北米の自動車用冷媒市場分析

10. ヨーロッパの自動車用冷媒市場分析

11. APACの自動車用冷媒市場分析

12. 中東・アフリカの自動車用冷媒市場分析

13. ラタムの自動車用冷媒市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***