世界の自然言語処理市場(2025年~2033年):展開別、組織規模別、タイプ別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

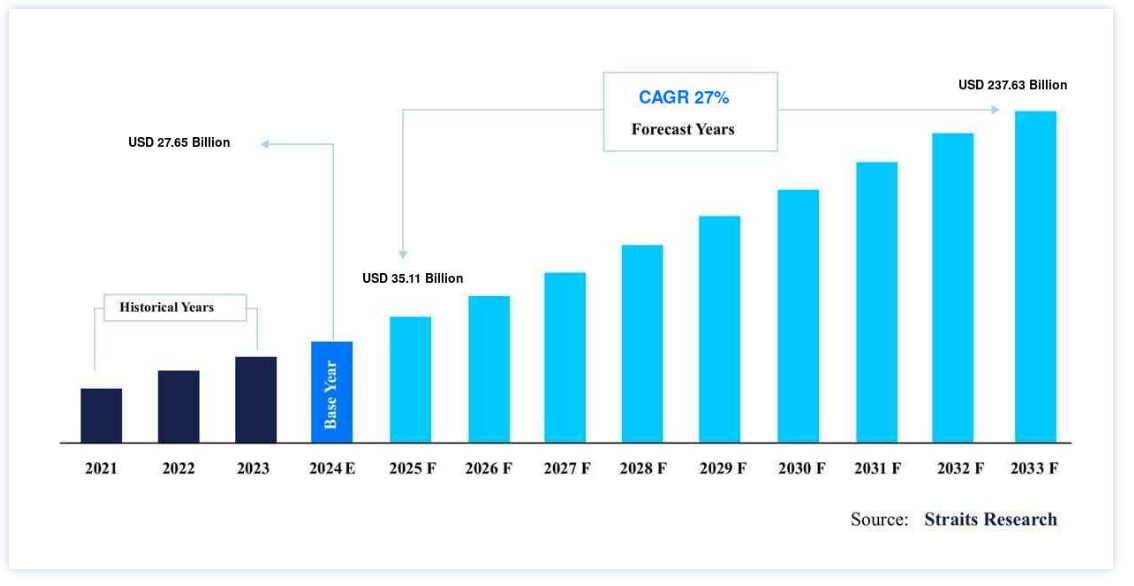

世界の自然言語処理市場規模は、2024年には276.5億米ドルと評価され、2025年には351.1億米ドル、2033年には2376.3億米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは27%で成長すると見込まれています。

自然言語処理(NLP)は人工知能のよく知られた機能であり、消費者向けデジタルアシスタントやチャットボットだけでなく、テキスト分析、感傷分析、ボイスセンス(音声分析)、変化影響分析の分野における商用アプリケーションを通じて普遍的に実装されている。 ディープラーニングのアーキテクチャとアルゴリズムは、近年、画像識別や音声処理において目覚ましい進歩を遂げている。

NLPは、手頃な価格でスケーラブルなコンピューティング能力、データのデジタル化の進展、NLPとディープラーニング(DL)および機械学習(ML)の融合により、近年大きな成長を遂げている。 研究された市場の上昇は、主に医療やコンタクトセンターにおける自然言語処理の使用量の増加、高度なテキスト分析に対する需要の高まり、マシン・ツー・マシン技術の拡大に起因している。

自然言語処理市場の成長要因

製品中心から顧客中心のエクスペリエンスへのシフト

インターネットの利用や、拡大し続けるコミュニケーション、消費、インタラクションのチャネルは、消費者に力を与えた。 企業は、ブランディングとビジネス慣行を再考する必要に迫られている。 今日の競争市場で競合他社から顧客を引きつけるには、製品中心、企業中心の支配的なパラダイム以上のものが必要だ。 数多くのチャネルで、企業は問い合わせ対応に長けたAI搭載のチャットボットを採用することができる。 場合によっては、顧客の次の行動を予測し、積極的な接触によって問い合わせを先取りすることもできる。 顧客エンゲージメントのサプライヤーは、人工知能(AI)機能を自社のプラットフォームに導入し、エンドユーザーが人間のプログラミングやロジック構築を必要とせずに、拡張性のあるパーソナライズされた顧客体験を開発できるようにしている。 こうした要因が市場の拡大に繋がっている。

医療業界からの需要の増加

医療機関におけるデジタル技術の活用が進むにつれ、大量のデータが生成されるようになった。 データの洞察を得るためには、データを効率的に処理することが重要です。 その結果、大量のデータを迅速に分析するためのアナリティクス主導のアプローチが普及しつつある。 さらに、膨大な量の患者データと電子カルテのため、医療分野では大量の患者データを評価、検索、解釈するための新技術が採用されている。 その結果、医療分野からの需要の増加が、予測期間中の国語処理市場の成長に寄与する可能性が高い。

抑制要因

従来のテクノロジーから先進テクノロジーへの移行における複雑さ

既存のレガシーシステムからSaaSプラットフォームへの移行は、技術者や非技術者を必要とし、その他の障害もあり、コストのかかる取り組みです。 さらに、クラウド・コンピューティングへの移行に対する理解不足は、組織目標の達成を妨げる数多くの移行ミスを招く。 独自の試算によると、米国連邦政府民間機関に予定されているIT予算の約71%は、将来的にレガシーシステムの維持に費やされる可能性があるという。 このことは、組織が依然として既存のレガシーシステムに依存しており、最新の分析ソフトウェアへの移行に消極的であることを示している。

多くの組織が、既存のソフトウェアシステムを近代化し、より高性能なシステムに移行するという問題に直面している。 レガシー・ソフトウェア・システムの更新は、従来のソフトウェア開発のほとんどの側面を含む複雑なエンジニアリング問題であり、より多くの制約がある。 組織の約50%が、デジタル目標を実現するための最も大きな障壁としてレガシーシステムを挙げている。 このように、既存のレガシーシステムの近代化に伴う障害や、ソフトウェア移行の高コストが、調査対象市場の成長を妨げている。

市場機会

人工知能分野におけるコグニティブ技術の導入拡大

コグニティブ・テクノロジーは、エンドユーザー産業アプリケーションベースのユーティリティを強化するために使用される次世代の人工知能である。 コグニティブ・コンピューティングの新規プロジェクトの開発に使用されます。 ビジネスレベルの文脈では、AIはビジネス・プロセスの自動化、データ分析による洞察の獲得、顧客や従業員とのエンゲージメントをサポートすることができる。

ハーバード・ビジネス・レビュー(Harvard Business Review)誌が実施した調査結果によると、コグニティブ・テクノロジー(152)、ロボティクス、コグニティブ・オートメーション、コグニティブ・インサイト(57)、コグニティブ・エンゲージメント(24)、機械学習が提供するコグニティブ・インサイトは、従来のアナリティクスが提供するものとは3つの点で異なっている。 スウェーデンのSEB銀行や米国の医療技術大手ベクトン・ディッキンソン・アンド・カンパニーは、本物そっくりのインテリジェント・エージェント・アバターであるアメリアを、ITサポート用の社内ヘルプデスクとして使用している。 このような事例は、市場成長の計り知れない可能性を生み出している。

地域分析

北米が市場シェア27.1%で圧倒的な地域

北米が最大の市場シェアを占め、予測期間中の年平均成長率は27.1%と予想されている。 北米は、AIとML技術における優位性により、自然言語処理の主要市場の1つとなっている。 同市場の主要ベンダーの大半は米国に拠点を置いており、同地域はイノベーションにおいて優位に立っている。 さらに、この地域の政府はAI、ML、NLP技術の採用をますます奨励しており、市場ベンダーがこの地域でプレゼンスを拡大する余地が広がっている。 企業はまた、カナダにおける潜在的な可能性が高まっていることから、合併・買収(M&A)戦略を通じてカナダでの足跡を拡大しようとしている。 例えば、Inspirata社はトロントを拠点とするArtificial Intelligence in Medicine Inc.社(AIM社)を買収し、同国での足場を広げて市場での地位を強化した。

欧州は2番目に大きな地域であり、2030年までに市場価値は230億米ドルに達し、年平均成長率26.4%で成長すると予想されている。 英国、ドイツ、フランスは、この地域の重要な市場の一部である。 ITインフラへの重点的な取り組みと支出の増加が、英国のNLP市場の成長を促進すると期待されている。 政府も新しいソフトウェアを重視している。 フランスは定期的な投資を通じて人工知能の開発に力を入れ、新たな消費者を惹きつけている。 これはNLP市場の成長に好影響を与える可能性が高い。 さらに、フェイスブックやグーグルなどの企業は、パリでのAI関連施設の拡張や新設に投資を計画しており、NLPの採用を後押ししている。

アジア太平洋地域は、自然言語処理ビジネスにとって最も有望な地域のひとつである。 この地域では、特に中小企業の間でAIやML技術の利用が増加している。 スマートスピーカーやスマートフォンなど、家電メーカーが数多く存在するアジアでは、音声アシスタンス事業も発展している。 多くのNLPチップやハードウェア・メーカーがアジアを拠点としているため、世界の半導体産業におけるこの地域の優位性も、企業がNLP市場で地位を獲得するのに役立っている。

セグメント別分析

展開別

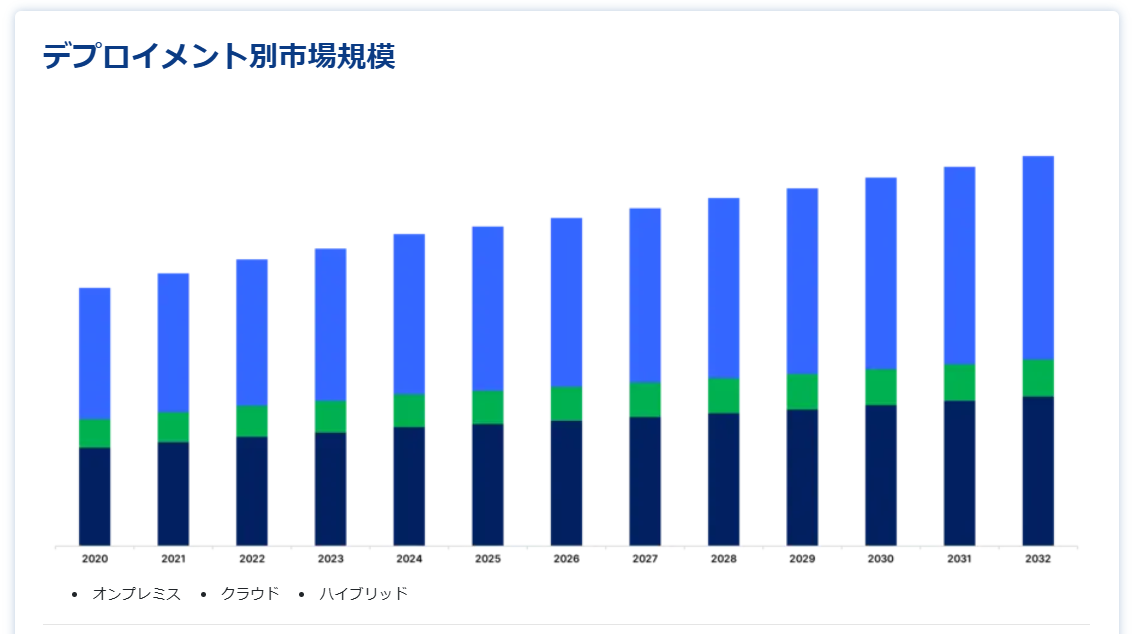

展開別に見ると、世界市場はオンプレミスとクラウドに区分される。

オンプレミス型が最も大きな市場シェアを占めており、予測期間中の年平均成長率は23.5%と予測されている。 さまざまな業種の企業が、オンプレミスの導入は初期投資費用がかさむと見ている。 しかし、データ・セキュリティは、これらの組織がオンプレミス・モデルに投資せざるを得ない主な要因の1つである。 AIベースのNLPとセンチメント分析の成長に伴い、文書量も増加している。そのため、オンプレミス・ソリューションに移行することで、コストを削減し、低レベルの構文解析から高レベルの文脈抽出まで、ソフトウェアをコントロールできるようになる。 さらに、遅延に敏感な企業はオンプレミスモデルを好む。オンプレミスモデルの遅延率が5~10ミリ秒であるのに対し、クラウドの遅延率は約200ミリ秒だからだ。

組織規模別

組織規模別では、世界の自然言語処理市場は大規模組織と中小組織に区分される。

Small & Medium Organizationsが最も大きな市場シェアを占めており、予測期間中のCAGRは26%で成長すると予想されている。 中小企業におけるクラウド導入の増加により、企業はAIやMLのような他の技術を利用しやすくなっている。 そのため、中小企業におけるAIやML技術の採用が増加していることも、NLP市場の需要を促進している。 Vistage社が実施した中小企業におけるAIの役割に関する調査によると、中小企業の13.6%が現在、顧客エンゲージメントと事業運営の強化のためにAI技術を利用していることが明らかになった。

タイプ別

タイプ別では、世界の自然言語処理市場はハードウェア、ソフトウェア、サービスに区分される。

ハードウェア・セグメントが最大の市場シェアを占めており、予測期間中の年平均成長率は21.9%と予想されている。 ディープニューラルネットワークは、主に特殊なハードウェアを使用したデータセンターでのアプリケーションを通じて、過去10年間にNLPを根本的に変革してきた。 マサチューセッツ工科大学(MIT)の研究者たちは、リアルタイムのカスケード処理を支援するために、予想されるソフトウェアを補完するために、完全にパイプライン化されたデータを持つ並列ハードウェア・アーキテクチャを追加した。 さらに、チップ製造における技術革新の増加も、研究された市場に開発と新しいアプリケーションをもたらすと予想される。 例えば、最近発売されたファーウェイ・テクノロジーズのAIチップAscend 910の最大消費電力はわずか310Wである。 さらに、グーグルによるテンソル処理ユニット(TPU)の導入により、研究セグメントへの投資は予測期間中に増加すると予想される。

処理タイプ別

処理タイプ別に見ると、世界の自然言語処理市場はテキスト、音声/音声、画像に区分される。

テキスト処理分野が最大の市場シェアを占めており、予測期間中の年平均成長率は23.4%と予想されている。 顧客との対話、電子メール、ブログ、製品レビュー、ツイート、センターログなど、さまざまなテキストソースから実用的な洞察を提供することで、ビジネス意思決定プロセスを支援するためにテキスト分析技術を使用する企業が増えている。 品質管理プロセス、効率と顧客体験の向上、オムニチャネル機能、ミレニアル世代とZ世代顧客へのリーチを拡大するための企業、欧州連合の一般データ保護規則(GDPR)プライバシー指令に準拠する組織の増加のためのアナリティクスの進歩の増加は、テキストアナリティクスソリューションと技術の採用に拍車をかけている重要な要因の一部である。

エンドユーザー別

エンドユーザー別では、教育、BFSI、ヘルスケア、IT&テレコミュニケーション、メディア&エンターテインメント、小売、製造、その他に区分される。

IT&通信分野は最も大きな市場シェアを占めており、予測期間中のCAGRは26.1%で成長すると予測されている。 5GやIoTの導入が進むことで、膨大な量のデータが生成される可能性がある。 これらのデータを効率的に管理するため、IT企業はデータ主導型ソリューションの必要性に直面している。 研究された市場の製品強化が進むにつれて、こうした問題は最小限に抑えられると予想される。 通信部門は、ハードウェアとソフトウェアのネットワーク技術を向上させることで、スマートホーム市場の拡大にさらに力を入れることになる。 スマートホーム体験を向上させるために、AIベースのNLPデバイスにも焦点が当てられるかもしれない。 OrangeとTelefónicaの両社は、アマゾンのEchoやグーグルのHomeデバイスに対抗するため、それぞれDjingoとAuraというマルチサービス・バーチャル・アシスタントを発売した。 これらすべての要因が、IT・通信分野のNLP市場の成長にプラスに働くと予想される。

自然言語処理市場のセグメンテーション

デプロイメント別(2021年~2033年)

オンプレミス

クラウド

ハイブリッド

組織規模別(2021年~2033年)

大規模組織

小規模・中規模組織

タイプ別 (2021-2033)

ハードウェア

ソフトウェア

サービス

統計的自然言語処理

ルールベース自然言語処理

加工タイプ別 (2021-2033)

テキスト

音声

イメージ

エンドユーザー別 (2021-2033)

教育

BFSI

ヘルスケア

IT &テレコム

小売

製造業

メディア・娯楽

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の自然言語処理市場規模分析

9. 北米の自然言語処理市場分析

10. ヨーロッパの自然言語処理市場分析

11. APACの自然言語処理市場分析

12. 中東・アフリカの自然言語処理市場分析

13. ラタムの自然言語処理市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***