統合エンドポイント管理市場の世界市場:コンポーネント別(ソリューション、サービス)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Unified Endpoint Management Market by Component (Solutions, Services), Organization Size (SMEs, Large Enterprise), Vertical (BFSI, Telecom and IT, Healthcare, Manufacturing, Government/Defense, Retail), and Regional Analysis from 2024 to 2031

統合エンドポイント管理市場の規模とシェア分析

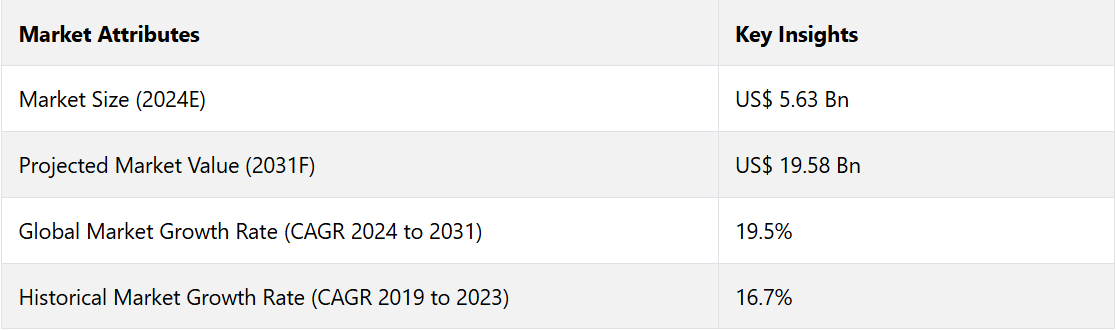

世界の統合エンドポイント管理市場は、2024年には56億3000万米ドルに達すると推定されています。評価期間中、年平均成長率(CAGR)19.5%で成長し、2031年には195億8000万米ドルに達すると予測されています。

洗練されたエンドポイントモデルや、従業員の生産性を向上させるBYOD(Bring Your Own Device)のような取り組みの出現が、IT資産管理業界の成長を促進しています。業界の要件に準拠した複数のエンドポイントデバイスの徹底的な管理アプローチを提供するUEMソリューションの需要は、このような傾向により増加しています。

リモートワークにおけるUEMソリューションの必要性は、データセキュリティの向上、リモートアクセス制御、スムーズなデバイス統合が求められるようになった新型コロナウイルス感染症(COVID–19)のパンデミックによって浮き彫りになりました。2024年には、UEMベンダーはAIとMLを統合し、自動化を強化するとともに、エンドポイントセキュリティ、コンテンツ管理、リモートトラブルシューティング機能を改善しています。

例えば、VMwareは2024年3月にAI駆動型のUEM機能を発表しました。これは、デジタル世界におけるサイバー攻撃やデータ保護の問題への対処に役立つもので、リアルタイムの脅威検出と対応を可能にします。

市場の主なハイライト

- 企業全体にわたるBYODポリシーの拡大により、強固なデバイス管理とセキュリティの枠組みが必要になる。

- モバイル、デスクトップ、IoT、ウェアラブルデバイスなど、企業デバイスのエコシステムの複雑化が進む中、一元管理が必要になる。

- リモートワークの増加傾向により、分散した労働力に対して包括的なエンドポイントセキュリティおよび管理ソリューションの導入が必要となっています。

- エンドポイントデバイスに影響を与えるサイバーセキュリティの脅威が急増しているため、統合されたセキュリティおよび管理機能に対する需要が高まっています。

- 2024年には、ソリューションがその利便性と業務管理の合理化により、世界市場シェアの70%を占める見通しです。

- 組織規模別に見ると、ネットワークコンポーネントの採用が拡大していることから、2024年には大企業が市場シェアの74%を占める見通しです。

- 北米はサイバー攻撃の被害が深刻であることから、2024年には市場シェアの46%を占める見通しです。

- 業種別に見ると、電気通信およびITカテゴリーが2024年には62%のシェアを占める見通しです。

- アジア太平洋地域は、職場全体でBYOBポリシーが増加し、2024年には24.3%の市場シェアを占めると予測されています。

サイバーセキュリティ意識の高まりの中で北米がリード

北米は2024年には統合エンドポイント管理市場を独占し、世界シェアの46%を占めると予測されています。これは主に、新規技術への多大な投資によるものです。サイバー脅威やデータ侵害の増加により、この地域のサイバーセキュリティ意識が高まり、UEMソリューションの導入が加速しています。

脅威の検出と修復の自動化を望む企業ニーズにより、AI主導のエンドポイント管理に対する需要が急増しています。例えば、

- 2024年2月に発表されたIBMのAI搭載UEMプラットフォームは、エンドポイントセキュリティと運用効率の向上を目指しています。

北米のUEM業界は、2031年までの年間平均成長率(CAGR)が12.9%になると予測されています。これは、医療、金融、ITなどの分野における独自のエンドポイント管理技術に対する同地域の取り組みによるものです。

アジア太平洋地域はデジタルワークプレイスへの投資拡大により着実な成長を見込む

アジア太平洋地域は、エンドポイントデバイスの高い導入率とBYODポリシーを主な要因として、2024年には統合エンドポイント管理市場の約24.3%のシェアを占めると推定されています。クラウドベースのソリューションとデータセンターの近代化が市場の成長を促進しています。インド、中国、日本などの国々は、UEMの導入とデジタルワークプレイスへの多額の投資で先頭を走っています。例えば、

- Lenovoは2024年1月にVMwareと提携し、アジア太平洋地域の企業のエンドポイントセキュリティと管理を改善し、この地域の革新的なITソリューションを披露しました。

労働人口の増加とモバイルデバイスの利用拡大により、堅牢なUEMフレームワークに対する需要が高まっています。この地域の市場は、2024年から2031年の間に年平均成長率(CAGR)17.8%で成長すると予測されています。

業務効率化のためのUEMソリューションを選ぶ主要企業

2024年には、ソリューションセグメントが世界市場を支配し、シェアの70%を占めました。これは主に、エンドポイントデバイスの管理とセキュリティ確保の必要性が高まっていることが要因であり、特にリモートワークやBYOD(Bring Your Own Device)ポリシーが影響しています。

UEMソリューションは、組織によるデバイスの管理の合理化、セキュリティポリシーの徹底、さまざまなエンドポイントにおける規制順守の確保を可能にします。エンドポイント管理タスクの自動化に向けたAIおよびMLの利用拡大により、ソリューションセグメントは後押しされています。例えば、

- VMwareは2024年1月に次世代UEMソリューションを発表し、AIを統合して脅威の検出とデバイスの管理能力を強化しました。

企業による包括的なUEMソリューションに対する需要の高まりが、セグメントの成長を促進する主な要因となっています。

大企業による重要なデータを保護するためのUEMソリューションの需要の高まり

2024年には、ネットワークコンポーネント、モノのインターネット(IoT)デバイス、エンドポイントの導入を推進力として、大企業セグメントが世界市場の74%のシェアを占めました。企業が複雑なIT環境にますます依存するようになるにつれ、効果的なエンドポイントセキュリティと管理の重要性がますます高まっています。例えば、

- 監視されていないエンドポイントが関与するセキュリティ侵害の58%が発生していることを踏まえ、大企業はサイバーリスクを低減するためにUEMソリューションを急速に導入しています。これにより、ローカルおよびリモートで、すべてのデバイスの保護、管理、監視能力が向上します。

大企業はUEMソリューションに投資しています。また、AIと機械学習を統合してセキュリティプロトコルを自動化し、脅威の検出を改善し、ネットワーク管理を最適化することで、業務の継続性を確保し、エンドポイントを保護しています。

市場導入とトレンド分析

リモートワークの方法や組織内のデバイスのエコシステムが非常に複雑になるにつれ、統合エンドポイント管理市場は今後数年で変貌を遂げるでしょう。企業は、高まるサイバーセキュリティの脅威に対処し、ネットワークへのIoTデバイスの統合を管理するために、UEMソリューションを採用しています。

BYODポリシーの導入により、デバイスの管理とセキュリティ確保の複雑性が高まりました。例えば、

- 2024年10月、MicrosoftはIntune UEMプラットフォームに新しいAI機能を導入しました。これにより、エンドポイント全体でリアルタイムの脅威検出と自動化されたコンプライアンスが可能になりました。

企業はゼロトラストセキュリティモデルに注目しており、リスクを軽減するにはエンドポイントの可視性と制御の強化が必要です。絶え間ないデジタルトランスフォーメーションと効率的なデバイスライフサイクル管理の必要性により、クラウドベースのUEMソリューションの需要が高まっています。銀行や医療などのデータに敏感な分野では、規制コンプライアンスが統合電子機器の世界的な採用に大きな影響を与えています。

過去の成長と今後の見通し

2019年から2023年の期間における世界的な統合資産管理市場の年平均成長率(CAGR)は16.7%でした。さまざまなオペレーティングシステム上で稼働するエンドポイントデバイスの数が増加しているため、その管理と維持はより困難になっています。マルウェア、ランサムウェア、フィッシング詐欺、ゼロデイ脆弱性などの新たなセキュリティ脅威に対処するため、UEMシステムには定期的なアップデートが必要です。

複数のオペレーティングシステム、アプリケーション、ハードウェア構成を持つさまざまなエンドポイントを管理する際には、互換性の問題が生じます。UEMプラットフォームでは、反復的なプロセスを自動化するために、機械学習やAIの活用が進んでいます。これにより、IT担当者は業務をより容易に処理し、より巧みにリスクに対応できるようになっています。UEMサービスの需要は、2024年から2031年の予測期間において、19.5%という相当なCAGRを記録すると推定されています。

市場成長の推進要因

リモートワークモデルの採用が世界的な需要を後押し

リモートワークの増加により、包括的なエンドポイントセキュリティおよび管理ソリューションのニーズが高まっています。 従業員がさまざまなデバイスや場所から企業データやアプリケーションにアクセスするようになっているため、企業はデータ漏洩やサイバー攻撃の影響を受けやすくなっています。 企業は、分散した労働力を保護し管理するためにUEMソリューションを活用しています。 例えば、

- この新しいレポートによると、ハイブリッドな職場環境におけるセキュリティの向上とデバイス管理の合理化を目的として、世界の組織の75%がUEMソリューションへの投資を増やしているとのことです。

- Microsoftは2024年1月にゼロトラスト・セキュリティ・モデルを導入し、認証済みのデバイスだけがUEMプラットフォーム上の重要なデータにアクセスできるようにしました。

UEMソリューションの成長は、リアルタイム監視、コンプライアンス、リモート管理のための強固なエンドポイント・セキュリティ・フレームワークのニーズによって牽引されると予想されています。

企業におけるBYODポリシーの傾向:堅牢なデバイス管理が必須に

企業におけるBYOD(Bring Your Own Device)ポリシーの傾向が高まるにつれ、堅牢なデバイス管理とセキュリティシステムに対するニーズが大幅に高まっています。 職場での個人所有デバイスの使用に伴うデータセキュリティ、プライバシー、コンプライアンスのリスクを軽減するために、企業は新しい統合エンドポイント管理(UEM)ソリューションを導入しています。 例えば、

- 最近の調査では、世界の企業の80%がBYODポリシーを導入済み、または導入中であることが示されています。特に金融、医療、ITの各分野では、データセキュリティに重点を置いています。

UEMベンダーは、AIやML技術を活用して、リアルタイムの脅威検知、自動更新、安全なリモートアクセスを実現し、課題に対処しています。また、企業による柔軟な勤務形態の採用が増加していることもあり、安全で拡張性が高く効率的なエンドポイント管理ソリューションの需要も増加すると予想されています。

市場の抑制要因

多様なデバイスの管理の複雑さが市場の妨げに

統一エンドポイント管理市場は、スマートフォン、ノートパソコン、IoTデバイス、ウェアラブル端末など、多様なデバイスの管理に問題を抱えています。 これらのデバイスは、一貫したセキュリティプロトコルとシームレスなユーザー体験の確保に役立ちます。 例えば、

- 2024年のレポートでは、65%以上の企業が異種デバイスの管理に統合の問題に直面していることが明らかになり、ITチームの負担が浮き彫りになりました。

BYODポリシーやリモートワークモデルの増加により、これらの課題はさらに深刻化しています。 例えば、

- 2024年9月、IBMはMaaS360プラットフォームの強化を発表し、マルチデバイス管理を簡素化するAI駆動型分析を導入しました。 同社は、レガシーシステムの互換性への対応が依然として業界全体の課題であることを認識しています。

UEMソリューションにおけるデバイスのプロトコルの標準化は、展開を複雑化させる可能性があります。 企業はセキュリティ侵害に対して脆弱になる可能性があります。 そのため、効率性とセキュリティを確保するには、これらの複雑性を克服することが不可欠になることが予想されます。

主な市場機会

通信およびITセクターにおける資産管理が改善の展望を開く

通信およびITセグメントは、近年、IT資産管理市場における収益シェアを拡大しています。例えば、

- いくつかの調査によると、2024年にはITおよび通信セグメントが市場全体の収益の28.6%を占めました。これは、UEMソリューションを含むITサービスおよびソリューションの採用が増加したことが要因です。

企業や通信事業者による複雑なITインフラへの依存が高まるにつれ、強固なエンドポイント管理に対する需要が急増しています。企業は、データセキュリティ、リモート監視、コンプライアンスのための独自のソリューションを組み込むことで、ITシステムを強化しています。

通信およびITセグメントでは、サイバーセキュリティとエンドポイント管理ソリューションへの支出が増加しています。これは、クラウドコンピューティング、5Gネットワーク、リモートワークソリューションの成長によるものです。

管理ソリューションへのAIと自動化の導入が投資を促進

エンドポイント管理は、AIと自動化によって再定義され、組織の効率性とセキュリティが向上します。 ソフトウェアのインストール、パッチの更新、ポリシーの適用などの反復的な作業を自動化することで、それが実現します。 AI主導の分析により、予測メンテナンスと脆弱性の早期発見が可能になり、ダウンタイムとセキュリティリスクがさらに低減します。 例えば、

- 2024年8月には、レポートによると、70%以上の企業が、新たな脅威の検出と対応のためにAIを統合したUEMソリューションを利用していました。

- 2024年7月には、MicrosoftがMicrosoft Endpoint ManagerにAIベースの新機能を導入し、機械学習を活用してエンドポイントの動作を分析し、リアルタイムで脅威に関する洞察を提供しました。

自動化により、コンプライアンス管理とデバイスのオンボーディングが容易になります。これにより、ITスタッフの作業負荷がさらに軽減され、ハイブリッドワーク環境でのスムーズな運用と信頼性の高いセキュリティが保証されます。

統合エンドポイント管理市場の競合状況

市場シェアの拡大、競争力の強化、ビジネスの断片化への対応を目的として、UEMサービスを提供する企業は製品を多様化させています。 製品発表、合併、提携、協力などの成長戦略を採用しています。

市場関係者は、革新的なソリューションを導入することで顧客基盤を拡大し、新たなインターネットの脅威に対する包括的な防御を提供することを期待しています。 企業は、新たな市場に焦点を当て、独自の脅威検出スキルでサービスを改善することで、製品の範囲を拡大しました。

最近の業界動向

- 2024年12月、米国に拠点を置くGoToは、ITの生産性とビジネス価値を向上させるために、AI、自動化、管理機能を紹介した。これには、GoTo ResolveとLogMeIn Rescueにおけるデバイス管理の強化とワークフローの合理化が含まれる。

- 2024年9月、シアトルに拠点を置くAbsolute Securityは、エンドポイントと脆弱性管理の自動化におけるイノベーターであるSyxsenseを買収した。次世代サイバーレジリエンスプラットフォームの強化を目指し、エンドポイントの管理とセキュリティ管理の改善を提供しています。

- 2024年9月、米国に拠点を置くRecast Softwareは、Right Click Toolsの統合、Recast Copilot for Securityプラグイン、Application Manager for Intuneなど、Microsoft Intuneの機能強化を発表し、ITワークフローとセキュリティを強化しました。

- 2024年8月、ワシントンに本社を置く統合エンドポイント管理の大手プロバイダーであるTaniumは、ガートナーの「2024年IT管理インテリジェンスのハイプサイクル」で、自律型エンドポイント管理のサンプルベンダーに選ばれた。

- 2024年7月、ニューヨークに拠点を置くKKRは、VMwareの旧EUC部門であるOmnissaをHorizonとWorkspace Oneとともに正式に立ち上げた。この新組織は、デジタル化とAI主導の時代におけるエンドユーザーコンピューティングの再定義を目指し、VMwareの旧顧客基盤にアピールする。

- 2024年1月、インドに拠点を置くProMobi Technologiesは、Scalefusion Deployer機能を強化し、IT管理者がWindowsデバイス上でリモート操作を実行できるようにし、セキュリティを強化し、一括操作を容易にした。

- 2023年4月、米国に拠点を置くIBMは、AIと自動化ツールの包括的なスイートであるQRadar Security Suiteを発表しました。これらは、脅威の検出と対応の強化、トリアージの期間を55%短縮、セキュリティ運用の合理化を目的としています。

統合エンドポイント管理 業界区分

コンポーネント別

- ソリューション

- サービス

- プロフェッショナルサービス

- マネージドサービス

- プロフェッショナルサービス

組織規模別

- 中小企業

- 大企業

業種別

- 金融

- 通信およびIT

- 小売

- 政府および防衛

- ヘルスケア

- 製造

- メディアおよびエンターテイメント

- その他

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバル統合エンドポイント管理市場の概観、2024年および2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. 世界のヘルスケア支出見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値に関する洞察

3.1. 規制環境

3.2. バリューチェーン分析

3.3. 主要な取引と合併

3.4. PESTLE分析

3.5. ポーターのファイブフォース分析

4. 世界の統合エンドポイント管理市場の見通し:歴史(2019~2023年)および予測(2024~2031年

4.1. 主なハイライト

4.1.1. 市場規模(10億米ドル)および前年比成長率

4.1.2. 絶対的ドル機会

4.2. 市場規模(10億米ドル)分析および予測

4.2.1. 市場規模(10億米ドル)分析(2019年~2022年)

4.2.2. 現在の市場規模(US$ Bn)分析および予測、2024年~2031年

4.3. 世界の統合エンドポイント管理市場の見通し:コンポーネント

4.3.1. はじめに / 主な調査結果

4.3.2. コンポーネント別、2019年~2023年の市場規模(US$ Bn)の推移

4.3.3. 現在の市場規模(単位:10億米ドル)の分析と予測、コンポーネント別、2024年~2031年

4.3.3.1. ソリューション

4.3.3.2. サービス

4.3.3.2.1. プロフェッショナルサービス

4.3.3.2.2. マネージドサービス

4.3.4. 市場魅力度分析:コンポーネント

4.4. 世界の統合エンドポイント管理市場の見通し:企業規模

4.4.1. はじめに / 主な調査結果

4.4.2. 企業規模別、2019年~2023年の市場規模(単位:10億米ドル)の推移

4.4.3. 企業規模別、2024年~2031年の市場規模(単位:10億米ドル)の推移と予測

4.4.3.1. 中小企業

4.4.3.2. 大企業

4.4.4. 市場の魅力分析:組織規模

4.5. グローバル統合エンドポイント管理市場の見通し:産業別

4.5.1. はじめに / 主な調査結果

4.5.2. 産業別の2019年~2023年の市場規模(単位:10億米ドル)の推移

4.5.3. 垂直市場別、現在の市場規模(単位:10億米ドル)の分析と予測、2024年~2031年

4.5.3.1. BFSI

4.5.3.2. 電気通信およびIT

4.5.3.3. 小売

4.5.3.4. 政府/防衛

4.5.3.5. ヘルスケア

4.5.3.6. 製造

4.5.3.7. メディアおよびエンターテインメント

4.5.3.8. その他

4.5.4. 市場魅力度分析:業種別

5. 世界の統合エンドポイント管理市場の見通し:地域別

5.1. 主なハイライト

5.2. 地域別、2019年~2023年の市場規模(10億米ドル)の推移

5.3. 地域別、2024年~2031年の市場規模(10億米ドル)の推移と予測

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場魅力度分析:地域

6. 北米の統合エンドポイント管理市場の見通し:2019年~2023年の実績および2024年~2031年の予測

6.1. 主要ハイライト

6.2. 市場別、2019年~2023年の市場規模(US$ Bn)の分析

6.2.1. 国別

6.2.2. コンポーネント別

6.2.3. 組織規模別

6.2.4. 業種別

6.3. 国別現在の市場規模(10億米ドル)、分析および予測、2024年~2031年

6.3.1. 米国

6.3.2. カナダ

6.4. コンポーネント別現在の市場規模(10億米ドル)、分析および予測、2024年~2031年

6.4.1. ソリューション

6.4.2. サービス

6.4.2.1. プロフェッショナルサービス

6.4.2.2. マネージドサービス

6.5. 現在の市場規模(US$ Bn)分析と予測、組織規模別、2024年~2031年

6.5.1. 中小企業

6.5.2. 大企業

6.6. 業種別現在の市場規模(単位:十億米ドル)分析と予測、2024年~2031年

6.6.1. BFSI

6.6.2. テレコム&IT

6.6.3. 小売

6.6.4. 政府/防衛

6.6.5. ヘルスケア

6.6.6. 製造

6.6.7. メディアおよびエンターテインメント

6.6.8. その他

6.7. 市場の魅力分析

7. 欧州の統合エンドポイント管理市場の見通し:歴史(2019~2023年)および予測(2024~2031年

7.1. 主なハイライト

7.2. 市場別、2019年から2023年の市場規模(単位:十億米ドル)の推移

7.2.1. 国別

7.2.2. コンポーネント別

7.2.3. 組織規模別

7.2.4. 業種別

7.3. 現在の市場規模(10億米ドル)の分析と予測、国別、2024年~2031年

7.3.1. ドイツ

7.3.2. フランス

7.3.3. 英国

7.3.4. イタリア

7.3.5. スペイン

7.3.6. ロシア

7.3.7. トルコ

7.3.8. その他のヨーロッパ

7.4. 2024年から2031年のコンポーネント別現在の市場規模(10億米ドル)の分析と予測

7.4.1. ソリューション

7.4.2. サービス

7.4.2.1. プロフェッショナルサービス

7.4.2.2. マネージドサービス

7.5. 組織規模別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

7.5.1. 中小企業

7.5.2. 大企業

7.6. 業種別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

7.6.1. BFSI

7.6.2. 電気通信およびIT

7.6.3. 小売

7.6.4. 政府/防衛

7.6.5. ヘルスケア

7.6.6. 製造

7.6.7. メディアおよびエンターテインメント

7.6.8. その他

7.7. 市場の魅力分析

8. 東アジア統合エンドポイント管理市場の見通し:2019年~2023年の実績および2024年~2031年の予測

8.1. 主なハイライト

8.2. 市場別、2019年~2023年の実績に基づく市場規模(単位:10億米ドル)の分析

8.2.1. 国別

8.2.2. コンポーネント別

8.2.3. 組織規模別

8.2.4. 業種別

8.3. 2024年から2031年の国別現在の市場規模(US$ Bn)の分析と予測

8.3.1. 中国

8.3.2. 日本

8.3.3. 韓国

8.4. 現在の市場規模(単位:十億米ドル)分析と予測、コンポーネント別、2024年~2031年

8.4.1. ソリューション

8.4.2. サービス

8.4.2.1. プロフェッショナルサービス

8.4.2.2. マネージドサービス

8.5. 組織規模別、2024年から2031年の現在の市場規模(十億米ドル)の分析と予測

8.5.1. 中小企業

8.5.2. 大企業

8.6. 業種別、2024年から2031年の現在の市場規模(十億米ドル)の分析と予測

8.6.1. BFSI

8.6.2. 電気通信およびIT

8.6.3. 小売

8.6.4. 政府/防衛

8.6.5. ヘルスケア

8.6.6. 製造

8.6.7. メディアおよびエンターテインメント

8.6.8. その他

8.7. 市場の魅力分析

9. 南アジアおよびオセアニアの統合エンドポイント管理市場の見通し:2019年~2023年の過去と2024年~2031年の予測

9.1. 主要ハイライト

9.2. 市場別、2019年~2023年の過去市場規模(10億米ドル)分析

9.2.1. 国別

9.2.2. コンポーネント別

9.2.3. 組織規模別

9.2.4. 業種別

9.3. 2024年から2031年の国別現在の市場規模(US$ Bn)の分析と予測

9.3.1. インド

9.3.2. 東南アジア

9.3.3. ANZ

9.3.4. 南アジアおよびオセアニアのその他

9.4. 2024年から2031年のコンポーネント別現在の市場規模(10億米ドル)の分析と予測

9.4.1. ソリューション

9.4.2. サービス

9.4.2.1. プロフェッショナルサービス

9.4.2.2. マネージドサービス

9.5. 組織規模別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

9.5.1. 中小企業

9.5.2. 大企業

9.6. 業種別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

9.6.1. BFSI

9.6.2. テレコム & IT

9.6.3. 小売

9.6.4. 政府/防衛

9.6.5. ヘルスケア

9.6.6. 製造

9.6.7. メディア & エンターテインメント

9.6.8. その他

9.7. 市場の魅力分析

10. ラテンアメリカ統合エンドポイント管理市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

10.1. 主要ハイライト

10.2. 市場別、2019年~2023年の歴史的市場規模(10億米ドル)分析

10.2.1. 国別

10.2.2. コンポーネント別

10.2.3. 組織規模別

10.2.4. 業種別

10.3. 現在の市場規模(US$ Bn)分析および予測、国別、2024年~2031年

10.3.1. ブラジル

10.3.2. メキシコ

10.3.3. その他の中南米

10.4. 市場規模(US$ Bn)の現状分析と予測、コンポーネント別、2024年~2031年

10.4.1. ソリューション

10.4.2. サービス

10.4.2.1. プロフェッショナルサービス

10.4.2.2. マネージドサービス

10.5. 組織規模別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

10.5.1. 中小企業

10.5.2. 大企業

10.6. 業種別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

10.6.1. BFSI

10.6.2. テレコム&IT

10.6.3. 小売

10.6.4. 政府/防衛

10.6.5. ヘルスケア

10.6.6. 製造

10.6.7. メディア&エンターテインメント

10.6.8. その他

10.7. 市場魅力度分析

11. 中東およびアフリカの統合エンドポイント管理市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

11.1. 主なハイライト

11.2. 市場別、2019年~2023年の過去市場規模(US$ Bn)分析

11.2.1. 国別

11.2.2. コンポーネント別

11.2.3. 組織規模別

11.2.4. 業種別

11.3. 現在の市場規模(US$ Bn)分析および予測、国別、2024年~2031年

11.3.1. GCC諸国

11.3.2. エジプト

11.3.3. 南アフリカ

11.3.4. 北アフリカ

11.3.5. 中東およびアフリカのその他

11.4. 現在の市場規模(十億米ドル)分析と予測、コンポーネント別、2024年~2031年

11.4.1. ソリューション

11.4.2. サービス

11.4.2.1. プロフェッショナルサービス

11.4.2.2. マネージドサービス

11.5. 企業規模別 2024年から2031年の現状の市場規模(10億米ドル)の分析と予測

11.5.1. 中小企業

11.5.2. 大企業

11.6. 業種別現在の市場規模(単位:10億米ドル)、2024年~2031年の分析と予測

11.6.1. BFSI

11.6.2. 電気通信・IT

11.6.3. 小売

11.6.4. 政府・防衛

11.6.5. ヘルスケア

11.6.6. 製造

11.6.7. メディアおよびエンターテインメント

11.6.8. その他

11.7. 市場魅力度分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 市場ごとの競争の激しさマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***