鉱山埋め戻しサービスの世界市場:タイプ別(ペーストフィル、油圧フィル、セメント岩フィル)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Mine Backfill Services Market by Backfill Type (Paste Fill, Hydraulic Fill, Cemented Rock Fill), Service Type (Consulting Services, Material Delivery, On-site Backfill System Implementation), Application, and Regional Analysis from 2024 to 2031

鉱山埋め戻しサービス市場規模・シェア分析

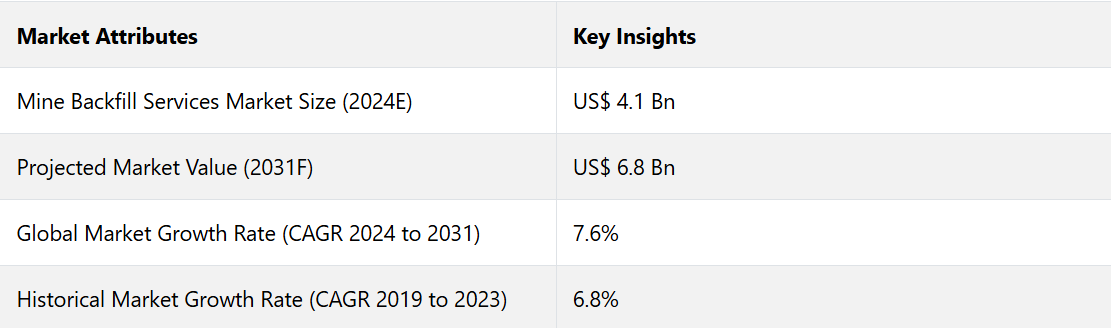

鉱山埋め戻しサービス市場は、2024年から2031年の予測期間にわたって、年平均成長率(CAGR)7.6%で成長すると予測されています。2024年に記録された41億米ドルから、2031年までに68億米ドルへと大幅に増加すると予測されています。

採掘業が持続可能性と環境管理にますます重点を置くようになっているため、業界は力強い成長を見せています。 重要な鉱物に対する高い需要を満たすために採掘活動が増加し続ける中、土地の劣化を最小限に抑える埋め戻しなどの環境に配慮した手法が重視されています。

この傾向は、アルミニウム、鉄鋼、銅などの高品質な金属を必要とする建設およびインフラ開発によってさらに加速しています。このような要件は、採掘廃棄物を効果的に管理するための埋め戻しサービスの重要性を強調しています。

2023年には、インドの鋼材消費量は1億3600万トンを超え、同国の堅調なインフラ開発と産業活動を反映しました。同様に、他の国々でもインフラ用金属の生産量と使用率が上昇しており、必須鉱物に対する需要が世界的に急増していることを示しています。

消費量の増加に伴い、環境への影響を管理し採掘事業の持続性を確保するために、効果的な埋め戻し技術を含む持続可能な採掘方法が必要となっています。インドの「2024年海洋区域鉱物資源保全および開発規則」などの規制イニシアティブは、持続可能な採掘方法への世界的な取り組みを強調しています。これらの枠組みは、環境保護と産業成長の統合、コンプライアンスの確保、採掘事業における革新的な埋め戻し技術の促進を目指しています。

市場の主なハイライト

- 環境規制の強化と企業の持続可能性目標が、テーリング管理のための埋め戻しソリューションの採用を促進している。

- 銅、アルミニウム、レアアースなどの必須金属に対する需要の高まりが、効率的な埋め戻し方法への需要を後押ししている。

- 自動化されたスラリー処理や新しいセメンティング技術などのイノベーションが、効率性の向上につながる機会を生み出している。

- 資源が豊富な国々における急速な採掘開発は、埋め戻しサービスプロバイダーにとって大きな成長の可能性をもたらします。

- ペーストフィルカテゴリーは、鉱山廃棄物を効果的に利用し、地下の安定性を向上させる能力により、2031年までの年間平均成長率(CAGR)は7.3%になると予測されています。

- コンサルティングサービスセグメントは、埋め戻し設計と実施に関する専門知識に対する需要の高まりにより、2031年までの年間平均成長率(CAGR)は7.7%になると予測されています。

- 北米は、採掘技術の発展と持続可能な慣行を推進する強力な規制枠組みに支えられ、2031年までの年平均成長率(CAGR)は7.3%で市場を独占すると予測される。

- 南アジアおよびオセアニアは、採掘インフラへの多額の投資と環境責任への注目度の高まりにより、2031年までの年平均成長率(CAGR)は8.4%になると予測される。

新規鉱山インフラと環境に配慮したイノベーションが北米を牽引

北米は、鉱山埋め戻しサービス市場におけるリーダーシップを反映し、2031年までのCAGRは7.3%と堅調な成長が見込まれています。2024年には21%のシェアを占めることが予測されています。この優位性は、米国の確立された鉱山インフラと、主要な金属鉱山事業の拠点としての役割によるものです。

持続可能な採掘方法への投資の増加と厳しい環境規制が相まって、ペーストフィルやセメントドロックフィルなどの環境にやさしい埋め戻しソリューションの採用が促進されています。これらは、環境への影響を最小限に抑えながら、地下の安定化を確保するのに役立ちます。

米国は、特に銅、金、鉄鉱石などの金属鉱業において、独自の埋め戻し技術を統合することで北米をリードしています。米国の鉱業部門を支配しているのは、これらの金属鉱業です。カナダやメキシコと比較すると、米国では大規模な鉱業事業がより集中しており、金属に対する産業需要もより強いという利点があります。これらの要因が、効率的で持続可能な埋め戻し手法の採用を推進し、安全性とコンプライアンスの両方を確保しています。

米国における主要な競合企業はPaterson and Cooke社で、同社は最近、埋め戻し供給システムを最適化する改良型スラリー輸送ソリューションを開発しました。この技術革新は、地下採掘におけるより安全で費用対効果の高い作業をサポートします。

活況を呈する鉱業部門が南アジアとオセアニアに機会をもたらす

南アジアおよびオセアニア地域は、特にオーストラリアとニュージーランドで着実な成長を遂げており、2031年までの年間平均成長率(CAGR)は約8.4%と予測されています。オーストラリアは、石炭、金、鉄鉱石の生産に重点を置く活況を呈する鉱業に後押しされ、この地域における主要な成長要因として際立っています。

同国の技術的にユニークな鉱業部門は、持続可能な慣行に重点を置いています。現在、環境への影響を最小限に抑え、資源利用を最適化する埋め戻しソリューションを最優先しています。

オーストラリアは、特に大規模な採掘事業において、ペーストフィルや水力フィルなどの革新的な埋め戻し方法を導入することで他国をリードしています。BHPやリオ・ティントなどの大手企業を擁するオーストラリアは、鉱山廃棄物管理に最先端の技術を採用しており、ニュージーランドやパプアニューギニアなどの他の地域諸国とは一線を画しています。

オーストラリアにおける主要な競合企業はMineFill Services社で、最近、事業を拡大し、新しいセメント岩充填ソリューションを提供しています。この開発は、大規模な採掘プロジェクトにおける埋め戻しシステムの効率性を高め、環境コンプライアンスと費用対効果を確保することに重点を置いています。

ペースト充填は、効率性と持続可能性の向上により、世界的にリード

ペースト充填部門は、世界の鉱山埋め戻しサービス市場を独占する勢いであり、今後数年間は年平均成長率(CAGR)7.3%が見込まれています。2024年には51%のシェアを占める可能性が高いでしょう。

成長の原動力となっているのは、環境への影響を大幅に低減しながら、地下鉱山の安定化に優れた効率性を発揮していることです。ペーストフィルは鉱滓などの鉱山廃棄物を活用しており、環境に優しく、コスト効率の高いソリューションとして、鉱山の安全性を高めながら、持続可能性への懸念にも対応しています。

世界的に見ると、ペーストフィルは金属鉱業、特に銅、金、亜鉛の採掘において、大量の鉱石を採掘する深部地下鉱山で広く使用されています。 油圧やセメントを用いたロックフィルなどの他の埋め戻し方法と比較して、優れた強度と採掘後の空洞を埋める能力が評価されています。 北米、オセアニア、南米などの地域で広く採用されていることは、その有効性を証明しています。

コンサルティングサービス:最適化とコンプライアンスに重点を置いた成長促進

コンサルティングサービス部門は、世界の鉱山埋め戻しサービス業界における重要な役割を反映し、2024年から2031年の間に7.7%という高いCAGRを示すと予測されています。この部門は2024年には40.2%のシェアを占める可能性が高いです。

成長の原動力となっているのは、埋め戻しプロセスの最適化、安全対策の強化、厳格な規制要件の順守に関する専門家の指導に対する需要の高まりです。効率的で持続可能な埋め戻しソリューションを導入するためのカスタマイズされた戦略を求める鉱山事業者にとって、コンサルティングサービスは不可欠です。

コンサルティングサービスは、特に複雑で大規模な採掘作業において、各地域で広く採用されています。コンサルティングサービスは、採掘業者が効果的な埋め戻しシステムを設計し、環境規制への準拠を確保し、運用コストを削減するのに役立ちます。

資材の配送や現場での埋め戻しシステムの導入といった他のサービス形態と比較すると、コンサルティングには戦略的な利点があり、北米やオーストラリアでは特に人気があります。これらの地域の採掘会社は、革新的で持続可能なソリューションに重点を置いています。

市場導入と傾向分析

鉱山埋め戻しサービス業界は、持続可能な採掘方法への需要の高まりや、環境への影響を最小限に抑えるよう規制当局が圧力を強めていることから、今後大きな成長が見込まれています。 必須金属に対する需要の高まりを受けて世界的な鉱業の拡大が進む中、効率的で環境にやさしい埋め戻しソリューションの必要性はますます高まっています。 埋め戻し材料やシステムの革新も、特に大規模な採掘事業が展開されている地域において、新たな機会を生み出しています。

現在、世界市場では、ペーストフィルおよびセメンテッドロックフィル技術の採用が顕著な傾向を見せています。これらの材料は、地下鉱山の安定性を高めるだけでなく、廃棄物を削減し、環境リスクを緩和します。

採掘活動が環境に与える影響に対する認識が高まるにつれ、企業は厳しい環境規制を遵守するために、これらのソリューションを導入するよう迫られています。これは特に北米、オーストラリア、南米の一部で顕著です。

持続可能で技術的に進歩した埋め戻しシステムの採用傾向は、特に銅、金、亜鉛などの金属鉱業における利用の増加と一致しています。この傾向は、特に大規模な地下鉱業プロジェクトにおいて顕著です。企業は、革新的な埋め戻し方法によって業務効率を最適化しながら、安全性と環境の持続可能性の両方を優先しています。

これまでの成長と今後の見通し

鉱山埋め戻しサービス市場は、過去10年間、年平均成長率(CAGR)6.8%で着実に成長してきました。これは、採掘事業の拡大と環境への責任の重視の高まりによるものです。当初は、水力充填やセメント岩盤充填などの方法が広く使用されていましたが、徐々に、ペースト充填などのより持続可能なソリューションが注目されるようになりました。

市場の軌跡は、埋め戻し方法における技術開発と、ますます厳格化する環境規制の組み合わせによって形作られてきました。これらの要因により、より効率的で環境にやさしい埋め戻しプロセスへのシフトが促されました。例えば、

- 2023年には、Paterson and Cookeがペーストフィル用の新しいスラリー輸送システムを開発し、大規模な採掘プロジェクトの効率を向上させ、コストを削減しました。

鉱山埋め戻しサービスの需要は、2024年から2031年の予測期間において、年平均成長率(CAGR)7.6%で推移すると推定されています。

市場成長の促進要因

持続可能性が市場成長の主な促進要因に

採掘業界における持続可能性への重点が高まっていることが、鉱山埋め戻しサービス市場の重要な促進要因となっています。採掘作業は、環境への影響を最小限に抑えるよう、ますます強い圧力を受けています。

ペーストフィルやセメント混合ロックフィルなどの埋め戻しソリューションは、鉱滓貯蔵の必要性を減らし、廃棄物管理を向上させます。世界的な環境保護の推進と厳しい環境規制への対応の必要性により、効率的で環境にやさしい埋め戻し方法への需要が高まっています。

持続可能な採掘への移行は、特に北米、ヨーロッパ、オーストラリアなどの地域で顕著であり、企業は採掘廃棄物を管理するために新しい技術を採用しています。水質汚染、土地の劣化、環境の安全性に対する懸念の高まりを受け、持続可能な埋め戻し方法は、現代の採掘方法に不可欠なものとなりつつあります。例えば、

- 2023年にMineFill Services社は、ペーストフィルプロセスを最適化する独自のテーリング管理システムを発表しました。このシステムは、オーストラリアや北米の顧客の水使用量を大幅に削減し、廃棄物管理を改善するのに役立っています。

技術革新が効率性と自動化に重点を置いた成長を推進

埋め戻し材と供給システムの技術開発は、市場の成長に大きく貢献しています。 スラリー処理システムの自動化や、より効率的な埋め戻し混合技術などの革新により、より迅速で安全かつ費用対効果の高い作業が可能になりました。 こうした改善により、採掘会社は運用コストを削減し、鉱山の安定性を高め、規制遵守を確保することができ、さらに新しい埋め戻しソリューションの採用を促進しています。

埋め戻しシステムへの自動化とデジタルモニタリングの統合は、世界市場に変革をもたらしています。この傾向は、信頼性が高く効率的な埋め戻しソリューションのニーズが最も高い大規模な深部採掘事業において特に顕著です。自動化により、埋め戻し材料の品質が一定に保たれ、人的ミスが削減されます。一方、デジタルモニタリングによりリアルタイムでの調整が可能となり、プロセスがより効率的になります。例えば、

- 2023年、パターソン・アンド・クック社は、リアルタイムのデータ分析を統合し、スラリーの流れを最適化する革新的な自動埋め戻しシステムを開発しました。これにより、大規模な地下採掘プロジェクトの効率性と運用コストの削減に貢献しています。

市場抑制要因

適切な材料の入手可能性の限界が主要な課題として浮上

鉱山埋め戻しサービス業界における主な制約要因のひとつは、埋め戻しに適した材料の入手が限られていることです。 特にインフラが未整備で遠隔地にある鉱山地域では、高品質の鉱滓や持続可能な埋め戻し材料の入手が困難です。 採掘プロセスでは大量の廃棄物が生成されますが、その組成や品質の違いにより、埋め戻しに利用できるものは限られています。

鉱山へのこれらの材料の適切な処理や輸送のためのインフラが不足していると、埋め戻し作業が遅れ、効率が低下する可能性があります。 また、一貫性のない材料や品質の悪い材料は、埋め戻し作業の信頼性を低下させ、安定性と安全性を損なう可能性があります。

不安定な埋め戻し材は地下鉱山の構造的な欠陥につながり、潜在的な安全上の危険や操業の遅延を引き起こす可能性があるため、さらなるリスクが生じます。その結果、採掘会社は高品質な材料の調達と加工に投資する必要があり、特定の地域では埋め戻し技術の採用が制限される可能性があります。

主な市場機会

オーストラリア、採掘を支える持続可能な埋め戻しソリューションの採用を加速

オーストラリアの持続可能な採掘慣行への取り組みは、埋め戻しサービス市場に大きな機会をもたらしています。特に金、銅、鉄鉱石の採掘が盛んな同国では、廃棄物の管理と採掘場の安定化に環境に配慮したソリューションを採用するケースが増えています。

厳しい環境規制と持続可能な操業の推進により、ペーストフィルやセメントドロックフィルなどの革新的な埋め戻し技術への需要が高まっています。これらのソリューションは、鉱山の安定性を向上させるだけでなく、廃棄物を効率的に利用することで環境への影響を低減します。

- 2023年には、オーストラリアの鉱業会社がテクノロジープロバイダーと提携し、新しいペーストフィルシステムを導入しました。これにより、環境基準の順守を確保しながら、業務効率の改善を実現しました。このコラボレーションは、持続可能な埋め戻しサービスに対する同国の活況を呈する市場の潜在性を強調しています。

カナダ、鉱山埋め戻しサービスの効率性と安全性を高める自動化のパイオニア

カナダの採掘技術の発展により、埋め戻しサービスに自動化を統合する機会が生まれました。世界屈指の鉱業経済国であるカナダは、採掘作業における自動化とデジタル技術の活用による効率性と安全性の向上を重視しています。

安定した材料品質と最適な供給を保証する自動化された埋め戻しシステムは、同国の大量の地下鉱山でますます採用されるようになっています。この傾向は、カナダの鉱業部門におけるイノベーションと業務効率の向上に重点を置く姿勢と一致しています。

最近、カナダに拠点を置く鉱業会社が、リアルタイムのモニタリングを活用して材料の流れを最適化し、ダウンタイムを削減する完全自動化の埋め戻し管理システムを導入しました。この開発は、鉱山の埋め戻し用途に最先端のソリューションを採用する同国のリーダーシップを反映しています。

鉱山の埋め戻しサービス市場の競合状況

世界の鉱山埋め戻しサービス業界は競争が激しく、Paterson and Cooke、Hatch Ltd.、Golder Associatesなどの主要企業が市場を独占しています。これらの企業は、ペーストフィル、水力フィル、セメント岩フィルシステムなどの新しい埋め戻しソリューションを提供することで競争しています。

世界中の多様な採掘事業に対応しています。オーストラリアや南アフリカなどの新興市場の地域企業も、費用対効果の高い地域密着型のサービスを提供することで注目を集めており、ダイナミックな競争環境を生み出しています。

市場シェアを獲得するために、大手企業は戦略的提携や技術革新、サービスポートフォリオの拡充に重点的に取り組んでいます。例えば、規制の動向や顧客のニーズに対応するために、自動埋め戻しシステムや持続可能な技術に投資する企業も複数あり、それによって長期的な市場機会を確保しています。

最近の業界動向

- 2023年2月、ビクトリア州に拠点を置くOrica Limitedは、構造的完全性を高め、二酸化炭素排出量を削減する鉱山埋め戻し作業用の持続可能なセメント添加剤を導入した。これは、採掘における環境に配慮したソリューションへの注目が高まっていることを反映している。

- 2023年3月、バールに拠点を置くGlencoreは、南米の銅鉱山事業に15億米ドルを投資すると発表した。これは、鉱山の安全性と鉱石回収率の向上を目的とした新しい埋め戻し技術を統合したものである。

- 2023年6月、アルゼンチンに拠点を置くSRKコンサルティングは、埋め戻し材料と方法論のサービス提供を拡大するために、著名なグローバルエンジニアリング企業と合併し、鉱業コンサルティング部門での地位を強化した。

- 2023年9月、ユタ州に拠点を置くセメンテーション・アメリカは、廃棄物の利用と業務効率の最適化を目指し、革新的な埋め戻し供給システムの開発を目的として、カナダの大手鉱業企業と提携した。

鉱山埋め戻しサービス市場のセグメンテーション

埋め戻しタイプ別

- ペーストフィル

- 水力フィル

- セメント岩フィル(CRF

サービスタイプ別

- コンサルティングサービス

- 材料配送

- オンサイト埋め戻しシステム実装

用途別

- 金属鉱業

- 石炭鉱業

- 工業用鉱物採掘

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- ラテンアメリカ

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバルな鉱山埋め戻しサービス市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. その他のマクロ経済要因

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

2.6. 規制環境

2.7. バリューチェーン分析

2.7.1. 原材料サプライヤーのリスト

2.7.2. 製品メーカーのリスト

2.7.3. 製品流通業者のリスト

2.7.4. エンドユーザーのリスト

2.8. PESTLE分析

2.9. ポーターのファイブフォース分析

3. 価格動向分析、2019年~2031年

3.1. 主なハイライト

3.2. 製品価格に影響を与える主な要因

3.3. 埋め戻しタイプ別の価格分析

3.4. 地域別価格と過去の推移および今後の成長動向

4. 世界の鉱山埋め戻しサービス市場の見通し:過去(2019~2023年)および予測(2024~2031年

4.1. 主なハイライト

4.1.1. 市場規模(単位)予測

4.1.2. 市場規模(US$ Bn)および前年比成長率

4.1.3. 絶対$機会

4.2. 市場規模(US$ Bn)分析および予測

4.2.1. 市場規模(US$ Bn)分析(2019年~2023年)

4.2.2. 現在の市場規模(US$ Bn)分析および予測、2024年~2031年

4.3. 世界の鉱山埋め戻しサービス市場の見通し:埋め戻しタイプ

4.3.1. はじめに / 主な調査結果

4.3.2. 過去の市場規模(US$ Bn)分析、埋め戻しタイプ別、2019年~2023年

4.3.3. バックフィルタイプ別、2024年~2031年の市場規模(単位:10億米ドル)の分析と予測

4.3.3.1. ペーストフィル

4.3.3.2. 油圧充填

4.3.3.3. セメント岩盤充填(CRF

4.4. 市場の魅力分析:バックフィルタイプ

4.5. 世界の鉱山埋め戻しサービス市場の見通し:サービスタイプ

4.5.1. はじめに/主な調査結果

4.5.2. サービスタイプ別、2019年~2023年の市場規模(単位:10億米ドル)の推移

4.5.3. サービスタイプ別、2024年~2031年の市場規模(単位:10億米ドル)の推移と予測

4.5.3.1. コンサルティングサービス

4.5.3.2. 資材配送

4.5.3.3. 現場での埋め戻しシステムの実装

4.6. 市場の魅力分析:サービスタイプ

4.7. 世界の鉱山埋め戻しサービス市場の見通し:用途

4.7.1. はじめに/主な調査結果

4.7.2. 用途別:2019年~2023年の市場規模(単位:十億米ドル)の推移

4.7.3. 用途別:2024年~2031年の市場規模(単位:十億米ドル)の推移と予測

4.7.3.1. 金属鉱業

4.7.3.2. 石炭鉱業

4.7.3.3. 工業用鉱物採掘

4.8. 市場魅力度分析:用途

5. 世界の鉱山埋め戻しサービス市場の見通し:地域

5.1. 主なハイライト

5.2. 地域別市場規模(10億米ドル)の推移、2019年~2023年

5.3. 地域別、現在の市場規模(US$ Bn)分析および予測、2024年~2031年

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場の魅力分析:地域

6. 北米の鉱山埋め戻しサービス市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2019年~2023年の歴史的市場規模(10億米ドル)分析

6.3.1. 国別

6.3.2. バックフィルタイプ別

6.3.3. サービスタイプ別

6.3.4. 用途別

6.4. 現在の市場規模(US$ Bn)分析および予測、国別、2024年~2031年

6.4.1. 米国

6.4.2. カナダ

6.5. バックフィルタイプ別、2024年から2031年の市場規模(単位:10億米ドル)の分析と予測

6.5.1. ペーストフィル

6.5.2. 油圧充填

6.5.3. セメント岩充填(CRF)

6.6. サービス別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

6.6.1. コンサルティングサービス

6.6.2. 資材配送

6.6.3. 現場埋め戻しシステムの実装

6.7. 用途別市場規模(単位:10億米ドル)の分析と予測、2024年~2031年

6.7.1. 金属鉱業

6.7.2. 石炭鉱業

6.7.3. 工業用鉱物採掘

6.8. 市場魅力度分析

7. 欧州の鉱山埋め戻しサービス市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年~2023年の歴史的市場規模(10億米ドル)分析

7.3.1. 国別

7.3.2. バックフィルタイプ別

7.3.3. サービスタイプ別

7.3.4. 用途別

7.4. 2024年から2031年の国別市場規模(単位:10億米ドル)の現状分析と予測

7.4.1. ドイツ

7.4.2. フランス

7.4.3. 英国

7.4.4. イタリア

7.4.5. スペイン

7.4.6. ロシア

7.4.7. トルコ

7.4.8. その他のヨーロッパ

7.5. 現在の市場規模(10億米ドル)分析および予測、バックフィルタイプ別、2024年~2031年

7.5.1. ペーストフィル

7.5.2. 油圧充填

7.5.3. セメント岩充填(CRF

7.6. サービス別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

7.6.1. コンサルティングサービス

7.6.2. 資材供給

7.6.3. オンサイト埋め戻しシステムの実装

7.7. 用途別現在の市場規模(US$ Bn)分析と予測、2024年~2031年

7.7.1. 金属鉱業

7.7.2. 石炭鉱業

7.7.3. 工業用鉱物鉱業

7.8. 市場魅力度分析

8. 東アジアの鉱山埋め戻しサービス市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019~2023年の歴史的市場規模(10億米ドル)分析

8.3.1. 国別

8.3.2. バックフィルタイプ別

8.3.3. サービスタイプ別

8.3.4. アプリケーション別

8.4. 国別、2024年から2031年の現在の市場規模(US$ Bn)の分析と予測

8.4.1. 中国

8.4.2. 日本

8.4.3. 韓国

8.5. 現在の市場規模(10億米ドル)分析および予測、裏込めタイプ別、2024年~2031年

8.5.1. ペーストフィル

8.5.2. 油圧フィル

8.5.3. セメント岩フィル(CRF)

8.6. サービス別、2024年から2031年の市場規模(10億米ドル)の分析と予測

8.6.1. コンサルティングサービス

8.6.2. 資材配送

8.6.3. 現場埋め戻しシステムの実装

8.7. 用途別現在の市場規模(10億米ドル)分析および予測、2024年~2031年

8.7.1. 金属鉱業

8.7.2. 石炭鉱業

8.7.3. 工業用鉱物鉱業

8.8. 市場魅力度分析

9. 南アジアおよびオセアニアの鉱山埋め戻しサービス市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019~2023年の歴史的市場規模(10億米ドル)分析

9.3.1. 国別

9.3.2. 埋め戻しタイプ別

9.3.3. サービスタイプ別

9.3.4. 用途別

9.4. 各国別 2024年~2031年の現状市場規模(US$ Bn)分析と予測

9.4.1. インド

9.4.2. 東南アジア

9.4.3. ANZ

9.4.4. 南アジアおよびオセアニアのその他

9.5. 現在の市場規模(10億米ドル)分析および予測、バックフィルタイプ別、2024年~2031年

9.5.1. ペーストフィル

9.5.2. 油圧フィル

9.5.3. セメント岩フィル(CRF)

9.6. サービス別:現在の市場規模(10億米ドル)分析および予測、2024年~2031年

9.6.1. コンサルティングサービス

9.6.2. 資材配送

9.6.3. 現場での埋め戻しシステムの実装

9.7. 用途別現在の市場規模(US$ Bn)分析および予測、2024年~2031年

9.7.1. 金属鉱業

9.7.2. 石炭鉱業

9.7.3. 工業用鉱物鉱業

9.8. 市場魅力度分析

10. ラテンアメリカ鉱山埋め戻しサービス市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019~2023年の歴史的市場規模(10億米ドル)分析

10.3.1. 国別

10.3.2. バックフィルタイプ別

10.3.3. サービスタイプ別

10.3.4. 用途別

10.4. 国別現在の市場規模(US$ Bn)分析と予測、2024年~2031年

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. その他のラテンアメリカ

10.5. バックフィルタイプ別、現在の市場規模(US$ Bn)分析および予測、2024年~2031年

10.5.1. ペーストフィル

10.5.2. 油圧充填

10.5.3. セメント岩充填(CRF)

10.6. サービスタイプ別、2024年から2031年の市場規模(10億米ドル)の分析と予測

10.6.1. コンサルティングサービス

10.6.2. 資材配送

10.6.3. 現場での埋め戻しシステムの実装

10.7. 用途別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

10.7.1. 金属鉱業

10.7.2. 石炭鉱業

10.7.3. 工業用鉱物鉱業

10.8. 市場魅力度分析

11. 中東およびアフリカの鉱山埋め戻しサービス市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019~2023年の歴史的市場規模(10億米ドル)分析

11.3.1. 国別

11.3.2. バックフィルタイプ別

11.3.3. サービスタイプ別

11.3.4. 用途別

11.4. 国別現在の市場規模(US$ Bn)分析と予測、2024年~2031年

11.4.1. GCC諸国

11.4.2. エジプト

11.4.3. 南アフリカ

11.4.4. 北アフリカ

11.4.5. 中東およびアフリカのその他地域

11.5. 現在の市場規模(10億米ドル)分析および予測、バックフィルタイプ別、2024年~2031年

11.5.1. ペーストフィル

11.5.2. 油圧フィル

11.5.3. セメントドロックフィル(CRF)

11.6. サービス別:2024年~2031年の市場規模(10億米ドル)の分析と予測

11.6.1. コンサルティングサービス

11.6.2. 資材配送

11.6.3. 現場での埋め戻しシステムの実装

11.7. 用途別、2024年~2031年の現在の市場規模(10億米ドル)の分析と予測

11.7.1. 金属鉱業

11.7.2. 石炭鉱業

11.7.3. 工業用鉱物鉱業

11.8. 市場の魅力分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 埋め戻し材タイプ別競争の激しさマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***