ノンアルコール飲料の世界市場:種類別(炭酸飲料、ジュース、ボトルウォーター、その他)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Non-alcoholic Drinks Market by Type (Carbonated Soft Drinks, Juices, Bottled Water, Functional Beverages, Dairy-based Beverages, Plant-based Beverages, RTD Tea and Coffee), Distribution Channel (B2B, B2C), and Regional Analysis from 2024 to 2031

非アルコール飲料市場の規模とシェア分析

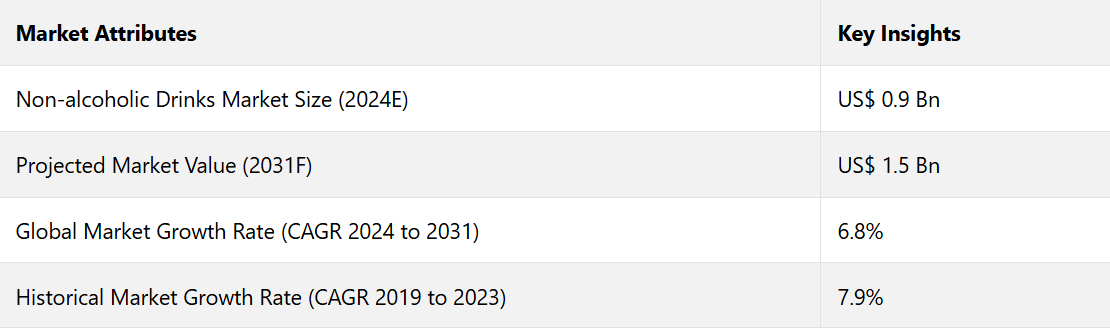

世界の非アルコール飲料市場は、2024年には90億米ドルに達すると推定されています。評価期間中、年平均成長率(CAGR)6.8%で成長し、2031年には150億米ドルに達すると予測されています。

栄養価が高く、より健康的な代替品を求める消費者嗜好の変化と、健康志向の高まりが、世界的な非アルコール飲料業界の著しい成長を牽引しています。調査によると、この業界は2024年には9096億リットルに達し、1人当たりの平均売上は127.20米ドルになる見込みです。

カロリーや糖分、人工成分の少ない飲料を求める消費者の間で、フレーバーウォーター、ハーブティー、天然果汁飲料の需要が高まっています。各国では、アルコール飲料の販売を制限する法律を制定し、増税やコスト増、アルコール飲料の広告規制などを行い、アルコール飲料の消費を減らすと同時に、ノンアルコール飲料の需要を高める取り組みを行っています。

エネルギー、免疫力、ストレス緩和などの健康上の利点をもたらす機能性飲料が非常に人気を集めています。 電子商取引プラットフォームの台頭により、ノンアルコール飲料は幅広い消費者層にとって非常に身近なものとなっています。

市場の主なハイライト

- 消費者の健康志向の高まりに伴い、砂糖や天然成分を控えたより健康的な飲料の需要が高まっています。

- 免疫力の向上、エネルギーの増強、消化器系の健康維持などの健康上の利点をもたらす機能性飲料のトレンドが市場を牽引しています。

- 市場関係者は、洗練されたモクテルやアルコールを含まないスピリッツなど、高級で職人技が光るノンアルコール飲料の改善に力を入れています。

- ブランドは、環境や健康に配慮する消費者に対応するため、植物由来やオーガニック飲料の品揃えを拡充しています。

- 2024年には、入手が容易であることから、B2C流通チャネルが市場シェアの81%を占めると推定されています。

- 種類別では、炭酸飲料セグメントが消費者層の拡大により、2024年には市場シェアの27.5%を占めると予測されています。

- 北米は炭酸飲料の消費量の増加により、2024年には市場シェアの34.5%を占めると予測されています。

- アジア太平洋地域は、健康志向の消費者の増加により、2024年には28.7%の市場シェアを占めると予測されています。

北米における炭酸飲料の需要急増が新たな展望をもたらす

北米の非アルコール飲料市場は、2024年には34.5%のシェアを占めると予測されており、2024年から2031年までの年間平均成長率(CAGR)は5.8%と見込まれています。従来の炭酸飲料の安定した消費にもかかわらず、より健康的な代替品へのシフトが市場を牽引すると見られています。

消費者は、健康志向の高まりを受けて、フレーバーウォーター、ハーブティー、天然果汁ジュースを選ぶ傾向が強まっています。ノンアルコールビールや蒸留酒を含む低アルコール飲料やノンアルコール飲料の増加により、市場は多様化しています。大手飲料会社も、健康志向の強いジェネレーションZの消費者に対応するため、この分野への進出を拡大しており、北米における飲料の嗜好の大きな変化が浮き彫りになっています。

アジア太平洋地域における健康志向の高まりが機能性飲料の消費を後押し

2024年には、アジア太平洋地域のノンアルコール飲料業界がシェアの28.7%を占める見通しです。中国やインドなどの国々は、人口の多くを若年層が占め、中流階級が急成長していることから、業界の都市化というトレンドの最前線に立っています。

- 2024年6月に発表された報告書によると、インドの機能性飲料セグメントだけでも、2024年から2031年にかけて年平均成長率(CAGR)8.9%の成長が見込まれており、これはウェルネス志向の製品へのシフトを反映したものです。

東南アジアの都市部の成長により、ハーブティー、植物由来のミルク、強化ジュースなど、健康志向の飲料オプションへの需要が高まっています。 そのため、企業は地域ごとの文化の多様性を活用し、日本では抹茶入り飲料、東南アジアではパンダン風味飲料など、地域に特化したフレーバーを開発することで市場浸透率を高めています。

メーカーはB2C流通を選択 優れた拡張性により

2024年には、B2C流通チャネルが非アルコール飲料市場を独占し、世界シェアの81%を占めることになります。これは、その利便性、魅力的なプロモーション、そして消費者の行動の変化によるものです。

B2C販売の56%以上を占めるスーパーマーケットやハイパーマーケットは、依然として重要な買い物先となっています。これは、多様な商品ラインナップと店舗でのプロモーション・プログラムによるものです。インターネット販売は、特に都市部で急速に拡大しています。例えば、

- 当日配達や定期購入サービスの改善により、2024年の電子商取引の収益は前年比18.4%増となる見込みです。

アジア太平洋地域と北米におけるオンラインプラットフォームは、モバイルアプリやデジタル決済手段の普及により、目立った存在となっています。消費者の好みは、便利なショッピング体験や、個々のニーズに合わせた商品提案へと移行していくと予測されます。例えば、

- 2024年の夏期プロモーションキャンペーン期間中、AmazonとWalmartはノンアルコール飲料の記録的な売上を達成し、グローバルな市場トレンドに影響を与えるB2C(企業対消費者)の重要性の高まりを裏付けました。

ブランディングの成功により炭酸飲料の需要が急増

2024年には、健康志向の高まりにもかかわらず、炭酸飲料(CSD)は世界的な非アルコール飲料市場の27.5%を占めるに至りました。 炭酸飲料の根強い人気は、強固な顧客基盤、ブランディングの成功、そして新しい味や低カロリーの代替品の発売に起因しています。 例えば、

- コカ・コーラやペプシコは、従来の炭酸飲料の魅力を維持しながら、健康志向の消費者向けに低糖分や無糖の飲料を発売しています。

インドや東南アジアなどの新興市場におけるCSDの消費量は増加しており、都市化と可処分所得の増加により、2024年には小売販売が2桁成長を遂げると予想されています。 米国では、マーケティングの成功と製品種類の増加により、1人当たりの消費量は減少しているものの、CSDは引き続き清涼飲料カテゴリーを独占しています。

市場導入とトレンド分析

健康志向の高まりと、機能性飲料やアルコールフリー飲料への世界的なトレンドが、ノンアルコール飲料の需要を牽引しています。 水分補給や健康面での利点が認識されるようになり、改良型水やスポーツ飲料などの機能性飲料の需要が2024年に急増しました。 フィットネスや健康への消費者の関心の高まりを反映し、世界的なスポーツ飲料市場は前年比で8%増加しました。 例えば、

- プレミアム飲料やパッケージ飲料は、可処分所得の増加が消費を刺激しているブラジルやインドなどの新興国において、売上高の20%以上を占めるようになりました。

主要な市場参加者は、オートミルクやコンブチャなどの植物由来の飲料やオーガニック飲料の品揃えを拡充しています。彼らは、ヴィーガン・ジャーニーのようなトレンドに影響を受けた環境意識の高い消費者をターゲットにしようとしています。例えば、

- 2024年には、特に茶類とコーヒー類のRTD(Ready to Drink)製品の人気が12%上昇する見通しであると、一部の調査が示しています。

業界は、持続可能なパッケージや独自の配合におけるイノベーションを通じて、環境にやさしく高品質な製品に重点を置く姿勢を強めています。

過去の成長と今後の見通し

世界の非アルコール飲料市場は、2019年から2023年の期間に年平均成長率(CAGR)7.9%を記録しました。ここ数年、モクテル、ニアビール、バージンドリンクなどのノンアルコール飲料の人気は、毎年22%ずつ上昇しています。消費者の嗜好は現在、飲料業界にいくつかの変化をもたらしています。例えば、

- いくつかの調査によると、2021年から2022年の間に、米国ではノンアルコール飲料に約3億9500万米ドルが費やされ、総ドル売上高は20%増加した。

- レッドブルの限定品であるイチゴ味とアプリコット味の拡張品は、シングル缶入りで、2022年3月に発売された。

- PerfectTedは、抹茶を原料とする天然のエナジードリンクの缶入り製品シリーズを2022年3月に発売した。製品の種類には、パイナップル・柚子、りんご・ラズベリー、洋梨・生姜などがある。

非アルコール飲料の需要は、2024年から2031年の予測期間中に、6.8%というかなりのCAGRを記録すると推定される。

市場成長の推進要因

複数の健康効果を持つ機能性飲料の人気が急上昇

市場におけるノンアルコール飲料の需要の高まりにより、免疫、エネルギー、消化器系の健康などの健康上の利点をもたらす機能性飲料の人気が高まっています。新型コロナウイルス(COVID-19)のパンデミックにより、ビタミンCやD、プロバイオティクスなどを含む免疫力を高める飲料の需要が加速しています。例えば、

- 2024年6月には、ペプシコが「KeVita」シリーズにアダプトゲンを配合したコンブチャを加え、腸内健康とストレス解消をターゲットに拡張しました。

天然カフェインと植物由来の栄養素を含むエナジードリンクは、健康志向の若い消費者層の間で人気が高まっています。これらの事例は、飲料業界におけるイノベーションと健康効果の重要性を浮き彫りにしています。

健康志向の消費者に対応する植物由来およびオーガニック飲料

世界的な植物由来飲料市場は、2024年には急成長すると予測されています。その背景には、ビーガン主義の増加や、持続可能な選択肢への好みの高まりがあります。各企業は、このトレンドを活かし、革新的な製品を投入しています。例えば、

- 2024年7月には、スウェーデンに拠点を置くオートミールミルクブランドのOatlyが、持続可能な調達と最小限の二酸化炭素排出量を強調したオーガニックのオートミールミルク飲料のラインナップを発売しました。

健康志向のトレンドに沿って、健康を重視する顧客は、乳製品や遺伝子組み換え作物、その他の成分を含まない飲料をますます求めるようになっています。環境や健康への懸念が今日の消費者の生活においてより重要になるにつれ、味の創造やビタミン強化の進歩により、植物由来飲料はより魅力的なものになっています。

市場の抑制要因

原材料の入手可能性の変動が市場を妨げる

非アルコール飲料の生産は、天然資源への高い依存度により、社会および環境に大きな課題をもたらします。 その結果、水の入手可能性の低下、汚染、温室効果ガスの排出につながることも少なくありません。 たとえば、

- 飲料業界は、世界で使用される工業用水の約20%を毎年消費していると推定されています。 こうした懸念を認識し、大手企業は持続可能な慣行を採用しています。

- 2024年には、コカ・コーラとペプシコが飲料産業環境円卓会議(BIER)を通じて、水効率の改善、二酸化炭素排出量の削減、資源の持続可能性の向上に重点的に取り組むことを再確認しました。

- コカ・コーラは2050年までに二酸化炭素排出量を実質ゼロにすることを目指しており、ペプシコは2030年までに温室効果ガス排出量を25%削減することを目標としています。

このような対策を実施することは、飲料生産による環境への影響を最小限に抑え、資源を重視するグローバル市場で長期的な持続可能性を確保するために不可欠です。

主な市場機会

スポーツドリンク業界は、フレーバーによる革新的なアイデアを提供

水分補給に対する意識の高まりとウェルネス志向のトレンドにより、ノンアルコール飲料業界ではスポーツドリンクや改良型水の需要が増加しています。 電解質、ビタミン、天然フレーバーを豊富に含む強化水は、従来のボトル入りの水に代わる機能的な水分補給飲料です。

電解質、アミノ酸、炭水化物を含むスポーツドリンクは、パフォーマンスと回復に重点を置く活動的な人々やアスリートにとってますます不可欠なものとなっています。

- 2024年4月、コカ・コーラは、精神集中とリラックスを目的とした製品を追加し、多様な消費者ニーズに応えるべく、Smartwater+ラインを拡充しました。

新興地域におけるスポーツ飲料の人気が高まっているのは、都市化と運動文化が背景にあります。健康と水分補給を中心とした消費者ニーズと業界の一致が、さらに強調されています。

有名人やインフルエンサーがノンアルコール飲料の販売を効果的に促進

ノンアルコール飲料の販売を伸ばすため、有名人やソーシャルメディアのインフルエンサーを慎重に活用し、健康志向の若い顧客層をターゲットにしています。例えば、

- 2024年3月、コカ・コーラは世界的スーパースターのBTSと提携し、限定発売の炭酸水の発売に際し、最初の1週間で売り上げを15%伸ばしました。

また、ペプシがフィットネス・インフルエンサーと提携したことにより、無糖製品が大幅に売上を伸ばし、オンラインキャンペーンの再生回数は数百万回に達しました。Instagram、TikTok、YouTubeなどのプラットフォームの台頭により、キャンペーンの認知度が向上し、ターゲットを絞った広告や消費者との直接的な交流が可能になりました。2024年には、インフルエンサー・マーケティングの目標が変化し、植物由来飲料や機能性飲料、持続可能性、ブランドロイヤルティの促進により、ノンアルコール飲料業界が変化していくでしょう。

非アルコール飲料市場の競合状況

世界的な非アルコール飲料市場は急速に成長しており、ペプシコ、ドクターペッパー・スナップル・グループ、ネスレ、コカ・コーラ、モンスターエナジーなどの主要な競合企業がひしめく、非常に競争の激しい市場です。コカ・コーラはソフトドリンクと即席コーヒーの分野で世界をリードする企業であり、ネスレは多種多様な飲料で知られています。

市場をリードする企業は、競争の激しい業界で自社の地位を維持し、さらに強化するための戦略を実行しています。企業は常に新しいフレーバーや健康志向の製品、機能性飲料を開発しているため、イノベーションは重要な要素です。また、複数のブランドが、セレブリティやソーシャルメディアのインフルエンサーと提携し、製品ラインナップの宣伝と拡大を図っています。

消費者基盤を拡大し、サプライチェーンと物流業務を改善するために、企業は効率的な流通チャネルとグローバルな成長を優先しています。これは特に、ノンアルコール飲料の需要が高い新興地域において顕著です。

最近の業界動向

- 2024年12月、イングランドを拠点とするBelvoir Farmは、40周年を祝うとともに、野生の生態系への取り組みに焦点を当て、ドライ・ジャンのためのノンアルコール・カクテルとシュガーフリーのコーディアル・シリーズを発売した。

- 2024年12月、ボストン・ビール・カンパニーは、ノンアルコールの「カリ・ソバー」大麻カクテルのシリーズ、エメラルド・アワーを発売した。このプレミアムなロジン入り飲料は現在、オンタリオ州の認可を受けた大麻販売店で購入できる。

- 2024年12月、アーカンソー州に拠点を置く醸造所、オリガミ・サケは、地元産の原材料とホットスプリングスのオアヒタ山脈帯水層から採取した水を使用した初のノンアルコール日本酒「ゼロ」を発売し、アーカンソー州初の日本酒醸造所となった。

- 2024年12月、ミシュランの星を持つソムリエ、マージン・ベック・ベイリーが、レストラン「Aimsir」にインスパイアされたノンアルコールワインのライン「BÆK」を発表した。「Mellow and Intricate」は、オークとボルドーの香りが特徴である。

- 2024年10月、人気俳優のトム・ホランドは、キングストン・ゴールデン・ピルス、エッジヒル・ヘイジーIPA、ヌーン・ウィートを揃えたプレミアムノンアルコールビールライン、ベロを発売した。これは、従来のアルコール飲料に代わる高品質で手頃な選択肢を提供するものである。

- 2024年8月、アムステルダムに拠点を置くオランダの大手ビールメーカーハイネケンは、全米オープンテニス開催中に、ノンアルコールビール「ハイネケン0.0」のテニスをテーマにした限定パッケージを発売し、節度ある飲酒と責任ある飲酒を推進した。

- 2024年7月、ニューヨークに拠点を置くTilray Brands Inc.は、アルコール飲料の酔いがなく、ビール愛好家をターゲットとしたプレミアムノンアルコール飲料ブランド、ランナーズ・ハイ・ブルーイング・カンパニーを発表した。最初の3種類のビールは、アトランタのピーチツリーロードレースでデビューする。

- 2024年6月、リオネル・メッシは、White Clawとの提携により、低糖スポーツ飲料「Mas+」を発売する予定であった。ビタミン、電解質、電解質を含むこの飲料は、330億ドル規模のエナジードリンク市場で大手ブランドと競合する予定であった。

- 2024年2月、ドクター・ドレーとスヌープ・ドッグは、アルバム『Doggystyle』の30周年を記念して、4種類のフレーバーの即席飲料「Gin & Juice By Dre and Snoop」を発売し、サザン・グレイザー・ワイン・アンド・スピリッツを通じて全米で流通させた。

非アルコール飲料市場のセグメンテーション

種類別

- 炭酸飲料

- ジュース

- ボトルウォーター

- 機能性飲料

- 乳飲料

- 植物性飲料

- RTD紅茶・コーヒー

- その他

流通チャネル別

- B2B

- B2C

- スーパーマーケット/ハイパーマーケット

- 専門店

- コンビニエンスストア

- オンライン小売

- その他

- スーパーマーケット/ハイパーマーケット

地域別

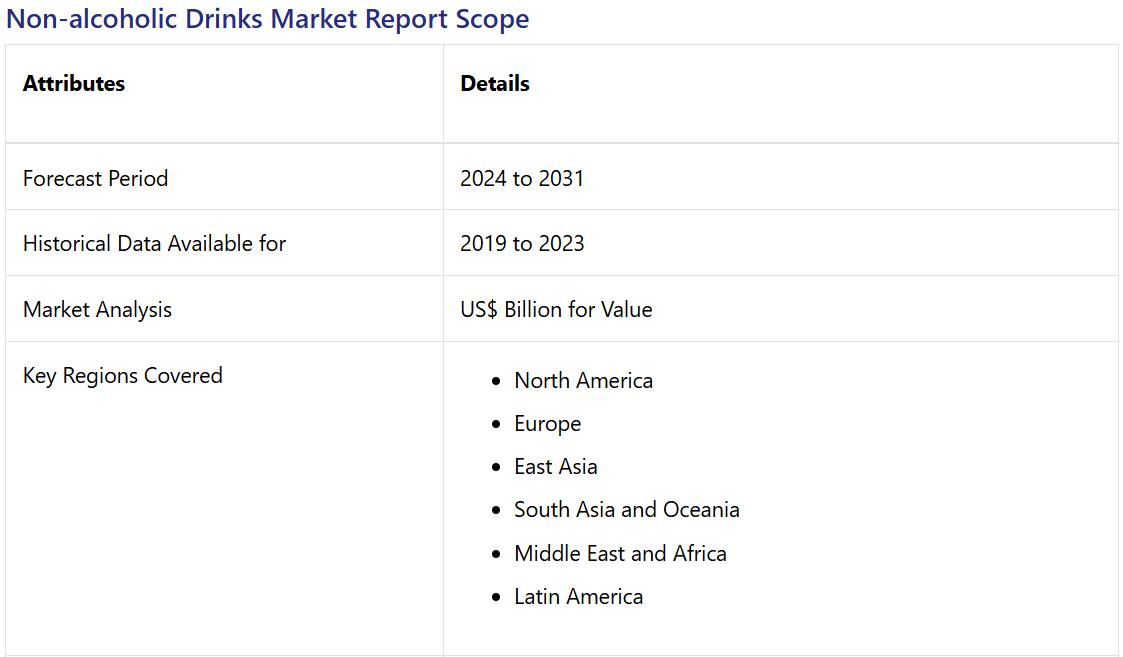

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 世界の非アルコール飲料市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. 業界の動向と主要な市場イベント

1.6. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. 非アルコール飲料市場:バリューチェーン

2.3.1. 主要企業の一覧

2.4. 予測要因 – 関連性と影響

2.5. Covid-19 の影響評価

2.6. 主要規制、クリーンラベル、規格

2.7. 製品の USP / 機能

2.8. PESTLE 分析

2.9. ポーターのファイブフォース分析

3. 価格動向分析、2019年~2031年

3.1. 価格に影響を与える主な要因

3.2. タイプ別価格

4. 世界の非アルコール飲料市場の見通し:歴史(2019~2023年)および予測(2024~2031年

4.1. 世界の非アルコール飲料市場の見通し:タイプ別

4.1.1. タイプ別:市場規模(10億米ドル)および数量(KL)の推移分析、2019年~2023年

4.1.2. タイプ別:市場規模(10億米ドル)および数量(KL)予測、2024年~2031年

4.1.2.1. 炭酸飲料

4.1.2.2. ジュース

4.1.2.3. ボトルウォーター

4.1.2.4. 機能性飲料

4.1.2.5. 乳飲料

4.1.2.6. 植物性飲料

4.1.2.7. RTD ティーおよびコーヒー

4.1.2.8. その他

4.1.3. 市場魅力度分析:種類別

4.2. 世界の非アルコール飲料市場の見通し:流通チャネル

4.2.1. 流通チャネル別、2019年~2023年の市場規模(10億米ドル)および数量(KL)の分析

4.2.2. 流通チャネル別、現在の市場規模(10億米ドル)および数量(KL)予測、2024年~2031年

4.2.2.1. B2B

4.2.2.2. B2C

4.2.2.2.1. スーパーマーケット/ハイパーマーケット

4.2.2.2.2. コンビニエンスストア

4.2.2.2.3. 専門店

4.2.2.2.4. オンライン小売

4.2.2.2.5. その他

4.2.3. 市場の魅力分析:流通チャネル

5. 世界の非アルコール飲料市場の見通し:地域

5.1. 地域別市場規模(10億米ドル)および数量(KL)の推移 2019年~2023年

5.2. 地域別市場規模(10億米ドル)および数量(KL)予測 2024年~2031年

5.2.1. 北米

5.2.2. 欧州

5.2.3. 東アジア

5.2.4. 南アジアおよびオセアニア

5.2.5. ラテンアメリカ

5.2.6. 中東およびアフリカ

5.3. 市場魅力度分析:地域

6. 北米の非アルコール飲料市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

6.1. 市場別:市場規模(10億米ドル)および数量(KL)の推移(2019年~2023年)

6.1.1. 国別

6.1.2. 種類別

6.1.3. 流通チャネル別

6.2. 国別市場規模(10億米ドル)および数量(KL)予測、2024年~2031年

6.2.1. 米国

6.2.2. カナダ

6.3. 種類別市場規模(10億米ドル)および数量(KL)予測、2024年~2031年

6.3.1. 炭酸飲料

6.3.2. ジュース

6.3.3. ボトルウォーター

6.3.4. 機能性飲料

6.3.5. 乳飲料

6.3.6. 植物由来飲料

6.3.7. ティー・コーヒー(RTD

6.3.8. その他

6.4. 流通チャネル別 2024年~2031年の市場規模(10億米ドル)および数量(KL)予測

6.4.1. B2B

6.4.2. B2C

6.4.2.1. スーパーマーケット/ハイパーマーケット

6.4.2.2. 専門店

6.4.2.3. コンビニエンスストア

6.4.2.4. オンライン小売

6.4.2.5. その他

6.5. 市場の魅力分析

7. 欧州の非アルコール飲料市場の見通し:2019年~2023年の過去実績と2024年~2031年の予測

7.1. 市場別:市場規模(10億米ドル)および数量(KL)の分析、2019年~2023年

7.1.1. 国別

7.1.2. 種類別

7.1.3. 流通チャネル別

7.2. 国別市場規模(10億米ドル)および数量(KL)予測、2024年~2031年

7.2.1. ドイツ

7.2.2. フランス

7.2.3. 英国

7.2.4. イタリア

7.2.5. スペイン

7.2.6. ロシア

7.3. 種類別、2024年から2031年の市場規模(10億米ドル)と数量(KL)予測

7.3.1. 炭酸飲料

7.3.2. ジュース

7.3.3. ボトルウォーター

7.3.4. 機能性飲料

7.3.5. 乳飲料

7.3.6. 植物由来飲料

7.3.7. RTD 茶およびコーヒー

7.3.8. その他

7.4. 流通チャネル別、2024年~2031年の市場規模(10億米ドル)および数量(KL)予測

7.4.1. B2B

7.4.2. B2C

7.4.2.1. スーパーマーケット/ハイパーマーケット

7.4.2.2. 専門店

7.4.2.3. コンビニエンスストア

7.4.2.4. オンライン小売

7.4.2.5. その他

7.5. 市場魅力度分析

8. 東アジアの非アルコール飲料市場の見通し:市場規模推移(2019年~2023年)および予測(2024年~2031年)

8.1. 市場規模推移(単位:10億米ドル)および数量(KL)分析:市場別、2019年~2023年

8.1.1. 国別

8.1.2. 種類別

8.1.3. 流通チャネル別

8.2. 国別市場規模(10億米ドル)および数量(KL)予測、2024年~2031年

8.2.1. 中国

8.2.2. 日本

8.2.3. 韓国

8.3. 種類別:現在の市場規模(10億米ドル)および数量(KL)予測、2024年~2031年

8.3.1. 炭酸飲料

8.3.2. ジュース

8.3.3. ボトルウォーター

8.3.4. 機能性飲料

8.3.5. 乳飲料

8.3.6. 植物由来飲料

8.3.7. RTD茶およびコーヒー

8.3.8. その他

8.4. 流通チャネル別、2024年~2031年の市場規模(10億米ドル)および数量(KL)予測

8.4.1. B2B

8.4.2. B2C

8.4.2.1. スーパーマーケット/ハイパーマーケット

8.4.2.2. 専門店

8.4.2.3. コンビニエンスストア

8.4.2.4. オンライン小売

8.4.2.5. その他

8.5. 市場の魅力分析

9. 南アジアおよびオセアニアの非アルコール飲料市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

9.1. 市場別、2019年~2023年の過去市場規模(10億米ドル)および数量(KL)分析

9.1.1. 国別

9.1.2. 種類別

9.1.3. 流通チャネル別

9.2. 国別市場規模(US$ Bn)および数量(KL)予測、2024年~2031年

9.2.1. インド

9.2.2. 東南アジア

9.2.3. オーストラリア・ニュージーランド

9.2.4. 南アジア・オセアニアのその他

9.3. 種類別 市場規模(十億米ドル)および数量(KL)予測、2024年~2031年

9.3.1. 炭酸飲料

9.3.2. ジュース

9.3.3. ボトルウォーター

9.3.4. 機能性飲料

9.3.5. 乳飲料

9.3.6. 植物性飲料

9.3.7. インスタント紅茶・コーヒー

9.3.8. その他

9.4. 流通チャネル別 市場規模(単位:10億米ドル)および数量(KL)予測、2024年~2031年

9.4.1. B2B

9.4.2. B2C

9.4.2.1. スーパーマーケット/ハイパーマーケット

9.4.2.2. 専門店

9.4.2.3. コンビニエンスストア

9.4.2.4. オンライン小売

9.4.2.5. その他

9.5. 市場魅力度分析

10. ラテンアメリカ非アルコール飲料市場の見通し:市場規模推移(2019年~2023年)および予測(2024年~2031年)

10.1. 市場規模推移(単位:10億米ドル)および数量(単位:KL)分析:市場別、2019年~2023年

10.1.1. 国別

10.1.2. 種類別

10.1.3. 流通チャネル別

10.2. 国別市場規模(10億米ドル)および数量(KL)予測、2024年~2031年

10.2.1. ブラジル

10.2.2. メキシコ

10.3. タイプ別 市場規模(十億米ドル)および数量(KL)予測、2024年~2031年

10.3.1. 炭酸飲料

10.3.2. ジュース

10.3.3. ボトルウォーター

10.3.4. 機能性飲料

10.3.5. 乳飲料

10.3.6. 植物由来飲料

10.3.7. RTD 茶およびコーヒー

10.3.8. その他

10.4. 流通チャネル別 市場規模(単位:10億米ドル)および数量(単位:KL)予測、2024年~2031年

10.4.1. B2B

10.4.2. B2C

10.4.2.1. スーパーマーケット/ハイパーマーケット

10.4.2.2. 専門店

10.4.2.3. コンビニエンスストア

10.4.2.4. オンライン小売

10.4.2.5. その他

10.5. 市場魅力度分析

11. 中東およびアフリカの非アルコール飲料市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

11.1. 市場別、2019年~2023年の過去市場規模(10億米ドル)および数量(KL)分析

11.1.1. 国別

11.1.2. 種類別

11.1.3. 流通チャネル別

11.2. 国別市場規模(10億米ドル)および数量(KL)予測、2024年~2031年

11.2.1. GCC

11.2.2. 南アフリカ

11.2.3. 北アフリカ

11.3. 種類別 市場規模(十億米ドル)および数量(KL)予測、2024年~2031年

11.3.1. 炭酸飲料

11.3.2. ジュース

11.3.3. ボトルウォーター

11.3.4. 機能性飲料

11.3.5. 乳飲料

11.3.6. 植物由来飲料

11.3.7. RTD 茶およびコーヒー

11.3.8. その他

11.4. 流通チャネル別 2024年~2031年の市場規模(10億米ドル)および数量(KL)予測

11.4.1. B2B

11.4.2. B2C

11.4.2.1. スーパーマーケット/ハイパーマーケット

11.4.2.2. 専門店

11.4.2.3. コンビニエンスストア

11.4.2.4. オンライン小売

11.4.2.5. その他

11.5. 市場の魅力分析

12. 競争状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 市場ごとの競争の激しさのマッピング

12.2.2. 競争ダッシュボード

12.2.3. 層構造分析

12.3. 企業プロフィール(詳細 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***