電解銅箔の世界市場:厚さ別(20µm以下、20~50µm、50µm以上)市場予測2025年~2032年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Electrodeposited Copper Foils Market by Thickness ( 50 µm), Application (Printed Circuit Boards, Emi Shielding, Batteries, Switchgear), and Region for 2025 to 2032

電解銅箔市場の規模とシェア分析

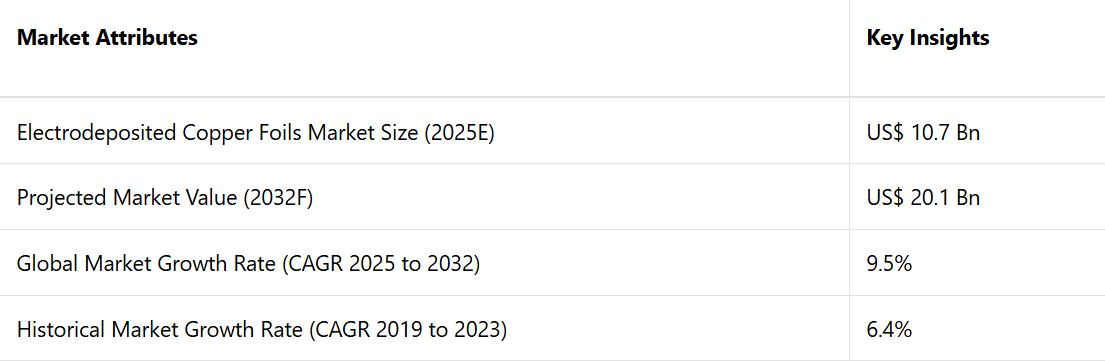

電解銅箔市場は、2025年の107億米ドルから2032年には201億米ドルに増加すると推定される。2025年から2032年の予測期間において、市場は年平均成長率(CAGR)9.5%を記録すると予測される。

電気銅箔市場は、拡大するエレクトロニクス産業、電気自動車(EV)の増加、再生可能エネルギー技術の進歩に牽引され、著しい成長を遂げています。電気自動車へのシフトが増加していることで、電気銅箔の需要が大幅に増加しています。

電子機器の小型化とフレキシブルエレクトロニクスの開発に向けたトレンドの高まりにより、より薄く、より柔軟な電解銅箔の需要が増加しています。これらは、コンパクトで柔軟なプリント基板の製造に不可欠です。

市場の主なハイライト

- 電気自動車(EV)の普及率上昇により、リチウムイオン電池の銅箔の需要が大幅に増加しています。

- アジア太平洋地域が44%以上の市場シェアを占め、中国、日本、韓国が主要製造拠点としてリードしています。

- 用途別では、民生用電子機器および自動車産業が牽引し、プリント基板(PCB)が市場シェアの78%以上を占めています。

- 厚さ別では、20µm未満のカテゴリーが市場シェア全体の44%を占めています。

- フレキシブルエレクトロニクスや小型デバイス向けの厚さ20µm未満の極薄箔の採用が増加していることが、市場を牽引しています。

- 5G、IoT、EVバッテリー用途をサポートする表面処理や極薄箔の技術革新が、電解銅箔市場の成長をさらに後押ししています。

- 環境規制に対応した持続可能な製造プロセスやリサイクルへの重点がますます高まっていることも、市場の進展を後押ししています。

アジア太平洋地域は、中国、日本、韓国の堅調な製造業部門により、市場における優位性を維持

アジア太平洋地域は、主に堅調な電子機器製造部門と電気自動車(EV)の急速な普及により、世界的な電解銅箔市場の46%を占めています。

中国、日本、韓国などの国々は、大手電子機器メーカーの本拠地であり、プリント回路基板(PCB)やその他の電子部品に使用される電解銅箔の需要を大幅に牽引しています。特に中国は電気自動車の生産で世界をリードする存在となっており、2023年には800万台の電気自動車を製造する見通しです。これにより、リチウムイオン電池の銅箔の需要が押し上げられます。

再生可能エネルギーと電気自動車を推進する支援政策が、この地域の市場成長をさらに促進しています。アジア太平洋地域の電解銅箔市場は、2025年から2032年にかけて、年平均成長率(CAGR)約11.7%で拡大すると予測されています。この成長は、技術進歩とさまざまな産業における需要の増加を原動力とする、世界的な電解銅箔市場における重要な役割に起因しています。

電子機器の小型化傾向により、厚さ20µm未満の銅箔の需要は引き続き高い

厚さ別に市場を分類すると、20µm未満、20~50µm、50µm超となります。このうち、20µm未満が市場全体の44%を占め、圧倒的なシェアを誇っています。20µm未満の厚さのセグメントが突出しているのは、主に電子機器の小型化のトレンドが継続しているためです。

民生用電子機器が小型化・軽量化するにつれ、性能を損なうことなく複雑な回路設計に対応できる、より薄い銅箔の需要が高まっています。このような極薄の箔は、スマートフォン、タブレット、ウェアラブルデバイスに使用される高密度プリント基板(PCB)の製造に不可欠です。

フレキシブルエレクトロニクスの台頭により、20µm未満の銅箔の需要がさらに高まっています。 その優れた柔軟性と導電性により、従来の厚い箔では不適であったフレキシブルディスプレイや折りたたみ式のガジェットなどの用途に最適です。

この成長は、電子機器製造における継続的な進歩と、軽量で効率的な部品を必要とする電気自動車の普及拡大によって牽引されると予想されています。

プリント基板(PCB)が市場シェア78%でリード

用途別では、市場はプリント基板、電磁波シールド、バッテリー、開閉器に分類されます。このうちプリント基板が市場を独占しており、シェアは78%に達しています。

プリント基板は、電子部品を接続し、サポートするものであり、事実上、すべての電子機器に不可欠なものです。電解銅箔の優れた電気伝導性は、プリント基板の性能と信頼性を高め、電子産業において不可欠なものとなっています。

銅の優れた熱伝導性は、プリント基板全体の放熱性を高め、不均一な加熱によるストレスを軽減し、故障のリスクを最小限に抑えます。スマートフォン、ノートパソコン、ウェアラブルデバイスなどの家電製品の普及により、高品質なプリント基板の需要が大幅に増加しています。この需要の急増は、電解銅箔の需要を直接的に押し上げる結果となります。

小型化の傾向とフレキシブルエレクトロニクスの開発により、より薄く信頼性の高い銅箔が必要とされ、電解銅箔市場の成長をさらに促進しています。

電解銅箔市場の紹介と傾向分析

電解銅箔は、電気めっき技術によって生成される細長い銅層です。電気めっきでは、電流を流すことによって金属を基質上に析出させます。

電解銅箔は、この技術を利用して導電性基材上に均一で薄い銅コーティングを施します。 電解銅箔は、リチウムイオン電池、ハイブリッド車や電気自動車用の高出力電池、硬質プリント基板、フレキシブルプリント基板など、さまざまな製品に使用されています。

プリント基板の需要は増加しており、パソコン、携帯電話、テレビ、通信機器、ラップトップ、回路基板などの家電製品における市場開発を推進しています。電気的接続および部品の基板として、PCBは電子機器の基本的な構成要素です。

- 2023年には、SK Nexilisがグローバル生産能力の拡大を目指し、マレーシアの新しい銅箔施設での生産を開始しました。この戦略的動きは、バッテリーやプリント基板など、さまざまな用途における銅箔のグローバルな需要増加に対応することを目的としています。

これまでの成長と今後の見通し

電子銅箔市場は、2019年から2023年の期間に年平均成長率(CAGR)6.4%を記録しました。これは、家電製品におけるプリント回路基板(PCB)の需要増加が主な要因です。

スマートフォン、ノートパソコン、その他の電子機器の普及により、より薄く高性能な銅箔の需要が高まりました。電気自動車(EV)の早期採用は、リチウムイオン電池に銅箔が不可欠であることから、市場に大きく貢献しました。

2025年以降、市場は加速的な成長が見込まれ、2032年までの年平均成長率(CAGR)は約9.5%と予測されています。市場成長の原動力となるのは、二酸化炭素排出量の削減とクリーンエネルギーの推進に向けた世界的な取り組みに支えられたEVセクターの急速な拡大であると見込まれています。

柔軟性と小型化が進む電子デバイスの進化により、極薄銅箔の需要はさらに増加すると予測されています。主要企業は、再生可能エネルギーシステムや先進的なプリント基板(PCB)などの新たな用途に対応するために、生産能力の拡大と研究開発にますます投資しています。

特に欧州や北米などの地域における政府の支援政策により、需要の地理的分布が分散し、持続可能な市場成長が確保されると予想されています。

市場成長の推進要因

ハイブリッド車および電気自動車の需要増加が販売を後押し

電気自動車産業は電解銅箔の重要な最終用途分野です。これらの電気自動車の動力源となるバッテリーには電解銅箔が使用されています。同様に、ハイブリッド車の市場も同期間において年平均成長率(CAGR)20.2%で拡大すると予測されています。

2019年以降、路上を走る電気自動車の数は増加しており、バッテリー式電気自動車の普及はプラグインハイブリッド電気自動車の普及を若干上回っています。世界の電気自動車の約80%は、中国、米国、オランダ、ノルウェー、日本で見られます。

電気銅箔の世界市場の成長は、予測期間中に電気自動車およびハイブリッド車の市場が大幅に拡大すると予想されていることが要因であると予測されています。

- 世界最大の電池メーカーである Contemporary Amperex Technology Co. Limited (CATL) は、2024年にStellantisと提携しました。この提携の目的は、スペインのサラゴサに43億米ドルのリチウム電池工場を建設し、CATLの欧州EV市場での存在感を強化することです。

PCBの製造における電解銅箔の需要増加

技術の進歩と新しい電子機器の登場に後押しされたエレクトロニクス分野の着実な拡大と革新は、プリント基板の需要を支えています。その結果、電解銅箔の市場価値が押し上げられています。

プリント基板は従来の家電製品以外にも、自動車、ヘルスケア、航空宇宙、その他の分野でも利用されています。 用途の多様化は、今後数年間で市場の成長にさらに影響を与えると予想されます。

改良型セミアディティブプロセス(MSAP)に代表される生産技術の継続的な進歩は、電解銅箔の最適化を常に推進しています。 これらはプリント基板メーカーの変化する需要を満たし、市場競争力を向上させます。

市場成長を妨げる要因

原材料価格の変動は依然として主要な障壁

電解銅箔市場は、主要原材料である銅価格の変動に大きく影響されます。銅価格は、地政学的な緊張、採掘の中断、世界的な需要の変化など、さまざまな要因の影響を受けます。このような価格変動は、生産コストの増加、メーカーの利益率の低下、競争力のある価格設定の課題を生み出す可能性があります。

中小企業にとっては、こうした変動を吸収したりヘッジしたりできないことが、先進的な製造技術への投資や生産能力の拡大を制限する要因となることがよくあります。 電子機器メーカーや電気自動車メーカーなどのエンドユーザーは、コスト上昇を懸念して長期契約を結ぶことをためらうかもしれません。 こうした抑制は、サプライチェーン管理やコスト計画に不確実性を持ち込むことで市場の成長に影響を与えます。

電解銅箔市場の今後の展望

フレキシブルエレクトロニクス向け極薄銅箔の採用増加

フレキシブルでコンパクトな電子機器の需要の高まりが、電解銅箔市場に大きな変化をもたらしています。折りたたみ式スマートフォン、ウェアラブルデバイス、小型タブレットなどの最新家電製品では、高密度回路設計をサポートするために、より薄く、より適応性の高い部品が必要とされています。

通常、厚さ10マイクロメートル未満の極薄銅箔は、優れた電気伝導性と柔軟性を備えており、このような用途に最適です。 電子機器業界における小型化の傾向は、これらの箔の需要をさらに加速させています。

極薄箔を利用したフレキシブルプリント回路基板(FPCB)は、革新的なデザインと耐久性の向上を可能にし、IoTデバイスや携帯医療機器の進歩への道を開きます。この傾向は、大手企業による極薄箔の性能向上のための継続的な研究開発投資によってさらに後押しされ、より幅広い用途への採用が確実なものとなっています。

- 2023年、CIVEN METALは、フレキシブルプリント回路基板(FPCB)市場向けに厚さ9µmの極薄銅箔を発売しました。この箔は、優れた電気伝導性、滑らかな表面、良好な伸長性を備えており、現代の電子機器で求められる複雑な形状やパターンに適しています。

電解銅箔市場の競合状況

電解銅箔市場の競争環境は、確立された企業と、技術革新と生産能力の拡大に重点的に取り組む新興企業の存在によって特徴づけられます。Circuit Foil Luxembourg、JX Nippon Mining & Metals、SK Nexilis、Denkai Americaなどの主要企業は、強力な研究開発能力と広範な生産施設により、市場を支配しています。

ボルタ・エナジー・ソリューションズやロッテ・エナジー・マテリアルズなどの企業は、電気自動車やフレキシブルエレクトロニクスに対する需要の高まりに対応するため、新たな生産工場への投資を積極的に行っています。 市場関係者が採用している戦略として、戦略的提携、合併、地域拡大が一般的です。 極薄で高性能な銅箔の進歩により、企業はエレクトロニクスにおける小型化の傾向に対応できるようになり、市場競争はさらに激化しています。

電解銅箔市場における最近の業界動向

- 2023年5月、中国を拠点とするNuode New Materialsは、電気自動車(EV)用バッテリーをサポートする年産3万トンの銅箔施設をロシアに設立するために5億3300万米ドルを投資する意向を発表した。

- 2023年11月、韓国のSK Nexilisは、年産能力57キロトンのマレーシアに新設した工場で、極薄銅箔(4ミクロン)の生産を開始した。これは世界最大の銅箔生産ラインである。

市場細分化

厚さ別

- 20µm未満

- 20~50µm

- 50µm超

用途別

- プリント基板

- EMIシールド

- バッテリー

- 開閉器

地域別

- 北米

- 中南米

- ヨーロッパ

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 2024年および2031年の世界電解銅箔市場の概況

1.2. 2024年から2031年の市場機会評価、US$ Mn

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主要な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 製品ライフサイクル分析

2.3. 電解銅箔市場:バリューチェーン

2.3.1. 原材料サプライヤーの一覧

2.3.2. メーカーの一覧

2.3.3. 流通業者のリスト

2.3.4. エンドユーザーのリスト

2.3.5. 収益性分析

2.4. マクロ経済要因

2.4.1. 世界の部門別見通し

2.4.2. 世界のGDP成長見通し

2.4.3. 世界の親市場の概要

2.5. 予測要因 – 関連性と影響

2.6. コビッド19の影響評価

2.7. PESTLE分析

2.8. ポーターのファイブフォース分析

2.9. 地政学的な緊張:市場への影響

2.10. 規制および技術の概観

3. 市場力学

3.1. 推進要因

3.2. 抑制要因

3.3. 機会

3.4. 傾向

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 厚さ別の価格

4.4. 地域別価格と製品嗜好

5. 世界の電解銅箔市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

5.1. 主なハイライト

5.1.1. 市場規模(ラック)予測

5.1.2. 市場規模と前年比成長率

5.1.3. 絶対$機会

5.2. 市場規模(百万米ドル)の分析と予測

5.2.1. 市場規模の分析(2019年~2023年)

5.2.2. 市場規模の予測(2023年~2031年)

5.3. 電解銅箔の世界市場の見通し:厚さ

5.3.1. はじめに / 主な調査結果

5.3.2. 厚さ別 市場規模(百万米ドル)および数量(ラック)分析、2019年~2023年

5.3.3. 厚さ別 市場規模(百万米ドル)および数量(ラック)予測、2024年~2031年

5.3.3.1. < 20 µm

5.3.3.2. 20-50 µm

5.3.3.3. > 50 µm

5.4. 市場魅力度分析:厚さ

5.5. 世界の電解銅箔市場の見通し:用途

5.5.1. はじめに / 主な調査結果

5.5.2. アプリケーション別:市場規模(百万米ドル)および数量(ラック)の推移分析、2019年~2023年

5.5.3. アプリケーション別:市場規模(百万米ドル)および数量(ラック)予測、2024年~2031年

5.5.3.1. プリント基板

5.5.3.2. EMIシールド

5.5.3.3. バッテリー

5.5.3.4. 開閉器

5.5.3.5. その他

5.6. 市場魅力度分析:用途

6. 世界の電解銅箔市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別市場規模(百万米ドル)および数量(ラック)の推移と予測:2019年~2023年

6.3. 地域別市場規模(百万米ドル)および数量(ラック)の推移と予測:2024年~2031年

6.3.1. 北米

6.3.2. 東アジア

6.3.3. 南アジアおよびオセアニア

6.3.4. ラテンアメリカ

6.3.5. ヨーロッパ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米電解銅箔市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年~2023年の市場規模(US$ Mn)および数量(ラック)分析

7.3.1. 国別

7.3.2. 厚さ別

7.3.3. 用途別

7.4. 国別の市場規模(百万米ドル)および数量(ラック)の分析と予測、2024年~2031年

7.4.1. 米国

7.4.2. カナダ

7.5. 厚さ別の市場規模(百万米ドル)および数量(ラック)の予測、2024年~2031年

7.5.1. < 20 µm

7.5.2. 20-50 µm

7.5.3. > 50 µm

7.6. 用途別市場規模(US$ Mn)および数量(ラック)予測、2024年~2031年

7.6.1. プリント基板

7.6.2. EMIシールド

7.6.3. バッテリー

7.6.4. 開閉器

7.6.5. その他

7.7. 市場魅力度分析

8. 欧州電解銅箔市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年~2023年の市場規模(US$ Mn)および数量(ラック)分析

8.3.1. 国別

8.3.2. 厚さ別

8.3.3. 用途別

8.4. 国別の市場規模(百万米ドル)および数量(ラック)予測、2024年~2031年

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. トルコ

8.4.8. その他のヨーロッパ

8.5. 2024年から2031年までの厚さ別市場規模(百万米ドル)および数量(ラック)予測

8.5.1. < 20 µm

8.5.2. 20-50 µm

8.5.3. > 50 µm

8.6. 用途別市場規模(US$ Mn)および数量(ラック)予測、2024年~2031年

8.6.1. プリント基板

8.6.2. EMIシールド

8.6.3. バッテリー

8.6.4. 開閉器

8.6.5. その他

8.7. 市場魅力度分析

9. 東アジア電解銅箔市場の見通し:2019年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別 市場規模(百万米ドル)および数量(ラック)分析、2019年~2023年

9.3.1. 国別

9.3.2. 厚さ別

9.3.3. 用途別

9.4. 国別、2024年~2031年の市場規模(百万米ドル)および数量(ラック)予測

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 現在の市場規模(US$ Mn)および数量(ラック)予測、厚さ別、2024年~2031年

9.5.1. < 20 µm

9.5.2. 20-50 µm

9.5.3. > 50 µm

9.6. 用途別市場規模(百万米ドル)および数量(ラック)予測、2024年~2031年

9.6.1. プリント基板

9.6.2. EMIシールド

9.6.3. バッテリー

9.6.4. 開閉器

9.6.5. その他

9.7. 市場魅力度分析

10. 南アジアおよびオセアニアの電解銅箔市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2023年の過去市場規模(US$ Mn)および数量(ラック)分析

10.3.1. 国別

10.3.2. 厚さ別

10.3.3. 用途別

10.4. 国別、2024年~2031年の市場規模(US$ Mn)および数量(ラック)予測

10.4.1. インド

10.4.2. 東南アジア

10.4.3. ANZ

10.4.4. 南アジアおよびオセアニアのその他

10.5. 現在の市場規模(百万米ドル)および数量(ラック)予測、厚さ別、2024年~2031年

10.5.1. < 20 µm

10.5.2. 20-50 µm

10.5.3. > 50 µm

10.6. 用途別 市場規模(百万米ドル)および数量(ラック)予測、2024年~2031年

10.6.1. プリント基板

10.6.2. EMIシールド

10.6.3. バッテリー

10.6.4. 開閉器

10.6.5. その他

10.7. 市場魅力度分析

11. ラテンアメリカ電解銅箔市場の見通し:2019年~2023年の実績および2024年~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019年~2023年の市場規模(US$ Mn)および数量(ラック)分析

11.3.1. 国別

11.3.2. 厚さ別

11.3.3. 用途別

11.4. 国別 2024年~2031年の市場規模(百万米ドル)および数量(ラック)予測

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. ラテンアメリカその他

11.5. 現在の市場規模(百万米ドル)および数量(ラック)予測、厚さ別、2024年~2031年

11.5.1. < 20 µm

11.5.2. 20-50 µm

11.5.3. > 50 µm

11.6. 用途別市場規模予測(百万米ドル)および数量予測(ラック)、2024年~2031年

11.6.1. プリント基板

11.6.2. EMIシールド

11.6.3. バッテリー

11.6.4. 開閉器

11.6.5. その他

11.7. 市場魅力度分析

12. 中東およびアフリカの電解銅箔市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2019年~2023年の市場規模(百万米ドル)および数量(ラック)分析

12.3.1. 国別

12.3.2. 厚さ別

12.3.3. 用途別

12.4. 国別の市場規模(百万米ドル)と数量(ラック)予測、2024年~2031年

12.4.1. GCC諸国

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東・アフリカのその他地域

12.5. 2024年から2031年の厚さ別市場規模(百万米ドル)および数量(ラック)予測

12.5.1. < 20 µm

12.5.2. 20-50 µm

12.5.3. > 50 µm

12.6. 用途別市場規模(百万米ドル)および数量(ラック)予測、2024年~2031年

12.6.1. プリント基板

12.6.2. EMIシールド

12.6.3. バッテリー

12.6.4. 開閉器

12.6.5. その他

12.7. 市場魅力度分析

13. 競合状況

13.1. 市場シェア分析、2022年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさマッピング

13.2.2. 競争ダッシュボード

13.2.3. 見かけ上の生産能力

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***