粉末冶金の世界市場:材料タイプ別(鉄系金属、非鉄金属、金属マトリックス複合材料、セラミック材料)市場規模2024年~2031年

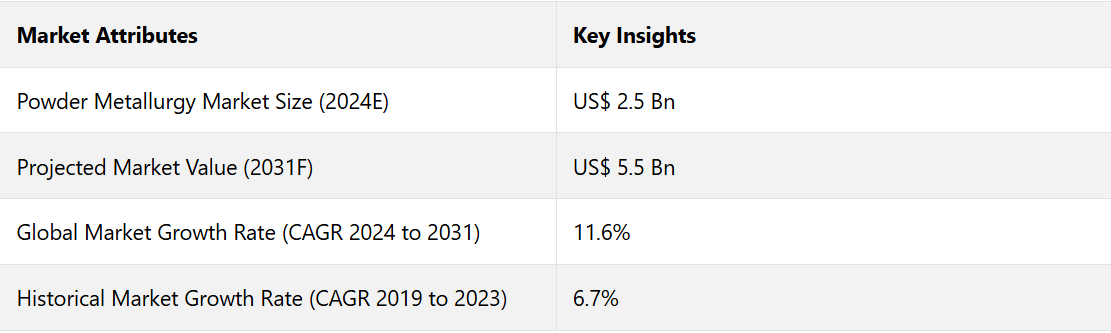

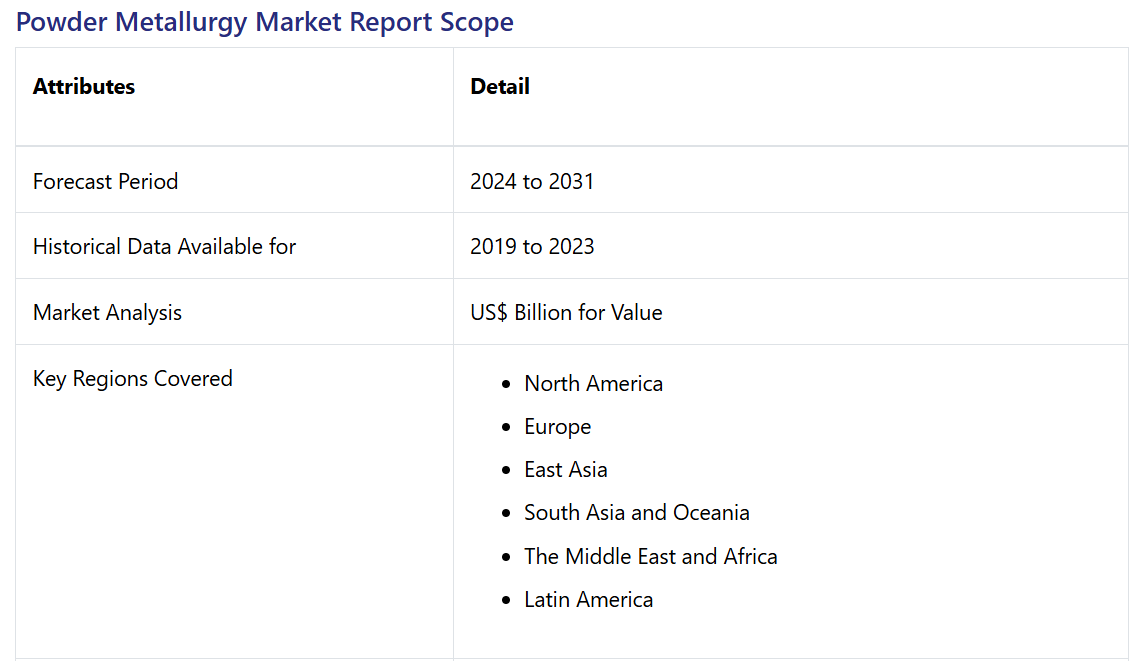

| 世界の粉末冶金市場は、2024年までに25億米ドルに達すると予測され、2031年には55億米ドルに成長する見込みです。年平均成長率(CAGR)は11.6%と見込まれています。この成長は、金属リサイクルの促進や持続可能な製造方法の導入により支えられています。特に欧州連合(EU)では、2030年までに金属のリサイクル率を90%にする目標が掲げられ、企業に対してインセンティブが提供されています。 粉末冶金は、廃棄物の少ないニアネットシェイプ成形プロセスが特徴であり、環境への影響が少ないことから持続可能性の目標達成に寄与します。また、水素経済の発展においても燃料電池や水素貯蔵部品の製造に利用されています。特に、航空宇宙および防衛分野では、高強度で軽量な部品の需要が高まっており、粉末冶金技術が活用されています。 材料の種類別では、非鉄金属が49%の市場シェアを占めると見込まれ、電気伝導性や熱伝導性に優れたアルミニウムや銅が需要を牽引しています。プロセス別では、熱間静水圧プレス(HIP)が48%のシェアを占め、高密度部品の製造に適しています。粉末冶金は、特にリサイクルが容易な小型部品の製造において需要が高まっており、航空宇宙や防衛分野においては特に重要な位置を占めています。 北米市場は、2031年までに年平均成長率11.2%で推移すると予測され、2024年には36%の市場シェアを占める見込みです。自動車産業の電動化に伴い、軽量かつ高強度な部品の需要が高まっています。粉末冶金部品は新型自動車の30%に使用され、航空宇宙産業においても重要な役割を果たしています。 再生可能エネルギー分野では、粉末冶金技術が高性能部品の製造に寄与し、特に風力タービンや燃料電池の部品製造において重要です。また、電子機器の小型化と効率化も進んでおり、粉末冶金の採用が促進されています。 市場の成長には持続可能性への関心の高まりや、3Dプリンティング技術との統合が影響しています。製造プロセスの複雑性が市場成長の課題となっていますが、再生可能エネルギーや電子機器の需要増加が市場の機会を広げています。 |

*** 本調査レポートに関するお問い合わせ ***

Powder Metallurgy Market by Material Type (Ferrous Metals, Non-Ferrous Metals, Metal Matrix Composites, Ceramic Materials), Application, and Regional Analysis from 2024 to 2031

粉末冶金市場の規模とシェア分析

世界の粉末冶金(PM)市場は、2024年までに25億米ドルに達すると推定されています。予測期間中の年平均成長率(CAGR)は11.6%と見込まれ、2031年には55億米ドルに達すると予測されています。 政府は金属のリサイクルをますます支援しており、これは粉末冶金と密接に関連しています。

欧州連合(EU)では金属のリサイクル率が劇的に改善しており、EU委員会は循環経済行動計画の下で2030年までに金属のリサイクル率を90%にすることを目指しています。世界中の政府当局は、持続可能な製造方法を導入する企業にインセンティブを提供しています。

パワーメタルは従来の方法と比較してエネルギー効率が高く、廃棄物も少ないため、こうしたインセンティブの多くに適合します。例えば、米国エネルギー省は製造工程でエネルギー効率の高い手法を導入する企業に助成金を支給しています。

EUの「グリーンディール」は、2050年までに欧州を世界初のカーボンニュートラル大陸にすることを目的としており、低炭素および循環経済の実践を採用する産業へのインセンティブが含まれています。ドイツや英国などの国々は、持続可能な技術を導入する製造企業に対して、税制優遇や財政支援を行っています。これらのインセンティブは、PMメーカーがよりクリーンでエネルギー効率の高い設備への投資を後押しし、さらなる成長を促進します。

業界の主なハイライト

- 粉末冶金は、ニアネットシェイプ成形プロセスにより、廃棄材料をほとんど出さずに部品を製造できることで人気があります。

- 粉末冶金プロセスは、環境への影響が少ないことから、持続可能性の目標達成に活用されています。

- 企業が循環経済の原則を採用するにつれ、粉末冶金をリサイクルプログラムや持続可能な原材料調達と統合する動きも出ています。

- また、水素経済の発展に不可欠な燃料電池や水素貯蔵部品の製造においても、粉末冶金が注目を集めています。

- PM企業の中には、ISO 14001環境管理認証の取得に積極的に取り組む企業もあり、それによって持続可能性への取り組みをアピールしています。

- 企業は、廃棄物を減らすための革新的な方法を模索しており、それには、通常であれば廃棄されるような微粒子でもリサイクル可能な先進的な粉末回収システムへの投資も含まれます。

- PMは、ライフサイクルの終了時にリサイクルが容易な小型部品の製造において、特に需要が高まっています。

- 材料の種類別では、電気および熱伝導性の向上により、非鉄金属セグメントが2024年には49%のシェアを占めると予測されています。

- プロセス別では、均一な構造により、熱間静水圧プレス(HIP)カテゴリーが2024年には48%のシェアを占めると推定されています。

- 用途別では、耐久性と信頼性の高い材料が求められることから、航空宇宙および防衛分野が2024年には53%のシェアを占めると予測されています。

- 北米の粉末冶金市場は、有力企業の存在により、2031年までの年間平均成長率(CAGR)は11.2%で推移すると予測されています。

企業による研究活動への投資の増加が北米市場を牽引

北米の粉末冶金市場は、2024年には36%のシェアを占めると推定されています。この地域、特に米国は、世界の自動車産業の重要な拠点となっています。自動車の電動化に対する需要の高まりにより、軽量かつ高強度な素材が不可欠なギア、ローター、モーター部品、構造要素などの部品の製造に重要な役割を果たすPMの需要が高まっています。

Automotive Industry Action Group(AIAG)が提供する統計によると、PM部品は最新型自動車の部品の30%に広く使用されています。北米の航空宇宙産業だけでも、2023年には世界の航空宇宙生産の40%以上を占める見通しであり、これは粉末冶金法で製造されるチタン合金、超合金、その他の先進的金属粉末などの高性能材料の需要を直接的に裏付けるものです。

米国エネルギー省(DOE)および全米科学財団(NSF)は、新しい金属粉末やPMプロセスの開発を含む持続可能な製造技術の研究に毎年数十億ドルを拠出しています。北米には、粉末冶金と密接に連携する3Dプリンティングおよび付加製造の分野で最先端を走る大手企業や研究機関がいくつかあります。

持続可能な特性を持つ非鉄金属に対する需要は引き続き高い

非鉄金属は2024年には49%のシェアを占めると推定されています。これらの金属は重量に対する強度が優れており、軽量化が優先される産業にとって非常に重要です。非鉄金属は耐食性も高く、過酷な環境での用途に最適です。これらの特性は、電子機器、船舶、自動車などの産業で高く評価されています。

銅やアルミニウムは、特に高い電気伝導性と熱伝導性で重宝されています。この特性により、これらの金属は電子産業において、コネクタ、端子、熱交換器などの用途に不可欠なものとなっています。

チタンやアルミニウムなどの非鉄金属は、特に金属3Dプリントに適しており、複雑な形状で軽量かつカスタム仕様の部品の製造に使用されています。銅は風力タービンや太陽電池で使用される主要金属です。そのため、再生可能エネルギー用途で使用される高伝導性および耐食性の部品の製造には、非鉄金属が不可欠です。

自動車産業で使用されるアルミニウムの95%はリサイクルされたものであると推定されています。この傾向は材料コストの削減だけでなく、産業の持続可能性の目標達成にも貢献し、粉末冶金市場における非鉄金属の魅力を高めています。

高密度化により、熱間静水圧プレス(HIP)が好まれる

熱間静水圧プレス(HIP)は、2024年には48%のシェアを占めると予測されています。HIPの主な利点は、高性能素材を必要とする産業にとって不可欠な、均一な構造を持つ高密度部品を製造できることです。HIPでは、密閉容器内で金属粉末に高温と高圧を加えることで、材料の緻密化と空隙の除去を実現します。

HIP処理により、部品の密度はほぼ100%に達し、強度、靭性、耐疲労性などの機械的特性が向上します。 HIP処理により製造された部品は、他の粉末冶金プロセスと比較して内部の空洞や欠陥が大幅に少なく、航空宇宙、防衛、医療の各産業における重要な用途に最適です。

HIP処理により達成される高密度は、疲労耐性の向上につながり、高応力や過酷な環境にさらされる部品にとって非常に重要です。

粉末冶金は航空宇宙および防衛分野で最適な用途を見出す

航空宇宙および防衛分野は、2024年には53%のシェアを占めることが予想されています。航空宇宙産業は、燃料効率を高め、排出量を削減する軽量部品の製造に重点的に取り組んでいます。粉末冶金は、航空宇宙用途の厳しい要件を満たす軽量かつ強度と耐久性に優れた部品の製造を可能にします。

燃費効率に優れ、高性能な航空機の需要が高まるにつれ、軽量かつ高強度の部品に対するニーズが、航空機部品の製造におけるPM技術の採用を促進するでしょう。航空宇宙用途では、特にジェットエンジンやタービンシステムにおいて、極端な温度や高圧に耐えることのできる素材が求められることがよくあります。

PMプロセスは、優れた耐熱性、耐疲労性、耐食性を持つ超合金やニッケル合金から部品を製造するのに理想的です。防衛産業では、高応力、疲労、衝撃などの極限状態に耐えることのできる耐久性と高強度を持つ部品が求められます。

粉末冶金は、特性が強化された高密度材料を製造できるため、装甲板、ミサイル部品、銃器、弾薬などの部品の製造に有効な方法です。 粉末冶金は、特に材料の無駄を最小限に抑えながら複雑な形状を製造できる点で、費用対効果が高いことで知られています。 航空宇宙および防衛産業では、粉末冶金によりニアネットシェイプ製造が可能になり、材料の無駄や後処理工程を削減できるため、その恩恵を受けています。

市場導入とトレンド分析

世界的な粉末冶金産業の潜在成長は、高性能合金やナノ構造粉末などのPM材料におけるイノベーションによって牽引され、それにより産業全体にわたってより広範な採用が可能になることが予測されています。 産業が燃料効率と性能を向上させるために軽量化に重点を置くことを継続するにつれ、重量比で高い強度を提供するPM製品部品の需要が増加すると予測されています。

金属廃棄物のリサイクルによる金属粉末の生産への注目が高まっていることも、市場の拡大にさらに貢献すると予測されています。AM技術は予測期間中に著しい成長が見込まれており、それによりPMの安定した需要がさらに高まると予想されます。

過去の成長と今後の見通し

粉末冶金市場は、歴史的期間に年平均成長率(CAGR)6.7%で成長すると予測される。期間中の成長は、特に軽量および高性能部品に対する自動車セクターの需要によって著しく促進された。

COVID-19のパンデミックによりサプライチェーンが混乱し、市場の成長は鈍化しました。しかし、医療や電子機器などの産業が回復力を示したため、市場は依然として拡大することができました。リモートワークのトレンドにより、家電製品の需要が促進され、電子機器に使用されるPMコンポーネントの成長にプラスの影響を与えました。電気自動車(EV)や再生可能エネルギー用途でのPMの採用が、その成長にさらに貢献しました。

積層造形(AM)への投資の増加と持続可能性への注目度の高まりが、市場の成長をさらに後押ししました。熱間静水圧プレス(HIP)や金属射出成形(MIM)などのPM技術の進歩が注目を集めました。

PMと3Dプリンティング技術の統合が進むことで、予測期間中に設計の可能性と市場の拡大が大幅に拡大することが期待されています。環境に配慮した製造への注目度が高まっていることから、エネルギー効率と材料の無駄を最小限に抑えることができるPMの採用がさらに加速する見通しです。

市場成長の推進要因

付加製造の採用拡大

粉末冶金(PM)による3Dプリントとして一般に知られている付加製造(AM)の統合は、複数の産業にわたって製造工程を大幅に変革しています。印刷速度、精度の向上、新しい金属粉末の開発など、AM技術の継続的な改善により、航空宇宙、自動車、医療などの産業におけるAMの適用範囲が広がっています。

いくつかの業界では、従来の方法では製造が困難な複雑な軽量金属部品の製造に AM を採用するケースが増えています。 AM により、迅速なプロトタイプ作成やカスタマイズされたコンポーネントの製造が可能になり、効率的な設計の反復を実現しながら市場投入までの時間を短縮することができます。 AM は医療分野でもますます利用されるようになり、患者に合わせたインプラントや義肢の作成に活用され、より高い適合性と性能を実現しています。

業界全体に広がる軽量化の傾向

軽量化は、燃費の向上、排出ガスの削減、運用効率の改善に役立ちます。航空機メーカーは、重量を減らすために複合材料を徐々に活用するようになってきています。例えば、ボーイング787ドリームライナーは、約50%が複合材料で構成されており、燃費と性能が向上しています。

建設業界では、軽量コンクリートやエンジニアードウッド製品を採用することで構造重量を減らし、その結果、プロジェクトの工期を短縮し、基礎や構造支持にかかるコストを削減しています。自動車業界では、構造の完全性と安全基準を維持しながら軽量化を実現するために、高張力鋼(HSS)や先進高張力鋼(AHSS)の採用が増加しています。

製造工程におけるポリマーや複合材料の統合は、さまざまな業界で軽量化に貢献し、それによって製品の性能と効率を高めています。

市場抑制要因

製造の複雑性 市場成長

PMプロセスの複雑な性質は、精密な制御と監視を必要とし、コスト増、生産サイクルの遅延、品質問題の発生につながる可能性があります。PMは、粒子サイズ、形状、組成などの特性が精密に制御された粉末に依存しています。これらの特性にばらつきがあると、部品の品質にばらつきが生じます。

研究によると、製造時の多孔性により、PM部品の30%で強度や信頼性が低下する可能性があることが示唆されています。 圧縮圧力のばらつきにより、最大15%の密度差が生じ、機械的特性に影響を及ぼす可能性があります。 PMでは複雑な形状の製造が可能ですが、中空構造や深い空洞を持つ部品の製造は依然として困難です。

PM部品の約25%から40%は、最終的な仕様に適合させるために追加の機械加工や仕上げ加工が必要となります。これにより、生産時間とコストがさらに増大し、従来の製造方法と比較してPMの競争力が制限されます。PM部品の開発には、新製品設計において従来の方法よりも20%から50%長い時間がかかります。金型、試作品、工程の最適化に要する時間が、大量生産の遅れにつながる可能性があります。

市場成長の機会

再生可能エネルギー部門

再生可能エネルギーに対する世界的な投資は増加しており、持続可能なエネルギー技術の開発と展開に多額の資金が投入されています。 粉末冶金は、持続可能なエネルギー源を利用する技術の進歩において重要な役割を果たしています。 風力タービン用の高性能ギア、ベアリング、構造部品の製造に役立ち、効率性と耐久性の向上に貢献しています。

太陽光発電インフラへの多額の投資により、世界的な太陽エネルギー容量は増加しています。 太陽電池パネルに不可欠な、PV セル用の金属接点およびコンポーネントの製造には、粉末冶金技術が徐々に利用されるようになっています。

粉末冶金プロセスはエネルギー効率が高く、従来の製造方法と比較してエネルギー消費を15%削減できるため、再生可能エネルギーコンポーネントの持続可能な生産をサポートします。 また、材料利用率が高いため、廃棄物を減らし、再生可能エネルギー分野における製造プロセスの全体的な持続可能性に貢献します。

電化および電子機器

粉末冶金は、電子機器や電子システムに不可欠な電気接点、コネクタ、磁気部品、電子パッケージの製造に広く利用されており、性能の向上と小型化に貢献しています。小型化と効率化が進む電子機器の需要の高まりが、電子機器分野におけるPMの採用を促進しています。

自動車業界では電動化へのシフトが進んでおり、電気モーターに使用される軟磁性複合材料などの部品の製造にPMが使用されるケースが増え、効率性と性能が向上しています。電気自動車市場の急成長により、電気駆動系や関連システムでPM部品の需要が高まり、粉末冶金市場に好影響をもたらすことが予想されます。

粉末冶金市場の競合状況

粉末冶金市場の企業は、耐熱性と耐摩耗性を強化した高性能材料の開発に重点的に取り組んでいます。 また、複雑なカスタムパーツの製造に3Dプリントやその他の付加製造技術を徐々に導入しています。

また、環境への影響を最小限に抑える環境に優しい粉末やプロセスを開発する企業も増えています。 自動車、航空宇宙、医療、電子機器、エネルギー産業をターゲットに、事業拡大を目指しています。

また、ブランドは、モーター用の軟磁性材料などの特殊なコンポーネントを製造することで、電気自動車(EV)などのトレンドにも適応しています。 品質管理や生産効率の向上のために、自動化や人工知能(AI)や機械学習(ML)などの先進技術を導入しています。 企業はまた、生産コストを削減し、収益性を向上させるために規模の経済を活用しています。

業界の最近の動向

- 2024年10月、GKN Power Metallurgyは、グリーン水素のコスト効率の高い生産に向けた新しい高性能PTLの発売を発表した。

- 2024年6月、Ametek SMPは、粉末冶金用の新しい高グリーン強度ステンレス鋼パウダーを発売した。

- 2024年6月、Desktop Metalは、付加製造、金属射出成形(MIM)、プレスおよび焼結粉末冶金(PM)の各手法に対応する焼結炉PureSinterを発売しました。

市場区分

材料タイプ別

- 鉄系金属

- 鉄粉

- 鋼粉

- 非鉄金属

- アルミニウム

- 銅

- チタン

- 金属基複合材料(MMCs)

- セラミック材料

- その他(ニッケル、コバルトなど)

プロセス別

- 従来型プレスおよび焼結

- 金属射出成形(MIM)

- 積層造形(3Dプリンティング)

- 熱間静水圧プレス(HIP)

- 冷間静水圧プレス(CIP)

- 粉末鍛造

用途別

- 自動車

- エンジン部品

- トランスミッション部品

- 構造部品

- 航空宇宙および防衛

- 産業機械

- 医療

- インプラント

- 外科手術用器具

- 電気および電子機器

- エネルギー

- 風力タービン

- 燃料電池

- その他(消費財、工具)

地域別

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 2024年と2031年の世界の粉末冶金市場の概観

1.2. 2024年から2031年の市場機会評価、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. 製品ライフサイクル分析

2.4. 粉末冶金市場:バリューチェーン

2.4.1. 原材料サプライヤーの一覧

2.4.2. メーカーの一覧

2.4.3. 流通業者の一覧

2.4.4. 収益性分析

2.5. 予測要因 – 関連性と影響

2.6. コロナウイルス(COVID-19)の影響評価

2.7. PESTLE分析

2.8. ポーターのファイブフォース分析

2.9. 地政学的な緊張:市場への影響

2.10. 規制および技術の概観

3. マクロ経済的要因

3.1. 世界の部門別見通し

3.2. 世界のGDP成長見通し

3.3. 世界の親市場の概要

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 材料タイプ別/プロセス別/用途別の価格

4.4. 地域別価格と製品嗜好

5. 粉末冶金の世界市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

5.1. 主なハイライト

5.1.1. 市場規模と前年比成長率

5.1.2. 絶対$機会

5.2. 市場規模(10億米ドル)の分析と予測

5.2.1. 市場規模の推移分析、2019年~2023年

5.2.2. 現在の市場規模予測、2024年~2031年

5.3. 粉末冶金の世界市場の見通し:材料タイプ別

5.3.1. はじめに / 主な調査結果

5.3.2. 材料タイプ別 市場規模推移(単位:10億米ドル)分析、2019年~2023年

5.3.3. 材料タイプ別 市場規模予測(単位:10億米ドル)、2024年~2031年

5.3.3.1. 鉄系金属

5.3.3.1.1. 鉄粉

5.3.3.1.2. 鋼粉

5.3.3.2. 非鉄金属

5.3.3.2.1. アルミニウム

5.3.3.2.2. 銅

5.3.3.2.3. チタン

5.3.3.3. 金属基複合材料(MMCs)

5.3.3.4. セラミック材料

5.3.3.5. その他(ニッケル、コバルトなど

5.4. 市場魅力度分析:材料タイプ

5.5. グローバル粉末冶金市場の見通し:プロセス

5.5.1. はじめに / 主要調査結果

5.5.2. プロセス別 市場規模推移(単位:10億米ドル) 2019年~2023年

5.5.3. プロセス別 市場規模予測(単位:10億米ドル) 2024年~2031年

5.5.3.1. 従来型プレスおよび焼結

5.5.3.2. 金属射出成形(MIM

5.5.3.3. 付加製造(3Dプリンティング)

5.5.3.4. 熱間静水圧プレス(HIP)

5.5.3.5. 冷間静水圧プレス(CIP)

5.5.3.6. 粉末鍛造

5.6. 市場の魅力分析:プロセス

5.7. 世界の粉末冶金市場の見通し:用途

5.7.1. はじめに / 主な調査結果

5.7.2. 用途別 2019年~2023年の市場規模(単位:十億米ドル)分析

5.7.3. 用途別 2024年~2031年の市場規模(単位:十億米ドル)予測

5.7.3.1. 自動車

5.7.3.1.1. エンジン部品

5.7.3.1.2. トランスミッション部品

5.7.3.1.3. 構造部品

5.7.3.2. 航空宇宙および防衛

5.7.3.3. 産業機械

5.7.3.4. 医療

5.7.3.4.1. インプラント

5.7.3.4.2. 外科用器具

5.7.3.5. 電気・電子

5.7.3.6. エネルギー

5.7.3.6.1. 風力タービン

5.7.3.6.2. 燃料電池

5.7.3.7. その他(消費財、工具)

5.8. 市場魅力度分析:用途

5.9. グローバル粉末冶金市場の見通し:用途別

5.9.1. はじめに/主な調査結果

5.9.2. 用途別市場規模推移(単位:10億米ドル)、2019年~2023年

5.9.3. 用途別市場規模予測(単位:10億米ドル)、2024年~2031年

5.9.3.1. OEM

5.9.3.2. AM事業者。

5.10. 市場の魅力分析:用途別

6. 粉末冶金の世界市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別市場規模(単位:10億米ドル)の推移と予測、2019年~2023年

6.3. 地域別現在の市場規模(US$ Bn)予測、2024年~2031年

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場の魅力分析:地域

7. 北米粉末冶金市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019~2023年の歴史的市場規模(10億米ドル)分析

7.3.1. 国別

7.3.2. 材料タイプ別

7.3.3. プロセス別

7.3.4. 用途別

7.3.5. 最終用途別

7.4. 国別現在の市場規模(US$ Bn)予測、2024年~2031年

7.4.1. 米国

7.4.2. カナダ

7.5. 材料タイプ別現在の市場規模(単位:十億米ドル)予測、2024年~2031年

7.5.1. 鉄系金属

7.5.1.1. 鉄粉

7.5.1.2. 鋼粉

7.5.2. 非鉄金属

7.5.2.1. アルミニウム

7.5.2.2. 銅

7.5.2.3. チタン

7.5.3. 金属基複合材料(MMCs)

7.5.4. セラミック材料

7.5.5. その他(ニッケル、コバルトなど

7.6. プロセス別市場規模予測(2024年~2031年、単位:10億米ドル)

7.6.1. 従来型プレスおよび焼結

7.6.2. 金属射出成形(MIM)

7.6.3. 積層造形(3Dプリンティング)

7.6.4. 熱間静水圧プレス(HIP)

7.6.5. 冷間等方圧プレス(CIP)

7.6.6. 粉末鍛造

7.7. 用途別市場規模予測(2024年~2031年、単位:10億米ドル)

7.7.1. 自動車

7.7.1.1. エンジン部品

7.7.1.2. トランスミッション部品

7.7.1.3. 構造部品

7.7.2. 航空宇宙および防衛

7.7.3. 産業機械

7.7.4. 医療

7.7.4.1. インプラント

7.7.4.2. 外科用器具

7.7.5. 電気および電子機器

7.7.6. エネルギー

7.7.6.1. 風力タービン

7.7.6.2. 燃料電池

7.7.7. その他(消費財、工具

7.8. 用途別市場規模予測(2024年~2031年)

7.8.1. 乗用車

7.8.2. 商用車

7.9. 市場の魅力分析

8. 欧州の粉末冶金市場の見通し:2019~2023年の実績および2024~2031年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019~2023年の市場規模(単位:10億米ドル)の分析

8.3.1. 国別

8.3.2. 材料タイプ別

8.3.3. プロセス別

8.3.4. 用途別

8.3.5. 最終用途別

8.4. 2024年から2031年の国別市場規模予測(単位:十億米ドル)

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. ヨーロッパのその他地域

8.5. 材料タイプ別現在の市場規模(単位:十億米ドル)、2024年~2031年の予測

8.5.1. 鉄系金属

8.5.1.1. 鉄粉

8.5.1.2. 鋼粉

8.5.2. 非鉄金属

8.5.2.1. アルミニウム

8.5.2.2. 銅

8.5.2.3. チタン

8.5.3. 金属マトリックス複合材料(MMCs

8.5.4. セラミック材料

8.5.5. その他(ニッケル、コバルトなど

8.6. プロセス別予測市場規模(2024年~2031年、単位:10億米ドル)

8.6.1. 従来型プレスおよび焼結

8.6.2. 金属射出成形(MIM

8.6.3. 積層造形(3Dプリンティング

8.6.4. 熱間静水圧プレス(HIP)

8.6.5. 冷間静水圧プレス(CIP)

8.6.6. 粉末鍛造

8.7. 用途別市場規模予測(2024年~2031年、単位:10億米ドル)

8.7.1. 自動車

8.7.1.1. エンジン部品

8.7.1.2. トランスミッション部品

8.7.1.3. 構造部品

8.7.2. 航空宇宙および防衛

8.7.3. 産業機械

8.7.4. 医療

8.7.4.1. インプラント

8.7.4.2. 外科用器具

8.7.5. 電気および電子機器

8.7.6. エネルギー

8.7.6.1. 風力タービン

8.7.6.2. 燃料電池

8.7.7. その他(消費財、工具

8.8. 用途別市場規模予測(2024年~2031年)

8.8.1. 乗用車

8.8.2. 商用車

8.9. 市場の魅力分析

9. 東アジアの粉末冶金市場の見通し:2019年~2023年の過去実績と2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2023年の過去市場規模(10億米ドル)分析

9.3.1. 国別

9.3.2. 材料タイプ別

9.3.3. プロセス別

9.3.4. 用途別

9.3.5. 最終用途別

9.4. 2024年から2031年の国別市場規模予測(単位:10億米ドル

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 素材タイプ別 市場規模予測(2024年~2031年)

9.5.1. 鉄系金属

9.5.1.1. 鉄粉

9.5.1.2. 鋼粉

9.5.2. 非鉄金属

9.5.2.1. アルミニウム

9.5.2.2. 銅

9.5.2.3. チタン

9.5.3. 金属マトリックス複合材料(MMCs

9.5.4. セラミック材料

9.5.5. その他(ニッケル、コバルトなど

9.6. プロセス別市場規模予測(2024年~2031年、単位:10億米ドル)

9.6.1. 従来型プレスおよび焼結

9.6.2. 金属射出成形(MIM)

9.6.3. 積層造形(3Dプリンティング)

9.6.4. 熱間静水圧プレス(HIP)

9.6.5. 冷間静水圧プレス(CIP)

9.6.6. 粉末鍛造

9.7. 用途別市場規模予測(2024年~2031年、単位:10億米ドル)

9.7.1. 自動車

9.7.1.1. エンジン部品

9.7.1.2. トランスミッション部品

9.7.1.3. 構造部品

9.7.2. 航空宇宙および防衛

9.7.3. 産業機械

9.7.4. 医療

9.7.4.1. インプラント

9.7.4.2. 外科用器具

9.7.5. 電気および電子機器

9.7.6. エネルギー

9.7.6.1. 風力タービン

9.7.6.2. 燃料電池

9.7.7. その他(消費財、工具)

9.8. 用途別市場規模予測(2024年~2031年)

9.8.1. 乗用車

9.8.2. 商用車

9.9. 市場魅力度分析

10. 南アジアおよびオセアニアの粉末冶金市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2023年の過去市場規模(10億米ドル)分析

10.3.1. 国別

10.3.2. 材料タイプ別

10.3.3. プロセス別

10.3.4. 用途別

10.3.5. 最終用途別

10.4. 2024年から2031年の国別市場規模(単位:10億米ドル)予測

10.4.1. インド

10.4.2. 東南アジア

10.4.3. オーストラリア・ニュージーランド

10.4.4. 南アジア・オセアニアのその他

10.5. 素材タイプ別市場規模予測(2024年~2031年、単位:10億米ドル)

10.5.1. 鉄系金属

10.5.1.1. 鉄粉

10.5.1.2. 鉄粉

10.5.2. 非鉄金属

10.5.2.1. アルミニウム

10.5.2.2. 銅

10.5.2.3. チタン

10.5.3. 金属マトリックス複合材料(MMCs

10.5.4. セラミック材料

10.5.5. その他(ニッケル、コバルトなど

10.6. プロセス別市場規模予測(2024年~2031年)

10.6.1. 従来型プレスおよび焼結

10.6.2. 金属射出成形(MIM

10.6.3. 積層造形(3Dプリンティング

10.6.4. 熱間静水圧プレス(HIP)

10.6.5. 冷間静水圧プレス(CIP)

10.6.6. 粉末鍛造

10.7. 用途別市場規模予測(2024年~2031年、単位:10億米ドル)

10.7.1. 自動車

10.7.1.1. エンジン部品

10.7.1.2. トランスミッション部品

10.7.1.3. 構造部品

10.7.2. 航空宇宙および防衛

10.7.3. 産業機械

10.7.4. 医療

10.7.4.1. インプラント

10.7.4.2. 外科用器具

10.7.5. 電気・電子

10.7.6. エネルギー

10.7.6.1. 風力タービン

10.7.6.2. 燃料電池

10.7.7. その他(消費財、工具

10.8. 用途別予測市場規模(2024年~2031年)

10.8.1. 乗用車

10.8.2. 商用車

10.9. 市場魅力度分析

11. ラテンアメリカ粉末冶金市場の見通し:2019~2023年の過去実績と2024~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場規模(単位:10億米ドル)の推移(2019年~2023年)分析

11.3.1. 国別

11.3.2. 材料タイプ別

11.3.3. プロセス別

11.3.4. 用途別

11.3.5. 最終用途別

11.4. 国別予測、2024年~2031年の現在の市場規模(10億米ドル)

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. その他の中南米

11.5. 材料タイプ別予測、2024年~2031年の現在の市場規模(10億米ドル)

11.5.1. 鉄系金属

11.5.1.1. 鉄粉

11.5.1.2. 鋼粉

11.5.2. 非鉄金属

11.5.2.1. アルミニウム

11.5.2.2. 銅

11.5.2.3. チタン

11.5.3. 金属基複合材料(MMCs)

11.5.4. セラミック材料

11.5.5. その他(ニッケル、コバルトなど

11.6. プロセス別予測市場規模(2024年~2031年、単位:10億米ドル)

11.6.1. 従来型プレスおよび焼結

11.6.2. 金属射出成形(MIM)

11.6.3. 積層造形(3Dプリンティング)

11.6.4. 熱間静水圧プレス(HIP)

11.6.5. 冷間静水圧プレス(CIP)

11.6.6. 粉末鍛造

11.7. 用途別市場規模予測(単位:10億米ドル)、2024年~2031年

11.7.1. 自動車

11.7.1.1. エンジン部品

11.7.1.2. トランスミッション部品

11.7.1.3. 構造部品

11.7.2. 航空宇宙・防衛

11.7.3. 産業用機械

11.7.4. 医療

11.7.4.1. インプラント

11.7.4.2. 外科用器具

11.7.5. 電気・電子

11.7.6. エネルギー

11.7.6.1. 風力タービン

11.7.6.2. 燃料電池

11.7.7. その他(消費財、工具

11.8. 用途別市場規模予測(2024年~2031年)

11.8.1. 乗用車

11.8.2. 商用車

11.9. 市場魅力度分析

12. 中東およびアフリカの粉末冶金市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2019年~2023年の過去市場規模(10億米ドル)分析

12.3.1. 国別

12.3.2. 材料タイプ別

12.3.3. プロセス別

12.3.4. 用途別

12.3.5. 最終用途別

12.4. 国別現在の市場規模(US$ Bn)予測、2024年~2031年

12.4.1. GCC

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東およびアフリカのその他地域

12.5. 素材タイプ別市場規模予測(2024年~2031年、単位:十億米ドル)

12.5.1. 鉄系金属

12.5.1.1. 鉄粉

12.5.1.2. 鋼粉

12.5.2. 非鉄金属

12.5.2.1. アルミニウム

12.5.2.2. 銅

12.5.2.3. チタン

12.5.3. 金属マトリックス複合材料(MMCs)

12.5.4. セラミック材料

12.5.5. その他(ニッケル、コバルトなど

12.6. プロセス別市場規模予測(単位:10億米ドル)、2024年~2031年

12.6.1. 従来型プレスおよび焼結

12.6.2. 金属射出成形(MIM

12.6.3. 付加製造(3Dプリンティング)

12.6.4. 熱間静水圧プレス(HIP)

12.6.5. 冷間静水圧プレス(CIP)

12.6.6. 粉末鍛造

12.7. 現在の市場規模(単位:十億米ドル) 用途別予測、2024年~2031年

12.7.1. 自動車

12.7.1.1. エンジン部品

12.7.1.2. トランスミッション部品

12.7.1.3. 構造部品

12.7.2. 航空宇宙・防衛

12.7.3. 産業機械

12.7.4. 医療

12.7.4.1. インプラント

12.7.4.2. 外科用器具

12.7.5. 電気・電子

12.7.6. エネルギー

12.7.6.1. 風力タービン

12.7.6.2. 燃料電池

12.7.7. その他(消費財、工具)

12.8. 用途別市場規模予測(2024年~2031年)

12.8.1. 乗用車

12.8.2. 商用車

12.9. 市場魅力度分析

13. 競合状況

13.1. 市場シェア分析(2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさのマッピング

13.2.2. 競争ダッシュボード

13.2.3. 見かけ上の生産能力

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***