カフェイン飲料の世界市場:種類別(炭酸飲料、コーヒーベース飲料、茶系飲料、エナジードリンク、スポーツ飲料)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Caffeinated Beverage Market by Type (Carbonated Soft Drinks, Coffee-Based Beverages, Tea-Based Beverages, Energy Drinks, Sports Drinks), Flavor (Natural, Synthetic), Distribution Channel (HoReCa, Supermarkets/Hypermarkets, Convenience Stores, Specialty Stores, Online Retail), and Regional Analysis from 2024 to 2031

カフェイン飲料市場の規模とシェア分析

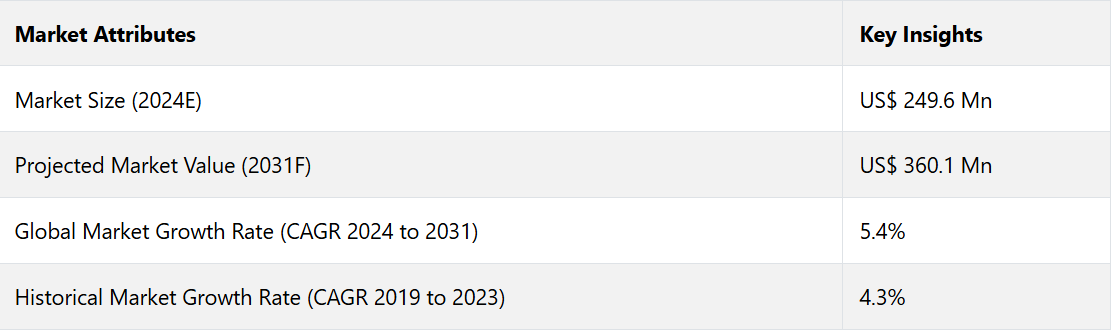

世界のカフェイン飲料市場は、2024年には24億9600万米ドルに達すると推定される。評価期間中、年平均成長率5.4%で成長し、2031年には36億100万米ドルに達すると予測される。

カフェイン飲料の需要は、特に若い消費者や、エネルギーとパフォーマンスを向上させる飲料を求める専門職の間で、消費者の嗜好の変化と技術革新により急速に拡大しています。調査によると、世界的なエナジードリンク市場は914億ドルに達すると予測されており、これらの商品の需要の高まりを示しています。

都市化、在宅勤務の増加、ストレスの多いライフスタイルなどが、2024年第1四半期におけるスターバックスのスペシャルティコーヒーの売上10%増に貢献し、エネルギー補給ソリューションへのニーズの高まりを裏付けました。

- 2024年4月にペプシコが「Nitro Pepsi」を発売したことは、ニトロコーヒーのような従来とは異なる抽出方法が受け入れられつつあることを示しています。

- 2024年5月には、Calfia Farmsのようなブランドが、植物由来やオーガニックの選択肢を選ぶ健康志向の消費者をターゲットに、コールドブリュー製品ラインを拡大しています。

飲料技術の進歩により、風味と効果が高まり、プレミアムな体験や健康志向の製品を求める消費者の期待に応えています。

市場の主なハイライト

- 若年層や社会人を中心に、活力を高めたりパフォーマンスを向上させる飲料への需要が高まっている。

- 世界中の都市部でコーヒー文化やスペシャルティコーヒーが人気を博していることが、カフェイン飲料のトレンドを後押ししている。

- エナジードリンクやコーヒーベースの飲料における、革新的なフレーバー、形態、機能性成分を用いた製品イノベーション。

- コールドブリュー、ニトロコーヒー、代替的な抽出技術のトレンドが若い消費者層を惹きつけている。

- 2024年には、入手が容易なことから、天然フレーバーが市場シェアの65%を占めると推定される。

- 種類別では、消費者の増加により、2024年にはエナジードリンクが市場シェアの28.5%を占めると予測される。

- 北米は、エナジードリンクの消費増加により、2024年には市場シェアの38.4%を占めると予測される。

- ヨーロッパは、健康志向の消費者の増加により、2024年には市場シェアの24.3%を占めると予測される。

北米におけるエナジードリンク需要の急増が新たなイノベーションをもたらす

2024年には、消費者の間でエナジードリンクの人気が高まることを背景に、北米が市場シェアの38.4%を占めることが予測されています。この地域市場は、2031年までの年間平均成長率(CAGR)が3.1%になると推定されています。アメリカの人々はますます多忙になり、健康志向が高まっているため、エナジードリンクの需要が増加しています。例えば、

- 2024年10月には、Keurig Dr Pepperが10億米ドル以上で人気のRTDエナジードリンクブランドであるGHOST Lifestyle LLCとGHOST Beverages LLCを買収したと発表しました。

- Celsius Holdingsは、イノベーションを強化し、高まる消費者需要に応えるため、2024年11月にBig Beverages Contract Manufacturingを7500万米ドルで買収しました。

戦略的な合併や買収は、北米におけるエナジードリンクの需要の高まりに業界がどのように対応しているかを示しています。

健康志向の高まりにより、ヨーロッパでのカフェイン消費量が増加

ヨーロッパは、健康志向のライフスタイル、アクティブなアウトドアライフスタイル、長時間労働など、消費者の嗜好の変化に後押しされ、2024年には市場シェアの24.3%を占めました。エナジードリンク、コールドブリュー、機能性飲料の消費量の増加は、特に働く世代や若年層の間で需要を大幅に押し上げました。

- レッドブルは2024年4月、ドイツで植物由来のエナジードリンクを発売し、同地域で高まる持続可能でオーガニックな飲料への需要に応えました。

- モンスターエナジーは2024年7月、フランスでの存在感を拡大し、ニトロ風味や低糖分オプションなどの革新的なフレーバーを導入しました。

英国のコスタコーヒーの機能性飲料のようなスペシャリティコーヒーブランドが市場拡大を牽引しており、カフェイン飲料市場における欧州の優位性を際立たせています。

明確なアロマとテクスチャーによる天然フレーバーへの消費者の嗜好

天然フレーバーは、消費者の天然志向により、2024年にはカフェイン飲料の世界市場シェアの65%を占めることが予測されています。 消費者がクリーンラベル、オーガニック、健康志向の商品を探しているため、マテ茶、抹茶、緑茶などの天然素材を使用した飲料の需要が高まっています。 健康とウェルネスへの関心と、植物由来で持続可能な生産方法による製品への需要が、このトレンドを後押ししています。

- 2024年1月、ペプシコはカフェインと自然な味わいに重点を置いたオーガニックのエナジードリンクの新シリーズを発売しました。

自然志向がより一般的になるにつれ、合成された風味は減少すると予測されています。

エナジードリンクが市場シェアの28.5%を占める

エナジードリンクは、専門家や若い消費者層の間で機能性飲料の需要が高まっていることから、2024年には世界市場の28.5%を占めることが予測されています。新しいフレーバーや砂糖不使用、オーガニック製品などの選択肢が増えたことで、エナジードリンクの需要は拡大しています。レッドブル、モンスター、ロックスターなどの企業が、健康志向の顧客を惹きつけるために、これらの製品を導入しています。

- 例えば、レッドブルは2023年にオーガニックのエナジードリンクの新シリーズを発売し、クリーンでナチュラルな素材へのシフトを反映しました。

オンライン小売チャネルやeコマースプラットフォームの台頭により、特にミレニアル世代やジェネレーションZの間で、エナジードリンクがより入手しやすくなりました。この分野の成長は、製品のイノベーションの増加、植物由来の天然素材の統合、多忙なライフスタイルにおける即効性のあるエネルギーソリューションに対する消費者の好みによって促進されています。

市場導入とトレンド分析

エナジードリンクや即席飲料の需要の高まりが、世界的なカフェイン産業の堅調な拡大を後押ししています。北米や欧州などの先進国では、顧客のクリーンラベル製品への要望により天然カフェインへの移行が進む一方で、アジア太平洋地域では合成カフェインの需要が急増しています。

- モンスター・ビバレッジ・コーポレーションは、健康志向の消費者を見据え、天然カフェインをベースとした新しいRTD飲料「モンスター・グリーン・エナジー」を2024年7月に発売しました。

需要は、パフォーマンス向上剤や減量用サプリメントなど、栄養補助食品におけるカフェインの広範な使用によって牽引されています。スポーツドリンクやエナジードリンクは、市場の大きな割合を占める機能性飲料の例です。

2024年には、アクティブなライフスタイルの人気が高まり、可処分所得が増加していることを受け、レッドブルやペプシコなどの確立されたブランドがカフェイン入り製品ラインを拡大しています。

過去の成長と今後の見通し

世界のカフェイン飲料市場は、2019年から2023年の期間に年平均成長率(CAGR)4.3%を記録しました。新型コロナウイルス感染症の流行以来、世界のカフェインビジネスは大きな影響を受けています。中国は最初の流行の発生地であり、その結果、同国ではロックダウンと製造の中止が行われました。

サプライチェーンの中断、社会的隔離を強化する厳しい規制、そして世界中で継続中のロックダウンにより、カフェインの需要はわずかに減少すると予測されています。市場シェアを拡大するために、この分野の主要企業はオンライン販売、合併・買収、生産および地理的拡大に重点的に取り組んでいます。カフェイン飲料の需要は、2024年から2031年の予測期間において、5.4%というかなりのCAGRを記録すると推定されています。

市場成長の推進要因

機能性飲料の人気上昇が主な推進要因であり続ける

人々がエネルギーと健康上の利点をもたらす機能性飲料を求める中、カフェイン飲料の需要は拡大しています。ビタミン、ミネラル、電解質を強化し、水分補給と健康維持に役立つ飲料を提供する主要ブランドには、Vitaminwater EnergyやGatorade Energyなどがあります。

- 2024年6月に発売されたゲータレードの「Fuel+Hydrate」シリーズは、カフェインとビタミンB群、電解質を組み合わせ、アクティブなライフスタイルをサポートします。

健康を気遣う消費者、特にジェネレーションZやミレニアル世代は、心身両面のパフォーマンスを高める機能性カフェイン飲料を求めています。顧客の嗜好の変化を受けて、飲料業界は研究や再配合に投資しており、これにより業界の成長軌道は確保されています。

スペシャルティコーヒーに対する消費者の需要の変化

グルメブレンドやスペシャルティコーヒーに対する需要の高まりは、消費者の並外れた、あるいは独特な体験への嗜好が原動力となっており、コーヒー業界に文化的な変化をもたらしています。

ブルーボトルコーヒーやカウンターカルチャーコーヒーといったブランドは、直接取引や透明性を通じて、倫理的な調達と持続可能性を優先しています。

- スターバックスは2024年9月、限定ブレンドと没入型のコーヒー体験を提供する「リザーブロースタリー」を世界的に拡大しました。

職人技による生産や倫理的なコーヒー豆の生産への移行により、革新、多様性、品質、持続可能性、社会的つながりが促進されています。

市場抑制要因

コーヒーの過剰摂取に関する健康懸念

カフェイン飲料のサプライチェーンは、カフェインの過剰摂取に対する懸念から、より厳しい規制管理の対象となっています。カフェインの過剰摂取は、特にエナジードリンクを摂取する若者やティーンエイジャーの健康に悪影響を及ぼすことが指摘されています。

- 2023年の欧州食品安全機関の研究によると、10代の若者の33%が、高齢者層よりも多くのカフェインを摂取していることが明らかになりました。

- 2024年2月、英国はカフェイン含有量の高い飲料に対して年齢制限とより透明性の高いカフェイン表示を義務付ける新たな規制を発表した。

2024年3月には、米国食品医薬品局(FDA)がエナジードリンクに対する1回あたりのカフェイン含有量に関する規制を強化したことで、カフェイン含有量の低い機能的な代替品に対するニーズが浮き彫りになった。これにより、生産者にとってはコンプライアンスコストが増加し、若い世代にとってはマーケティング上の問題が生じた。

主な市場機会

カフェイン飲料における健康志向の代替品に対する消費者の需要の高まり

健康志向の代替品に対する消費者の需要の高まりにより、カフェイン飲料の需要は拡大しており、大手企業は新製品の開発に乗り出している。例えば、

- 2024年3月には、ペプシコが人工成分や砂糖を一切使用しないオーガニックのエナジードリンク「Hiball Energy」を発売し、持続可能なエネルギー源を重視する消費者の支持を集めている。

- 2024年2月には、レッドブルが健康志向の人々をターゲットに、砂糖不使用のオーガニック飲料を発売しました。マテ茶や抹茶ラテは、エネルギーを高め、抗酸化作用があるとして人気が高まっています。

Beverage Daily誌によると、植物由来のエナジードリンクは毎年18%の割合で増加しており、健康志向の顧客を引き付け、機能性飲料の新たな機会を生み出しています。

流通チャネルの増加が大きなチャンスをもたらす

流通チャネルの増加は、市場関係者にとって有望な機会をもたらします。

- 多種多様な飲料を取り揃え、大量購入することで知られるスーパーマーケットやハイパーマーケットは、2024年にはカフェイン飲料の市場シェアの30%を占めることが予想されます。

スーパーマーケットは、有機栽培、低糖、ヘルシー志向の代替品を提供することで、健康志向の顧客のニーズに応えています。例えば、

- 2024年1月には、コカ・コーラが天然素材やクリーンラベル素材への需要の高まりに応えるため、北米でオーガニックのエナジードリンクの新シリーズを発売しました。

店頭プロモーション、ロイヤリティプログラム、そして顧客体験の重視の強化が、いずれもスーパーマーケットがカフェイン飲料市場での地位を固めるのに役立っています。

カフェイン入り飲料市場の競合状況

世界的なカフェイン入り飲料市場は急速に拡大しており、ペプシコ、ドクターペッパー・スナップル・グループ、ネスレ、コカ・コーラ、モンスターエナジーなどの大手企業が競合する、非常に競争の激しい市場です。コカ・コーラは清涼飲料とインスタントコーヒーの世界的リーダーであり、ネスレは多種多様な飲料で知られています。

市場をリードする企業は、競争の激しい業界で自社の地位を維持し、さらに強化するための戦略を実行しています。企業は、新しいフレーバーや健康志向の製品、機能性飲料を次々と開発しています。企業は、環境への影響を最小限に抑えるため、包装廃棄物の削減、水利用効率の改善、原材料の責任ある調達など、持続可能性を優先しています。

企業は効率的な流通チャネルとグローバルな成長を優先しており、特に、大規模な消費者層へのアクセスとサプライチェーンおよび物流業務の改善を目的として、カフェイン飲料の需要が高まっている新興地域において、その傾向が顕著です。

企業にとって、合併や買収は一般的な成長戦略であり、それによってリソースを統合し、製品ラインを多様化し、競争優位性を獲得することができます。多様な消費者層を引き付けるためには、即席コーヒー、エナジードリンク、機能性健康飲料などの製品ラインナップの拡大が不可欠です。

最近の業界動向

- 2024年11月、ヒューストン発の新興エナジードリンク会社Oasis社が、人工成分やカロリーゼロで160mgのカフェインを摂取できる、ストロベリーキウイ味とピーチマンゴー味の天然カフェイン飲料を発売。

- 2024年7月、モンスターエナジーは、9種類のビタミンとミネラルを配合した植物由来のエナジードリンク Reign Storm を発売した。3種類のフルーツフレーバーがあり、英国の店舗やジムでは、バランスのとれたアクティブなライフスタイルを送る人向けの健康飲料として販売されている。

- 2024年6月、スターバックスはブラックコーヒーの2倍のカフェイン180~205mgを含む新しいアイスエナジードリンクを発売した。メロンバーストとトロピカルシトラスのフレーバーはベンティサイズで提供されている。

- 2024年1月、GHOSTは初のライセンス取得RTD水分補給飲料を発売した。この飲料は、ベジタリアンフレンドリーでグルテンフリー、天然着色料を使用したパッケージに4種類の伝説的なフレーバーを特徴とし、汗で失われた電解質を補給することを目的としています。

- 2023年8月、Hoochは、カフェイン入りRTDアルコール飲料の新シリーズ「Soopa Hooch」を発売しました。これは、英国RTDカテゴリーの成長率25.5%をターゲットとしたもので、3種類のフレーバーと32mgのカフェイン含有量となっています。

- 2023年7月、ロサンゼルスを拠点とする飲料ブランドMarquisは、植物由来のカフェイン飲料である初のボタニカル風味のレモンラベンダーを発売しました。この飲料には、100%の必須ビタミンB群、ビタミンC、抗酸化物質、有機カフェインが含まれています。

カフェイン飲料業界のセグメント

タイプ別

- 炭酸飲料

- コーヒーベース飲料

- 茶系飲料

- エナジードリンク

- スポーツドリンク

- その他

風味別

- 天然

- 合成

流通チャネル別

- ホスピタリティ

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- 専門店

- オンライン小売

- その他

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 2024年および2031年の世界のカフェイン飲料市場の概況

1.2. 2024年~2031年の市場機会評価、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. 業界の動向と主要な市場イベント

1.6. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. カフェイン飲料市場:バリューチェーン

2.3.1. 主要企業の一覧

2.4. 予測要因 – 関連性と影響

2.5. Covid-19 の影響評価

2.6. 主要規制、クリーンラベル、規格

2.7. 製品の USP / 機能

2.8. PESTLE 分析

2.9. ポーターのファイブフォース分析

3. 価格動向分析、2019年~2031年

3.1. 価格に影響を与える主な要因

3.2. タイプ別価格

4. 世界のカフェイン飲料市場の見通し:2019年~2023年の実績および2024年~2031年の予測

4.1. 市場規模(10億米ドル)および数量(KL)の分析と予測

4.1.1. 市場規模および数量の分析(2019年~2023年)

4.1.2. 市場規模および数量の予測(2024年~2031年)

4.2. 世界のカフェイン飲料市場の見通し:種類別

4.2.1. 種類別:市場規模(10億米ドル)および数量(KL)の推移、2019年~2023年

4.2.2. 種類別:市場規模(10億米ドル)および数量(KL)予測、2024年~2031年

4.2.2.1. 炭酸飲料

4.2.2.2. コーヒーベース飲料

4.2.2.3. 茶系飲料

4.2.2.4. エナジードリンク

4.2.2.5. スポーツドリンク

4.2.2.6. その他

4.2.3. 市場魅力度分析:タイプ別

4.3. 世界のカフェイン飲料市場の見通し:フレーバー別

4.3.1. フレーバー別:市場規模(10億米ドル)および数量(KL)分析、2019年~2023年

4.3.2. フレーバー別:市場規模(10億米ドル)および数量(KL)予測、2024年~2031年

4.3.2.1. 天然

4.3.2.2. 合成

4.3.3. 市場魅力度分析:フレーバー

4.4. 世界のカフェイン飲料市場の見通し:流通チャネル

4.4.1. 流通チャネル別:市場規模(10億米ドル)および数量(KL)の推移と予測、2019年~2023年

4.4.2. 流通チャネル別、現在の市場規模(10億米ドル)および数量(KL)予測、2024年~2031年

4.4.2.1. ホスピタリティ

4.4.2.2. スーパーマーケット/ハイパーマーケット

4.4.2.3. コンビニエンスストア

4.4.2.4. 専門店

4.4.2.5. オンライン小売

4.4.2.6. その他

4.4.3. 市場の魅力分析:流通チャネル

5. 世界のカフェイン飲料市場の見通し:地域

5.1. 地域別市場規模(10億米ドル)および数量(KL)分析、2019年~2023年

5.2. 地域別現在の市場規模(US$ Bn)および数量(KL)予測、2024年~2031年

5.2.1. 北米

5.2.2. 欧州

5.2.3. 東アジア

5.2.4. 南アジアおよびオセアニア

5.2.5. ラテンアメリカ

5.2.6. 中東およびアフリカ

5.3. 市場魅力度分析:地域

6. 北米カフェイン飲料市場の見通し:2019年~2023年の実績と2024年~2031年の予測

6.1. 市場別、2019年~2023年の実績に基づく市場規模(10億米ドル)および数量(KL)分析

6.1.1. 国別

6.1.2. 種類別

6.1.3. フレーバー別

6.1.4. 流通チャネル別

6.2. 2024年から2031年の国別市場規模(10億米ドル)予測

6.2.1. 米国

6.2.2. カナダ

6.3. 種類別市場規模予測(単位:10億米ドル)、2024年~2031年

6.3.1. 炭酸飲料

6.3.2. コーヒーベース飲料

6.3.3. 茶系飲料

6.3.4. エナジードリンク

6.3.5. スポーツ飲料

6.3.6. その他

6.4. フレーバー別 市場規模(十億米ドル)および数量(KL)予測、2024年~2031年

6.4.1. ナチュラル

6.4.2. 合成

6.5. 流通チャネル別 市場規模(十億米ドル)および数量(KL)予測、2024年~2031年

6.5.1. ホスピタリティ・レストラン・カフェテリア

6.5.2. スーパーマーケット/ハイパーマーケット

6.5.3. コンビニエンスストア

6.5.4. 専門店

6.5.5. オンライン小売

6.5.6. その他

6.6. 市場の魅力分析

7. 欧州カフェイン飲料市場の見通し:市場規模推移(2019年~2023年)および予測(2024年~2031年)

7.1. 市場規模推移(単位:10億米ドル)および数量(KL)分析:市場別、2019年~2023年

7.1.1. 国別

7.1.2. 種類別

7.1.3. フレーバー別

7.1.4. 流通チャネル別

7.2. 国別市場規模(US$ Bn)および数量(KL)予測、2024年~2031年

7.2.1. ドイツ

7.2.2. フランス

7.2.3. 英国

7.2.4. イタリア

7.2.5. スペイン

7.2.6. ロシア

7.3. 現在の市場規模(10億米ドル) タイプ別予測、2024年~2031年

7.3.1. 炭酸飲料

7.3.2. コーヒーベース飲料

7.3.3. 茶系飲料

7.3.4. エナジードリンク

7.3.5. スポーツドリンク

7.3.6. その他

7.4. フレーバー別 市場規模(US$ Bn)および数量(KL)予測、2024年~2031年

7.4.1. ナチュラル

7.4.2. 合成

7.5. 流通チャネル別 市場規模(US$ Bn)および数量(KL)予測、2024年~2031年

7.5.1. ホスピタリティ・レストラン・カフェテリア

7.5.2. スーパーマーケット/ハイパーマーケット

7.5.3. コンビニエンスストア

7.5.4. 専門店

7.5.5. オンライン小売

7.5.6. その他

7.6. 市場の魅力分析

8. 東アジアのカフェイン飲料市場の見通し:2019年~2023年の過去と2024年~2031年の予測

8.1. 市場別、2019年~2023年の過去における市場規模(10億米ドル)と数量(KL)の分析

8.1.1. 国別

8.1.2. 種類別

8.1.3. フレーバー別

8.1.4. 流通チャネル別

8.2. 国別 市場規模(10億米ドル)および数量(KL)予測、2024年~2031年

8.2.1. 中国

8.2.2. 日本

8.2.3. 韓国

8.3. タイプ別市場規模予測(2024年~2031年、単位:10億米ドル

8.3.1. 炭酸飲料

8.3.2. コーヒーベース飲料

8.3.3. 茶系飲料

8.3.4. エナジードリンク

8.3.5. スポーツドリンク

8.3.6. その他

8.4. フレーバー別 市場規模予測(2024年~2031年)および数量予測(KL)

8.4.1. ナチュラル

8.4.2. 合成

8.5. 流通チャネル別 市場規模(US$ Bn)および数量(KL)予測、2024年~2031年

8.5.1. HoReCa

8.5.2. スーパーマーケット/ハイパーマーケット

8.5.3. コンビニエンスストア

8.5.4. 専門店

8.5.5. オンライン小売

8.5.6. その他

8.6. 市場の魅力分析

9. 南アジアおよびオセアニアのカフェイン飲料市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

9.1. 市場別、2019年~2023年の過去市場規模(10億米ドル)および数量(KL)分析

9.1.1. 国別

9.1.2. 種類別

9.1.3. フレーバー別

9.1.4. 流通チャネル別

9.2. 国別 2024年~2031年の市場規模(10億米ドル)および数量(KL)予測

9.2.1. インド

9.2.2. 東南アジア

9.2.3. ANZ

9.2.4. 南アジアおよびオセアニアのその他

9.3. 種類別、2024年から2031年の市場規模(単位:10億米ドル)予測

9.3.1. 炭酸飲料

9.3.2. コーヒーベース飲料

9.3.3. 茶系飲料

9.3.4. エナジードリンク

9.3.5. スポーツドリンク

9.3.6. その他

9.4. フレーバー別 市場規模(10億米ドル)および数量(KL)予測、2024年~2031年

9.4.1. ナチュラル

9.4.2. 合成

9.5. 流通チャネル別 市場規模(US$ Bn)および数量(KL)予測、2024年~2031年

9.5.1. ホスピタリティ・レストラン・カフェテリア

9.5.2. スーパーマーケット/ハイパーマーケット

9.5.3. コンビニエンスストア

9.5.4. 専門店

9.5.5. オンライン小売

9.5.6. その他

9.6. 市場の魅力分析

10. ラテンアメリカカフェイン飲料市場の見通し:2019年~2023年の過去と2024年~2031年の予測

10.1. 市場別、2019年~2023年の過去における市場規模(10億米ドル)と数量(KL)分析

10.1.1. 国別

10.1.2. 種類別

10.1.3. フレーバー別

10.1.4. 流通チャネル別

10.2. 国別市場規模(10億米ドル)および数量(KL)予測、2024年~2031年

10.2.1. ブラジル

10.2.2. メキシコ

10.3. タイプ別、2024年から2031年の市場規模(10億米ドル)予測

10.3.1. 炭酸飲料

10.3.2. コーヒーベース飲料

10.3.3. 茶系飲料

10.3.4. エナジードリンク

10.3.5. スポーツドリンク

10.3.6. その他

10.4. フレーバー別 市場規模(10億米ドル)および数量(KL)予測、2024年~2031年

10.4.1. 天然

10.4.2. 合成

10.5. 流通チャネル別 市場規模(US$ Bn)および数量(KL)予測、2024年~2031年

10.5.1. ホスピタリティ・レストラン・カフェテリア

10.5.2. スーパーマーケット/ハイパーマーケット

10.5.3. コンビニエンスストア

10.5.4. 専門店

10.5.5. オンライン小売

10.5.6. その他

10.6. 市場の魅力分析

11. 中東およびアフリカのカフェイン飲料市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

11.1. 市場別:市場規模(10億米ドル)および数量(KL)の分析、2019年~2023年

11.1.1. 国別

11.1.2. 種類別

11.1.3. 風味別

11.1.4. 流通チャネル別

11.2. 国別の市場規模(10億米ドル)および数量(KL)予測、2024年~2031年

11.2.1. GCC

11.2.2. 南アフリカ

11.2.3. 北アフリカ

11.3. 種類別の市場規模(10億米ドル)予測、2024年~2031年

11.3.1. 炭酸飲料

11.3.2. コーヒーベース飲料

11.3.3. 茶系飲料

11.3.4. エナジードリンク

11.3.5. スポーツ飲料

11.3.6. その他

11.4. フレーバー別 市場規模(10億米ドル)および数量(KL)予測、2024年~2031年

11.4.1. 天然

11.4.2. 合成

11.5. 流通チャネル別 市場規模(10億米ドル)および数量(KL)予測、2024年~2031年

11.5.1. ホスピタリティ・レストラン・カフェテリア

11.5.2. スーパーマーケット/ハイパーマーケット

11.5.3. コンビニエンスストア

11.5.4. 専門店

11.5.5. オンライン小売

11.5.6. その他

11.6. 市場の魅力分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 市場ごとの競争の激しさのマッピング

12.2.2. 競争ダッシュボード

12.2.3. 層構造分析

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***