統合型船舶自動化システムの世界市場:コンポーネント別(ハードウェア、ソフトウェア、サービス)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Integrated Marine Automation System Market by Component (Hardware, Software, Services), System (Power Management Systems, Vesel Management Systems, Process Control Systems), End Use (Commercial, Defence), and Regional Analysis from 2024 to 2031

統合型船舶自動化システム市場の規模とシェア分析

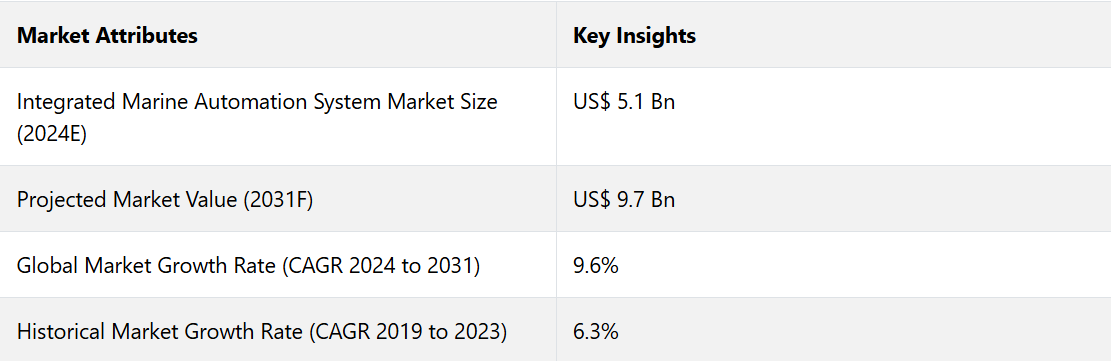

世界の統合型船舶自動化システム市場は、2024年までに51億米ドルに達すると推定される。評価期間中のCAGRは9.6%で、2031年までに97億米ドルに達すると予測される。

2031年までに、新造船の約70%が高度な自動化システムを搭載すると予測されており、商業、防衛、オフショアの各分野における普及率が上昇していることが反映されています。メイフラワー・オートノマス・シップ2.0のような著名なプロジェクトや、現在進行中のヤラ・ビルケラン事業の拡大により、完全統合型の自動化システムに対する需要が加速する可能性が高いです。

自律型船舶は、2030年までに新造船の25%を占めるようになると予測されており、それにより、航行、推進、制御システムの統合が改善されるでしょう。ロールスロイスは、自律型船舶技術への投資を徐々に拡大しており、2035年までに高度なセンサー、AI、機械学習機能を備えたインテリジェント船舶の商業化を目指しています。

自動化システムは、燃料消費の最適化、エンジン効率の向上、コンプライアンスの監視において重要な役割を果たすと考えられます。排出削減のための自動化システムへの投資は、毎年12~15%の割合で増加すると見込まれています。

業界の主なハイライト

- デジタルツイン技術の統合により、メンテナンス、運用、設計が革命的に変化する可能性が高い。

- 2031年までに、商業用船隊の20%が予測メンテナンスのためにデジタルツイン技術を採用すると予測される。

- 5Gおよび衛星通信システムの展開により、リアルタイムのモニタリングとデータ交換が改善され、自動化システムの採用が促進される可能性が高い。

- ハイブリッドおよび完全電気推進システムの採用増加により、エネルギーの流れを効率的に管理するための統合自動化の需要が促進されると予測される。

- 洋上風力発電の容量は2030年までに5倍に増加すると予測されており、エネルギープラットフォームおよび支援船向けのIMASシステムへの需要が高まると考えられる。

- 世界貿易の急増と船団の拡大により、造船の受注が増加すると予測されています。また、運用の効率化と乗組員数の削減により、船舶における自動化が標準機能となることが予想されます。

- 業界のメーカー各社は、生産コストの削減に向けて、リーン生産方式やサプライチェーンの最適化を活用しています。

- コンポーネント別では、ハードウェア・システム・セグメントが2024年には55%のシェアを占めると予測されています。これは、ハードウェア・コンポーネントがIMASシステムの基幹部分を構成しているためです。

- システム別に見ると、船舶管理システムカテゴリーは船舶の遠隔操作を可能にするため、2024年には38%のシェアを占めると予測される。

- 用途別では、商業船隊が燃料効率を高めるためにIMASを採用しているため、2024年には商業カテゴリーが46%のシェアを占めると予測されています。

- アジア太平洋地域における統合船舶自動化システム市場は、スマート海運イニシアティブの増加により、2031年までの年間平均成長率(CAGR)は9.4%になると予測されています。

アジア太平洋地域におけるデジタル接続の普及がIMASソリューションの需要を促進

アジア太平洋地域は、2024年には41.4%の価値シェアを占める主要地域として台頭すると予測されています。この地域は、世界の造船能力の80%を占めています。中国、日本、韓国などの国々は、最大の造船所を抱え、商業船舶の主要な輸出国でもあります。

中国だけでも世界の造船生産量の40%を占めています。今後10年間でアジア太平洋地域で発注される新造船の60%から70%は、業務の最適化、燃料効率の向上、および高まる規制基準への対応を目的として、IMASソリューションを統合する可能性が高いでしょう。この地域では、船団に自律型および自動化技術を統合することに重点を置いたスマートな海運イニシアティブの増加が見られます。

現代重工業やサムスン重工業などの造船会社が主導する韓国のスマート造船所構想は、新しい船舶設計にAIと自動化を取り入れることに重点を置いています。

アジア太平洋地域はデジタル接続とIoTのリーダーであり、日本、韓国、中国などの国々はすでに5G技術に投資しており、それによって船舶の接続性が向上しています。シンガポール港湾局は、港湾業務にスマート技術を活用した自動コンテナターミナルを統合しています。

ハードウェアベースの統合船舶自動化システムに対する需要は引き続き高い

ハードウェアは2024年には市場シェアの55%を占めると推定されています。GPS、レーダー、制御システム、アクチュエーター、電子センサーなどのハードウェアコンポーネントは、推進、航行、貨物管理などの自動化機能を実現することで、IMASの基幹部分を形成しています。

自律型および半自律型船舶は、高度なセンサーと制御システムを必要とし、人間の介入なしに環境をナビゲート、監視、対応します。 ハードウェアベースの統合ブリッジシステム(IBS)は、船舶の自動化を円滑に運用するために不可欠です。 例えば、

- バルチラ社のVoyageシリーズは、複数のハードウェアシステムを統合し、船舶の意思決定と状況認識を向上させたインテリジェントなナビゲーションソリューションを提供します。

IMOやEUなどの国際海事規制当局による排出基準の厳格化に向けた圧力の高まりにより、ハードウェアベースの排出制御システムを組み込んだ自動化ソリューションの開発が進んでいます。IMO 2020年の硫黄分規制やIMO 2050年の脱炭素化目標に対応するために、世界の海運船団が近代化を進めるにつれ、ハードウェアの需要が急増すると予測されています。

船舶管理システムは、複数の船内システムの制御に依然として不可欠です

船舶管理システムは、2024年には38%の価値シェアを占める主要システムになると予測されています。VMSは船上の複数のシステムの制御を一元化し、燃料消費の最適化、排出量の削減、全体的な効率性の向上を支援します。ある調査では、VMSはエンジン負荷、速度、航路計画の最適化により、燃料消費を10%から15%削減できることが明らかになっており、大幅なコスト削減につながります。

自律型船舶の増加により、船舶の遠隔操作や自動化が可能になるため、VMSの需要がさらに高まっています。VMSは、船舶が国際海事機関(IMO)の規制や目標を確実に満たす上で重要な役割を果たします。また、これらのシステムは、燃料消費の最適化、有害排出物の削減、廃棄物処理システムの管理も可能にします。

2024年には商業セグメントが市場シェアの46%を占める見通し

商業セグメントは、2024年にはシェア46%でエンドユーザーをリードすると推定されています。商業セクターの船舶は、エンジン性能、燃料消費、および電力管理を監視し最適化するために、IMASの一部であるVMSおよびEMS(エネルギー管理システム)に依存しています。

世界中で貨物輸送に使用されるコンテナ船やばら積み貨物船などの商業船舶は、物流管理、遅延の低減、および安全性の確保のために高度な自動化システムを必要としています。

コンテナ船は2030年までに世界の船隊の40%を占めることが予測されており、統合自動化システムの需要が高まっています。調査によると、IMASに統合されたエネルギー効率管理システム(EEMS)は、燃料効率を10%から12%向上させることが明らかになっており、これは特に長距離航海や大量積載で運航する商業船舶にとって重要なことです。

市場導入と傾向分析

世界的な統合型船舶自動化システム業界の潜在的な成長は、自律型船舶とデジタルツインへの投資の増加によって牽引されると予測されています。AIとセンサー技術の進歩により、完全自律型船舶は2030年までに新造船の15%を占めるようになると予測されています。

エネルギー効率と排出削減に重点を置いた自動化システムが広く採用される可能性が高い。柔軟なビジネスモデルの普及率が高まることで初期費用が削減され、小規模な事業者による採用が拡大すると予測される。

過去の成長と今後の見通し

統合型船舶自動化システム市場は、過去の期間において年平均成長率(CAGR)6.3%と堅調に成長しました。 2021年には、世界初の自律型ゼロエミッションコンテナ船である「Yara Birkeland」が就航しました。 このプロジェクトは、運用コストと排出量を削減する自動化の潜在的可能性を浮き彫りにし、同様の取り組みへの関心を促しました。

2023年までに、新造船の10%が半自律システムを搭載しているという推定値が記録され、インテリジェントな航行および制御システムに対する需要の高まりを反映しました。IMOの2020年硫黄含有量規制により、船舶は硫黄酸化物の排出量を85%削減することが求められ、運航者は燃料効率の高いシステムの採用を迫られました。

船舶の運航者は、燃料消費を最適化し、規制への準拠を確保するために、自動化システムを徐々に採用するようになりました。IoTへの海事投資は毎年25%の割合で増加し、リアルタイムのデータ交換、予測メンテナンス、安全性の向上を実現しました。

市場成長の推進要因

スマート船舶および自律船舶に対する需要の高まり

海事産業では、業務効率の改善、コスト削減、労働力不足への対応の必要性から、自動化と自律化への動きが加速しています。2030年までに、新造船の50%が何らかの自動化または自律化を導入すると予測されています。

BIMCO-ICS船員労働力レポートの統計によると、2026年までに89,510人の船員が不足すると見込まれています。このギャップを埋める現実的なソリューションとして、自律型システムが注目されています。従来の船舶では、人件費が運航コストの30~50%を占めていますが、自律型システムは船内乗組員への依存度を低減し、それによって経費削減を支援することができます。

統合自動化システムを搭載したスマート船は、最適化された航路計画とエンジン性能により、燃料消費を15%削減することができます。企業は、2050年までに炭素強度を70%削減するというIMOの2050年脱炭素化目標を達成するために、スマート船の導入を進めています。

クルーズおよび豪華ヨット市場の成長

カスタマイズされた体験に対する消費者の需要の高まりが、クルーズおよび豪華ヨット市場の成長を後押ししています。クルーズ船の乗客定員は、2024年までに世界全体で3,200万人を超えると予測されており、これはパンデミック前の水準を上回るものです。

富裕層は大型で技術的に進化したヨットに投資しており、それにより、ナビゲーション、エンターテイメント、エネルギーシステムのシームレスな統合を提供する自動化システムの需要が促進されています。 豪華ヨットには、遠隔監視、統合エンターテイメントシステム、自動ドッキングのためのスマートシステムが装備されています。

自動化により、船主は最小限の乗組員で船舶を運用することができ、プライバシーと利便性が向上します。 クルーズ船や豪華ヨットは、脱炭素化に関するIMO規制を満たすために、ハイブリッドおよび電気推進システムを採用しています。

自動化されたエネルギー管理システムにより、燃料消費を10~20%削減でき、環境にやさしい船舶を実現できます。2024年には、ロイヤル・カリビアン・インターナショナルのアイコン・オブ・ザ・シーズが、安全性、エネルギー管理、乗客の快適性を実現する高度な自動化システムを備えた世界最大のクルーズショップをオープンしました。

市場の抑制要因

サイバーセキュリティリスクを高める強固なセキュリティ対策の欠如

統合海洋自動化システムは、IoTセンサー、AI駆動型アルゴリズム、クラウドプラットフォームを活用して、リアルタイムのデータ処理と制御を行います。 この相互接続性により、特に強固なセキュリティ対策が講じられていない場合、IMASシステムはサイバー攻撃を受けやすくなります。

報道によると、2022年には海運会社の31%がサイバー攻撃を受けています。 海洋サイバーセキュリティ侵害は、業務中断、航行エラー、さらには船舶制御の喪失につながり、深刻な安全リスクをもたらす可能性があります。

2020年には、最大手のコンテナ船運航会社であるCAM CGMがランサムウェア攻撃を受け、ITシステムとオンラインサービスが混乱し、数百万ドルの損失を被りました。乗組員や陸上勤務のスタッフが、アクセス認証情報を提供したり、悪意のあるリンクをクリックするようにだまされることがよくあります。人的ミスは依然として大きな弱点であり、サイバー攻撃の成功の90%の原因となっています。

市場成長の機会

老朽船団の近代化

2024年までに、世界中の商船の平均船齢は約21年となり、運用寿命の終わりが近づく船舶がいくつか出てくるでしょう。国連貿易開発会議(UNCTAD)によると、現在運航中の船舶の40%は20年以上前の建造です。老朽化した船舶の約30%は、2030年までに環境および安全基準の強化に対応するための自動化改修が行われると予測されています。

エネルギー効率船舶指数(EEXI)および炭素強度指標(CII)の規制により、古い船舶は燃料効率の向上と排出量の削減が求められています。 後付けの自動化システムは、エンジン性能を最適化し、エネルギー管理を強化し、炭素排出量を10%から30%削減することができます。 IMOは2050年までに炭素強度を70%削減することを目標としており、船主は老朽化した船団の近代化を迫られています。

柔軟なビジネスモデル

統合自動化システムの導入には、船舶の規模や複雑さにもよりますが、1隻あたり50万ドルから500万ドルの費用がかかります。この初期投資が、世界の海運業者の80%を占める中小規模の船主を躊躇させる要因となっています。船主や運航者は、資本支出(CAPEX)から運用支出(OPEX)モデルへの移行をますます進めています。

柔軟な支払い体系により、企業は多額の初期投資をせずにIMASソリューションを採用することができます。海運会社は、特定の業務要件や規制要件に適合するカスタマイズされたソリューションを求めています。柔軟なビジネスモデルにより、ベンダーはさまざまな要件に対応するモジュールシステムや拡張可能なソリューションを提供することができます。

IMASをサブスクリプションサービス(SaaSモデル)として利用すれば、初期費用を抑えながら最新のテクノロジーを利用することができます。船舶所有者は継続的なアップデートの恩恵を受け、それにより新たな規制へのコンプライアンスを確保することができます。

これらのソリューションの従量課金モデルでは、稼働時間やデータ消費量などの使用基準に基づいて料金が請求されるため、小規模な事業者でも自動化システムを導入しやすくなります。このモデルは、不定期な運航スケジュールや限られた航路を持つ企業にとって特に有益です。

統合船舶自動化システム市場の競合状況

統合船舶自動化システム市場の企業は、AIによるナビゲーション、遠隔監視、予測メンテナンスなどの最新機能を備えたシステムの開発に重点的に取り組んでいます。 貨物船、豪華ヨット、軍艦など、特定の船舶タイプ向けのカスタマイズソリューションの開発も進めています。

また、環境に優しくエネルギー効率の高い船舶自動化システムの開発も進め、環境に配慮した海事ソリューションへの高まる需要に応えています。 造船業者と協力し、設計段階から自動化システムを統合する取り組みも行われています。

また、AI、IoT、機械学習などのテクノロジーを活用するために、ソフトウェアおよびハードウェア企業と提携する組織も出てきています。 さらに、イノベーションの最前線に立ち続けるために、大学、海事団体、研究機関との共同研究開発プロジェクトにも取り組んでいます。

最近の業界動向

- 2024年6月、ワレニウス・ウィルヘルムセンは「シェイパー級」船舶4隻の追加発注により、船隊を大幅に拡大しました。

- 2024年5月、ABB Marineは船舶オペレーターにリアルタイムのアドバイスと意思決定支援を提供するABB Ability Marine Advisory Systemの立ち上げを発表しました。

- 2024年5月、Nautilus Labsは、船舶の性能と運用効率に関する実行可能な洞察を提供する、機械学習とビッグデータを活用したMarine Optimization Platformsを導入しました。

- 2024年2月、Helsinki Shipyardは、次世代の統合船舶自動化システムを同社の新しい船舶群に導入する計画を明らかにした。

- 2023年12月、Wärtsiläは、中国の新しいクルーズ船Adora Magic Cityに、自動化および制御システムのフルレンジを供給した。

- 2023年6月、Wärtsiläの自動化、ナビゲーション、制御システム(ANCS)は、既存の船舶用エンジンガバナシステムをアップグレードする新しいソリューションを発表した。

市場セグメント

コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

システム別

- 電力管理システム

- 車両管理システム

- プロセス制御システム

- その他

用途別

- 商業用

- 防衛用

- その他

地域別

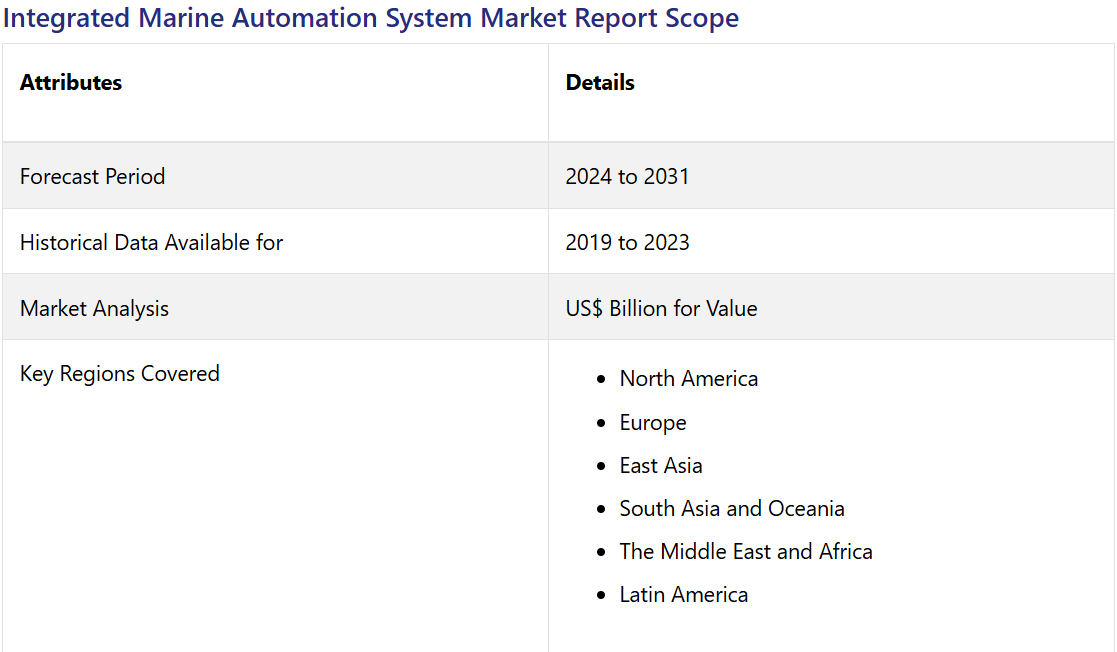

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東 アフリカ

目次

1. エグゼクティブサマリー

1.1. グローバル統合マリンオートメーションシステム市場の概観、2024年および2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. エンドユーザーの動向と主要市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界GDP成長見通し

2.3.2. 海運および海事セクターへの投資

2.3.3. 防衛支出見通し

2.3.4. インフラ開発

2.3.5. 外国直接投資(FDI

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値に関する洞察

3.1. 規制環境

3.2. バリューチェーン分析

3.3. PESTLE分析

3.4. ポーターのファイブフォース分析

4. 価格動向分析

4.1. 主なハイライト

4.2. 統合型船舶自動化システム価格に影響を与える主な要因

4.3. コンポーネント別の価格分析

5. グローバル統合船舶自動化システム市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

5.1. グローバル統合船舶自動化システム市場の見通し:コンポーネント

5.1.1. はじめに / 主な調査結果

5.1.2. 歴史的な市場規模(10億米ドル)および分析、コンポーネント別、2019~2023年

5.1.3. 現在の市場規模(単位:10億米ドル)および分析、コンポーネント別、2024年~2031年

5.1.3.1. ハードウェア

5.1.3.2. ソフトウェア

5.1.3.3. サービス

5.2. 市場魅力度分析:コンポーネント

5.3. グローバル統合船舶自動化システム市場の見通し:システム

5.3.1. はじめに / 主な調査結果

5.3.2. システム別:2019年~2023年の市場規模(単位:10億米ドル)の推移

5.3.3. システム別:2024年~2031年の市場規模(単位:10億米ドル)の推移と予測

5.3.3.1. 電力管理システム

5.3.3.2. 船舶管理システム

5.3.3.3. プロセス制御システム

5.3.3.4. 安全システム

5.3.3.5. その他

5.4. 市場の魅力分析:システム

5.5. グローバル統合船舶自動化システム市場の見通し:エンドユーザー

5.5.1. はじめに / 主な調査結果

5.5.2. エンドユーザー別、2019年~2023年の市場規模(単位:十億米ドル)の推移

5.5.3. エンドユーザー別、2024年~2031年の市場規模(単位:十億米ドル)の推移および予測

5.5.3.1. 商用

5.5.3.2. 防衛

5.5.3.3. その他

5.6. 市場魅力度分析:エンドユーザー

6. 世界の統合型船舶自動化システム市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別、2019年~2023年の市場規模(単位:十億米ドル)および分析

6.3. 地域別現在の市場規模(US$ Bn)分析および予測、2024年~2031年

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場の魅力分析:地域

7. 北米統合船舶自動化システム市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

7.1. 主なハイライト

7.2. 市場別、2019~2023年の歴史的市場規模(10億米ドル)分析

7.2.1. 国別

7.2.2. コンポーネント別

7.2.3. システム別

7.2.4. エンドユーザー別

7.3. 現在の市場規模(US$ Bn)分析および予測、国別、2024年~2031年

7.3.1. 米国

7.3.2. カナダ

7.4. コンポーネント別:市場規模(US$ Bn)分析と予測、2024年~2031年

7.4.1. ハードウェア

7.4.2. ソフトウェア

7.4.3. サービス

7.5. システム別:市場規模(US$ Bn)分析と予測、2024年~2031年

7.5.1. 電力管理システム

7.5.2. 船舶管理システム

7.5.3. プロセス制御システム

7.5.4. 安全システム

7.5.5. その他

7.6. 現在の市場規模(US$ Bn)分析と予測、エンドユーザー別、2024年~2031年

7.6.1. 商用

7.6.2. 防衛

7.6.3. その他

7.7. 市場魅力度分析

8. 欧州統合船舶自動化システム市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

8.1. 主要ハイライト

8.2. 市場別、2019年から2023年の市場規模(単位:十億米ドル)の推移

8.2.1. 国別

8.2.2. コンポーネント別

8.2.3. システム別

8.2.4. エンドユーザー別

8.3. 現在の市場規模(10億米ドル)の分析と予測、国別、2024年~2031年

8.3.1. ドイツ

8.3.2. フランス

8.3.3. 英国

8.3.4. イタリア

8.3.5. スペイン

8.3.6. ロシア

8.3.7. トルコ

8.3.8. その他のヨーロッパ

8.4. 2024年から2031年までのコンポーネント別現在の市場規模(10億米ドル)の分析と予測

8.4.1. ハードウェア

8.4.2. ソフトウェア

8.4.3. サービス

8.5. システム別、2024年から2031年の現在の市場規模(US$ Bn)の分析と予測

8.5.1. 電力管理システム

8.5.2. 船舶管理システム

8.5.3. プロセス制御システム

8.5.4. 安全システム

8.5.5. その他

8.6. 現在の市場規模(単位:10億米ドル)分析と予測、エンドユーザー別、2024年~2031年

8.6.1. 商用

8.6.2. 防衛

8.6.3. その他

8.7. 市場魅力度分析

9. 東アジア統合型船舶自動化システム市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 市場別、2019年~2023年の過去市場規模(US$ Bn)分析

9.2.1. 国別

9.2.2. コンポーネント別

9.2.3. システム別

9.2.4. エンドユーザー別

9.3. 2024年から2031年の国別現在の市場規模(US$ Bn)の分析と予測

9.3.1. 中国

9.3.2. 日本

9.3.3. 韓国

9.4. コンポーネント別 市場規模推移(US$ Bn)分析と予測、2024年~2031年

9.4.1. ハードウェア

9.4.2. ソフトウェア

9.4.3. サービス

9.5. システム別 市場規模推移(US$ Bn)分析と予測、2024年~2031年

9.5.1. 電力管理システム

9.5.2. 船舶管理システム

9.5.3. プロセス制御システム

9.5.4. 安全システム

9.5.5. その他

9.6. 現在の市場規模(単位:10億米ドル)の分析と予測、エンドユーザー別、2024年~2031年

9.6.1. 商業

9.6.2. 防衛

9.6.3. その他

9.7. 市場の魅力分析

10. 南アジアおよびオセアニア統合型船舶自動化システム市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

10.1. 主なハイライト

10.2. 市場別、2019年~2023年の市場規模(単位:10億米ドル)の分析

10.2.1. 国別

10.2.2. コンポーネント別

10.2.3. システム別

10.2.4. エンドユーザー別

10.3. 現在の市場規模(10億米ドル)の分析と予測、国別、2024年~2031年

10.3.1. インド

10.3.2. 東南アジア

10.3.3. ANZ

10.3.4. 南アジアおよびオセアニアのその他地域

10.4. 市場規模(単位:十億米ドル)の分析と予測、コンポーネント別、2024年~2031年

10.4.1. ハードウェア

10.4.2. ソフトウェア

10.4.3. サービス

10.5. 市場規模(単位:十億米ドル)の分析と予測、システム別、2024年~2031年

10.5.1. 電力管理システム

10.5.2. 船舶管理システム

10.5.3. プロセス制御システム

10.5.4. 安全システム

10.5.5. その他

10.6. 市場規模(US$ Bn)分析および予測、エンドユーザー別、2024年~2031年

10.6.1. 商用

10.6.2. 防衛

10.6.3. その他

10.7. 市場の魅力分析

11. ラテンアメリカ統合船舶自動化システム市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

11.1. 主なハイライト

11.2. 市場別、2019年から2023年の市場規模(単位:10億米ドル)の分析

11.2.1. 国別

11.2.2. コンポーネント別

11.2.3. システム別

11.2.4. エンドユーザー別

11.3. 現在の市場規模(US$ Bn)分析と予測、国別、2024年~2031年

11.3.1. ブラジル

11.3.2. メキシコ

11.3.3. ラテンアメリカその他

11.4. 現在の市場規模(単位:十億米ドル) コンポーネント別分析および予測、2024年~2031年

11.4.1. ハードウェア

11.4.2. ソフトウェア

11.4.3. サービス

11.5. 現在の市場規模(単位:十億米ドル) システム別分析および予測、2024年~2031年

11.5.1. 電力管理システム

11.5.2. 船舶管理システム

11.5.3. プロセス制御システム

11.5.4. 安全システム

11.5.5. その他

11.6. 市場規模(US$ Bn)分析と予測、エンドユーザー別、2024年~2031年

11.6.1. 商用

11.6.2. 防衛

11.6.3. その他

11.7. 市場の魅力分析

12. 中東およびアフリカ統合型船舶自動化システム市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

12.1. 主なハイライト

12.2. 市場別、2019年から2023年の市場規模(単位:10億米ドル)の分析

12.2.1. 国別

12.2.2. コンポーネント別

12.2.3. システム別

12.2.4. エンドユーザー別

12.3. 現在の市場規模(10億米ドル)の分析と予測、国別、2024年~2031年

12.3.1. GCC諸国

12.3.2. エジプト

12.3.3. 南アフリカ

12.3.4. 北アフリカ

12.3.5. 中東およびアフリカのその他地域

12.4. 市場規模(単位:十億米ドル)の分析と予測、コンポーネント別、2024年~2031年

12.4.1. ハードウェア

12.4.2. ソフトウェア

12.4.3. サービス

12.5. 市場規模(単位:十億米ドル)の分析と予測、システム別、2024年~2031年

12.5.1. 電力管理システム

12.5.2. 船舶管理システム

12.5.3. プロセス制御システム

12.5.4. 安全システム

12.5.5. その他

12.6. 現在の市場規模(単位:十億米ドル)分析と予測、エンドユーザー別、2024年~2031年

12.6.1. 商用

12.6.2. 防衛

12.6.3. その他

12.7. 市場魅力度分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 競争の激しさマッピング

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***