吸収式冷凍機の世界市場:電源別(直火式、非産業用、水駆動)市場予測2025年~2032年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Absorption Chillers Market by Power Source (Direct Fired, Non-industrial, Water Driven), Application (Industrial, Non-industrial), Absorber Type (Lithium Bromide, Ammonia), Technology (Single Stage, Double Stage), and Regional Analysis from 2025 to 2032

吸収式冷凍機市場の規模とシェア分析

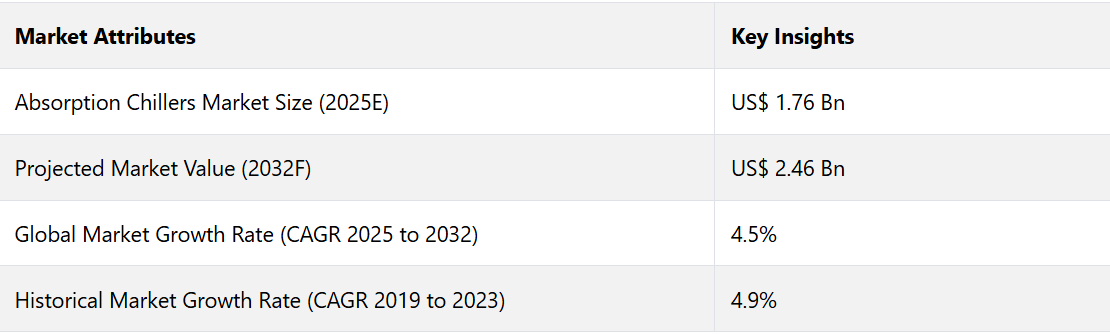

世界の吸収式冷凍機市場は、2025年には17.6億米ドルに達すると推定されています。予測期間中には年平均成長率4.5%で成長し、2032年には24.6億米ドルに達すると予測されています。

さまざまな分野でエネルギー効率の高い冷却ソリューションのニーズが高まっているため、吸収式冷凍機分野では大きな進展が見られます。EUグリーンディールや米国インフレ削減法(2022年)などのプログラムに代表されるように、二酸化炭素排出量の削減が世界的に注目されているため、グリーンな冷却ソリューションの利用が加速しています。

データセンター、病院、大型商業ビルは、世界の冷却需要の40%を占めており、安定した効率的な運用を実現するために吸収式冷凍機の導入が増加しています。

- 大規模な中央空調用途では、リチウムブロマイドをベースとした吸収式冷凍システムの効率性が非常に高く評価されており、2024年には市場の91.4%を占めると予測されています。

インドやブラジルなどの発展途上国では、産業インフラの拡大により、先進的な冷却技術への投資が急増しています。調査によると、吸収式冷凍機を利用した廃熱回収システムは人気が高まっており、2028年までの世界市場浸透率は年間12.5%の成長が見込まれています。2020年以降、太陽光発電式冷凍機などの再生可能エネルギーの統合により、環境面と経済面のメリットが大きく、運用コストが大幅に削減されています。

市場の主なハイライト

- 持続可能な冷凍技術を求める産業、商業、公共部門におけるエネルギー効率の高い冷却ソリューションの需要。

- 炭素排出量の削減と、世界中の複数の産業用途におけるグリーン冷却技術の導入に重点が置かれている。

- エネルギー効率の向上を目的とした吸収式冷凍機を活用した廃熱回収システムの普及。

- 吸収式冷凍機システムの性能、信頼性、運用効率の向上に向けた進歩は、市場における重要なトレンドである。

- 技術面では、システムの費用対効果の高さにより、2024年にはダブルステージ技術が市場シェアの86%を占めると推定されています。

- 用途別では、技術の進歩により、2024年には産業分野が市場シェアの82.8%を占めると予測されています。

- 北米は、連邦政府の取り組みにより、2024年には市場シェアの34.1%を占めると推定されています。

- アジア太平洋地域は産業発展により、2024年には29.6%の市場シェアを占めると予測される。

政府主導の取り組みの増加により、北米の吸収式冷凍機市場の需要が促進される

特に米国におけるエネルギー効率の高い再生可能冷却ソリューションの採用や、米国インフレ低減法のような連邦政府の奨励策により、2024年には北米が世界市場で34.1%のリードを獲得することが見込まれています。北米における吸収式冷凍機の需要は、2032年までに年平均成長率(CAGR)3.6%で推移すると予測されています。

北米では、太陽光や地熱などの再生可能エネルギーシステムの採用が拡大していること、また、カナダのクリーンエネルギー奨励プログラムにより運用コストが最大25%削減されていることなどから、大きな市場シェアを獲得しています。

産業革命がアジア太平洋地域の吸収式冷凍機市場の成長を加速

アジア太平洋地域は、急速な工業化とコスト効率の高い製造を原動力に、2024年には市場シェア29.6%を達成すると予測されている。中国とインドが工業インフラの拡大を主導している。

- 中国は「デュアルカーボン」目標の下、2030年までに排出量のピークを達成することを目指し、2023年にはエネルギー効率の高い冷却システムに120億米ドル以上を投資した。

- 2022年に開始されたインドのグリーンテクノロジー向け生産リンクインセンティブ(PLI)スキームでは、グリーンテクノロジーの採用が毎年15%の割合で増加しています。

この地域では、コスト効率の高い製造が可能であり、現地生産により他の地域と比較して設備コストを最大20%削減できます。アジア太平洋地域は、2023年4月に導入され、ハイブリッド吸収式冷凍機を組み込んだ日本のスマートシティ構想により、現在、吸収式冷凍機の研究と展開の主要拠点となっています。

吸収式冷凍機の産業用途は成長の見通し

産業用吸収式冷凍機は、商業用不動産、石油精製、食品・飲料加工業界を中心に、2024年には82.8%の圧倒的な市場シェアを占めることが予想される。PLCや遠隔制御システムなどの技術革新により、2023年には世界の食品・飲料業界における吸収式冷却システムの採用率が10%上昇し、業務効率が15~20%向上した。例えば、

- 矢崎総業株式会社は2023年5月にIoT対応の吸収式冷凍機を導入し、業務効率の向上、ダウンタイムの削減、持続可能な冷却技術の推進を実現し、世界的なエネルギー効率化のトレンドに沿った動きを見せました。

冷凍機市場におけるダブルステージ技術が持続可能性を推進

ダブルステージ吸収式冷凍機は、その優れた効率性と費用対効果により、2024年には市場シェア86%を占め、技術セグメントを独占すると予想されています。シングルステージユニットよりも最大35%高い効率性を実現するダブルステージシステムは、運用コストの削減と持続可能性に重点を置く業界において、高効率の冷却ソリューションとしてますます好まれるようになっています。

世界的なエネルギー効率の高い冷却市場は、主に製薬、石油化学、データセンターなどの分野における2段式システムの採用により、2023年には11%の成長を遂げました。例えば、

2023年2月には、Trane Technologiesがエネルギー消費を20%削減し、廃熱回収技術を統合した2段式吸収式冷凍機を発表し、エネルギーの持続可能性と卓越した運用におけるその重要性を強調しました。

市場導入とトレンド分析

吸収式冷凍機は、石油や食品・飲料などの業界において極めて重要な役割を果たしています。 精密な温度制御とエネルギー効率の向上を実現します。 廃熱を利用することで、運用コストと電力への依存度を大幅に削減し、持続可能な冷却ソリューションを提供します。

PLC(プログラマブルロジックコントロール)を統合した最新の吸収式冷凍機は、自動運転が可能で、信頼性と性能が向上しています。 リモートコントロールシステムがますます採用されるようになっているのは、業界の自動化のトレンドを反映したものです。

メーカーは、効率性の高い単段式から複段式への移行に重点的に取り組んでおり、進化する産業の需要に応えるために動的段式ユニットを導入しています。

廃熱回収の可能性と二酸化炭素排出量の削減により、2024年には吸収式冷凍機が海事産業にとって魅力的なものとなるでしょう。環境の持続可能性を支え、世界のエネルギー規則に沿った吸収式冷凍機は、産業と環境の両方の目標を達成するために不可欠な存在となるでしょう。

これまでの成長と今後の見通し

世界の吸収式冷凍機市場は、2019年から2023年の期間に年平均成長率(CAGR)4.9%を記録しました。世界的なパンデミック以前は、工業化と環境に配慮した冷却技術により、この分野は着実に成長していました。

精密な温度制御は、製薬や食品・飲料などの産業において不可欠でした。しかし、ヨーロッパやアジア太平洋地域における制限やロックダウンにより、その進歩は鈍化しました。

しかし、パンデミック後の政府によるエネルギー効率の高いソリューション、産業の再始動、持続可能性への注力に対するインセンティブにより、障害にもかかわらず、製薬およびヘルスケア分野における吸収式冷凍機のニーズが高まっています。 吸収式冷凍機の需要は、2024年から2032年の予測期間において、4.5%という高いCAGRを記録すると推定されています。

市場成長の推進要因

脱炭素化への注力が持続可能な冷凍機の採用を促進

食品加工の廃熱を冷却に利用する吸収式冷凍技術は、脱炭素化を推進する食品・飲料業界で利用されています。水と臭化リチウムの冷媒サイクルを使用する吸収式冷凍機は、従来のシステムよりも安全で効率的です。

熱電併給システムと統合し、23°F(-5℃)という低温まで冷却できるため、エネルギー効率を改善し、運用コストを削減でき、産業分野の脱炭素化目標を達成することができます。環境面での利点や経済的なインセンティブにより、グリーンソリューションは食品業界で人気のトレンドとなっています。

政府による規制も強化されつつあり、食品加工などの分野におけるグリーンテクノロジーの導入が加速しています。消費者のエコロジー志向の高まりにより、吸収式冷凍機のトレンドが急速に拡大すると予測されています。

商業分野における持続可能性を支える太陽熱利用型冷凍機のトレンド

吸収式冷凍機市場は、商業ビル、製造業、医療などの産業分野における太陽光発電システムの採用が増加しているため、著しい成長を遂げています。 吸収式冷凍機は太陽熱エネルギーを利用しており、地球規模の持続可能性への取り組みや再生可能エネルギーの需要に合致しています。 従来の電力源への依存度を減らし、運用コストを削減できるため、企業にとって魅力的です。

ジョンソンコントロールズがカリフォルニア州グリーンフィールド工業団地に太陽熱吸収式冷凍機を設置したことは、グリーンエネルギーのトレンドを象徴しています。 研究によると、太陽熱エネルギーを冷房システムに統合することで、コスト削減と環境への影響の低減を実現できることが示されています。 再生可能エネルギーに対する政府の奨励策は、技術革新と産業の拡大を推進しています。

市場の抑制要因

多額の初期投資が成長の障害となる

初期の資本支出の高さが、グローバルな吸収式冷凍機市場の大きな障害となっています。従来の蒸気圧縮式冷凍機と比較すると、これらのシステムは購入、設置、インフラのアップグレードに多額の初期費用がかかります。こうした多額の費用は、吸収式冷凍機技術の複雑なエンジニアリングと独自の材料によるものです。

潜在的な顧客は、特に小規模な用途や価格に敏感な分野では、これに抵抗を感じるかもしれません。吸収式冷凍機は専門的な製品であるため、設置やメンテナンスには有資格の技術スタッフが必要となり、プロジェクトのコストと複雑さがさらに増します。この財政的な制約により、市場浸透とさまざまな分野での採用率が遅れる可能性があります。

主な市場機会

メーカーによる製品メンテナンスとコンサルティングの提供

吸収式冷凍装置のメーカーは、電気式冷凍装置と比較してメンテナンス要件が高くなることを踏まえ、コンサルティングやサポートサービスを提供しています。 日常的なメンテナンス、オペレーターの指導、トラブルシューティングの支援などがそのサービスの一例です。 工場で研修を受けたスタッフにより、全国的なアフターサービスが提供され、運用上の信頼性と顧客満足度が向上します。

- 2023年には、吸収ユニットのサービスが世界的なHVACメンテナンス市場の主要な推進要因となりました。頻繁なメンテナンスにより、運転費用とダウンタイムが削減される一方で、吸収システムの効率は15%向上します。

リモート診断ツールなどの新技術により、予測メンテナンスが可能となり、企業の市場でのポジショニングが改善され、顧客との永続的な関係が促進されます。

技術革新がもたらす機会

吸収式冷凍機に対する需要は、最先端のハイブリッド冷却システムによる技術的進歩の大きなチャンスをもたらします。 メーカーは、吸収式冷凍機技術をヒートポンプ、太陽熱システム、蓄熱ソリューションなどの追加の冷却技術と組み合わせることで、複雑かつ適応性の高い冷却技術を生み出すことができるでしょう。

ハイブリッドシステムは、幅広い商業および産業用途における多様な冷却ニーズに対応しながら、柔軟性と経済性を実現します。この分野には、さまざまな動作環境、エネルギー源、温度ニーズに適応できる拡張可能なモジュール式冷却システムの構築など、研究開発の余地が数多くあります。

生産者を持続可能な冷却技術革新の最前線に置き、吸収式冷凍機の価値提案を改善することで、この戦略は新たな市場のニッチを開拓し、環境意識の高い顧客を引き付けることができるでしょう。

吸収式冷凍機市場の競合状況

吸収式冷凍機業界の市場関係者は、可変速コンプレッサーやインテリジェント制御などのユニークな技術を取り入れることで、存在感と競争力を高めています。 また、再生可能エネルギー源を統合し、エネルギー効率と環境持続可能性の向上を図っています。

メーカー各社は新製品を投入し、また冷却技術の向上を目指して研究開発に多額の投資を行っています。 こうした技術革新は、企業に市場での競争優位性をもたらすでしょう。 メーカー各社は製品ポートフォリオの多様化を進め、さまざまな容量や構成の産業用冷却装置を提供しています。

企業は特定の業界をターゲットに、その業界特有の冷却要件に対応しています。 消費者には、設置、メンテナンス、サポートサービスを含む総合的なソリューションを提供する企業が好まれます。市場へのリーチと流通ネットワークは極めて重要です。顧客との関係が競争の構図を形作るため、顧客のロイヤルティと信頼を維持することは不可欠です。

最近の業界動向

- 2023年12月、日本の荏原冷熱システムは、世界初の水素吸収式冷温水機を開発しました。省エネ技術と低NOxバーナーにより、ガスと比較してCO2排出量を94%削減します。

- 2023年6月、スマートで健康的な持続可能な建物の世界的リーダーであるジョンソンコントロールズは、GWPの低い自然冷媒ソリューションの大手プロバイダーであるM&Mカルノーを買収した。

- 2023年5月、イタリアのメーカーであるROBURは、AHR Expoで業務用アンモニア吸収ヒートポンプとチラーを展示し、140%の効率性と、暖房、冷房、温水製造への適応性を誇った。

- 2023年4月、パナソニックは業務用HVAC用途向けに、80kWの容量を持つプロパンヒートポンプチラー「ECOi–W」を発売し、年間100万台の生産を目指している。

吸収式冷凍機市場のセグメンテーション

電源別

- 直火

- 非産業用

- 水駆動

用途別

- 産業用

- 非産業用

吸収器タイプ別

- 臭化リチウム

- アンモニア

技術別

- 一段式

- 二段式

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバル吸収式冷凍機市場の概況、2025年および2032年

1.2. 市場機会評価、2025年~2032年、US$ Mn

1.3. 主要市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. エンドユーザーの動向と主要市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要トレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. 世界の親市場の見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値に関する洞察

3.1. 製品採用分析

3.2. 技術評価

3.3. 規制環境

3.4. バリューチェーン分析

3.4.1. 原材料サプライヤーの一覧

3.4.2. メーカーの一覧

3.4.3. 流通業者の一覧

3.4.4. エンドユーザーの一覧

3.4.5. 収益性分析

3.5. 主な取引と合併

3.6. PESTLE分析

3.7. ポーターのファイブフォース分析

3.8. 地政学的な緊張:市場への影響

4. 価格動向分析、2019年~2032年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 製品別価格分析

4.4. 地域別価格と製品別嗜好

5. 世界の吸収式冷凍機市場の見通し:歴史(2019~2024年)および予測(2025~2032年)

5.1. 主なハイライト

5.1.1. 市場規模(台数)予測

5.1.2. 市場規模(US$ Mn)および前年比成長率

5.1.3. 絶対$機会

5.2. 市場規模(百万米ドル)の分析と予測

5.2.1. 市場規模(百万米ドル)の分析(2019年~2024年)

5.2.2. 市場規模(百万米ドル)の分析と予測(2025年~2032年)

5.3. グローバル吸収式冷凍機市場の見通し:技術

5.3.1. はじめに / 主な調査結果

5.3.2. 技術別 市場規模推移(百万米ドル)分析、2019年~2024年

5.3.3. 技術別 市場規模予測(百万米ドル)、2025年~2032年

5.3.3.1. シングルステージ

5.3.3.2. ダブルステージ

5.4. 市場魅力度分析:技術

5.5. 世界の吸収型冷凍機市場の見通し:吸収剤

5.5.1. はじめに/主な調査結果

5.5.2. 吸収剤別、2019年~2024年の市場規模(百万米ドル)の推移

5.5.3. 吸収器別、現在の市場規模(百万米ドル)分析および予測、2025年~2032年

5.5.3.1. 臭化リチウム

5.5.3.2. アンモニア

5.6. 市場の魅力分析:吸収器

5.7. 世界の吸収式冷凍機市場の見通し:動力源

5.7.1. はじめに / 主な調査結果

5.7.2. 電源別:市場規模推移(単位:百万米ドル)分析、2019年~2024年

5.7.3. 電源別:市場規模予測(単位:百万米ドル)分析、2025年~2032年

5.7.3.1. 直接燃焼

5.7.3.2. 間接加熱

5.7.3.3. 水駆動

5.8. 市場の魅力分析:動力源

5.9. グローバル吸収式冷凍機市場の見通し:用途

5.9.1. はじめに/主な調査結果

5.9.2. 用途別市場規模(US$ Mn)分析、2019年~2024年

5.9.3. 用途別:現在の市場規模(US$ Mn)分析および予測、2025年~2032年

5.9.3.1. 商業用

5.9.3.2. 住宅用

5.9.3.3. 石油

5.9.3.4. 食品・飲料

5.9.3.5. 電力

5.9.3.6. 化学

5.9.3.7. パルプ・紙

5.9.3.8. その他

5.10. 市場の魅力分析:用途

6. グローバル吸収式冷凍機市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別、2019年から2024年の市場規模(百万米ドル)の推移

6.3. 地域別、2025年から2032年の市場規模(百万米ドル)予測

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米吸収型冷凍機市場の見通し:歴史(2019年~2024年)および予測(2025年~2032年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年から2024年の市場規模(US$ Mn)の分析

7.3.1. 国別

7.3.2. 技術別

7.3.3. 吸収機別

7.3.4. 電源別

7.3.5. 用途別

7.4. 国別市場規模(百万米ドル)分析および予測、2025年~2032年

7.4.1. 米国

7.4.2. カナダ

7.5. 技術別市場規模(百万米ドル)分析および予測、2025年~2032年

7.5.1. 単段

7.5.2. 二重ステージ

7.6. 現在の市場規模(US$ Mn)分析および予測、吸収剤別、2025年~2032年

7.6.1. 臭化リチウム

7.6.2. アンモニア

7.7. 現在の市場規模(US$ Mn)分析および予測、動力源別、2025年~2032年

7.7.1. 直火式

7.7.2. 間接火式

7.7.3. 水力駆動式

7.8. 用途別市場規模(US$ Mn)分析および予測、2025年~2032年

7.8.1. 商業用

7.8.2. 住宅用

7.8.3. 石油

7.8.4. 食品・飲料

7.8.5. 電力

7.8.6. 化学

7.8.7. パルプ・紙

7.8.8. その他

7.9. 市場魅力度分析

8. 欧州吸収型冷凍機市場の見通し:歴史(2019~2024年)および予測(2025~2032年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019~2024年の歴史的市場規模(US$ Mn)分析

8.3.1. 国別

8.3.2. 技術別

8.3.3. 吸収体別

8.3.4. 電源別

8.3.5. 用途別

8.4. 現在の市場規模(US$ Mn)分析および予測、国別、2025年~2032年

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. トルコ

8.4.8. ヨーロッパのその他地域

8.5. 技術別、2025年から2032年の市場規模(百万米ドル)の分析と予測

8.5.1. シングルステージ

8.5.2. ダブルステージ

8.6. 現在の市場規模(US$ Mn)分析および予測、吸収剤別、2025年~2032年

8.6.1. 臭化リチウム

8.6.2. アンモニア

8.7. 電源別、2025年から2032年の市場規模(百万米ドル)の分析と予測

8.7.1. 直火

8.7.2. 間接火

8.7.3. 水力

8.8. 用途別、2025年から2032年の市場規模(百万米ドル)の分析と予測

8.8.1. 商業用

8.8.2. 住宅用

8.8.3. 石油

8.8.4. 食品・飲料

8.8.5. 電力

8.8.6. 化学

8.8.7. パルプ・紙

8.8.8. その他

8.9. 市場魅力度分析

9. 東アジア吸収型冷凍機市場の見通し:歴史(2019~2024年)および予測(2025~2032年)

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019~2024年の歴史的市場規模(US$ Mn)分析

9.3.1. 国別

9.3.2. 技術別

9.3.3. 吸収剤別

9.3.4. 電源別

9.3.5. 用途別

9.4. 技術別現在の市場規模(US$ Mn)分析および予測、2025年~2032年

9.4.1. 単段

9.4.2. 2段

9.5. 現在の市場規模(US$ Mn)分析および予測、吸収剤別、2025年~2032年

9.5.1. 臭化リチウム

9.5.2. アンモニア

9.6. 現在の市場規模(US$ Mn)分析および予測、動力源別、2025年~2032年

9.6.1. 直火

9.6.2. 間接火

9.6.3. 水力

9.7. 用途別市場規模(US$ Mn)分析および予測、2025年~2032年

9.7.1. 商業用

9.7.2. 住宅用

9.7.3. 石油

9.7.4. 食品・飲料

9.7.5. 電力

9.7.6. 化学

9.7.7. パルプ・紙

9.7.8. その他

9.8. 市場魅力度分析

10. 南アジアおよびオセアニア地域 吸収型冷凍機市場の見通し: 過去(2019~2024年)および予測(2025~2032年)

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別 過去市場規模(US$ Mn)分析、2019~2024年

10.3.1. 国別

10.3.2. 技術別

10.3.3. 吸収体別

10.3.4. 電源別

10.3.5. 用途別

10.4. 現在の市場規模(US$ Mn)分析および予測、国別、2025年~2032年

10.4.1. インド

10.4.2. 東南アジア

10.4.3. ANZ

10.4.4. 南アジアおよびオセアニアのその他

10.5. 技術別、2025年~2032年の市場規模(百万米ドル)の分析と予測

10.5.1. シングルステージ

10.5.2. 二重ステージ

10.6. 現在の市場規模(US$ Mn)分析および予測、吸収剤別、2025年~2032年

10.6.1. 臭化リチウム

10.6.2. アンモニア

10.7. 電源別、2025年から2032年の市場規模(US$ Mn)の分析と予測

10.7.1. 直火式

10.7.2. 間接火式

10.7.3. 水力式

10.8. 用途別市場規模(百万米ドル)分析および予測、2025年~2032年

10.8.1. 業務用

10.8.2. 住宅用

10.8.3. 石油

10.8.4. 食品・飲料

10.8.5. 電力

10.8.6. 化学

10.8.7. パルプ・製紙

10.8.8. その他

10.9. 市場の魅力分析

11. ラテンアメリカ吸収式冷凍機市場の見通し:歴史(2019~2024年)および予測(2025~2032年

11.1. 主要ハイライト

11.2. 価格分析

11.3. 市場規模(百万米ドル)の推移(2019年~2024年)分析

11.3.1. 国別

11.3.2. 技術別

11.3.3. 吸収機別

11.3.4. 動力源別

11.3.5. 用途別

11.4. 技術別、2025年から2032年の現在の市場規模(百万米ドル)の分析と予測

11.4.1. シングルステージ

11.4.2. ダブルステージ

11.5. 吸収剤別、2025年から2032年の現在の市場規模(百万米ドル)の分析と予測

11.5.1. 臭化リチウム

11.5.2. アンモニア

11.6. 電源別 市場規模(百万米ドル)分析と予測、2025年~2032年

11.6.1. 直接燃焼

11.6.2. 間接燃焼

11.6.3. 水力駆動

11.7. 用途別市場規模(百万米ドル)分析と予測、2025年~2032年

11.7.1. 業務用

11.7.2. 住宅用

11.7.3. 石油

11.7.4. 食品・飲料

11.7.5. 電力

11.7.6. 化学

11.7.7. パルプ・製紙

11.7.8. その他

11.8. 市場の魅力分析

12. 中東およびアフリカの吸収式冷凍機市場の見通し:歴史(2019~2024年)および予測(2025~2032年

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場規模(US$ Mn)の推移分析、市場別、2019年~2024年

12.3.1. 国別

12.3.2. 技術別

12.3.3. 吸収機別

12.3.4. 動力源別

12.3.5. 用途別

12.4. 国別現在の市場規模(US$ Mn)分析および予測、2025年~2032年

12.4.1. GCC諸国

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東およびアフリカのその他地域

12.5. 技術別、2025年から2032年の現在の市場規模(百万米ドル)の分析と予測

12.5.1. シングルステージ

12.5.2. ダブルステージ

12.6. 吸収剤別、2025年から2032年の現在の市場規模(百万米ドル)の分析と予測

12.6.1. 臭化リチウム

12.6.2. アンモニア

12.7. 電源別 市場規模(百万米ドル)分析および予測、2025年~2032年

12.7.1. 直接燃焼

12.7.2. 間接燃焼

12.7.3. 水力駆動

12.8. 用途別市場規模(百万米ドル)分析と予測、2025年~2032年

12.8.1. 商業用

12.8.2. 住宅用

12.8.3. 石油

12.8.4. 食品・飲料

12.8.5. 電力

12.8.6. 化学

12.8.7. パルプ・製紙

12.8.8. その他

12.9. 市場の魅力分析

13. 競合状況

13.1. 市場シェア分析、2024年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさのマッピング

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***