世界の構造用接着剤市場(2025年~2033年):樹脂別、技術別、基材別、最終用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

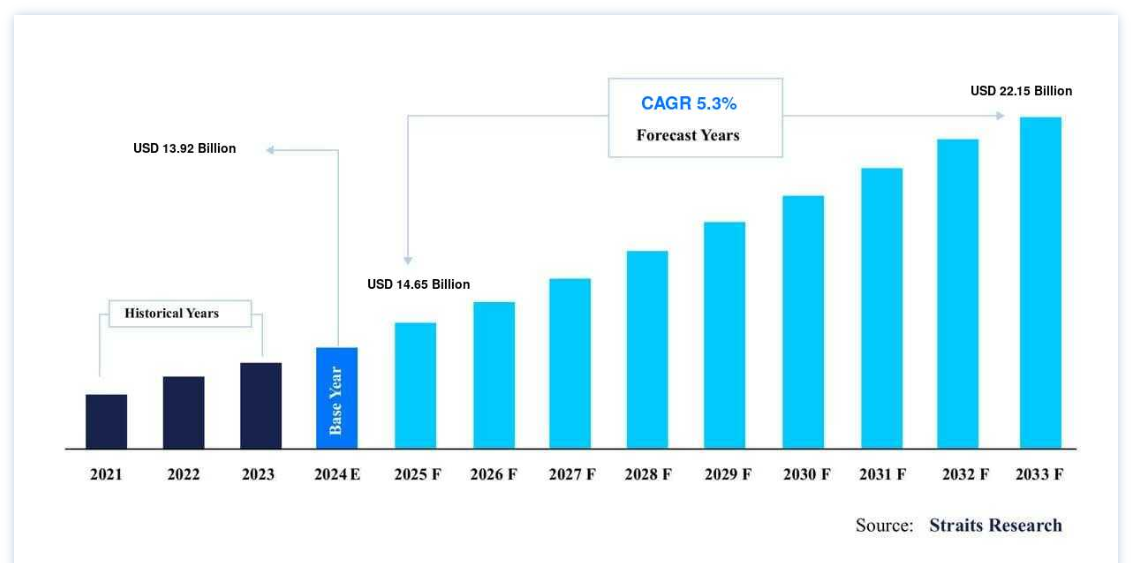

世界の構造用接着剤市場規模は、2024年には139.2億米ドル と評価され、2025年には14.5億米ドル から2033年には22.5億米ドル に達すると予測されています。2025年には650億ドル から 2033年には221.5億ドルに達すると予測され、予測期間(2025-2033年)中は CAGR 5.3%で成長する。

構造用接着剤の需要は、航空機産業で観察される成長によって牽引されている。 構造用接着剤または耐荷重接着剤は、様々な組立工程に信頼性と耐久性のある接着を提供する材料である。 他の接着剤と比較して、構造用接着剤は、最高の耐荷重性を有し、優れた耐薬品性と耐環境性を示し、異種基材に接着することができます。 構造用接着剤はまた、極端な温度に耐えることができ、腐食を引き起こすことなく異種基板を接合することができ、最も重要なことは、金属溶接によって引き起こされる穴や熱歪みを根絶することにより、基板の美観を維持することです。

構造用接着剤は、木材、プラスチック、金属、石材、ガラスなどの多様な材料と効果的に接着する能力により、自動車や輸送、航空機、エレクトロニクス、人工木材、建設、消費者製品など、いくつかの業界で広範なアプリケーションを見つける。 ポリウレタン、エポキシ、強化アクリル、嫌気性、酢酸ビニルポリマー、ウレタンなどの樹脂が構造用接着剤を形成している。

構造用接着剤市場の成長要因

勢いを増すグリーン接着剤

グリーン接着剤、つまり低VOCの接着剤は、多くの用途で環境に優しい、あるいは環境に優しい材料を採用する傾向が強まっているため、高い需要があります。 製造業者は、いくつかの地域の規制当局によって実施された厳しい規制のため、低VOCレベルで環境に優しい接着剤を製造することを余儀なくされている。 この分野は、より持続可能な製品ラインを目指しているため、大きな成長機会がある。

セルロース、リグニン、デンプン、植物油、タンパク質ベースのシランをベースとする接着剤は、再生可能/バイオ由来接着剤に分類される。 これらの環境に優しい接着剤は、再生可能、リサイクル、再製造、または生分解性材料から作られている。 さらに、ジャガイモでんぷんは、ポリウレタン接着剤を製造するためのポリエステルポリオールを形成するために、天然油とのトランスエステル化反応に使用することができる。 したがって、グリーン接着剤の出現が構造用接着剤市場の成長を促進している。

高まる航空宇宙産業からの需要

航空宇宙産業の成長が構造用接着剤の需要を押し上げている。 航空機メーカーは主に、重量と製造コストを下げ、航空機に強度、剛性、高性能耐熱性を付与するために構造用接着剤に依存している。 構造用接着剤は、より重い接着技術や機械的ファスナーに取って代わることで、航空機の重量を減らし、航空宇宙産業において重要な役割を果たしている。 構造用接着剤はまた、航空機のブレードを接続し、航空宇宙用スキンコンポーネントを取り付けるために必要なピンの数を減らすために使用されています。 これにより、複数の素材への強力な接着が可能になり、部品へのストレスが軽減される。

さらに、ハニカム構造はスポイラー、フラップ、エルロン、ラダーに見られる。 この構造の主な目的は、強度を高めながら重量を最小限に抑えることである。 これらの部品は、エッジ間の隙間、特に露出したエッジを埋めるためにエポキシ接着剤を使用する。 胴体内部もエポキシ接着剤が使用される主要な部分である。 また、耐薬品性に優れた構造用接着剤は洗浄が容易であるため、内装パネルのコーティングにも使用されている。

構造用接着剤市場の抑制要因

2020年の経済成長の鈍化

COVID-19の影響により、特に欧州と北米を中心に、すべての国で経済破綻が見られた。 ウイルスの蔓延を抑えるために採用された規制は、過重な負担を強いられ脆弱な保健システムの負担を軽減し、経済成長に大きな影響を与えた。 この世界的な健康危機は、いくつかの地域で世界的な景気後退を招いた。 産業の発展は国や地域の経済成長に結びついている。 そのため、不況は産業や商業の発展の低下を招き、構造用接着剤市場に影響を与えている。

構造用接着剤市場の機会

新興国における高い成長の可能性

新興国は世界の年間成長率の60%近くを占めており、中国とインドが新興国の主要国である。 新興国、特にインド、中国、ブラジルは、過去5年間の都市化、製造拠点設立のための外国企業誘致のための政府政策、そして最も重要なこととして、消費者の購買力の急上昇により、品質面とともに商品需要が増加しているため、接着剤ベンダーにとって有利な機会を示している。 履物・皮革、自動車、製薬産業は、新興国経済における主要な需要創出源となっている。

新興市場への海外投資は、これらの経済圏における良好な人口統計的要因と豊かさの増加により、実現可能な選択肢となっている。 アジア太平洋地域は、製薬・ヘルスケアメーカーにとって主要市場のひとつであり、ブランドメーカーやジェネリックメーカーの約13~15%が中国を拠点としている。 これは、医療機器における接着剤の広範な使用のため、接着剤ベンダーに有利な機会を提供しています。

地域別インサイト

アジア太平洋: 市場シェア6.72%で圧倒的な地域

アジア太平洋地域は、世界の構造用接着剤市場の最も重要なシェアホルダーであり、予測期間中に6.72%のCAGRを示すと推定されている。 この地域は、国内需要が高く、低コストの労働力が利用できるため、構造用接着剤メーカーにとって最も魅力的な市場である。 そのため、市場参加者はこの地域に集中し、市場シェアと収益性を高めている。 事業拡大や投資、契約、買収、新製品の発売は、構造用接着剤市場における地位を高めるために主要企業が採用する主要戦略である。 さらに、中国、日本、インド、韓国がアジア太平洋地域の市場成長に貢献している。 力強い経済成長、建設活動の活発化、可処分所得の増加が市場の成長を支えている。

同様に、アジア太平洋地域は世界の建設産業の主要市場である。 急速な都市化と改築が、膨大な人口と相まってアジア太平洋地域の建設産業の成長を支えている。 特に中国、インド、日本、ミャンマー、ベトナムにおけるインフラ投資への旺盛な投資は、構造用接着剤市場を牽引するだろう。

欧州: 年平均成長率6.35%の急成長地域

予測期間中、欧州のCAGRは6.35%と予測される。 欧州は構造用接着剤の市場規模が第2位であり、絶対的な成長が見込まれている。 軽量で効率的な自動車の進歩、建設産業への投資の増加、確立された航空宇宙産業が、同国の構造用接着剤消費の主要な原動力となっている。 しかし、欧州市場に参入するには、ベンダーは欧州連合の義務的(法的)要件を遵守しなければならない。 欧州の航空宇宙部門は、精密ハンドツールを使用して、高級ジェット機、ヘリコプター、航空エンジン、民間航空機、無人航空機を製造する高度に発達した産業である。 風力エネルギー産業における構造用接着剤の使用の増加はまた、欧州の構造用接着剤ベンダーに有利な機会を提示します。 風力エネルギー構造用接着剤市場は、2021年から2027年に0.15億米ドルの増分収益を記録すると予想される。

北米では、航空宇宙、自動車、建設産業が構造用接着剤の需要を牽引している。 今後も接着剤市場の主要な牽引要因として続くだろう。 北米における自動車生産の増加により、2020年の前年比は2019年を大きく上回る。 カナダは軽自動車製造のトップ10に入っている。 したがって、自動車産業からの接着剤需要は非常に高いと予想される。 カナダでは200万台以上の自動車が製造され、GDPへの寄与は180億米ドルを超えることから、自動車産業はカナダ最大の製造業である。 また、米国は最も重要な電気自動車メーカーであり、輸出市場でもある。 活況を呈する建設業界は北米の構造用接着剤需要を牽引しており、接着剤市場の主要な牽引要因として今後も継続すると思われる。

ラテンアメリカは、ブラジル、アルゼンチン、コロンビア、メキシコの急速に経済成長している新興市場である。 原材料の入手が容易で、労働力が安く、米国とカナダの2大消費市場へのアクセスが容易なため、自動車、包装、航空宇宙といった付加価値の高い製造業の成長が加速している。 意識の高まりと消費者の嗜好の変化が、この地域におけるバイオベース接着剤の需要を押し上げている。 家具、床材、住宅部品産業からの需要の増加は、中南米における構造用接着剤の需要を高める可能性が高い。

中東・アフリカ地域は過去20年間、世界経済の成長において極めて重要な役割を果たしてきた。 この地域は、原油貿易の経済効果をますます活用し、記録的な財政黒字を築いてきた。 こうした財政黒字を建設や公共インフラに充てることで、中東地域の生活の質やインフラ整備は劇的に改善した。 原油価格が低水準にあり、石油に経済的に依存することのリスクを認識した中東経済の多くは、成長を達成するために、建設、次いで石油化学、付加価値にますます目を向けている。 中東では2025年まで、推定1兆米ドル相当の建設・インフラプロジェクトが計画され、入札が行われている。

セグメント別分析

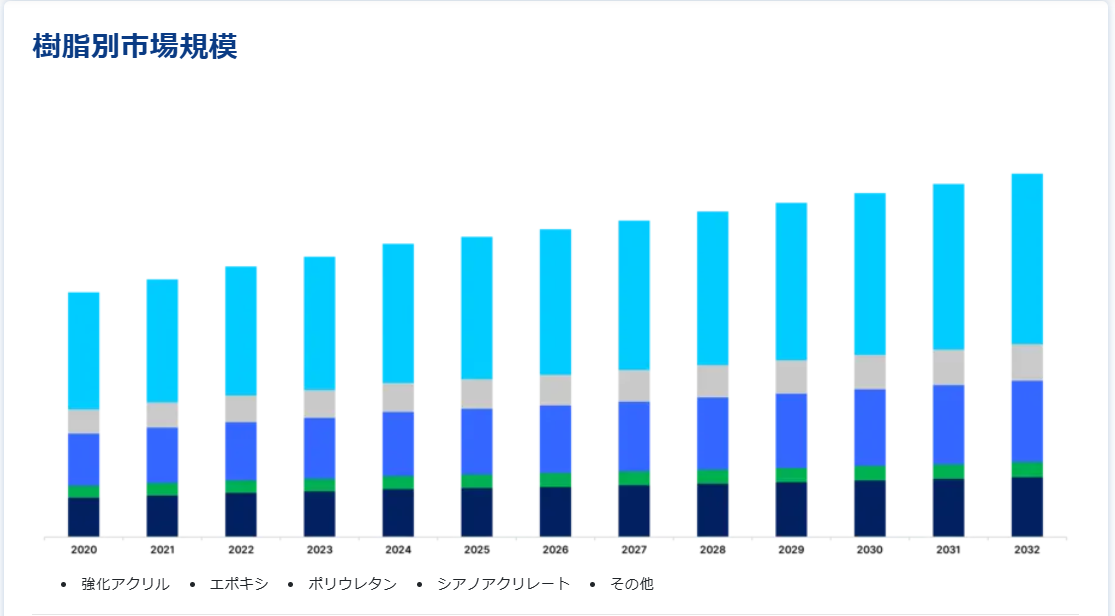

樹脂別

強靭化アクリルセグメントは市場最大の収益貢献者であり、予測期間中のCAGRは5.96%と予測されている。 強化アクリルは主に単官能モノマー、すなわちメチルメタクリレートとシクロヘキシルメタクリレートをベースとしている。 最も広く使用されているモノマーは、安価に入手できることからメチルメタクリレートである。 強化アクリル系接着剤は、あらゆる高分子材料とともに、プラスチック、ガラス、木材などの基材と金属との接着に適しています。 これらの接着剤は室温で硬化し、様々な特性を提供します。

さらに、強化アクリル系接着剤は、プラスチックや油性金属の材料の接着に主に使用されています。 エポキシ接着剤ほどではないが、印象的な機械的耐性を提供する。 強化アクリル系接着剤は、一般的にエポキシ系接着剤よりも安価であり、硬化時間も速い。

技術別

水性セグメントは市場貢献度が最も高く、予測期間中のCAGRは7.60%と予測される。 水性接着剤は、天然ポリマー-植物性原料(デンプン、デキストリンなど)、タンパク質原料(魚、大豆、カゼイン、アルブメンなど)、動物性原料(骨、皮革)、または可溶性合成ポリマー(メチルセルロース、カルボキシメチルセルロース、ポリビニルピロリドン、ポリビニルアルコール、セルロースエーテルなど)から作られる。 粘度が高いため、紙、厚紙、木材、繊維、一部のプラスチックなどの多孔質基材に適している。 あらかじめ混合された溶液として供給されるか、乾燥粉末として製造され、製造業者や販売業者は粘着特性を得るために水と混合しなければならない。 接着剤の強度や結合力は、水が蒸発したり基材に吸収されたりすることで得られる。 したがって、水性接着剤を使用する際には、少なくとも1つの浸透性基材を使用することが重要である。

基材別

コンポジットセグメントが最も高い市場シェアを占め、予測期間中のCAGRは6.14%と予測される。 コンポジットは、予測期間中、構造用接着剤市場で最も急成長しているセグメントである。 この成長は、複合接着剤の強力な接着力と高い耐薬品性、耐熱性により、様々な産業分野での使用に適していることに起因している。 強度と耐久性に加えて、複合材料は部品の軽量化も実現する。 航空宇宙産業では、燃料消費量を削減するために軽量材料の必要性が高まっており、複合材料の使用が増加し、接着やシール目的の構造用接着剤の利用が増加している。 特殊接着剤は、ハニカムサンドイッチパネルの接着など、航空宇宙用途で良好な表面仕上げを提供し、内装パネルの剛性と軽量化を実現する。

エンドユーザー別

建築・建設分野が世界市場を支配しており、予測期間中のCAGRは6.86%で成長すると予想されている。 建築・建設業界では、構造用接着剤は、セラミックタイル、コンクリート対コンクリート、建築パネル、複合材の接着といった異種接合部の接着のために、窓パネル、壁材、屋根材の施工に使用される。 さらに、構造用接着剤は、高架橋やセグメント橋の建設において、梁、柱、スラブのようなプレキャストコンクリート要素を橋の土台に接合するために広く使用されています。 構造用接着剤は、汚染物質や水が目地に染み込むのを防ぎ、空隙を埋め、グラウトが目地に流れ込むのを防ぎます。 さらに、橋の寿命を延ばし、耐久性と美的効果を提供する。 このように、構造用接着剤は、商業、住宅、工業、道路、鉄道、港湾などのインフラ分野で、強度の高い材料の補修や接着に広く使用されているため、建設業界の成長は構造用接着剤に大きく依存している。

構造用接着剤市場のセグメント

樹脂別 (2021-2033)

強化アクリル

エポキシ

ポリウレタン

シアノアクリレート

その他

技術別 (2021-2033)

水ベース

溶剤ベース

その他

基材別 (2021-2033)

コンポジット

金属

木材

プラスチック

その他

エンドユーザー別 (2021-2033)

建築・建設

自動車

航空宇宙

電気・電子

風力エネルギー

海洋

医療機器

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の構造用接着剤市場規模分析

9. 北米の構造用接着剤市場分析

10. ヨーロッパの構造用接着剤市場分析

11. APACの構造用接着剤市場分析

12. 中東・アフリカの構造用接着剤市場分析

13. ラタムの構造用接着剤市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***