世界の倉庫・保管サービス市場(2025年~2033年):タイプ別、所有者別、最終用途別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

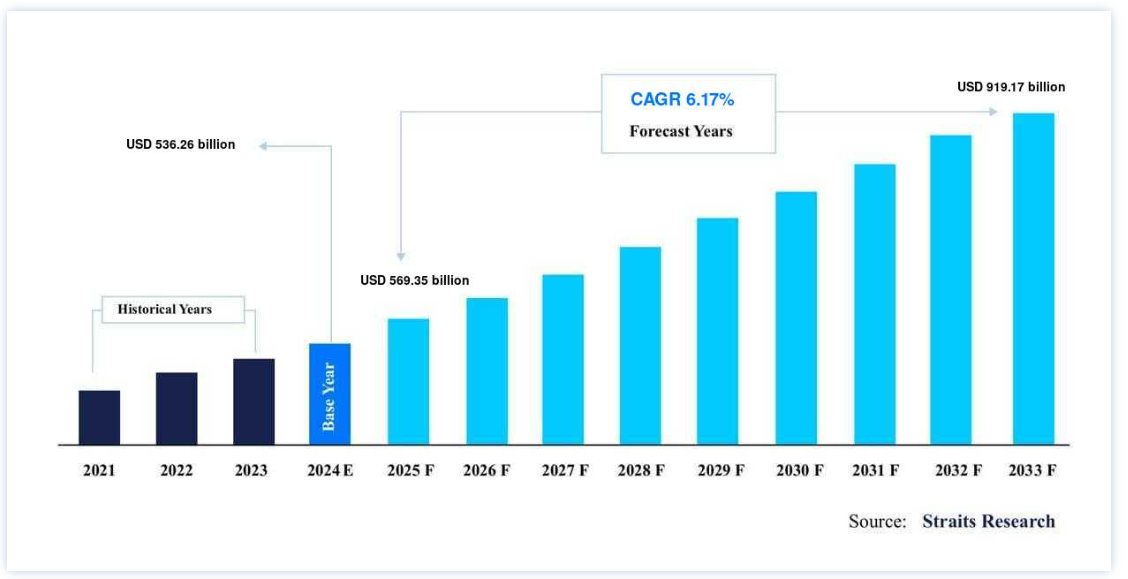

世界の倉庫・保管サービス市場規模は、2024年には5362.6億米ドルと評価され、2025年には5693.5億米ドルから成長し、2033年には9191.7億米ドルに達すると予測されている。予測期間(2025年~2033年)中の年平均成長率(CAGR)は6.17%で成長すると予測されている。

倉庫・保管サービスは、製品、車両、設備、部品、生鮮品など、他の企業や組織が所有する商品の保管を提供する。 これには、流通や在庫管理も含まれることが多い。 短期保管と長期保管の両方の契約が可能である。 商品の寿命を延ばしたり、商品の劣化を防ぐために、温度や湿度などの環境を調整する機能が倉庫や保管施設に含まれている場合があります。 倉庫や保管サービスでは、急な依頼があった場合、顧客の所有物を利用できるようにし、顧客に代わって商品の引き取りや配達を行うこともできる。 電子商取引の増加により、世界の倉庫・保管事業は近年著しい拡大を見せている。 冷蔵倉庫の需要増加により、市場の拡大が予測される。

市場成長要因

オムニチャネルへの関心の高まり

大手オンラインブランドが実店舗に参入することで、オムニチャネルのサプライチェーンは大幅に拡大した。 ビジネスダイナミクスの変化のスピードと力に圧倒される人もいる。 インテリジェントな小売ソリューションは、今やインテリジェントな消費者に暗黙のうちに求められている。 さまざまな消費者グループが、さまざまな小売チャネルを利用して買い物をし、自分のニーズや生活スタイルに合った商品を選んでいる。 そのため企業は、顧客の選択肢と購買体験を拡大することが、収益性を高めることにつながると認識している。 B2CおよびB2B eコマースの拡大を推し進める中堅・大手ブランドにとってのキーワードは、「オムニチャネル・リテール」だろう。

さまざまなチャネルの相互運用性と、より最近の可視化技術へのアクセスが可能になったことで、加盟店は最も近いフルフィルメント・センターから注文に応じることができるようになり、在庫保有コストの影響を長期にわたって軽減することができるようになった。 その結果、配送コストが削減され、消費者の満足度が高まり、リピーターが増加した。 オムニチャネル・ネットワークは、消費者体験を重視することに誇りを持っている。 顧客は、いつでもメーカーに連絡し、必要であれば支援を求めることができるため、メーカーから独立し、主導権を握っていると感じる。

市場の阻害要因

高いメンテナンスコスト

オペレーションを円滑に維持するためには、メンテナンスと現場の維持管理が不可欠であり、一つのエラーや問題がオペレーションに大きな影響を与えかねない、動きの速いサプライチェーンシステムではなおさらである。 一般的な施設における冷蔵倉庫や温度管理のコストは高く、間違った方法で行われると大きな損失につながります。 照明と温度管理は、倉庫の2大エネルギー消費源(暖房、冷房、または冷蔵の形で)です。 したがって、エネルギーを節約するための最も手っ取り早いアプローチは、これら2つの大きな要因のコストを下げることである。 その他の重要なコストには、人件費と賃料が含まれる。

破損のため、倉庫を通過する貨物の月間量は、メンテナンスのための重要なコスト要因である。 同時に、施設の立地と築年数は、故障メンテナンスに特に関連する要素である。 従って、将来の市場需要を予測することの難しさと、建物管理コストを決定する上での建物の築年数の関連性の両方を考慮すると、貨物量の変化するニーズに対応するために倉庫を頻繁に移動させ、若い建物設備を使用することは、価値ある管理慣行であることが明らかになる。

市場機会

電子商取引の成長

UNCTADによると、2018年には世界人口の25%にあたる14億5000万人がオンライン取引に従事した。 B2C電子商取引の売上高の上位20市場は、発展途上国と過渡期国家によってほぼ半分に分けられた。 これらの経済圏では、B2C eコマースは中国、香港(中国)、イギリスで最も大きく、インド、ブラジル、ロシアではGDPと比較して最も小さかった。 テクノロジーの迅速かつ広範な伝達を通じて、グローバリゼーションはサービスや製品における国境を越えた取引の量と多様性を増大させた。 これが世界の越境B2C eコマース市場のトレンドを牽引している。

先進的なeコマース技術は、マーケティング費用や管理コストも削減する。 これは、企業が分散した市場にリーチするのに役立つ。 2020年のCOVID-19の流行は、世界のeコマース消費者が年間9.5%増加し、34億人を超えることに貢献した。 Eコマースの最大の市場セグメントはファッションで、次いで玩具、ホビー、エレクトロニクス、メディアとなっている。 これらの要因が市場成長の機会を生み出すと予想される。

地域分析

アジア太平洋: CAGR9.45%で支配的な地域

アジア太平洋地域は、世界の倉庫保管サービス市場で最も重要な株主であり、予測期間中にCAGR 9.45%で成長すると予測されている。 アジア太平洋地域は主要な生鮮食品消費の牽引役であり、冷蔵倉庫技術の需要を高めている。 幅広い種類の生鮮食品や冷凍食品を生産する食品・飲料企業の大幅な拡大も、これらの食品の賞味期限中に予測されている。 例えば、Rhenus Logisticsは2019年に、アジア太平洋地域への倉庫ソリューションの拡張の一環として、現在インド、大中華圏、香港、フィリピン、タイ、シンガポール、マレーシア、ベトナムにエンドツーエンドの物流ソリューションを提供していると述べた。

北米:年平均成長率6.50%の成長地域

北米は予測期間中、年平均成長率6.50%で成長すると予測されている。 製造業は、事業と生産高の拡大を通じて倉庫サービスのアウトソーシング需要を高めている。 その結果、商社や流通業者は現在、原材料や完成品を保管するための物流ニーズが高まっている。 さらに、荷送人は、業務効率の向上とコスト削減というアウトソーシングの利点から、倉庫サービス・プロバイダーへのロジスティクス業務のアウトソーシングをますます進めている。 今後数年間は、自動車、製造、小売、テクノロジー、ヘルスケア、建設など、重要なアプリケーション分野からの需要が拡大し、急成長を遂げることが予想される。

欧州は予測期間中に大きく成長すると予想される。 需要の減少とEU域内の新施設の開発により、イギリス経由の配送を避ける可能性があり、倉庫・流通施設を持つ商品は閉鎖される可能性が高い。 例えば、2001年以来、マースクは専門的に開発されたプロフェッショナルな倉庫・配送サービスを提供することで、中欧の世界的な製薬会社に対するこの選別された顧客の要求を満たしてきた。 この倉庫は、現在マースクが社内で運営しているMszczonow(ポーランド)の保管・配送施設を拡張するもので、ヒトと動物用医薬品に特化したセクションが設けられ、ロジスティクスの専門家チームによって運営される予定です。

アラブ首長国連邦では、電子商取引やオンラインショッピングの普及に伴い、倉庫需要が急速に高まっている。 アラブ首長国連邦の倉庫市場は、産業部門への投資の増加により、2013年から2019年にかけて徐々に成長した。 迅速な配送と国境を越えた効果的な商品の流れを保証するため、倉庫は一般的にフリーゾーンの近くに位置している。 UAEでは生鮮品のニーズが高まっており、迅速な配送が求められているため、UAEのコールドチェーン市場は影響を受けるだろう。 さらに、経済の多様化を支える産業部門への投資が拡大することで、UAEの物流・倉庫ビジネスに成長機会がもたらされるだろう。

セグメント別分析

タイプ別

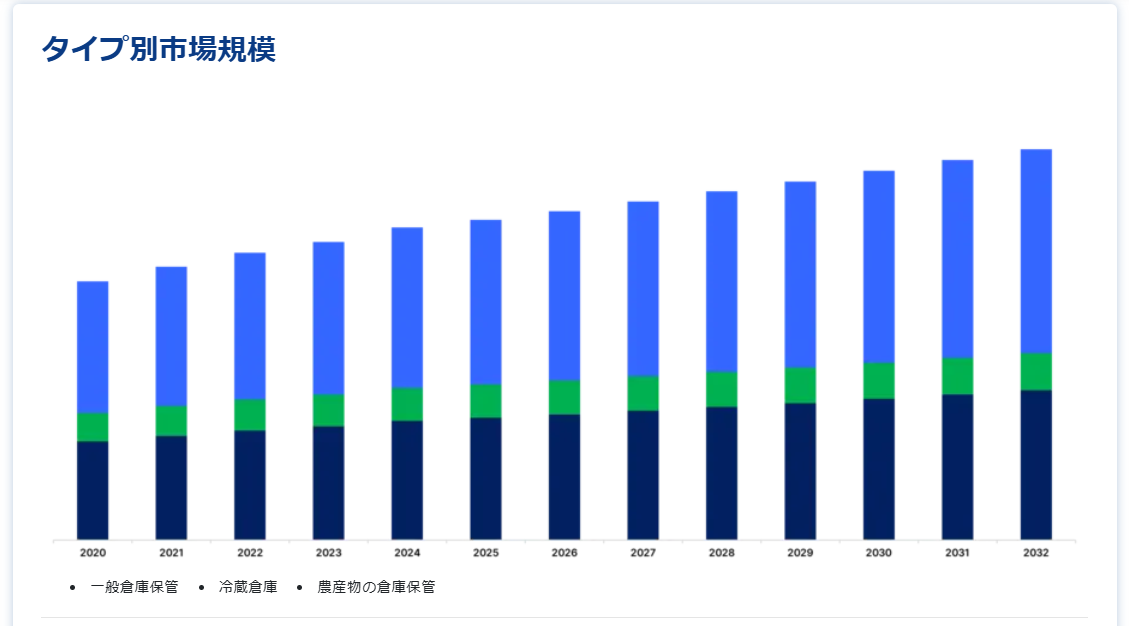

市場はさらにタイプ別に、一般倉庫・保管、冷蔵倉庫・保管、農産物倉庫・保管に区分される。 一般セグメントが最も高い市場シェアを占め、予測期間中の年平均成長率は7.00%と予想される。 世界的な電子商取引のニーズは、一般倉庫の需要を増加させる可能性が高い。 衣料品・アクセサリー、ファッション、家電、家庭・園芸、スポーツ用品などが重要な商品カテゴリーである。 COVID-19の結果、2020年後半には一般収納の需要が急増した。 世界各地の大都市圏からの家庭用需要が、この需要の主な原動力となっている。 上半期に経験したサプライチェーンの混乱と物流の困難は、工業生産が再開され、ロックダウンの制限が徐々に緩和されたことで軽減された。

グローバル・コールドチェーン・アライアンスの市場浸透度の指標に基づくと、冷蔵倉庫のスペースは各国に偏在していた。 2018年、全世界の冷蔵倉庫の容量は、2016年に報告された容量から2.67%増加し、6億1600万立方メートルになった。 1億5,000万立方メートルのインドが圧倒的に大きな国別市場を持ち、1億3,100万立方メートルの米国、1億500万立方メートルの中国がそれに続く。 2020年、全世界の冷蔵倉庫の容量は16.7%増の7億1900万立方メートルとなった。 北米と中国が2018年以降の容量増加の大半を占めた。

冷蔵倉庫は、生鮮品や食料品のポストハーベスト保管と流通に不可欠である。 果物、野菜、肉、魚、鶏肉、牛乳、乳製品などの生鮮農産物を生産地から消費地まで輸送することを容易にする。 政府の三大農業改革を活用し、インドの総合倉庫業は、農家に商品の仕入れ・販売スペースを提供することで、農家から直接仕入れることを意図している。 改革後の時代において、倉庫は政府からもう少し支援を受ければ、男性にとって効率的な市場代替ヤードとして機能することができる。

所有者別

市場はさらに所有者別に、民間倉庫、公共倉庫、保税倉庫に区分される。 民間倉庫セグメントは市場貢献度が最も高く、予測期間中にCAGR 7.10%で成長すると予測されている。 民間企業は、独自の目的のために民間倉庫を頻繁に設立する。 これらの倉庫は、産業および商業団体のニーズを満たすために戦略的な方法で配置されている。 民間倉庫は非常に適応性があり、製品の種類に基づいて、製品の配置や保管のために構成することができる。 民間倉庫は、通常、単一のビジネスが占有する。 このような企業は一般的に、倉庫を必要とする重要な企業である。

政府は一般的に、民間(協同組合を含む)が使用することを許可された公共倉庫を作る。 公共倉庫は、業務用と私用の両方の目的で貸し出すことができる。 これらの倉庫は、製造業者、卸売業者、輸出業者、輸入業者、政府機関などが、商品の受け渡しのために利用することが多い。 通常、鉄道、高速道路、河川などの交通路の近くに位置している。 公共倉庫は、毎月の短期または長期のストレージを提供しています。 保管されているパレットと使用されている面積は、保管のコストを決定するために使用することができます。

エンドユーザー産業別

市場はさらにエンドユーザー産業別に、製造、消費財、食品・飲料、小売、ヘルスケア、その他に区分される。 製造業セグメントは最も高い市場シェアを占めており、予測期間中のCAGRは6.10%で成長すると予想されている。 製造業は、オペレーションや製品開発を通じて倉庫管理アウトソーシングサービスの需要を高めてきた。 その結果、商社や流通業者は原材料や完成品を保管するための物流ニーズが高まっている。 自動車ロジスティクスの市場シェアは、発展途上国や先進国における自動車登録台数の増加や、自動車部品の構造化された出荷・保管により拡大している。

今日のコネクテッド・コンシューマーにサービスを提供する「よりスマートな」倉庫の需要は、消費者がデスクトップ・コンピューターからのオンライン、モバイル・デバイス、店舗内など、数多くのタッチポイントで購買を行うようになったという根本的なシフトによってもたらされている。 倉庫管理システムは、小売業者がコスト削減と生産性向上のためにオフラインとオンラインのオペレーションを統合しようとするのに適応しなければなりません。 消費財セクターのディスクリート生産者から幅広い産業にわたって、組織の資産、人、取引に対するかつてないリアルタイムの可視性が、次世代技術で強化された倉庫の急増によって実現されています。

倉庫・保管サービス市場のセグメンテーション

タイプ別(2021年~2033年)

一般倉庫保管

冷蔵倉庫

農産物倉庫・貯蔵

所有者別(2021~2033年)

民間倉庫

公共倉庫

保税倉庫

エンドユーザー産業別(2021年~2033年)

製造業

消費財

食品・飲料

小売

ヘルスケア

その他のエンドユーザー産業

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の倉庫・保管サービス市場規模分析

9. 北米の倉庫・保管サービス市場分析

10. ヨーロッパの倉庫・保管サービス市場分析

11. APACの倉庫・保管サービス市場分析

12. 中東・アフリカの倉庫・保管サービス市場分析

13. ラタムの倉庫・保管サービス市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***