世界の自動車用ドライブシャフト市場(2025年~2033年):設計タイプ別、用途タイプ別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

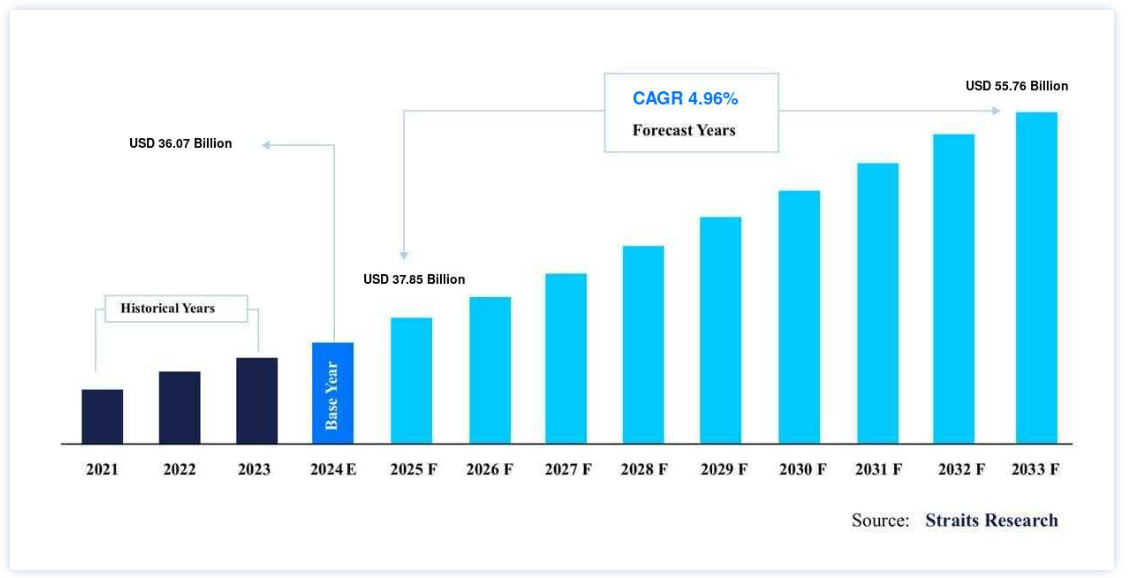

自動車用ドライブシャフトの世界市場規模は、2024年には360.7億米ドルとなり、2025年には37.5億米ドルから2033年には55.6億米ドルに成長すると予測されています。2025年には8,500億ドルで、2033年には557.6億ドルに達し、予測期間(2025-2033年)の年平均成長率(CAGR)は4.96%である。

ドライブシャフトは、プロペラまたはカルダンシャフトとしても知られ、自動車のパワートレイン、特に自動車の後輪にトルクと動力を供給するために使用される機械部品です。 ドライブシャフトの主な機能は、1つまたは複数の車両部品から車両の他の部品にトルクを伝達することです。 自動車用ドライブシャフトは信頼性が高く、メンテナンスの必要はほとんどありません。 また、自動車用ドライブシャフトは、メンテナンスコストが低く、作動がスムーズで、オイル漏れがなく、信頼性が高く、作動がクリーンです。 独立前輪駆動、四輪駆動、フロントエンジン後輪駆動の自動車では、さまざまなドライブシャフト配置が使用されています。

市場成長要因

icエンジントラックの需要増加

過去3年間、電気自動車の販売台数は世界規模で増加している。 外資系自動車メーカーは、政府のコミットメントと国民の電気自動車への関心の高まりにより、中国に工場を開設している。 ドライブシャフト・メーカーは、電気自動車の需要が増加するにつれて、市場シェアを獲得するためにOEMに最適な製品を供給するために製品リストを更新しており、自動車メーカーが最も効率的な電気自動車を作ることに全力を注ぐよう促している。 世界的なトラック販売はグリーンカー構想の恩恵を受けているが、インドのような発展途上国ではまだ電気トラックの製造が始まっていない。 アジア太平洋やアフリカ大陸の新興国では、ICエンジンへの依存度が高まっている。 北米や欧州のような定評のある電気トラックの市場でも、ICエンジン車の需要は安定している。

市場抑制要因

高コストと複雑な取り付け

大量生産市場における車両用ドライブシャフトの製造に使用される原材料の高い交換コストと不安定な価格は、市場の抑制要因として作用し、業界の成長を鈍らせる。 ドライブシャフトの取り付けと再装着の複雑なプロセスは、市場の拡大を妨げる主な要因の1つである。 さらに、損傷したシステムは修復不可能であり、完全な交換が必要となる。

市場機会

環境に優しいドライブシャフトへの需要の高まり

環境への配慮から、環境に優しい製品への需要が高まっているため、軽量ドライブシャフトの生産に対するメーカーの関心が高まっています。 このシャフトは、世界的な排出管理に関する当局が定める基準をすべて満たしながら、環境に優しい車へのニーズを満たしています。 ドライブシャフト市場は、環境に優しいドライブシャフトに対する需要の増加により、今後数年間で拡大すると予想される。 さらに、新市場の出現と戦略的提携の増加は、市場拡大のための好条件を促進するでしょう。

地域分析

アジア太平洋地域: CAGR 4.94%で支配的な地域

アジア太平洋地域は、自動車用ドライブシャフトの世界市場で最も大きなシェアを占めており、予測期間中のCAGRは4.94%で成長すると予想されている。 自動車の平均車齢が8年と11年である欧州連合や米国の富裕国に比べ、インドの都市の自動車保有台数ははるかに若い。 同国では、世界標準による近代化と安全規制の拡大により、自動車の平均車齢が上昇しており、アフターマーケット分野のドライブシャフト需要が増加する。 自動車メーカーは、特にメルセデス・ベンツ、アウディ、BMWのようなプレミアムブランドメーカーを中心に、国内への投資を増やしている。 また、インドは重要な自動車輸出国であり、予測期間中に輸出の急成長が見込まれる。

さらに、インド政府と大手自動車メーカーによるいくつかの取り組み、国民の所得水準の上昇、国内製造のコスト優位性などが、同国の自動車市場の拡大を後押しすると予想される。 自動車生産台数の増加により、自動車用ドライブシャフトの需要は予測期間中に増加すると予想される。 中国は人件費と原材料費が安いため、世界中の多くのOEMが生産施設を持ち、そのほとんどが部品の生産を中国のメーカーに委託している。 その結果、中国は現在、自動車用ドライブシャフトシステムの世界トップクラスの生産国であり、自動車の生産でも世界トップクラスとなっている。 日本経済は自動車産業に大きく依存している。 日本の自動車産業は世界第3位の生産量を誇り、78の工場がある。 国内市場を支配するだけでなく、トヨタ、日産、ホンダ、スズキ、三菱は世界的に有名なブランドである。

北米:CAGR 7.11%の成長地域

北米はCAGR 4.93%で成長し、予測期間中に71.1億米ドルを生み出すと予想される。 ドライブシャフトの最も重要な市場は米国であるが、これは同国がAWD車とSUVの需要が高いことに加え、重要な国際的プレーヤーが存在するためである。 ラムの大型ピックアップ車用の次世代アクスルとドライブシャフト・プログラムは、2030年までアメリカン・アクスル・アンド・マニュファクチャリング(AAM)によって確保されている。 同社は2500および3500ヘビーデューティ・ピックアップトラック用のアクスルとドライブシャフトを供給する。 カナダで最も重要な産業部門のひとつが自動車産業で、製造業貿易の23%、製造業GDPの10%を占めている。 先進国の中で、カナダはコスト構造と企業の税負担が最も低く、米国全体と比べて8.2%のコスト優位性がある。 これらの要因が、カナダにおける自動車製造施設の拡大の主な原因となっている。

欧州市場は予測期間中に安定した成長が見込まれる。 英国の自動車部門は現在、電動化車両に大きく移行している。 2040年までに大気環境を改善することを目的とした政府のガソリン車と電気自動車の禁止が、この移行の主な原因となっている。 同国に本社を構え、同市場における重要なプレーヤーであるNSKドライブラインは、市場シェアを拡大するため、最新商品の研究開発に多額の資金を投じている。 フランスでは乗用車の販売台数が減少しているものの、BMWやアウディのような高級車メーカーは販売台数を伸ばしている。 フランスの自動車用ドライブシャフト市場は、自動車需要の高まりと電気自動車の販売により、予測期間中にかなりの割合で拡大すると予測される。

アルゼンチンやその他の中南米諸国は、ブラジルの自動車輸出を多く受け入れている。 これらの国々における自動車需要の増加は、予測期間中のブラジル市場の拡大を支えるだろう。 同国ではSUVの販売が伸びており、ほとんどのSUVがオフロード走行のために高い動力性能を必要とすることから、ドライブシャフト市場は成長すると予測される。 国際的な自動車メーカーが国内に投資し、国内市場にサービスを提供し、海外市場に輸出しているため、予測期間中に業界が成長する可能性がある。 アフリカ大陸での足跡を増やしたいと考えるメーカーは、南アフリカを立地先として選ぶ傾向が強まっている。 南アフリカに製造施設を置くことで、アフリカ大陸全体にサービスを提供することができる。 フォルクスワーゲンなど複数の企業が、予測期間中に南アフリカに工場を開設する計画を発表しており、これが現地市場の拡大を刺激すると予想される。

セグメント別分析

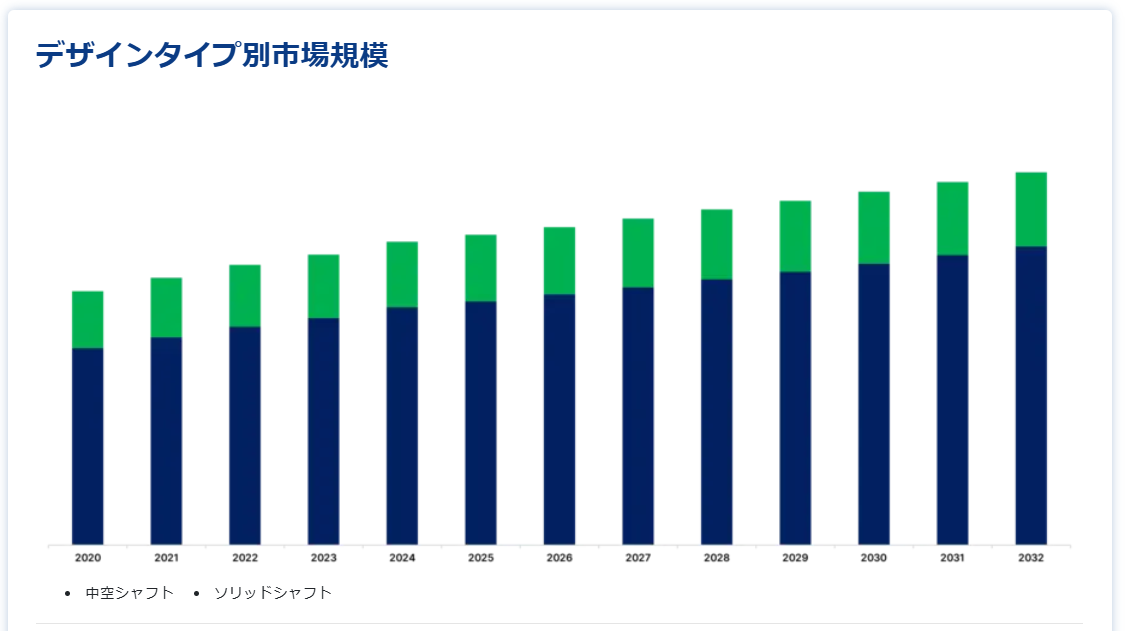

設計タイプ別

世界の自動車用ドライブシャフト市場は、中空シャフトとソリッドシャフトに二分される。 ソリッドシャフトセグメントは市場貢献度が最も高く、予測期間中のCAGRは4.49%で成長すると予想される。 ソリッドシャフトが市場を支配しているのは、より大きなパワーを伝達できるためである。 また、ソリッドシャフトでは、より多くの曲げが可能です。 クランクシャフトやドライブシャフトのようなソリッドシャフトは、ねじり剛性が高いため、トルクを伝達するのに適しています。 しかし、自動車メーカーが部品やコンポーネントの軽量化によって車両全体の重量を減らそうとしているため、OEMやアフターマーケットにおけるソリッドシャフトのニーズは減少している。 その結果、ソリッドシャフトの需要は、中空シャフトの需要よりも緩やかに伸びている。 世界の多くの国では、ガソリン自動車から電気自動車への置き換えが急速に進んでいる。 例えば、カナダの道路を走る自動車の約2.5%が電気自動車である。 加えて、各国は将来のモデルの軽量化を目指している。 ソリッドシャフトと中空シャフトの重量差により、ソリッドシャフトの需要は予測期間中に減少すると予想される。

各国政府が厳しい排出ガス規制や燃費規制の制定に熱心に取り組んでいるため、世界的に中空シャフトの需要が高まっている。 技術の発展と柔軟で高性能なドライブシャフトの普及が、中空シャフトの需要増加の主な原因である。 中空ドライブシャフト市場の成長に影響を与えている主な理由の1つは、自動車分野における軽量で柔軟な車両部品のニーズの拡大です。 ドライブシャフト業界は、より素晴らしい車両性能、燃費の向上、より良い運転体験に対する消費者の要求の高まりや、ますます厳しくなる二酸化炭素排出に関する法律や基準により、大きな変化と進歩を遂げています。 自動車用ドライブシャフト市場の成長を促進する主な要因は、燃費効率の向上、炭素汚染規制の強化、自動車メーカーやサプライヤーによる車両性能向上のための研究開発活動への投資の増加などである。

アプリケーションタイプ別

世界の自動車用ドライブシャフト市場は、リアアクスルとフロントアクスルに二分されます。 リアアクスルセグメントが最も高い市場シェアを占めており、予測期間中のCAGRは5.12%で成長すると予想されている。 リアアクスルは、自動車パワートレインの主要部品であり、後輪駆動車に使用される。 自動車のリアアクスルの位置は、車両の総重量によって決まる。 例えば、重量が8,500ポンドを超える大型トラックは、通常2つのリアアクスルで配備される。 重量物の運搬を伴う状況では、リア・アクスルを使って自動車に車輪を追加することができる。 自動車リアアクスル市場は、世界的な新車販売台数の回復や、一般的に大型車両に使用されるため、高容量リフティングアプリケーションを維持するための需要の高まりなど、いくつかの要因によって牽引されている。 将来的には、電気機械や新車のような重機の物流がリアアクスルの採用を後押しすると予想される。 アフターマーケットでの競争が激しいため、車両数の増加に伴い、改良型リアアクスルに対する需要が増加する。 業界関係者は改良部品やコンポーネントを提供している。

乗用車では、フロントアクスルはフロントの重量を支え、凹凸のある路面からの衝撃を吸収するのに役立つため、非常に重要である。 軽量アクスル市場は、より軽い車を求める消費者の欲求と電気自動車の販売台数の増加によって牽引されている。 例えば、コンパは、車両積載能力の向上に対する需要が高まるにつれて、フロントアクスルの仕様をアップグレードし、新しい仕様を確立している。 Paccarフロントアクスルの場合、20,000ポンドと22,800ポンドのワイドトラックバリエーションが導入されました。 Paccarのフロントアクスルに使用されている独自のテーパーキングピンローラーベアリングは、設計を簡素化し、ステアリング効率を高め、最大50度のステアリング角度を可能にします。 このアクスルには、5年間/75万マイルの保証が付いています。 ビジネスの正常化に伴い乗用車や商用車の需要が増加するため、フロントアクスルの需要は増加すると予測されており、この傾向は予測期間中続く可能性がある。

自動車タイプ別

世界の自動車用ドライブシャフト市場は、乗用車と商用車に二分される。 乗用車セグメントは市場貢献度が最も高く、予測期間中のCAGRは4.92%で成長すると予想される。 世界の多くの地域で新車販売が減少する一方で、中古車・自動車修理市場は急成長した。 古い自動車は常にメンテナンスや交換部品を必要とするため、伝統的にアフターマーケットで重要な役割を果たしてきた。 新車市場は、車両価格の上昇と高額なファイナンス・コストのために買い手を失っている。 記録的なリース返却台数のため、顧客は中古車市場においてこれまで以上に多くの選択肢を持っている。 ドライブシャフトの需要は、予測期間中に交換/アフターマーケット分野が増加すると予測されているため、増加すると予想される。 その結果、アフターマーケット・ドライブシャフト業界のプレーヤーは新製品を導入し、米国とカナダで事業を拡大している。

中型・大型トラックなどの商用車の平均走行距離は、一般的に乗用車よりも長い。 これらの車両は比較的短時間で多くの距離を走行するため、部品やコンポーネントのメンテナンスや交換サイクルもより頻繁になる。 その結果、市場参入企業はアフターマーケット製品の品揃えを定期的に更新している。 例えば、商用車用のドライブシャフト、カップリングシャフト、インターアクスルシャフト用のSpicer ReadyPack組立て済みキットがDana Incorporatedから最近発売された。 このキットにはSpicer Life Series®(SPL®)のUジョイントが含まれ、製造潤滑が施され、マルチリップシールで密封されているため、在庫と人件費を節約することができます。 さらに、ほとんどの電子商取引企業は、ラストマイルの配送に軽商用車を使用しています。 eコマース産業が世界的に拡大し、配送サービスが大規模な車両を維持するにつれて、アフターマーケット製品に対する需要は今後数年間で増加する可能性がある。

自動車用ドライブシャフトの市場セグメント

設計タイプ別(2021年~2033年)

中空シャフト

ソリッドシャフト

アプリケーションタイプ別 (2021-2033)

リアアクスル

フロントアクスル

車種別 (2021-2033)

乗用車

商用車

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の自動車用ドライブシャフト市場規模分析

9. 北米の自動車用ドライブシャフト市場分析

10. ヨーロッパの自動車用ドライブシャフト市場分析

11. APACの自動車用ドライブシャフト市場分析

12. 中東・アフリカの自動車用ドライブシャフト市場分析

13. ラタムの自動車用ドライブシャフト市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***