世界の自動車用イグニッションコイル市場(2025年~2033年):タイプ別、動作原理別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

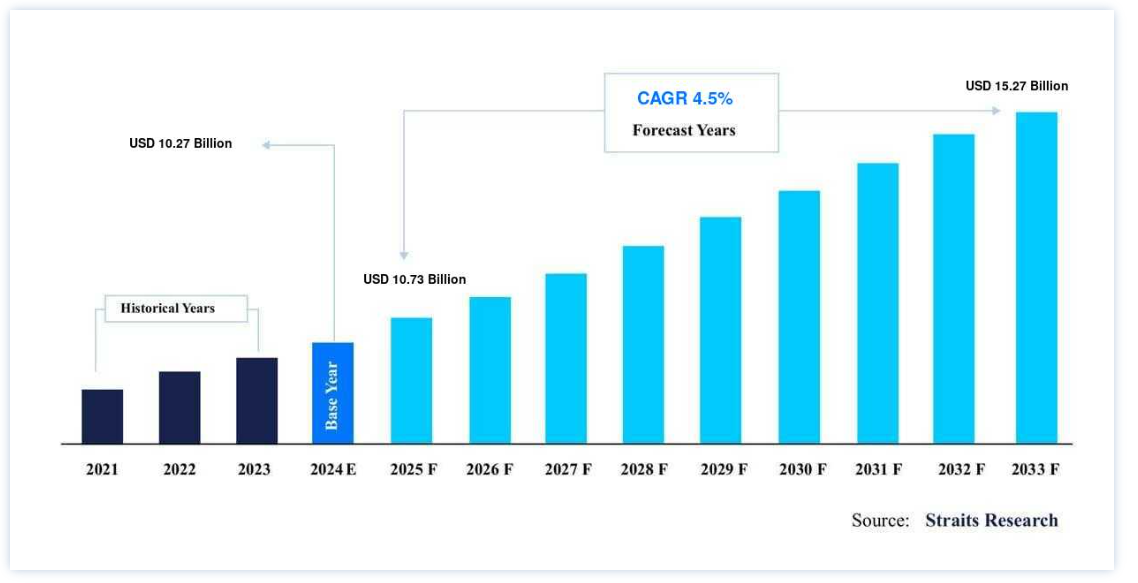

自動車用イグニッションコイルの世界市場規模は、2024年には102.7億米ドルと評価され、2025年には102.7億米ドルから、2033年には152.7億米ドルに成長すると予測されている。2025年の730億ドルから2033年には152.7億ドルに達し、予測期間中(2025-2033年)の年平均成長率は4.5%である。

自動車のイグニッション・システムのコンポーネントの1つがイグニッション・コイルである。 これらのコイルは、ガソリンエンジンや自動車の燃料や混合気を点火するために必要な高電圧を生成します。 自動車の点火システムはタフで信頼性が高く、車載バッテリーの12電圧をスパークプラグに点火するための高電圧に変換するように作られています。 現代の乗用車や商用車は、各気筒の点火プラグの上に1つのイグニッションコイルが取り付けられている。 さらに、ディストリビューター付きの古い自動車では、すべてのシリンダーにシングルコイル/ペンシルコイルが使用されている。 さらに、この分野の企業は、新しい市場でビジネスを成長させるために、積極的に新製品を発売し、新しい技術を生み出し、新しい戦略を実行している。

市場の成長要因

中古車市場の成長

世界の中古車市場は急速に成長している。 この成長の主な理由は、発展途上国の市場に組織化されたプレーヤーが参入してきたことである。 これらのプレーヤーは、これらの国々の中古車市場に悪影響を及ぼしてきた信用不足の壁を克服してきた。

アフターマーケットは、常に旧型車が主役である。これらの車は、頻繁なメンテナンスや部品・コンポーネントの交換を必要とするからだ。 車両価格の高騰と高金利が、バイヤーを新車市場から追い出している。 また、記録的なリース返却台数により、顧客は中古車市場での選択肢を増やしている。

さらに、スマートフォンやインターネットの普及が新興国、特にアジア太平洋地域で進むにつれ、中古車市場の組織化が進んでいる。 中古車小売業者がデジタル化を利用して、魅力的なマーケットを提供しているからだ。 オンラインプラットフォーム上の写真や動画の多さや、オンラインで簡単にアクセスできる即時融資サービスなどの設備が、中古車を購入する顧客を増やしている。 上記の要因はすべて、セグメント成長の原動力となっている。

車両の平均使用年数の増加

自動車の平均使用年数とは、平均的な使用期間のことである。 この期間が過ぎると、その車両が再利用のための処理が必要か、新しい車両に交換する必要があるかが判断される。 欧州議会と欧州理事会は、各国レベルで採用されている様々な措置を調和させる必要性を述べて、使用済み自動車に関する指令2000/53/EC(ELV指令)を発行した。 ELV指令の目的は、重量比97%の回収目標を達成することである。 そのため、自動車メーカーは、新車の重金属使用量を削減することで、見積もり標準寿命期間終了後にリサイクルしやすい設計構造に注力している。

イグニッションコイルの交換は、自動車の平均寿命が長くなったために増加した保守・修理作業の一つである。 人々の走行距離が増えるにつれて、イグニッションコイルの交換頻度も増え、アフターマーケットにおける自動車用イグニッションコイル市場の需要を生み出している。 自動車の平均年式に影響を与える可能性のあるもう一つの要素は、国によって異なる一人当たりの所得である。 米国、中国、インド、そしてフランスやドイツといった欧州諸国は一人当たりの所得が高いにもかかわらず、自動車の平均年式は上昇しており、乗用車ではおよそ10年、商用車では11~14年となっている。

市場の抑制要因

電気自動車の採用増加

持続可能なモビリティへの要望は、電気自動車の需要に大きく影響している。 電気自動車(EV)市場は、急速に自動車産業にとって不可欠な要素になりつつある。 EVは、エネルギー効率を改善し、汚染物質やその他の温室効果ガスの排出を削減するソリューションを提供する。 電気自動車市場は、政府の積極的な取り組みと環境問題への関心の高まりから拡大している。 エネルギーコストとエネルギー効率の高い新技術間の競争により、市場の拡大が予測される。

2020年には、バッテリー電気自動車(BEV)とプラグイン電気自動車が世界で320万台販売され、2019年の226万台から増加し、電気自動車需要の急増に起因する。 新しくて魅力的なモデルの組み合わせ、政府が支援するグリーン復興基金によるインセンティブの増加、CO2 95g基準、入手可能性の増加、集中的なEVプロモーションが需要増加の原因であった。 したがって、電気自動車の需要増加は、新車用イグニッションコイル市場にとって大きな脅威となっている。

市場機会

自動車産業における再生部品・コンポーネントの需要増加

発展途上国の消費者は、再生品は新しく製造された同等品よりも品質が低いかもしれないという認識を広く持っている。 中古品/再生品の価格が安いということは、従来から、その標準以下の品質という認識を補うことであり、市場における再生品の望ましさを高めてきた。 そのため、再生品にどれくらいの値段をつけるべきか、徹底的に検討されるようになった。

APAC地域では、使用済み部品を回収・再生し、新品に近い状態に戻すことで、より持続可能な経済と環境に優しい産業サプライチェーンを発展させる上で、再製造が重要な役割を果たすことが可能になる。 継続的な技術の進歩と消費者の関心の変化に伴い、中国や日本などの国々では、自動車アフターマーケットの再生部品やコンポーネントに対する需要が徐々に高まっている。再製造は、特に循環経済基準の中で、製造部門により高い資源効率を提供する可能性を秘めているが、再製造された製品を購入することに対する消費者の嫌悪感はまだ明らかである。 この地域全体で稼働する自動車が増加していることから、再製造は老舗の部品製造企業に将来的な機会を提供すると予想される。

自動車用イグニッションコイル市場の地域分析

北米:CAGR 4.4%で支配的な地域

北米が最大の市場シェアを占め、予測期間中のCAGRは4.4%と推定される。 米国は世界最大級の自動車アフターマーケットである。 同国の稼働車両数(VIO)は年々増加している。 2019年のVIO数は約2億7,640万台で、2020年には2億8,140万台に達する。 車両走行距離(VMT)も過去4年間で増加している。 2015年には309万マイルだったが、2019年には326万マイルに達した。 しかし、このトレンドは2020年に崩れ、COVID-19の発生により車両は282万マイルの走行距離を記録した。 今後数年間は企業活動の回復が見込まれるため、VMTは増加すると予想される。 米国の中古車市場は年間4,100万台と推定されるが、パンデミックが引き金となり、社会的距離を置く規範を維持し、ウイルスの感染を避けるために、人々は公共交通機関よりも自家用車を好むため、近い将来も成長が続く可能性がある。 上記のような傾向から、予測期間中、市場は健全な速度で成長すると予想される。 しかし、同国における電気自動車の普及が依然として足かせとなっている。

欧州:年平均成長率4.5%の成長地域

ヨーロッパは2番目に大きな地域である。 年平均成長率(CAGR)は4.5%で、2030年には40億米ドルに達すると予想されている。 フランスは、国民車両の電動化を強力に推進している最も著名な欧州諸国のひとつである。 このことが、同国におけるモーターなどの部品市場の成長を促進すると予想される。 使用されている自動車の総台数も増加しており、2015年の439億9,688万台近くから2019年には449億3,948万台近くとなる。 これは、今後より多くの自動車がアフターマーケットの部品やコンポーネントを必要とすることを示している。 フランスにおける自動車の平均年式は、英国、オーストリアなどに比べて高い。 2019年、同国の乗用車の平均車齢は10.2年だった。 一方、小型商用車の平均年数は10.4年、中・大型商用車の平均年数は9.3年、バスの平均年数は7.2年だった。 フランスには、グループPSA、ヴァレオなど、研究開発に投資する自動車メーカーや自動車部品メーカーがある。 ヴァレオは現在、オルタネーター、HVACシステム、 リチウムイオンバッテリークーラーなど、輸送業界の電動化と熱管理、および強化されたコンポーネントに取り組んでいる。

アジア太平洋地域は3番目に大きな地域である。 いくつかの大手企業は、現地のOEMメーカーの需要に応えるため、国内での施設設立に多額の投資を行っている。

例えば、完全子会社であるボルグワーナー・エミッション・システムズ(寧波)は2018年3月、中国の江山に最先端の設計・製造工場を新設した。 中国自動車市場における排ガスおよび熱管理技術に対する需要の高まりに対応するため、新工場ではイグニッションコイル、排熱回収システム(EHRS)、高/低電圧エアヒーター、高電圧液体ヒーターを製造する。 また、ガソリンとディーゼルの排ガス再循環(EGR)システムも生産する。

政府の支援、消費者行動の変化、新しい電子商取引プラットフォームはすべて、乗用車の老朽化に貢献し、中国の自動車アフターマーケットの拡大を促進している。 さらに、オーナーは、保証が切れて自動車が再販されると、コストパフォーマンスが魅力的な軽いサービスチャネルを探すようになる。 これにより、純正部品サプライヤーや独立系アフターマーケットサプライヤーから顧客を引き離すことができる。

自動車用イグニッションコイル市場セグメント別分析

タイプ別

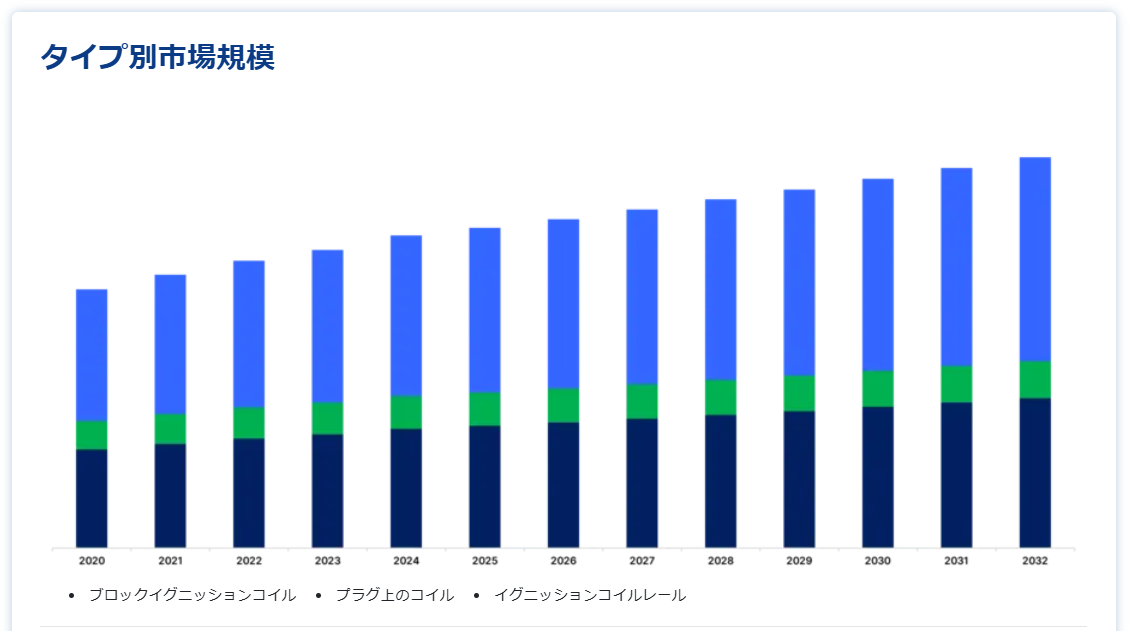

世界の自動車用イグニッションコイル市場は、ブロックイグニッションコイル、コイルオンプラグ、イグニッションコイルレールに区分される。 コイルオンプラグセグメントが最大の市場シェアを占め、予測期間中のCAGRは4.8%と推定される。 ペンシルイグニッションコイルとしても知られるコイルオンプラグイグニッションコイルは、スパークプラグに直接取り付けられている。 スペース需要が少なく、電力損失が最小であるため、この市場は予測期間を通じて大幅に増加する見込みです。 コイルオンプラグ型イグニッションコイルはHTリード線を必要としないため、電力損失が最小限に抑えられる。 コイル・オン・プラグタイプのイグニッションコイルの需要は、排ガス規制の厳格化によって牽引されると予測されており、予測期間中に軽量かつコンパクトなイグニッションシステムの需要が高まると見込まれている。

動作原理別

世界の自動車用イグニッションコイル市場は、シングルスパーク技術とデュアルスパーク技術に区分される。 シングルスパーク技術が最大の市場シェアを占め、予測期間中の年平均成長率は4.5%と予測されている。 シングルスパーク技術は、デュアルスパーク技術に比べて点火角度の調整可能範囲が広い。 また、この技術は点火システムにおける失火の監視をサポートする。 厳しい排ガス規制の実施と代替技術の利用可能性に伴い、シングルスパーク技術の需要は予測期間中にOEMからの需要が大幅に減少すると予想される。 シングルスパークイグニッションコイルのアフターマーケット需要は、予測期間中も相当なものであると予想される。

流通チャネル別

世界の自動車用イグニッションコイル市場は、OEMとアフターマーケットに区分される。 アフターマーケットセグメントが最大の市場シェアを占め、予測期間中の年平均成長率は4.8%と予測されている。 世界中で使用されている多数のガソリン車が、アフターマーケット用イグニッションコイルの需要を牽引すると予測されている。 近年、ガソリン車の需要は大幅に増加している。

例えば、2016年以降、中国で販売される新車(電気自動車を除く)はすべてガソリンを燃料としている。 同様に、欧州連合(EU)では2020年上半期に販売された新車の52.1%がガソリン車だった。 最近販売されたガソリン乗用車のイグニッションコイルは今後数年で交換される可能性が高く、これが予測期間中のアフターマーケット分野の成長を牽引する。

自動車タイプ別

世界の自動車用イグニッションコイル市場は乗用車と商用車に区分される。 乗用車セグメントが世界の自動車用イグニッションコイル市場を支配しており、予測期間中のCAGRは4.5%で成長すると推定されている。 中古車需要の増加と世界的な乗用車の平均車齢は、アフターマーケット用イグニッションコイルの需要を促進すると予想される。

自動車用イグニッションコイル市場セグメンテーション

タイプ別(2021年~2033年)

ブロックイグニッションコイル

プラグ上のコイル

イグニッションコイルレール

動作原理別(2021~2033年)

シングルスパーク技術

デュアルスパークテクノロジー

流通チャネル別 (2021-2033)

OEM

アフターマーケット

自動車タイプ別(2021-2033年)

乗用車

商用車

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の自動車用イグニッションコイル市場規模分析

9. 北米の自動車用イグニッションコイル市場分析

10. ヨーロッパの自動車用イグニッションコイル市場分析

11. APACの自動車用イグニッションコイル市場分析

12. 中東・アフリカの自動車用イグニッションコイル市場分析

13. ラタムの自動車用イグニッションコイル市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***