多関節ロボットの世界市場:可搬重量別(16kg以下、16kg~60kg、60kg~225kg、225kg以上)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Articulated Robot Market by Payload (Upto 16 Kg, 16 Kg to 60 Kg, 60 Kg to 225 Kg, More than 225 Kg), Function (Handling, Welding, Dispensing, Assembling), Type (4-axis or less, 5-axis, 6-axis or more), End Use Industry (Automotive, Electrical and Electronics, Chemicals, Rubber and Plastics, Metal and Machinery, Food and Beverages, Precision Engineering and Optics, Pharmaceuticals and Cosmetics, Others), and Regional Analysis from 2024 to 2031

多関節ロボット市場の規模とシェア分析

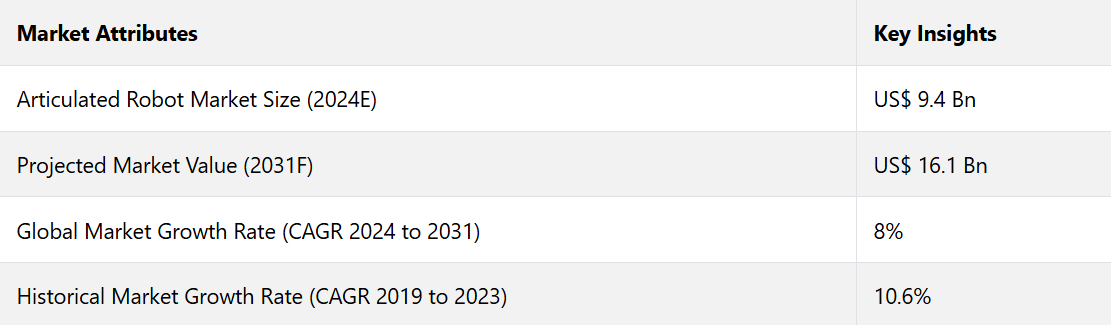

世界の多関節ロボット市場は、2024年から2031年の間に年平均成長率(CAGR)8%で成長すると予測されています。市場規模は、2024年の94億米ドルから、2031年には161億米ドルに達すると見込まれています。

多関節ロボットの世界市場は、主にさまざまな産業、特に自動車、電気・電子、化学、ゴム、プラスチックの各分野におけるロボットの採用拡大によって牽引されています。精密さ、高効率、複雑な作業の実行能力に対する需要の高まりにより、製造および組み立てラインにおける多関節ロボットへの依存度が高まっています。

特に自動車産業などの分野では、溶接、ディスペンシング、組み立てなどの作業を柔軟にこなす能力により、自動化によって運用コストを削減し、生産速度を向上させることができる多関節ロボットが求められています。

国際ロボット連盟(IFR)の2023年の報告書によると、多関節ロボットを含む産業用ロボット市場は、2023年から2026年にかけて年平均成長率(CAGR)11.3%で拡大すると予測されています。また、Statistaによると、2023年の世界のロボット市場は482億米ドルの規模で、多関節ロボットが大きなシェアを占めています。これは主に、電子機器製造や自動車生産などの高成長産業からの需要が原動力となっています。

市場の主なハイライト

- 特に自動車および電子機器分野における自動化の需要の高まりが、多関節ロボットの導入を促進しています。多関節ロボットは、高精度な作業や生産効率の向上にますます活用されるようになっています。

- 多関節ロボットの柔軟性、精度、可搬重量の技術的進歩により、その用途の幅が広がり、製造の自動化における役割が強化されています。

- アジア太平洋地域、特に中国やインドなどの国々における新興産業分野では、製造および組み立てラインへの導入が大幅に増加すると見込まれており、多関節ロボット市場の大幅な成長を後押ししています。

- 人工知能(AI)とモノのインターネット(IoT)を多関節ロボットに統合することで、複雑かつ多様な製造環境を最適化できる、スマートで適応力のある自動化の機会が生まれます。

- 可搬重量別に見ると、60kgから225kgの可搬重量カテゴリーは、さまざまな産業分野における高可搬重量の自動化ソリューションの需要に牽引され、2031年までに年平均成長率(CAGR)8.4%が見込まれています。

- 機能別に見ると、産業分野が溶接工程の自動化を継続し、精度と速度の向上を図るため、溶接セグメントは2031年までに年平均成長率(CAGR)8.8%が見込まれています。

- ドイツは、高度な製造および産業オートメーションの拠点であり続けることから、2031年までの年間平均成長率(CAGR)は7.8%で、欧州市場を独占すると予測されています。

- 韓国は、堅調な産業発展と製造工程におけるロボットソリューションの積極的な導入に支えられ、2031年までの年間平均成長率(CAGR)は8.2%の大幅な成長が見込まれています。

ドイツが欧州の多関節ロボット市場を牽引、自動車分野に重点を置いて力強い成長

ドイツは、ヨーロッパにおいて2031年までの期間に7.8%という顕著なCAGRを達成し、多関節ロボット市場におけるリーダーとしての地位を固めることが予想されます。同国の優位性は、特にロボット自動化の主要な採用分野である自動車製造業における強固な産業基盤に起因しています。ドイツの先進的な技術インフラ、熟練労働力、そしてインダストリー4.0への取り組みは、さまざまな産業における自動化の普及の主な推進要因となっています。

ドイツは、自動車生産ライン、精密工学、その他の産業用途における多関節ロボットの採用により、ヨーロッパ地域をリードしています。これは主に、溶接、組み立て、材料処理などの作業にロボットが使用されている高精度製造の需要によるものです。ヨーロッパは2024年に30%の市場シェアを占めています。

ヨーロッパの他の国々と比較すると、ドイツは製造工程の自動化に重点的に取り組んでおり、大手自動車メーカーのハブとしての役割も担っているため、ヨーロッパ地域の中でも際立っています。ドイツ市場における注目すべき競合企業は、ロボットおよび自動化ソリューションを専門とするKUKA AGです。2024年3月、KUKAは高精度の産業用作業向けに設計された新しいロボットアームを発売し、成長を続ける多関節ロボット市場における同社の地位を強化しました。

電子機器および自動車セクターへの積極的な投資が韓国市場の需要を後押し

東アジアの多関節ロボット市場は、2024年には55%の市場シェアを占める大幅な成長が見込まれており、韓国がその牽引役となっています。韓国では、電子機器および自動車産業向けのロボットへの積極的な投資により、2031年までの年間平均成長率(CAGR)は約8.2%になると予想されています。

政府支援によるスマートファクトリー構想や自動化インセンティブは、韓国市場の地位をさらに強化し、主要製造業セクター全体にわたるロボットシステムの広範な導入を促進しています。韓国は、技術革新において中国が優勢で日本が卓越している中、電子機器や半導体における高精度アプリケーションに重点的に取り組むことで、他国との差別化を図っています。

韓国の中国や日本に対する急速な成長は、小規模ながらもイノベーション主導の製造業部門によって支えられている。これに対し、中国は自動車や電子機器の大量生産組立に多関節ロボットを多用し、日本はロボットのイノベーションに重点を置いているため、明確な競争が生まれている。

日本の大手企業である安川電機は、2024年1月に精密産業における多軸操作に最適化された新型の多関節ロボットを発表しました。これは、この地域における競争上の優位性を強調するものです。

225kg以上の多関節ロボットが、重作業産業の強い需要を背景にリード

多関節ロボット市場は大幅な成長が見込まれており、中でも「225kg以上」の可搬重量カテゴリーが市場を牽引し、年平均成長率(CAGR)8.3%を達成すると予測されています。このセグメントは、自動車、金属、機械、建設などの産業における重作業用途で不可欠な役割を果たしていることから、世界的に34%以上の大きな市場シェアを占めています。これらのロボットは、大型部品の組み立て、重量物の搬送、過酷な環境下での高精度作業など、重要な作業に欠かせません。

60キログラムから225キログラムのカテゴリーは、力強い成長を見せている一方で、主に溶接や材料塗布などの中規模の製造作業における汎用性から好まれています。世界的に見ると、「225kg超」のセグメントは自動車産業で注目を集めており、自動車の車体や大型機械の組み立てに活用されています。金属および機械産業では、他に類を見ない効率性で大規模生産を支えています。人間の労働力と比較して、作業の安全性、一貫性、生産性を向上させるという需要が、その採用を促進しており、高度に自動化された経済において優位性を発揮しています。このカテゴリーにおける有力な競合企業はファナック株式会社です。

- 2024年3月、ファナックは自動車や重機製造などの分野をターゲットに、極めて高い耐久性と精度を追求した新型の高可搬重量多関節ロボットシリーズを発表した。この発表は、このセグメントにおける同社の競争優位性を際立たせるものとなった。

ハンドリングセグメントが好調な成長と業界の精密さへの需要によりリード

多関節ロボット市場のハンドリングセグメントは、さまざまな業界におけるマテリアルハンドリング、荷役作業への幅広い利用を背景に、2024年から2031年までの年間平均成長率(CAGR)は7.6%と予測されています。このハンドリング用多関節ロボットは、繰り返し作業を高い精度と信頼性で効率的に行う能力により、2024年には47%という大きな市場シェアを占め、各業界で欠かせないものとなっています。こうした分野には、速度と精度が不可欠な自動車や電子機器の製造業などが含まれます。

ハンドリングロボットは、特に生産ラインへのシームレスな統合が評価されており、物流、倉庫、重工業の現場におけるワークフローの改善に役立っています。世界的に見ると、ハンドリングロボットは生産ラインへのシームレスな統合が評価されており、物流、倉庫、重工業の現場における最適化されたワークフローをサポートしています。

自動車業界では、組み立て工程における部品の搬送にロボットが使用されており、電子機器業界では、精密な部品の取り扱いに使用されています。KUKA AGは、ハンドリングロボット分野における有力な競合企業です。

- 2024年2月、KUKAはAI駆動の制御システムを搭載した先進的なハンドリングロボットを発表し、物流および製造用途における効率性の向上を目指しました。

市場導入とトレンド分析

多関節ロボットの世界市場は、オートメーションの進歩と、あらゆる産業における効率性向上の需要の高まりにより、成長の機会が拡大しています。特にアジア太平洋地域の新興市場では、自動車および電子機器の製造において多関節ロボットの導入が大幅に進んでいます。

AIとIoTの統合が進むことで、インテリジェントなオートメーションソリューションへの道が開かれ、イノベーションと成長の大きな可能性を秘めたダイナミックな市場の形成が進んでいます。現在、市場では、より高い可搬重量のロボットの採用拡大や、人間と協働するように設計された協働ロボットの普及といった傾向が見られます。

自動車、電子機器、食品加工などの主要産業では、高精度の作業に多関節ロボットを導入し、運用コストの削減と生産性の向上を実現しています。 また、政府も好条件の政策を通じて自動化の導入を支援しており、市場の勢いをさらに後押ししています。

進化するトレンドは、特定のエンドユーザー用途と密接に関連しています。例えば、自動車産業では溶接や組み立てに多関節ロボットが広く使用されていますが、電子機器メーカーでは精密なハンドリングやディスペンシング作業に活用されています。この相関関係は、エンドユーザーの多様なニーズに応えるためにカスタマイズされたロボットソリューションの重要性が増していることを示しており、市場の継続的な拡大を確実なものにしています。

これまでの成長と今後の見通し

多関節ロボットの成長率は10.6%で、これは主に自動車、電子機器、化学などの産業における初期の自動化需要によるものです。これらの産業が生産性と精度の向上を求めたため、ロボットが組み立て、材料処理、溶接などの作業に採用されました。この需要の急増は、労働力不足と品質管理の必要性によるもので、自動化は重要な投資となりました。

市場が成熟するにつれ、先進地域における成長は鈍化し始めました。それでも、新興市場と協働ロボットの進歩は、引き続き力強い成長機会をもたらしています。ロボットシステムへの人工知能および機械学習の統合は、ロボットの能力をさらに拡大します。

- 2024年3月、ABBは自動車業界全体の生産ラインにおけるエネルギー効率の向上と運用コストの削減を目的とした新世代の多関節ロボットを発表しました。

多関節ロボットの販売は、2024年から2031年の予測期間において、年平均成長率(CAGR)8%を記録すると推定されています。

市場成長の推進要因

製造業における自動化の需要の高まりが、多関節ロボットの需要を後押し

製造業における自動化の需要の高まりは、多関節ロボット市場の成長の主要な推進要因のひとつです。自動車、電子機器、消費財などの産業では、より高い効率性、精度、スピードが求められており、組立、マテリアルハンドリング、溶接などの作業にロボットによる自動化がますます導入されています。これらのロボットは、ヒューマンエラーを低減し、一貫した品質を確保し、生産性を向上させるため、生産ラインに不可欠なものとなっています。

業務効率の改善に重点が置かれ、競争優位性を維持する必要性が高まる中、多関節ロボットの導入が引き続き推進されています。AI、機械学習、IoTなどの自動化技術の技術的進歩により、多関節ロボットの能力がさらに強化され、生産環境への統合がさらに進んでいます。特に、中国やドイツなど、競争力を維持するために自動化が不可欠な世界の製造拠点では、インダストリー4.0の手法の導入が加速しています。

- 2024年1月、KUKA AGはAIを統合し、生産プロセスを最適化するフレキシブルな生産システム向けに設計された新しいロボットを発表しました。

人件費の高騰と人手不足が関節型ロボットの導入を促進

人件費の高騰と労働力不足により、産業分野では多関節ロボットの導入が進んでいます。 特定の地域では賃金が上昇し労働力が減少しているため、企業は品質を維持しながらも、業務コストを削減する圧力が高まっています。 多関節ロボットは、生産工程の合理化と労働力への依存度の低減を可能にする効果的なソリューションです。

ロボットは休憩なしで24時間稼働できるため、長期的なコストを抑えながら生産量を増やすことに貢献し、労働集約型の業務が多い産業分野では重要な要素となります。この変化は、特に米国やヨーロッパなどの先進国経済において顕著であり、製造業における労働力不足が深刻化しています。 繰り返し作業や危険を伴う作業を自動化することで、多関節ロボットは労働力不足の緩和に役立つだけでなく、生産ラインの安全性の向上にも貢献します。

- 2024年2月、ファナック株式会社は、自動車組立ライン用の最新型多関節ロボットモデルを発表しました。このロボットは、特に危険な作業における労働力不足を解消するために設計されており、効率性と作業員の安全性の両方を向上させます。

市場の抑制要因

製造工程への多関節ロボットの統合

既存の製造工程への多関節ロボットの統合は依然として大きな課題です。特に、旧式のレガシーシステムを使用している業界では、新しいロボット技術を効果的に統合するには大幅な変更が必要となるため、この傾向が顕著です。このような統合の問題は、導入期間と展開の全体的なコストの両方を増加させ、特に小規模な企業ではロボットの導入を妨げる要因となります。

高度なロボットシステムの操作やメンテナンスを担当できる熟練労働者の不足が深刻化しています。ロボットの性能が向上するにつれ、訓練を受けた人材に対する需要も高まっています。この熟練労働者の不足により、特に専門的なトレーニングプログラムへのアクセスが限られている地域では、ロボットの導入が遅れています。

主な市場機会

新興市場における多関節ロボットの需要の高まり

新興市場では多関節ロボットの需要が増加しており、中でも製造業が活況を呈する中国が牽引役となっています。政府主導のイニシアティブとハイテク製造への重点的な取り組みに支えられた同国の産業オートメーションへの取り組みは、多関節ロボットの導入に大きな機会をもたらしています。

電子機器、自動車、消費財の各業界の生産ラインにロボットが統合され、政府によるイノベーション奨励策が追い風となり、中国は圧倒的な市場としての地位を確立しています。この傾向は、Hikvisionのロボット部門であるHikrobotのような企業が、中国国内のメーカーが電子機器組み立てなどの産業で生産性を向上させるのを支援するために、高度なロボットソリューションを導入していることにも表れています。中国の自動化推進、特に産業部門における推進に呼応して、市場は急速に成長すると見込まれています。

ドイツ、多関節ロボットとAIの統合を活用し、自動車および産業分野の効率化を実現

自動車および産業分野の先進国として知られるドイツは、多関節ロボットと人工知能(AI)の統合を活用しています。同国が掲げるインダストリー4.0およびスマート製造システムへの取り組みは、AI駆動のロボットソリューションの導入に大きな可能性をもたらします。

ドイツは欧州連合(EU)の中でもオートメーション導入をリードしており、産業分野では精密溶接、マテリアルハンドリング、組み立てなどの作業にロボットをますます活用するようになっています。この傾向を示す例として、KUKA RoboticsはAIベースのソリューションをBMWなどの大手自動車メーカーに導入しています。インテリジェントで自己学習機能を備えたロボットへのシフトは、業務効率を高めると同時に、より柔軟で適応力のある生産ラインを実現します。

多関節ロボット市場の競合状況

多関節ロボット市場は競争が激しく、KUKA Robotics、ABB Ltd.、ファナック株式会社、安川電機株式会社などの主要企業が世界市場をリードしています。これらの企業は、AI、機械学習、自動化の技術的進歩を活用し、自動車、電子機器、物流などの業界に多様なロボットソリューションを提供しています。

戦略的パートナーシップ、買収、地域拡大は、成長市場における地位を確保する上で重要な要素となっています。成長を促進するために、これらの企業は製品ポートフォリオの拡大と技術力の強化に重点的に取り組んでいます。例えば、KUKA Roboticsは自動車分野のオートメーションソリューションに多額の投資を行っています。一方、ABBはロボットの性能向上のためにAIの統合を重視しています。

ファナックや安川電機は、産業オートメーションの急増を活かすため、アジア太平洋地域での存在感を拡大し、長期的な成長に向けた体制を整えています。これらの戦略により、世界的なオートメーション需要の高まりに対応しながら、リーダーシップを維持することが可能になります。

最近の業界動向

- 2024年3月、KUKA Roboticsは、柔軟な製造環境における軽量アプリケーション向けに設計された新型のKUKA LBR iisyシリーズを発表した。この新型ロボットアームは、電子機器や消費財などの業界における自動化能力を強化し、精度と使いやすさを向上させる。

- 2024年2月、ABB Ltd.は、AI駆動のロボットシステムを専門とする米国企業、パス・ロボティクスを買収し、ロボット自動化ソリューションを拡大した。この買収により、ABBはAI駆動の自動化における足場を強化し、自動車や物流などの産業におけるインテリジェントロボットの需要増加を最大限に活用する体制を整えた。

- 2024年1月、ファナック株式会社は自動車産業向けに新しいロボットシリーズを発表し、AI駆動の制御システムの強化を強調した。この進歩は、ロボットの適応性を向上させることで、自動車組立ラインの柔軟性を高め、ダウンタイムを削減することを目的としている。

- 2023年12月、安川電機株式会社はタイに新施設を開設し、東南アジアにおける生産能力を拡大した。この拡大は、特にエレクトロニクスや食品加工などの産業における、アジア太平洋地域全体でのオートメーションソリューションに対する高まる需要に対応することを目的としています。

- 2023年11月、ユニバーサルロボット(Teradyne Inc.の子会社)は、両社のロボット技術における強みを組み合わせ、協働ロボット(コボット)用の統一プラットフォームを開発するために、斗山ロボットと提携しました。この提携は、多様な産業にわたる中小企業向けにより多用途でコスト効率の高いロボットの開発に重点を置いています。

多関節ロボット市場のセグメンテーション

可搬重量別

- 16kg以下

- 16kg~60kg

- 60kg~225kg

- 225kg超

機能別

- ハンドリング

- 溶接

- ディスペンシング

- 組み立て

タイプ別

- 4軸以下

- 5軸

- 6軸以上

用途別産業

- 自動車

- 電気・電子

- 化学、ゴム、プラスチック

- 金属、機械

- 食品、飲料

- 精密工学、光学

- 医薬品、化粧品

- その他

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中南米

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. 世界の多関節ロボット市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の発展と主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要な傾向

2.3. マクロ経済的要因

2.3.1. 世界のセクター別展望

2.3.2. 世界のGDP成長見通し

2.3.3. その他のマクロ経済要因

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

2.6. 規制環境

2.7. バリューチェーン分析

2.7.1. 原材料サプライヤーのリスト

2.7.2. 製品メーカーの一覧

2.7.3. 製品流通業者の一覧

2.7.4. エンドユーザーの一覧

2.8. PESTLE分析

2.9. ポーターのファイブフォース分析

3. 価格動向分析、2018年~2031年

3.1. 主なハイライト

3.2. 製品価格に影響を与える主な要因

3.3. ペイロード別の価格分析

3.4. 地域別価格と過去の推移および将来の成長動向

4. 世界の多関節ロボットの展望:過去(2018~2023年)と予測(2024~2031年)

4.1. 主なハイライト

4.1.1. 市場規模(台数)予測

4.1.2. 市場規模(百万米ドル)および前年比成長率

4.1.3. 絶対$機会

4.2. 市場規模(百万米ドル)および数量(単位)の分析と予測

4.2.1. 市場規模(百万米ドル)および数量(単位)の分析、2018年~2023年

4.2.2. 現在の市場規模(US$ Mn)および数量(単位)の分析と予測、2024年~2031年

4.3. グローバル多関節ロボットの見通し:ペイロード

4.3.1. はじめに / 主な調査結果

4.3.2. ペイロード別の市場規模(US$ Mn)および数量(単位)の分析、2018年~2023年

4.3.3. ペイロード別の現在の市場規模(百万米ドル)および数量(単位)の分析と予測、2024年~2031年

4.3.3.1. 16kg以下

4.3.3.2. 16kg~60kg

4.3.3.3. 60kg~225kg

4.3.3.4. 225kg超

4.4. 市場魅力度分析:ペイロード

4.5. 世界の多関節ロボットの見通し:機能

4.5.1. はじめに/主な調査結果

4.5.2. 機能別、2018年~2023年の市場規模(米ドル百万)および数量(単位)分析

4.5.3. 機能別:現在の市場規模(百万米ドル)および数量(単位)分析と予測、2024年~2031年

4.5.3.1. ハンドリング

4.5.3.2. 溶接

4.5.3.3. ディスペンシング

4.5.3.4. 組み立て

4.6. 市場の魅力分析:機能

4.7. 世界の多関節ロボットの展望:タイプ別

4.7.1. はじめに/主な調査結果

4.7.2. タイプ別 市場規模(百万米ドル)および数量(単位)分析、2018年~2023年

4.7.3. タイプ別 市場規模(百万米ドル)および数量(単位)分析と予測、2024年~2031年

4.7.3.1. 4軸以下

4.7.3.2. 5軸

4.7.3.3. 6軸以上

4.8. 市場魅力度分析:種類

4.9. 世界の多関節ロボットの見通し:最終用途産業

4.9.1. はじめに / 主な調査結果

4.9.2. 用途産業別、2018年から2023年の市場規模(百万米ドル)および数量(単位)の推移

4.9.3. 用途産業別、2024年から2031年の市場規模(百万米ドル)および数量(単位)の推移と予測

4.9.3.1. 自動車

4.9.3.2. 電気・電子

4.9.3.3. 化学・ゴム・プラスチック

4.9.3.4. 金属・機械

4.9.3.5. 食品・飲料

4.9.3.6. 精密工学・光学

4.9.3.7. 製薬・化粧品

4.9.3.8. その他

4.10. 市場の魅力分析:最終用途産業

5. 世界の多関節ロボットの見通し:地域

5.1. 主なハイライト

5.2. 地域別、2018年~2023年の市場規模(百万米ドル)および数量(単位)の分析

5.3. 地域別、2024年から2031年の現在の市場規模(US$ Mn)および数量(単位)の分析と予測

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場の魅力分析:地域

6. 北米多関節ロボットの見通し:歴史(2018~2023年)および予測(2024~2031年)

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2018~2023年の歴史的市場規模(US$ Mn)および数量(単位)分析

6.3.1. 国別

6.3.2. ペイロード別

6.3.3. 機能別

6.3.4. タイプ別

6.3.5. 最終用途産業別

6.4. 国別現在の市場規模(US$ Mn)および数量(単位)の分析と予測、2024年~2031年

6.4.1. 米国

6.4.2. カナダ

6.5. ペイロード別現在の市場規模(百万米ドル)および数量(単位)の分析と予測、2024年~2031年

6.5.1. 16キログラム以下

6.5.2. 16キログラム~60キログラム

6.5.3. 60kg~225kg

6.5.4. 225kg超

6.6. 機能別、2024年~2031年の市場規模(US$ Mn)および数量(単位)の分析と予測

6.6.1. ハンドリング

6.6.2. 溶接

6.6.3. ディスペンシング

6.6.4. 組み立て

6.7. タイプ別、2024年から2031年の現在の市場規模(US$ Mn)と数量(単位)の分析と予測

6.7.1. 4軸以下

6.7.2. 5軸

6.7.3. 6軸以上

6.8. 用途産業別、2024年から2031年の市場規模(百万米ドル)と数量(単位)の分析と予測

6.8.1. 自動車

6.8.2. 電気・電子

6.8.3. 化学・ゴム・プラスチック

6.8.4. 金属・機械

6.8.5. 食品・飲料

6.8.6. 精密工学および光学

6.8.7. 製薬および化粧品

6.8.8. その他

6.9. 市場の魅力分析

7. 欧州多関節ロボットの見通し:歴史(2018~2023年)および予測(2024~2031年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別:市場規模(米ドル百万)および数量(単位)分析、2018年~2023年

7.3.1. 国別

7.3.2. ペイロード別

7.3.3. 機能別

7.3.4. タイプ別

7.3.5. 用途産業別

7.4. 国別、2024年から2031年の現在の市場規模(US$ Mn)および数量(単位)の分析と予測

7.4.1. ドイツ

7.4.2. フランス

7.4.3. 英国

7.4.4. イタリア

7.4.5. スペイン

7.4.6. ロシア

7.4.7. トルコ

7.4.8. その他の欧州

7.5. ペイロード別、2024年から2031年の市場規模(百万米ドル)と数量(単位)の分析と予測

7.5.1. 16kg以下

7.5.2. 16kgから60kg

7.5.3. 60kg~225kg

7.5.4. 225kg超

7.6. 機能別 市場規模(US$ Mn)および数量(単位)分析と予測、2024年~2031年

7.6.1. ハンドリング

7.6.2. 溶接

7.6.3. ディスペンシング

7.6.4. 組み立て

7.7. タイプ別現在の市場規模(US$ Mn)および数量(単位)分析と予測、2024年~2031年

7.7.1. 4軸以下

7.7.2. 5軸

7.7.3. 6軸以上

7.8. 用途産業別、2024年から2031年の市場規模(百万米ドル)および数量(単位)の分析と予測

7.8.1. 自動車

7.8.2. 電気・電子

7.8.3. 化学・ゴム・プラスチック

7.8.4. 金属・機械

7.8.5. 食品・飲料

7.8.6. 精密工学および光学

7.8.7. 医薬品および化粧品

7.8.8. その他

7.9. 市場の魅力分析

8. 東アジア多関節ロボットの見通し:2018年~2023年の実績および2024年~2031年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2018年~2023年の市場規模(US$ Mn)および数量(単位)分析

8.3.1. 国別

8.3.2. ペイロード別

8.3.3. 機能別

8.3.4. タイプ別

8.3.5. 最終用途産業別

8.4. 国別、2024年から2031年の現在の市場規模(百万米ドル)および数量(単位)の分析と予測

8.4.1. 中国

8.4.2. 日本

8.4.3. 韓国

8.5. ペイロード別、現在の市場規模(US$ Mn)および数量(単位)の分析と予測、2024年~2031年

8.5.1. 16kg以下

8.5.2. 16kg~60kg

8.5.3. 60kg~225kg

8.5.4. 225kg超

8.6. 機能別、2024年から2031年の市場規模(US$ Mn)および数量(単位)の分析と予測

8.6.1. ハンドリング

8.6.2. 溶接

8.6.3. ディスペンシング

8.6.4. 組み立て

8.7. タイプ別:市場規模(百万米ドル)および数量(単位)分析と予測、2024年~2031年

8.7.1. 4軸以下

8.7.2. 5軸

8.7.3. 6軸以上

8.8. 最終用途産業別、2024年から2031年の市場規模(百万米ドル)および数量(単位)の分析と予測

8.8.1. 自動車

8.8.2. 電気・電子

8.8.3. 化学・ゴム・プラスチック

8.8.4. 金属・機械

8.8.5. 食品・飲料

8.8.6. 精密工学および光学

8.8.7. 医薬品および化粧品

8.8.8. その他

8.9. 市場の魅力分析

9. 南アジアおよびオセアニア多関節ロボットの見通し:歴史(2018~2023年)および予測(2024~2031年)

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2018年~2023年の市場規模(US$ Mn)および数量(単位)分析

9.3.1. 国別

9.3.2. ペイロード別

9.3.3. 機能別

9.3.4. タイプ別

9.3.5. 最終用途産業別

9.4. 国別、2024年から2031年の現在の市場規模(US$ Mn)および数量(単位)の分析と予測

9.4.1. インド

9.4.2. 東南アジア

9.4.3. オーストラリア・ニュージーランド

9.4.4. 南アジア・オセアニアのその他

9.5. ペイロード別現在の市場規模(US$ Mn)および数量(単位)分析と予測、2024年~2031年

9.5.1. 16kg以下

9.5.2. 16kgから60kg

9.5.3. 60kgから225kg

9.5.4. 225kg超

9.6. 機能別現在の市場規模(US$ Mn)および数量(単位)分析と予測、2024年から2031年

9.6.1. ハンドリング

9.6.2. 溶接

9.6.3. ディスペンシング

9.6.4. 組み立て

9.7. タイプ別、2024年から2031年の市場規模(US$ Mn)と数量(単位)の分析と予測

9.7.1. 4軸以下

9.7.2. 5軸

9.7.3. 6軸以上

9.8. 用途産業別市場規模(US$ Mn)および数量(単位)分析と予測、2024年~2031年

9.8.1. 自動車

9.8.2. 電気・電子

9.8.3. 化学・ゴム・プラスチック

9.8.4. 金属・機械

9.8.5. 食品および飲料

9.8.6. 精密工学および光学

9.8.7. 医薬品および化粧品

9.8.8. その他

9.9. 市場魅力度分析

10. ラテンアメリカ多関節ロボット市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2018年から2023年の市場規模(米ドル百万)および数量(単位)分析

10.3.1. 国別

10.3.2. ペイロード別

10.3.3. 機能別

10.3.4. タイプ別

10.3.5. 最終用途産業別

10.4. 国別現在の市場規模(US$ Mn)および数量(単位)の分析と予測、2024年~2031年

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. ラテンアメリカその他

10.5. ペイロード別、2024年から2031年の市場規模(百万米ドル)と数量(単位)の分析と予測

10.5.1. 16kg以下

10.5.2. 16kgから60kg

10.5.3. 60kgから225kg

10.5.4. 225kg超

10.6. 機能別、2024年から2031年の市場規模(百万米ドル)および数量(単位)の分析と予測

10.6.1. ハンドリング

10.6.2. 溶接

10.6.3. ディスペンシング

10.6.4. 組み立て

10.7. タイプ別:市場規模(百万米ドル)および数量(単位)分析と予測、2024年~2031年

10.7.1. 4軸以下

10.7.2. 5軸

10.7.3. 6軸以上

10.8. 最終用途産業別、2024年から2031年の市場規模(百万米ドル)と数量(単位)の分析と予測

10.8.1. 自動車

10.8.2. 電気・電子

10.8.3. 化学・ゴム・プラスチック

10.8.4. 金属・機械

10.8.5. 食品および飲料

10.8.6. 精密工学および光学

10.8.7. 医薬品および化粧品

10.8.8. その他

10.9. 市場魅力度分析

11. 中東およびアフリカ多関節ロボットの見通し:歴史(2018~2023年)および予測(2024~2031年)

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2018~2023年の歴史的市場規模(US$ Mn)および数量(単位)分析

11.3.1. 国別

11.3.2. ペイロード別

11.3.3. 機能別

11.3.4. タイプ別

11.3.5. 最終用途産業別

11.4. 国別現在の市場規模(US$ Mn)および数量(単位)の分析と予測、2024年~2031年

11.4.1. GCC諸国

11.4.2. エジプト

11.4.3. 南アフリカ

11.4.4. 北アフリカ

11.4.5. 中東およびアフリカのその他地域

11.5. ペイロード別現在の市場規模(百万米ドル)および数量(単位)分析と予測、2024年~2031年

11.5.1. 16kg以下

11.5.2. 16kg超~60kg以下

11.5.3. 60kg超~225kg以下

11.5.4. 225kg超

11.6. 機能別、2024年から2031年の市場規模(百万米ドル)と数量(単位)の分析と予測

11.6.1. ハンドリング

11.6.2. 溶接

11.6.3. ディスペンシング

11.6.4. 組み立て

11.7. タイプ別:市場規模(百万米ドル)および数量(単位)分析と予測、2024年~2031年

11.7.1. 4軸以下

11.7.2. 5軸

11.7.3. 6軸以上

11.8. 用途産業別の市場規模(百万米ドル)および数量(単位)の分析と予測、2024年~2031年

11.8.1. 自動車

11.8.2. 電気・電子

11.8.3. 化学・ゴム・プラスチック

11.8.4. 金属・機械

11.8.5. 食品および飲料

11.8.6. 精密工学および光学

11.8.7. 医薬品および化粧品

11.8.8. その他

11.9. 市場魅力度分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. ペイロード別の競争の激しさのマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***