バニラビーンズの世界市場:製品タイプ別(生、加工、スパイスバニラビーンズ)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Vanilla Bean Market by Product Type (Raw, Processed, Spiced Vanilla Beans), Nature (Organic and Conventional), End Use (Food, Beverages, Cosmetics & Personal Care, Pharmaceutical, Nutraceuticals, Household/Retail), Origin (Madagascar, Mexican, Tahitian, Indonesian, and Ugandan), Sales Channel (Business to Business and Business to Consumer), and Regional Analysis from 2024 to 2031

バニラビーンズ市場の規模とシェア分析

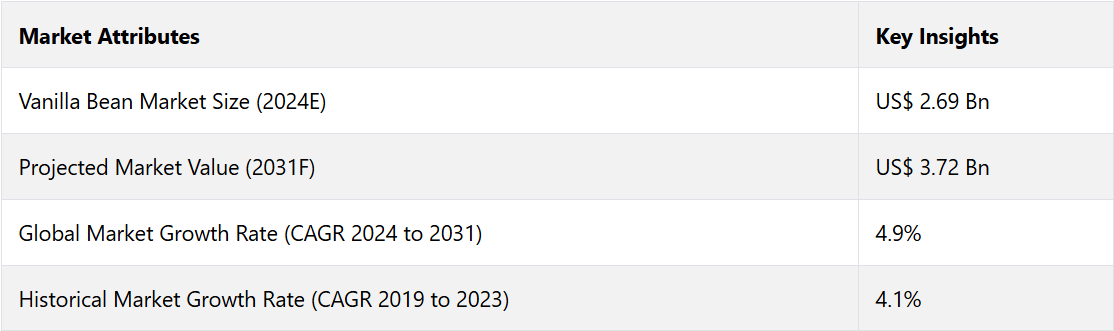

世界のバニラビーンズ市場は、2024年には26億9000万米ドルに達すると推定されています。評価期間中、年平均成長率(CAGR)4.9%で成長し、2031年には37億2000万米ドルに達すると予測されています。

バニラは様々な業界で広く使用されている材料であり、2024年にはマダガスカルが世界最大の生産国となり、世界のバニラ供給量の79%を占める見通しです。インドネシアとメキシコは代替供給源として台頭しており、インドネシアは持続可能な生産方法で注目を集めています。

米国の食品および飲料業界では、クリーンラベルや天然フレーバーに対する消費者の好みに後押しされ、焼き菓子、アイスクリーム、飲料にバニラを大量に使用しています。例えば、

- 2024年9月には、SMOORとHangyo Ice Creamが、バニラビーンズ、ローストアーモンドとコーヒー、ドライフルーツ、塩キャラメルなどを使用したグルメアイスクリームシリーズをインドで発売します。

製薬業界では、抗酸化作用や抗菌作用、バニラを配合した化粧品などの革新的な用途にバニラが利用されています。バニラ市場は、気候変動への耐性や調達価格の変動などの課題に対応しながら、さらに成長すると見込まれています。

市場の主なハイライト

- 食品や飲料に対する高品質で自然な味わいへの要望の高まりが、バニラビーンズ市場を牽引しています。

- 米国およびカナダではベーカリーや菓子類の人気が高まっているため、バニラビーンズの需要も増加しています。

- 健康効果や環境への配慮が認識されているため、有機栽培や持続可能な方法で生産されたバニラ製品の人気が高まっています。

- 職人技やグルメ志向の食品製造における高品質なバニラビーンズの需要の高まりにより、さまざまな料理の風味が向上しています。

- 自然志向の高まりにより、オーガニックのバニラビーンズは市場シェアの69%を占めると推定されています。

- 原産地別では、風味の豊かさにより、マダガスカル産のバニラビーンズの市場シェアは2024年には79%に達すると予測されています。

- 北米では、職人によるカフェの増加により、2024年には市場シェア42.4%を獲得すると推定される。

- ヨーロッパでは、食品レシピの開発により、2024年には市場シェア28.3%を獲得すると予測される。

北米における職人技による食品トレンドの拡大がバニラの生産量を急増

北米では、特に食品および飲料部門において、バニラ風味製品に対する需要が大幅に増加しています。2024年には北米の市場シェアが42.4%に達する見込みです。

- 2022年には、プレミアム製品やクリーンラベル製品の増加を主な要因として、米国のバニラおよびバニラ風味製品の市場が6%成長しました。消費者は食品に高品質で自然な素材を求める傾向が強まっており、バニラのクリーンでアロマティックな特徴は、こうした嗜好に合致しています。

メーカー各社は、植物由来や乳製品不使用の代替品など、バニラを製品に組み込む新しい方法を模索しています。また、職人による手作りの食品や工芸品的な食品のトレンドが強まっていることも、高品質なバニラの需要を押し上げています。こうした傾向は今後も続くと見られており、それは、北米の消費者の嗜好が変化する中で、バニラが依然として不可欠な存在であることを示しています。

バニラ風味製品の需要が欧州全域で新たな機会を生み出す

食品や飲料における天然の高品質な素材への需要の高まりが、欧州におけるバニラビーンズ部門の大幅な拡大を後押ししています。欧州のバニラ市場は2024年には28.3%のシェアを占める見通しです。ドイツはバニラの主要な生産国および流通国の一つであり、欧州において重要な位置を占めています。

- ドイツのバニラのサプライチェーンにおける重要な位置づけは、2023年には同国のバニラの63%が生産国から直接輸入されたという事実によって示されています。

ドイツの輸入業者や食品メーカーが意図的に製品ラインナップを広げたことにより、バニラ風味の製品がヨーロッパ全土で広く入手可能になりました。この強力なサプライチェーンと市場の成長は、高品質で自然な素材を求める消費者からの高まる需要を満たすドイツの能力を示しています。

バニラのオーガニック性質が市場成長を促進

オーガニック食品や非遺伝子組み換え食品への需要の高まりにより、オーガニックバニラビーンズの需要も大幅に増加しています。調査によると、2023年にはオーガニックバニラの販売は世界的に20%増加し、米国と欧州が2大市場となっています。

富裕層を中心に、オーガニック食品を食べる健康上の利点に関する知識が深まり、バニラビーンズ市場の拡大を後押ししています。人工添加物や農薬を使用しない製品を求めるクリーンラベル運動も、有機バニラビーンズ市場の成長を後押ししています。2024年には、有機バニラビーンズが市場シェアの69%を占めました。

プレミアム成分としての有機バニラの需要は、2023年にマダガスカルの多くのバニラ農園が厳しい有機農業要件を遵守していることが認定されたことで、さらに後押しされました。

マダガスカル産バニラビーンズの豊かな風味が需要を後押し

マダガスカル産のバニラビーンズは、2024年には市場シェアの79%を占めることが予想されています。世界市場におけるバニラのリーダーであるマダガスカルは、その独特の風味と香りのため、2020年には2,975トンのスパイスを生産しました。

作物の病気や気候変動などの障害にもかかわらず、業界の確立された生産インフラと手頃な価格の労働力により、生産量は維持されています。世界のバニラ市場の80%以上を占めるマダガスカルでは、サプライチェーンが中断したにもかかわらず、出荷量は増加しています。

バニラ産業は持続可能性を向上させ、フェアトレードや有機栽培などの認証により、世界中の倫理的な顧客を引き付けています。マダガスカルが世界市場で優位を占めているのは、人件費の削減により実現した競争力のある価格によるものです。

市場の紹介と傾向分析

バニラビーンズの購入者は、国内顧客と商業顧客に分類され、商品として取引されています。国内消費者は完成品を購入しますが、工業用顧客は商品としてのバニラビーンズを購入します。

食品および飲料業界では、バニラはシロップ、ジャム、ゼリーの香料として使用されています。バニラには抗菌および抗酸化作用があるため、肌の洗浄、肌の状態の改善、不安や悲しみの軽減にも使用されています。

さまざまな分野で共通して使用されるマダガスカルは、2023年には世界のバニラ供給量の80%を供給する世界最大のサプライヤーとなる見込みです。代替サプライヤーとしては、メキシコとインドネシアがよりよく知られるようになってきており、インドネシアは環境に配慮した手法で知られています。

- バニラの消費量は北米が最も多く、2023年までに17億2000万米ドルを超える市場に成長すると予想されています。天然でクリーンな風味を求める顧客の需要に応えるため、米国の食品および飲料業界では、焼き菓子、アイスクリーム、飲料に広くバニラが使用されています。

需要は、農家への適正な報酬の支払い、高水準の品質維持など、倫理的かつ持続可能なバニラ調達慣行に沿ったものです。 バニラは抗がん作用と抗酸化作用があるため、製薬業界でも使用されており、世界的な需要の高まりとバニラビーンズの国際貿易の利益につながっています。

過去の成長と今後の見通し

世界のバニラビーンズ市場は、2019年から2023年の期間に年平均成長率(CAGR)4.1%を記録しました。食品および飲料業界の拡大により、製パンおよび製菓業界におけるバニラ風味の需要が高まっています。本物のバニラビーンズの需要も高まっており、ミレニアル世代は贅沢でクリーミーな商品により強い関心を寄せています。

世界的なオーガニック食品への傾向が、合成香料よりも健康的な代替品として天然バニリンの採用を後押ししています。バニラエッセンスを含む製品には、クリーム、ローション、保湿剤、スキンケア製品、ヘアケア製品、フェイスマスク、香水などがあります。

天然由来の治療や医療用途への需要の高まりは、製薬業界の成長見通しを示しています。バニラビーンズの需要は、2024年から2031年の間に4.9%という好調な年平均成長率を記録すると推定されています。

市場成長の要因

消費者の需要の高まりにより、バニラの採用が増加

天然でクリーンな素材であるバニラは、食品および飲料分野での多くの用途により、ますます人気が高まっています。 ベーカリー製品、高級アイスクリーム、飲料の感覚的な魅力を高める能力により、2023年の世界的な使用量は3,000トンに達しました。

健康志向の高まりを受けて、バニラは機能性食品や植物由来の乳製品代替品にもますます活用されるようになっています。2023年には、マダガスカルの持続可能なバニラ認証イニシアティブにより輸出量が10%増加し、スターバックスが「バニラオートラテ」を発売しました。このパターンは、倫理的な供給源から採れたバニラに対する需要の高まりを示しています。

バニラの時代を超えた魅力と革新的な貢献は、スーパープレミアムアイスクリーム業界のようなプレミアム市場において明白です。2024年半ばまでに、北米やヨーロッパなどの主要な小売市場における新製品の40%以上を占めることが予想されています。

売上を押し上げる新しいフレーバーのトレンド

バニラは、食品や飲料のトレンドを変化させる柔軟性と、歴史的な風味をアイスクリームやスイーツなどの現代的な料理の革新と融合させる能力により、変化する顧客の嗜好を満たす上で不可欠な要素となっています。

- ノスタルジーと、世界各地の味を融合させて独特な料理体験を生み出すフュージョン料理への応用により、2023年にはバニラアイスクリームの市場は世界的に5%拡大しました。 さらに、果物、ハーブ、スパイスとの組み合わせに適応できるという点も、その存在感を強めています。

ネスレのような大手食品ブランドは、2024年の製品イノベーションにバニラを取り入れており、特にプレミアム製品や植物由来製品に多く使用されています。これは、市場トレンドを形成し、さまざまな分野で成長を促進するバニラの汎用性によるものです。

市場抑制要因

高い生産コストと供給量の変動がバニラビーンズの需要を制限

手作業による受粉や入念な収穫など、労働集約的な方法による高い生産コストが、バニラの生産量、供給量、価格動向、株主利益に影響を与えています。さらに、バニラビーンズの取引は需要と供給の変動により圧迫されており、新規生産者の参入を妨げ、最先端技術や環境に配慮した手法の利用を促しています。

需要と供給は、消費者の好み、食品トレンド、経済的要因の影響を受けます。天候、作物の病気、労働力不足は予測不可能な変動を引き起こし、利害関係者の収益性や市場価格に影響を及ぼします。

主な市場機会

持続可能な調達方法の出現による新たな可能性

消費者はバニラ製品において、持続可能性と倫理的な調達を優先しており、サプライチェーンの混乱に伴うリスクを軽減するために、透明性の高いサプライチェーンと持続可能な方法が必要とされています。 フェアトレードやオーガニックなどの認証は、生産者が遵守する倫理的および環境的な基準を保証するものであり、こうした需要に応える上で不可欠です。

- フェアトレード認証は生産者への公正な収入と地域社会への支援を保証するものであるが、2023年には世界で生産されるバニラの15%がオーガニック認証を受けており、持続可能なアプローチへの関心が高まっていることを示している。

ネスレのような著名な企業は、生物多様性、環境、生産者の生活を促進するトレンドに反応しており、その結果、生産者と顧客の両方が利益を得るというシナリオが生まれている。

食品技術の普及と資金調達増加がチャンスを生み出す

精密農業と高度な加工技術により、バニラビーンズの量と質が向上しています。 データ主導の農業手法により、害虫駆除、土壌管理、灌漑を最適化することで、農作物の健康状態と収穫量が改善されます。

環境条件は、ドローンやセンサーベースのシステムによって監視され、的を絞った対応が可能になります。 科学者たちは、農作物の病気リスクを低減し、気候変動から守るために、病気に強い品種を開発しており、遺伝子組み換え技術はバニラ業界に興味深い選択肢をもたらしています。

こうした進歩は、業界の回復力とバニラ生産の持続可能性を支えるものです。こうした技術開発は、安定供給を維持し、市場拡大を推進し、消費者の需要の高まりに応えて長期的な持続可能性を確保するために不可欠です。

バニラビーンズ市場の競争状況

バニラビーンズ市場は競争が激しく、各企業は新製品、提携、買収に重点的に取り組んでいます。企業は規模を拡大し、提供する製品を多様化するために、合併や小規模企業の買収を行っています。また、バニラビーンズを独自のものにする新しい方法も見出されています。天然バニラフレーバーが医薬品や化粧品業界でますます使用されるようになっているため、市場は成長を続けています。

Amadeus Trading Co.、Madagascar Vanilla Company、Boston Vanilla Bean Companyなどの大手企業は、世界的なバニラビーンズ市場で競争優位性を獲得するために、取引慣行の拡大に重点的に取り組んでいます。その結果、流通ネットワークの強化、生産能力の向上、品質の向上が図られています。

業界の最近の動向

- 2024年10月、Victoria Beckham Beautyは、トンカビーン、グルマンバニラ、シダーウッドの香りが特徴の高級フレグランス「21:50 Rêverie」を発表した。

- 2024年8月、アリアナ・グランデはLuxe Brandsとコラボレーションし、英国限定の「Vanilla Suede」を含む4つの地域限定の香りを揃えたマルチフレグランスコレクションを発売した。また、カールジン・ジェイコブスを起用した奇抜なキャンペーンも展開した。

- 2024年8月、受賞歴のあるウォッカブランド、Jatt Lifeは、バニラマティーニやポルノスター・エスプレッソマティーニなど、秋のカクテルに温かみを加えるのにぴったりの新しいバニラビーンフレーバーを発表しました。

- 2024年7月、ロンドン発のボーンブロスブランド、フレヤは、ローカカオ、バニラビーン、ワイルドストロベリー、フレーバーなしの4種類を揃えた新しいシェイクシリーズを発表しました。いずれも100%天然のホールフード素材を使用しています。

- 2024年1月、Suja Organicは、バニラシナモン、チョコレート、コーヒービーンなど3種類のフレーバーで、ホールフード、機能性成分、必須ビタミンを組み合わせた植物性タンパク質の新しいRTDプロテインシェイクを発売しました。

バニラビーンズの市場細分化

製品タイプ別

- 生

- 加工

- 粉末

- 液体

- ペースト

- スパイス入りバニラビーンズ

性質別

- 有機

- 慣行

用途別

- 食品

- ベーカリーおよび菓子類

- 乳製品および冷菓デザート

- 栄養バー

- 風味製品

- 飲料

- 化粧品およびパーソナルケア

- 医薬品

- 栄養補助食品

- 家庭用/小売

原産地別

- マダガスカル産

- メキシコ産

- タヒチ産

- インドネシア産

- ウガンダ産

- その他

販売チャネル別

- 企業間取引

- 企業対消費者取引

- ハイパーマーケット/スーパーマーケット

- コンビニエンスストア

- 専門小売店

- オンライン小売

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバルバニラビーン市場スナップショット、2024年と2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. 業界の発展と主要な市場イベント

1.6. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. バニラビーン市場:バリューチェーン

2.3.1. 主要企業の一覧

2.4. 予測要因 – 関連性と影響

2.5. Covid-19 による影響評価

3. 付加価値のある洞察

3.1. 主要規制、クリーンラベル、規格

3.2. 製品の USP / 機能

3.3. 主要な市場戦略

3.4. PESTLE 分析

3.5. ポーターのファイブフォース分析

4. 貿易統計

4.1. 輸入輸出データ(HSコード – 0905、090520)

5. 価格動向分析、2019年~2031年

5.1. 価格に影響を与える主な要因

5.2. 製品タイプ/原産地別価格

6. 世界のバニラビーンズ市場の見通し: 過去(2019~2023年)と予測(2024~2031年)

6.1. 市場規模(10億米ドル)の分析と予測

6.1.1. 過去市場規模の分析、2019~2023年

6.1.2. 現在の市場規模予測、2024年~2031年

6.2. 世界のバニラビーンズ市場の見通し:製品タイプ

6.2.1. 製品タイプ別市場規模(10億米ドル)および数量(トン)分析、2019年~2023年

6.2.2. 製品タイプ別、現在の市場規模(10億米ドル)および数量(トン)、数量(トン)予測、2024年~2031年

6.2.2.1. 生

6.2.2.2. 加工

6.2.2.2.1. パウダー

6.2.2.2.2. 液体

6.2.2.2.3. ペースト

6.2.2.3. スパイスバニラビーンズ

6.2.3. 市場の魅力分析:製品タイプ

6.3. 世界のバニラビーンズ市場の見通し:性質

6.3.1. 性質別の市場規模(10億米ドル)および数量(トン)分析、2019年~2023年

6.3.2. 種類別:現在の市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

6.3.2.1. 有機

6.3.2.2. 慣行

6.3.3. 市場の魅力分析:種類別

6.4. 世界のバニラビーンズ市場の見通し:用途別

6.4.1. 用途別:市場規模(10億米ドル)および数量(トン)の推移と予測、2019年~2023年

6.4.2. 用途別:市場規模(10億米ドル)および数量(トン)の予測、2024年~2031年

6.4.2.1. 食品

6.4.2.1.1. ベーカリーおよび菓子類

6.4.2.1.2. 乳製品および冷凍デザート

6.4.2.1.3. 栄養バー

6.4.2.1.4. 風味製品

6.4.2.2. 飲料

6.4.2.3. 化粧品およびパーソナルケア

6.4.2.4. 医薬品

6.4.2.5. 栄養補助食品

6.4.2.6. 家庭用/小売用

6.4.3. 市場の魅力分析:最終用途

6.5. 世界のバニラビーン市場の見通し:原産地

6.5.1. 産地別:過去の市場規模(10億米ドル)および数量(トン)分析、2019年~2023年

6.5.2. 産地別:現在の市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

6.5.2.1. マダガスカル

6.5.2.2. メキシコ

6.5.2.3. タヒチ

6.5.2.4. インドネシア

6.5.2.5. ウガンダ

6.5.2.6. その他

6.5.3. 市場の魅力分析:原産地

6.6. 世界のバニラビーンズ市場の見通し:販売チャネル

6.6.1. 販売チャネル別:市場規模(10億米ドル)および数量(トン)の推移と予測、2019年~2023年

6.6.2. 販売チャネル別:市場規模(10億米ドル)および数量(トン)の推移と予測、2024年~2031年

6.6.2.1. 企業間取引

6.6.2.2. 消費者向け

6.6.2.2.1. ハイパーマーケット/スーパーマーケット

6.6.2.2.2. コンビニエンスストア

6.6.2.2.3. 専門小売店

6.6.2.2.4. オンライン小売店

6.6.3. 市場の魅力分析:販売チャネル

7. 世界のバニラビーン市場の見通し:地域

7.1. 地域別市場規模(10億米ドル)および数量(トン)分析、2019年~2023年

7.2. 地域別市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

7.2.1. 北米

7.2.2. 欧州

7.2.3. 東アジア

7.2.4. 南アジアおよびオセアニア

7.2.5. ラテンアメリカ

7.2.6. 中東およびアフリカ

7.3. 市場魅力度分析:地域

8. 北米バニラビーン市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

8.1. 市場別、歴史的市場規模(10億米ドル)および数量(トン)分析、2019年~2023年

8.1.1. 国別

8.1.2. 製品タイプ別

8.1.3. 性質別

8.1.4. 用途別

8.1.5. 起源別

8.1.6. 販売チャネル別

8.2. 2024年~2031年の国別市場規模(10億米ドル)および数量(トン)予測

8.2.1. 米国

8.2.2. カナダ

8.3. 製品タイプ別市場規模予測(2024年~2031年)および数量予測(トン)

8.3.1. 生

8.3.2. 加工

8.3.2.1. パウダー

8.3.2.2. 液体

8.3.2.3. ペースト

8.3.3. スパイスバニラビーンズ

8.4. 種類別 2024年~2031年の市場規模(10億米ドル)および数量(トン)予測

8.4.1. 有機

8.4.2. 慣行

8.5. 用途別市場規模予測(単位:10億米ドル)および数量予測(単位:トン)、2024年~2031年

8.5.1. 食品

8.5.1.1. ベーカリーおよび菓子類

8.5.1.2. 乳製品および冷凍デザート

8.5.1.3. 栄養バー

8.5.1.4. 風味製品

8.5.2. 飲料

8.5.3. 化粧品およびパーソナルケア

8.5.4. 医薬品

8.5.5. 栄養補助食品

8.5.6. 家庭用/小売用

8.6. 2024年から2031年までの原産地別市場規模(10億米ドル)および数量(トン)予測

8.6.1. マダガスカル

8.6.2. メキシコ

8.6.3. タヒチ

8.6.4. インドネシア

8.6.5. ウガンダ

8.6.6. その他

8.7. 販売チャネル別、2024年から2031年の市場規模(10億米ドル)および数量(トン)予測

8.7.1. 企業間取引

8.7.2. 消費者向け取引

8.7.2.1. ハイパーマーケット/スーパーマーケット

8.7.2.2. コンビニエンスストア

8.7.2.3. 専門小売店

8.7.2.4. オンライン小売

8.8. 市場の魅力分析

9. ヨーロッパのバニラビーン市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年

9.1. 市場別、2019年~2023年の市場規模(10億米ドル)および数量(トン)分析

9.1.1. 国別

9.1.2. 製品タイプ別

9.1.3. 性質別

9.1.4. 用途別

9.1.5. 起源別

9.1.6. 販売チャネル別

9.2. 2024年から2031年の国別市場規模(10億米ドル)および数量(トン)予測

9.2.1. ドイツ

9.2.2. フランス

9.2.3. 英国

9.2.4. イタリア

9.2.5. スペイン

9.2.6. ロシア

9.3. 製品タイプ別市場規模予測(2024年~2031年)および数量(トン)予測

9.3.1. 生

9.3.2. 加工

9.3.2.1. パウダー

9.3.2.2. 液体

9.3.2.3. ペースト

9.3.3. スパイス入りバニラビーンズ

9.4. 種類別 2024年~2031年の市場規模(10億米ドル)および数量(トン)予測

9.4.1. 有機

9.4.2. 慣行

9.5. 用途別 2024年~2031年の市場規模(10億米ドル)および数量(トン)予測

9.5.1. 食品

9.5.1.1. ベーカリー&菓子

9.5.1.2. 乳製品&冷凍デザート

9.5.1.3. 栄養バー

9.5.1.4. 風味製品

9.5.2. 飲料

9.5.3. 化粧品&パーソナルケア

9.5.4. 医薬品

9.5.5. 栄養補助食品

9.5.6. 家庭用/小売用

9.6. 2024年から2031年までの原産地別市場規模(10億米ドル)および数量(トン)予測

9.6.1. マダガスカル

9.6.2. メキシコ

9.6.3. タヒチ

9.6.4. インドネシア

9.6.5. ウガンダ

9.6.6. その他

9.7. 販売チャネル別市場規模予測(2024年~2031年)および数量予測(トン)

9.7.1. 企業間取引

9.7.2. 企業対消費者取引

9.7.2.1. ハイパーマーケット/スーパーマーケット

9.7.2.2. コンビニエンスストア

9.7.2.3. 専門店

9.7.2.4. オンライン小売

9.8. 市場の魅力分析

10. 東アジアのバニラビーン市場の見通し:2019年~2023年の過去と2024年~2031年の予測

10.1. 市場別:市場規模(10億米ドル)および数量(トン)の分析、2019年~2023年

10.1.1. 国別

10.1.2. 製品タイプ別

10.1.3. 性質別

10.1.4. 用途別

10.1.5. 産出国別

10.1.6. 販売チャネル別

10.2. 国別市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

10.2.1. 中国

10.2.2. 日本

10.2.3. 韓国

10.3. 製品タイプ別市場規模(US$ Bn)および数量(トン)予測、2024年~2031年

10.3.1. 生

10.3.2. 加工

10.3.2.1. パウダー

10.3.2.2. 液体

10.3.2.3. ペースト

10.3.3. スパイスバニラビーンズ

10.4. 種類別 市場規模予測(2024年~2031年)および数量(トン)予測

10.4.1. 有機

10.4.2. 慣行

10.5. 用途別市場規模予測(2024年~2031年、単位:10億米ドルおよびトン)

10.5.1. 食品

10.5.1.1. ベーカリーおよび菓子類

10.5.1.2. 乳製品および冷凍デザート

10.5.1.3. 栄養バー

10.5.1.4. 風味製品

10.5.2. 飲料

10.5.3. 化粧品およびパーソナルケア

10.5.4. 医薬品

10.5.5. 栄養補助食品

10.5.6. 家庭用/小売

10.6. 2024年から2031年の原産地別現在の市場規模(10億米ドル)および数量(トン)予測

10.6.1. マダガスカル

10.6.2. メキシコ

10.6.3. タヒチ

10.6.4. インドネシア

10.6.5. ウガンダ

10.6.6. その他

10.7. 販売チャネル別、2024年から2031年の市場規模(10億米ドル)および数量(トン)予測

10.7.1. 企業間取引

10.7.2. 企業から消費者への取引

10.7.2.1. ハイパーマーケット/スーパーマーケット

10.7.2.2. コンビニエンスストア

10.7.2.3. 専門小売店

10.7.2.4. オンライン小売店

10.8. 市場の魅力分析

11. 南アジアおよびオセアニアのバニラビーン市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

11.1. 市場別:市場規模(10億米ドル)および数量(トン)の分析、2019年~2023年

11.1.1. 国別

11.1.2. 製品タイプ別

11.1.3. 性質別

11.1.4. 用途別

11.1.5. 産出国別

11.1.6. 販売チャネル別

11.2. 国別市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

11.2.1. インド

11.2.2. 東南アジア

11.2.3. ANZ

11.2.4. 南アジアおよびオセアニアのその他地域

11.3. 製品タイプ別:市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

11.3.1. 生

11.3.2. 加工

11.3.2.1. パウダー

11.3.2.2. 液体

11.3.2.3. ペースト

11.3.3. スパイスバニラビーンズ

11.4. 種類別 2024年~2031年の市場規模(10億米ドル)および数量(トン)予測

11.4.1. 有機

11.4.2. 慣行

11.5. 用途別市場規模予測(2024年~2031年、単位:10億米ドルおよびトン)

11.5.1. 食品

11.5.1.1. ベーカリーおよび菓子類

11.5.1.2. 乳製品および冷菓

11.5.1.3. 栄養バー

11.5.1.4. 風味製品

11.5.2. 飲料

11.5.3. 化粧品およびパーソナルケア

11.5.4. 医薬品

11.5.5. 栄養補助食品

11.5.6. 家庭用/小売用

11.6. 産地別 2024年~2031年の市場規模(10億米ドル)および数量(トン)予測

11.6.1. マダガスカル

11.6.2. メキシコ

11.6.3. タヒチ

11.6.4. インドネシア

11.6.5. ウガンダ

11.6.6. その他

11.7. 販売チャネル別、2024年から2031年の市場規模(10億米ドル)および数量(トン)予測

11.7.1. 企業間取引

11.7.2. 消費者向け取引

11.7.2.1. ハイパーマーケット/スーパーマーケット

11.7.2.2. コンビニエンスストア

11.7.2.3. 専門小売店

11.7.2.4. オンライン小売店

11.8. 市場の魅力分析

12. ラテンアメリカのバニラビーン市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

12.1. 市場別:市場規模(10億米ドル)および数量(トン)の分析、2019年~2023年

12.1.1. 国別

12.1.2. 製品タイプ別

12.1.3. 性質別

12.1.4. 用途別

12.1.5. 産出国別

12.1.6. 販売チャネル別

12.2. 国別市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

12.2.1. ブラジル

12.2.2. メキシコ

12.3. 製品タイプ別市場規模(US$ Bn)および数量(トン)予測、2024年~2031年

12.3.1. 生

12.3.2. 加工

12.3.2.1. パウダー

12.3.2.2. 液体

12.3.2.3. ペースト

12.3.3. スパイスバニラビーンズ

12.4. 種類別 市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

12.4.1. 有機

12.4.2. 慣行

12.5. 用途別市場規模予測(単位:10億米ドル)および数量予測(単位:トン)、2024年~2031年

12.5.1. 食品

12.5.1.1. ベーカリーおよび菓子類

12.5.1.2. 乳製品および冷菓

12.5.1.3. 栄養バー

12.5.1.4. 風味製品

12.5.2. 飲料

12.5.3. 化粧品およびパーソナルケア

12.5.4. 医薬品

12.5.5. 栄養補助食品

12.5.6. 家庭用/小売

12.6. 産地別 2024年~2031年の市場規模(10億米ドル)および数量(トン)予測

12.6.1. マダガスカル

12.6.2. メキシコ

12.6.3. タヒチ

12.6.4. インドネシア

12.6.5. ウガンダ

12.6.6. その他

12.7. 販売チャネル別、2024年から2031年の市場規模(10億米ドル)および数量(トン)予測

12.7.1. 企業間取引

12.7.2. 企業から消費者への取引

12.7.2.1. ハイパーマーケット/スーパーマーケット

12.7.2.2. コンビニエンスストア

12.7.2.3. 専門小売店

12.7.2.4. オンライン小売店

12.8. 市場の魅力分析

13. 中東およびアフリカのバニラビーン市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

13.1. 市場別:市場規模(10億米ドル)および数量(トン)の分析、2019年~2023年

13.1.1. 国別

13.1.2. 製品タイプ別

13.1.3. 性質別

13.1.4. 用途別

13.1.5. 産出国別

13.1.6. 販売チャネル別

13.2. 国別 2024年~2031年の市場規模(10億米ドル)および数量(トン)予測

13.2.1. GCC

13.2.2. 南アフリカ

13.2.3. 北アフリカ

13.3. 製品タイプ別市場規模(US$ Bn)および数量(トン)予測、2024年~2031年

13.3.1. 生

13.3.2. 加工

13.3.2.1. パウダー

13.3.2.2. 液体

13.3.2.3. ペースト

13.3.3. スパイスバニラビーンズ

13.4. 種類別 市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

13.4.1. 有機

13.4.2. 慣行

13.5. 用途別市場規模予測(2024年~2031年、単位:10億米ドル)および数量予測(トン)

13.5.1. 食品

13.5.1.1. ベーカリーおよび菓子類

13.5.1.2. 乳製品および冷菓

13.5.1.3. 栄養バー

13.5.1.4. 風味製品

13.5.2. 飲料

13.5.3. 化粧品およびパーソナルケア

13.5.4. 医薬品

13.5.5. 栄養補助食品

13.5.6. 家庭用/小売用

13.6. 産地別 2024年~2031年の市場規模(10億米ドル)および数量(トン)予測

13.6.1. マダガスカル

13.6.2. メキシコ

13.6.3. タヒチ

13.6.4. インドネシア

13.6.5. ウガンダ

13.6.6. その他

13.7. 販売チャネル別、2024年から2031年の市場規模(10億米ドル)および数量(トン)予測

13.7.1. 企業間取引

13.7.2. 消費者向け取引

13.7.2.1. ハイパーマーケット/スーパーマーケット

13.7.2.2. コンビニエンスストア

13.7.2.3. 専門小売店

13.7.2.4. オンライン小売店

13.8. 市場魅力度分析

14. 競合状況

14.1. 市場シェア分析、2023年

14.2. 市場構造

14.2.1. 競争ダッシュボード

14.2.2. 層構造分析

14.2.3. 地域別存在感分析

14.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***