成長因子の世界市場:製品別(形質転換、上皮、血小板由来、線維芽細胞)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Growth Factors Market by Product (Transforming, Epidermal, Platelet-derived, Fibroblast), Grade, Application, Expression Host System, Mode of Action, Species Origin, End User, and Regional Analysis from 2024 to 2031

成長因子の市場規模とシェア分析

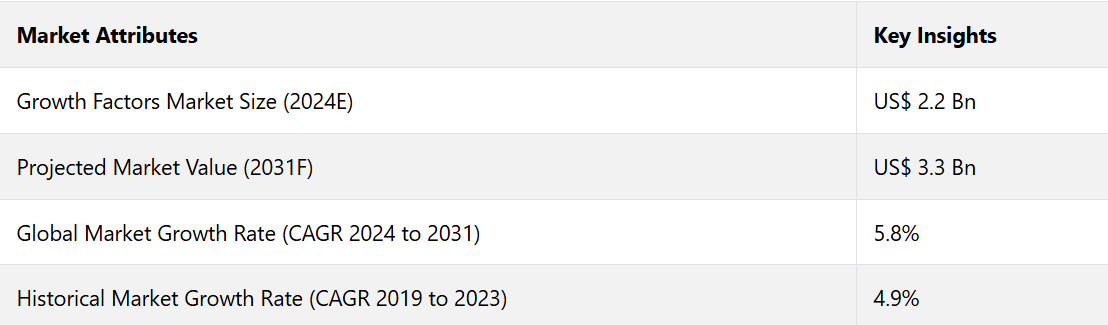

世界の成長因子市場は、2024年から2031年の予測期間にわたって、年平均成長率(CAGR)5.8%で成長すると予測されています。2024年に記録された22億米ドルから、2031年には33億米ドルに急増すると予測されています。

再生医療、腫瘍学、慢性疾患管理における用途の増加により、世界市場は拡大しています。細胞増殖と分化に不可欠な成長因子は、組織工学や創傷治癒療法に広く使用されています。

バイオテクノロジーの革新により、遺伝子組み換え成長因子の生産が可能になり、その入手性と有効性が向上しました。さらに、がんやその他の慢性疾患の有病率が上昇していることから、標的療法における成長因子の需要が高まっています。世界保健機関(WHO)によると、2020年の新規がん患者数は約1,930万人でしたが、2040年には2,840万人に増加すると予測されています。

政府による支援的な取り組みや生物医学研究への投資の増加が、市場をさらに後押ししています。世界的な高齢化により、革新的な治療ソリューションのニーズが高まり、市場が拡大すると予測されています。

市場の主なハイライト

- がんなどの慢性疾患の有病率の増加により、標的療法の需要が高まり、成長因子の世界市場が拡大しています。

- 成長因子は、再生医療や個別化治療のアプローチにおいて重要な役割を果たし、その採用を促進しています。

- バイオテクノロジーの革新により、有効性と拡張性が改善された組み換え成長因子の生産が可能になりました。

- 細胞療法、腫瘍学、再生治療の研究が強化されたことにより、市場の急速な成長に貢献しています。

- 製品別では、創傷治癒、腫瘍学、皮膚再生療法への応用が増加していることから、上皮成長因子(EGF)は2031年までの年間平均成長率(CAGR)が6.8%になると予測されています。

- 用途別では、世界中でがん患者が増加する中、細胞療法セグメントは2031年までの年間平均成長率(CAGR)が7.1%に達すると予測されています。

革新的な治療法の採用増加により北米がリード

北米は、その新しいヘルスケアインフラ、堅固なバイオテクノロジー部門、および研究開発への多額の投資により、成長因子市場を独占しています。この地域は、大手製薬会社の存在と革新的な治療法の広範な採用から恩恵を受けています。これには、再生医療や標的がん治療などが含まれます。

生物医学研究への資金援助や規制承認の迅速化などの好意的な政府政策が市場成長を後押ししています。さらに、慢性疾患の増加と高齢者人口の増加により、成長因子ベースのソリューションに対する需要が高まっています。

患者や医療従事者による新規治療法への認識の高まりが、北米のグローバル市場における優位性をさらに強固なものにしています。この地域は、2024年には40.4%というかなりのシェアを占めることになるでしょう。

高効率性と拡張性を備えた遺伝子組み換え成長因子が市場を独占

発現宿主システムでは、2024年には遺伝子組み換え成長因子が世界市場の91.2%を占め、市場を独占するでしょう。これは、その高い効率性、拡張性、および生物活性タンパク質を正確に生産する能力によるものです。

遺伝子組み換え成長因子は、独自のDNA技術を用いて合成されるため、天然の供給源と比較して、一貫した品質と高い純度を実現できます。 さまざまな宿主システムへの適応性により、バイオ医薬品、研究、および工業プロセスにおける多様な用途に最適化された生産が可能になります。 宿主システムには、細菌、酵母、および哺乳類細胞などがあります。

遺伝子組み換え生産は、動物由来の供給源への依存度を低減します。 これにより、倫理的配慮や規制基準に適合しやすくなり、業界全体での普及がさらに促進されます。

組織再生において重要な役割を果たす増殖因子

増殖因子は、作用機序の観点から、世界の成長因子市場を牽引する存在となるでしょう。これは、細胞増殖と組織再生を促進する上で重要な役割を果たすためです。このセグメントは、2024年には39.5%の市場シェアを占めると予測されています。

上皮細胞や繊維芽細胞などの成長因子は、細胞の急速な分裂や修復が必要な創傷治癒、癌研究、再生医療において不可欠です。 細胞増殖と分化を促進するシグナル伝達経路を活性化する能力により、治療ソリューションや研究用途の開発に欠かせないものとなっています。 標的療法に対する需要の高まりとバイオテクノロジーの進歩により、このカテゴリーにおける分裂促進性成長因子の重要性はさらに高まっています。

市場の紹介と傾向分析

成長因子市場は、バイオテクノロジーの重要な分野であり、成長、分化、治癒などの細胞プロセスに不可欠なタンパク質に焦点を当てています。これらの因子は、再生医療、腫瘍学、バイオ製造など、さまざまな治療および産業用途で注目を集めています。

慢性疾患の増加と、標的を絞った効果的な治療法への高い需要により、成長因子は幹細胞治療や組織工学などの治療を加速させる上で極めて重要なものとなっています。 遺伝子組み換え技術の導入により、入手性、拡張性、治療効率がさらに向上しました。 これにより、成長因子はさまざまな分野で採用が進んでいます。

市場における新たなトレンドとして、CAR-T療法や幹細胞応用など、成長因子に依存する個別化医療や細胞ベースの治療法の採用が増加していることが注目されています。さらに、バイオプロセス技術の進歩により、特にバイオ製造や医薬品開発において、成長因子の体外使用が促進されています。

これまでの成長と今後の見通し

世界の成長因子業界は、2019年から2023年の期間において、4.9%の妥当なCAGRを記録しました。これは、バイオテクノロジーにおけるイノベーションとヘルスケアにおける用途の増加が原動力となりました。

初期の採用は創傷治癒と組織修復に重点が置かれており、再生医療と腫瘍学におけるより幅広い用途の基礎を築きました。組み換え成長因子の導入は、その有効性を向上させ、治療用途を拡大させる重要な転換点となりました。

細胞シグナル伝達や免疫調節における役割に対する認識の高まりは、さらに需要を押し上げました。これは特に、慢性疾患の管理や幹細胞療法のような革新的な治療において顕著でした。

今後10年間は、個別化医療や細胞ベース療法といった新たなトレンドに後押しされ、市場は加速的な成長を遂げるでしょう。バイオ製造や体外生産方法における技術革新は、成長因子の応用の拡張性と精度を高めています。

発展途上国における医療インフラの向上は、主要な関係者にとって未開拓の機会を提供しています。さらに、政府による好意的な政策に支えられ、研究開発への継続的な投資は、新製品の発売や治療法の開発を促進するでしょう。

市場成長の推進要因

癌研究への注目が高まり、需要を促進

サイトカインと成長因子は、発癌に関する洞察を提供し、化学療法の新たな標的を提示することで、癌研究において重要な役割を果たしています。 成長因子ファミリーと癌遺伝子との関連性は、腫瘍の進行に関する理解を深めています。 特に、成長因子が治療抵抗性にどのように寄与しているかについては明らかです。

血管内皮、上皮、線維芽細胞、血小板由来などの主要な成長因子は、がんの研究および診断において極めて重要です。さらに、がん細胞は試験管内培養により反応が良いため、細胞療法や体外製造により研究作業が改善されています。例えば、

- 米国国立がん研究所(NCI)のような機関は、がん研究を支援するために「Cancer Moonshot(がん征圧計画)」や「NCI Genomic Data Commons(NCIゲノムデータ共有)」などの主要なイニシアティブを推進しています。

- 世界中でがん患者数が増加しており、2020年には1,930万人が新たにがんと診断されると推定されていることから、継続的な研究の必要性が強調されています。

腫瘍学の研究資金が急増していることから、世界の成長因子市場の収益はさらに加速すると予想されています。

診断技術の革新が需要を拡大

液体生検、次世代シーケンシング(NGS)、高度な画像システムなどの診断技術の向上により、早期かつ正確ながん検出が可能になりました。例えば、

- NGS(次世代シーケンシング)は遺伝子変異をより簡単に発見できるため、カスタマイズされた治療計画が可能になります。

- イルミナやサーモフィッシャーサイエンティフィックなどの企業が、NGS技術の大幅な革新を実現しています。 これらの企業は、診断能力の向上に加え、標的治療薬のためのコンパニオン診断を可能にしています。

市場抑制要因

製品承認のための厳格な規制要件が成長を抑制

成長因子業界は、製品承認に関する厳格な規制要件により、大きな課題に直面しています。特に創傷治癒分野では、成長因子ベースの製品の開発と商業化が遅れる可能性があります。

米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制当局は、厳格なガイドラインを施行しています。 これらは、安全性と有効性を確保するために広範な前臨床試験と臨床試験を要求しています。 これらの厳格なプロセスは、時間と費用がかかり、特にリソースが限られた小規模な企業にとっては障壁となります。

成長因子は治癒を促進し、患者の治療結果を改善する可能性が非常に高いことが示されていますが、承認プロセスが長引くことで、こうした治療法の利用が妨げられる可能性があります。こうした課題に対処するため、業界関係者や規制当局は承認プロセスを合理化する革新的な戦略を模索しています。

適応型臨床試験デザインを模索し、実証データを使用しています。こうしたアプローチは、成長因子ベースの治療法の開発を加速し、高い安全性と有効性の基準を維持しながら、患者がより利用しやすいものにすることを目的としています。

主な市場機会

特許切れとジェネリック医薬品との競争が新たな道筋を生み出す

特許切れとそれに続くジェネリック医薬品との競争は、成長因子市場に大きな影響を与える可能性があります。特許が切れると、製薬会社はその製品を製造・販売する独占的権利を失い、他の企業がジェネリック医薬品を製造できるようになります。この競争は、元のブランドの市場シェアと収益の低下につながる可能性があります。しかし、それにはいくつかの利点もあります。

競争の激化は、多くの場合、エンドユーザーにとっての価格低下につながり、幅広い患者層にとって成長因子がより入手しやすくなります。さらに、ジェネリック医薬品の競合企業が、成長因子の効力や利便性を向上させるために、新しい処方や投与システムを導入する可能性もあります。

特許の期限切れは、製薬会社が新しい成長因子や既存の成長因子の改良版を開発するための研究開発に投資する可能性があるため、技術革新を促進する可能性があります。この活発な競争は、企業が技術と科学の最先端に留まることを促し、最終的には患者と医療業界に利益をもたらします。

成長因子市場における競争の状況

成長因子業界の競争の状況は、大手企業と新興のバイオテクノロジー企業の双方が存在しているという特徴があります。主要な製薬会社およびバイオテクノロジー企業が市場を支配しています。これらの企業は、成長因子製品ポートフォリオを拡大するために研究開発に多額の投資を行っています。

大手企業には、アムジェン、ジェネンテック(ロシュ)、ノバルティス、メルクなどがあります。 これらの企業は主に、腫瘍学、創傷治癒、再生医療の分野で応用される、幅広い遺伝子組み換え成長因子療法を提供しています。

最近の業界動向

- 2024年2月、ドイツに拠点を置くMiltenyi Biotec社がインドで最初の事業所を開設し、業務を開始した。 同社は、インドのハイデラバードにCGTセンター・オブ・エクセレンス(COE)としてMiltenyi Innovation and Technology Centerを設立するために投資も行っている。 科学者、研究者、業界専門家、臨床医は、概念実証から前臨床/臨床開発、商業化に至るまで、細胞・遺伝子治療(CGT)アプローチに関する座学から実習まで、幅広いトレーニングを受けることができる。

- 2023年2月、カリフォルニア州に拠点を置くCytek Biosciences, Inc.は、ライフサイエンス研究および臨床診断製品分野の大手企業であるBio-Rad Laboratories, Inc.と戦略的提携を結んだことを発表しました。この提携により、CytekはBio-Radの非常に明るく高性能なStarBright™ Dyesを試薬製品の開発および商業化に利用できるようになります。これらの試薬は、AuroraおよびNorthern Lights™フローサイトメトリーシステムにおけるハイパラメータアプリケーションのサポートに役立つでしょう。

市場区分

製品別

- 形質転換成長因子(TGF)

- アクチビン

- 骨形成因子(BMPs

- TGF-βタンパク質

- 上皮細胞成長因子(EGFs)

- 血小板由来成長因子(PDGFs)

- 線維芽細胞成長因子(FGFs)

- インシュリン様成長因子(IGFs)

- 血管内皮成長因子(VEGFs)

- 肝細胞成長因子(HGFs)

- 腫瘍壊死因子(TNFs)

- インターロイキン

- その他

グレード別

- GMPグレード

- 非GMPグレード

用途別

- 腫瘍学

- 血液学

- 創傷治癒

- 皮膚科学

- 循環器疾患および糖尿病

- 細胞療法および体外製造

- その他

発現別宿主システム

- 動物由来

- 組換え

作用機序別

- 血管新生

- 抗アポトーシス

- 増殖促進

起源別

- ヒト

- ブタ

- マウス

- ラット

- その他

エンドユーザー別

- 製薬およびバイオテクノロジー企業

- 研究センターおよび学術機関

- 受託研究機関

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 世界の成長要因市場スナップショット、2024年と2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の発展と主要な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要な傾向

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. 世界のヘルスケア支出見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 規制環境

3.2. 製品採用分析

3.3. バリューチェーン分析

3.4. 主な取引と合併

3.5. PESTLE分析

3.6. ポーターのファイブフォース分析

4. 世界の成長要因市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年

4.1. 主なハイライト

4.1.1. 市場規模(10億米ドル)および前年比成長率

4.1.2. 絶対的ドル機会

4.2. 市場規模(10億米ドル)分析および予測

4.2.1. 市場規模(10億米ドル)分析(2019年~2023年)

4.2.2. 現在の市場規模(US$ Bn)分析および予測、2023年~2031年

4.3. 世界の成長因子市場の見通し:製品

4.3.1. はじめに / 主な調査結果

4.3.2. 製品別、2019年~2023年の市場規模(US$ Bn)分析(歴史的データ

4.3.3. 製品別、現在の市場規模(US$ Bn)分析および予測、2023年~2031年

4.3.3.1. 形質転換成長因子(TGF)

4.3.3.1.1. アクチビン

4.3.3.1.2. 骨形成タンパク質(BMPs)

4.3.3.1.3. TGF-βタンパク質

4.3.3.2. 上皮成長因子(EGF)

4.3.3.3. 血小板由来成長因子(PDGF)

4.3.3.4. 線維芽細胞成長因子(FGF)

4.3.3.5. インシュリン様成長因子(IGF)

4.3.3.6. 血管内皮細胞増殖因子(VEGF)

4.3.3.7. 肝細胞増殖因子(HGF)

4.3.3.8. 腫瘍壊死因子(TNF)

4.3.3.9. インターロイキン

4.3.3.10. その他

4.3.4. 市場の魅力分析:製品

4.4. グローバル成長因子市場の見通し:グレード

4.4.1. はじめに/主な調査結果

4.4.2. グレード別、2019年~2023年の市場規模(単位:10億米ドル)の推移

4.4.3. グレード別、2023年~2031年の市場規模(単位:10億米ドル)の推移と予測

4.4.3.1. GMPグレード

4.4.3.2. NON-GMPグレード

4.4.4. 市場魅力度分析:グレード

4.5. グローバル成長因子市場の見通し:用途

4.5.1. はじめに / 主な調査結果

4.5.2. アプリケーション別、2019年~2023年の市場規模(単位:十億米ドル)の推移

4.5.3. アプリケーション別、2023年~2031年の市場規模(単位:十億米ドル)の推移と予測

4.5.3.1. 腫瘍学

4.5.3.2. 血液学

4.5.3.3. 創傷治癒

4.5.3.4. 皮膚科学

4.5.3.5. 心血管疾患および糖尿病

4.5.3.6. 細胞療法およびEX-vivo製造

4.5.3.7. その他

4.5.4. 市場魅力度分析:用途

4.6. グローバル成長因子市場の見通し:発現宿主システム

4.6.1. はじめに / 主要調査結果

4.6.2. 発現宿主システム別:市場規模推移(単位:10億米ドル)分析、2019年~2023年

4.6.3. 発現宿主システム別:市場規模推移(単位:10億米ドル)分析および予測、2023年~2031年

4.6.3.1. 動物由来

4.6.3.2. 組み換え

4.6.4. 市場魅力度分析:発現宿主システム

4.7. 世界の成長因子市場の見通し:作用機序

4.7.1. はじめに / 主な調査結果

4.7.2. 歴史的市場規模(US$ Bn)分析、作用機序別、2019年~2023年

4.7.3. 作用機序別、現在の市場規模(10億米ドル)の分析と予測、2023年~2031年

4.7.3.1. 血管新生

4.7.3.2. 抗アポトーシス

4.7.3.3. 細胞増殖

4.7.4. 市場の魅力分析:作用機序

4.8. 世界の成長因子市場の見通し:動物種

4.8.1. はじめに / 主な調査結果

4.8.2. 動物種別の市場規模推移(単位:10億米ドル)、2019年~2023年

4.8.3. 動物種別の市場規模推移(単位:10億米ドル)、2023年~2031年

4.8.3.1. 人間

4.8.3.2. ブタ

4.8.3.3. マウス

4.8.3.4. ラット

4.8.3.5. その他

4.8.4. 市場魅力度分析:生物種

4.9. 世界の成長因子市場の見通し:エンドユーザー

4.9.1. はじめに / 主な調査結果

4.9.2. 2019年から2023年のエンドユーザー別市場規模(単位:十億米ドル)の推移

4.9.3. 2023年から2031年のエンドユーザー別市場規模(単位:十億米ドル)の推移と予測

4.9.3.1. 製薬およびバイオテクノロジー企業

4.9.3.2. 研究センターおよび学術機関

4.9.3.3. 医薬品開発業務受託機関

4.9.4. 市場の魅力分析:エンドユーザー

5. 世界の成長因子市場の見通し:地域

5.1. 主なハイライト

5.2. 地域別市場規模(US$ Bn)の推移分析、2019年~2023年

5.3. 地域別、現在の市場規模(US$ Bn)分析および予測、2023年~2031年

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場の魅力分析:地域

6. 北米成長要因市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

6.1. 主なハイライト

6.2. 市場別、歴史的市場規模(US$ Bn)分析、2019年~2023年

6.2.1. 国別

6.2.2. 製品別

6.2.3. 等級別

6.2.4. 用途別

6.2.5. 発現ホストシステム別

6.2.6. 作用機序別

6.2.7. 起源種別

6.2.8. エンドユーザー別

6.3. 現在の市場規模(10億米ドル単位)の分析と予測、国別、2023年~2031年

6.3.1. 米国

6.3.2. カナダ

6.4. 現在の市場規模(10億米ドル単位)の分析と予測、製品別、2023年~2031年

6.4.1. 形質転換成長因子(TGF)

6.4.1.1. アクチビン

6.4.1.2. 骨形成タンパク質(BMPs)

6.4.1.3. TGF-βタンパク質

6.4.2. 上皮成長因子(EGFs)

6.4.3. 血小板由来成長因子(PDGF)

6.4.4. 線維芽細胞成長因子(FGF)

6.4.5. インシュリン様成長因子(IGF)

6.4.6. 血管内皮成長因子(VEGF)

6.4.7. 肝細胞成長因子(HGF)

6.4.8. 腫瘍壊死因子(TNFs)

6.4.9. インターロイキン

6.4.10. その他

6.5. グレード別、2023年から2031年の現在の市場規模(10億米ドル)の分析と予測

6.5.1. GMPグレード

6.5.2. NON-GMPグレード

6.6. 用途別市場規模(US$ Bn)分析および予測、2023年~2031年

6.6.1. 腫瘍学

6.6.2. 血液学

6.6.3. 創傷治癒

6.6.4. 皮膚科学

6.6.5. 心血管疾患および糖尿病

6.6.6. 細胞療法およびEX-vivo製造

6.6.7. その他

6.7. 現在の市場規模(10億米ドル)分析および予測、発現宿主システム別、2023年~2031年

6.7.1. 動物由来成長因子

6.7.2. 遺伝子組み換え成長因子

6.8. 作用機序別、2023年から2031年の現在の市場規模(10億米ドル)の分析と予測

6.8.1. 血管新生成長因子

6.8.2. 抗アポトーシス成長因子

6.8.3. 細胞増殖成長因子

6.9. 市場規模(単位:十億米ドル)の分析と予測、動物種別、2023年~2031年

6.9.1. ヒト

6.9.2. ブタ

6.9.3. マウス

6.9.4. ラット

6.9.5. その他

6.10. 現在の市場規模(10億米ドル)分析と予測、エンドユーザー別、2023年~2031年

6.10.1. 製薬およびバイオテクノロジー企業

6.10.2. 研究センターおよび学術機関

6.10.3. 契約研究機関

6.11. 市場魅力度分析

7. 欧州成長因子市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

7.1. 主なハイライト

7.2. 市場別、歴史的市場規模(US$ Bn)分析、2019年~2023年

7.2.1. 国別

7.2.2. 製品別

7.2.3. 等級別

7.2.4. 用途別

7.2.5. 発現ホストシステム別

7.2.6. 作用機序別

7.2.7. 起源種別

7.2.8. エンドユーザー別

7.3. 現在の市場規模(US$ Bn)分析と予測、国別、2023年~2031年

7.3.1. ドイツ

7.3.2. フランス

7.3.3. 英国

7.3.4. イタリア

7.3.5. スペイン

7.3.6. ロシア

7.3.7. トルコ

7.3.8. その他の欧州

7.4. 製品別、2023年から2031年の市場規模(10億米ドル)の分析と予測

7.4.1. 形質転換成長因子(TGF)

7.4.1.1. アクチビン

7.4.1.2. 骨形成タンパク質(BMPs)

7.4.1.3. TGF-βタンパク質

7.4.2. 上皮成長因子(EGFs)

7.4.3. 血小板由来成長因子(PDGFs)

7.4.4. 線維芽細胞成長因子(FGFs)

7.4.5. インシュリン様成長因子(IGFs)

7.4.6. 血管内皮成長因子(VEGFs)

7.4.7. 肝細胞増殖因子(HGFs)

7.4.8. 腫瘍壊死因子(TNFs)

7.4.9. インターロイキン

7.4.10. その他

7.5. 等級別現在の市場規模(US$ Bn)分析および予測、2023年から2031年

7.5.1. GMPグレード

7.5.2. NON-GMPグレード

7.6. 用途別市場規模(US$ Bn)分析と予測、2023年~2031年

7.6.1. 腫瘍学

7.6.2. 血液学

7.6.3. 創傷治癒

7.6.4. 皮膚科学

7.6.5. 心血管疾患および糖尿病

7.6.6. 細胞療法および体外製造

7.6.7. その他

7.7. 現在の市場規模(10億米ドル)分析および予測、発現宿主システム別、2023年~2031年

7.7.1. 動物由来成長因子

7.7.2. 組み換え成長因子

7.8. 作用機序別、2023年から2031年の市場規模(10億米ドル)の分析と予測

7.8.1. 血管新生成長因子

7.8.2. 抗アポトーシス成長因子

7.8.3. 細胞増殖成長因子

7.9. 現在の市場規模(10億米ドル)の分析と予測、動物種別、2023年~2031年

7.9.1. ヒト

7.9.2. ブタ

7.9.3. マウス

7.9.4. ラット

7.9.5. その他

7.10. 現在の市場規模(10億米ドル)分析と予測、エンドユーザー別、2023年~2031年

7.10.1. 製薬およびバイオテクノロジー企業

7.10.2. 研究センターおよび学術機関

7.10.3. 医薬品開発業務受託機関

7.11. 市場魅力度分析

8. 東アジア成長要因市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

8.1. 主なハイライト

8.2. 市場別、2019年~2023年の歴史的市場規模(10億米ドル)分析

8.2.1. 国別

8.2.2. 製品別

8.2.3. 等級別

8.2.4. 用途別

8.2.5. 発現ホストシステム別

8.2.6. 作用機序別

8.2.7. 起源種別

8.2.8. エンドユーザー別

8.3. 現在の市場規模(US$ Bn)分析および予測、国別、2023年~2031年

8.3.1. 中国

8.3.2. 日本

8.3.3. 韓国

8.4. 製品別市場規模(US$ Bn)分析と予測、2023年~2031年

8.4.1. 形質転換成長因子(TGF)

8.4.1.1. アクチビン

8.4.1.2. 骨形成タンパク質(BMPs)

8.4.1.3. TGF-βタンパク質

8.4.2. 上皮成長因子(EGFs)

8.4.3. 血小板由来成長因子(PDGFs)

8.4.4. 線維芽細胞成長因子(FGFs)

8.4.5. インスリン様成長因子(IGF)

8.4.6. 血管内皮成長因子(VEGF)

8.4.7. 肝細胞成長因子(HGF)

8.4.8. 腫瘍壊死因子(TNF)

8.4.9. インターロイキン

8.4.10. その他

8.5. グレード別、2023年から2031年の現在の市場規模(10億米ドル)の分析と予測

8.5.1. GMPグレード

8.5.2. NON-GMPグレード

8.6. 用途別、2023年から2031年の現在の市場規模(10億米ドル)の分析と予測

8.6.1. 腫瘍学

8.6.2. 血液学

8.6.3. 創傷治癒

8.6.4. 皮膚科学

8.6.5. 心血管疾患および糖尿病

8.6.6. 細胞療法およびEX-vivo製造

8.6.7. その他

8.7. 現在の市場規模(10億米ドル)の分析と予測、発現宿主システム別、2023年~2031年

8.7.1. 動物由来成長因子

8.7.2. 組み換え成長因子

8.8. 現在の市場規模(10億米ドル)の分析と予測、作用機序別、2023年~2031年

8.8.1. 血管新生成長因子

8.8.2. 抗アポトーシス成長因子

8.8.3. 細胞増殖成長因子

8.9. 現在の市場規模(単位:十億米ドル)の分析と予測、起源種別、2023年~2031年

8.9.1. ヒト

8.9.2. ブタ

8.9.3. マウス

8.9.4. ラット

8.9.5. その他

8.10. 現在の市場規模(US$ Bn)分析および予測、エンドユーザー別、2023年~2031年

8.10.1. 製薬およびバイオテクノロジー企業

8.10.2. 研究センターおよび学術機関

8.10.3. 医薬品開発業務受託機関

8.11. 市場魅力度分析

9. 南アジアおよびオセアニアの成長要因市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

9.1. 主要ハイライト

9.2. 市場別、2019年から2023年の市場規模(単位:十億米ドル)の推移

9.2.1. 国別

9.2.2. 製品別

9.2.3. 等級別

9.2.4. 用途別

9.2.5. 発現ホストシステム別

9.2.6. 作用機序別

9.2.7. 起源種別

9.2.8. エンドユーザー別

9.3. 現在の市場規模(単位:10億米ドル)の分析と予測、国別、2023年~2031年

9.3.1. インド

9.3.2. 東南アジア

9.3.3. ANZ

9.3.4. 南アジアおよびオセアニアのその他地域

9.4. 製品別、2023年~2031年の市場規模(10億米ドル)の分析と予測

9.4.1. 形質転換成長因子(TGF)

9.4.1.1. アクチビン

9.4.1.2. 骨形成タンパク質(BMPs)

9.4.1.3. TGF-βタンパク質

9.4.2. 上皮成長因子(EGFs)

9.4.3. 血小板由来成長因子(PDGFs)

9.4.4. 線維芽細胞成長因子(FGFs)

9.4.5. インシュリン様成長因子(IGFs)

9.4.6. 血管内皮成長因子(VEGFs)

9.4.7. 肝細胞増殖因子(HGF)

9.4.8. 腫瘍壊死因子(TNF)

9.4.9. インターロイキン

9.4.10. その他

9.5. グレード別、2023年から2031年の現在の市場規模(10億米ドル)の分析と予測

9.5.1. GMPグレード

9.5.2. 非GMPグレード

9.6. 用途別現在の市場規模(US$ Bn)分析と予測、2023年~2031年

9.6.1. 腫瘍学

9.6.2. 血液学

9.6.3. 創傷治癒

9.6.4. 皮膚科学

9.6.5. 心血管疾患および糖尿病

9.6.6. 細胞療法および体外製造

9.6.7. その他

9.7. 現在の市場規模(10億米ドル)の分析と予測、発現宿主システム別、2023年~2031年

9.7.1. 動物由来成長因子

9.7.2. 組み換え成長因子

9.8. 作用機序別、2023年から2031年の現在の市場規模(10億米ドル)の分析と予測

9.8.1. 血管新生成長因子

9.8.2. 抗アポトーシス成長因子

9.8.3. 細胞増殖成長因子

9.9. 市場規模(単位:十億米ドル)の分析と予測、動物種別、2023年~2031年

9.9.1. ヒト

9.9.2. ブタ

9.9.3. マウス

9.9.4. ラット

9.9.5. その他

9.10. 現在の市場規模(10億米ドル)分析と予測、エンドユーザー別、2023年~2031年

9.10.1. 製薬およびバイオテクノロジー企業

9.10.2. 研究センターおよび学術機関

9.10.3. 医薬品開発業務受託機関

9.11. 市場魅力度分析

10. ラテンアメリカ成長要因市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

10.1. 主要ハイライト

10.2. 市場別、2019年~2023年の歴史的市場規模(10億米ドル)分析

10.2.1. 国別

10.2.2. 製品別

10.2.3. 等級別

10.2.4. 用途別

10.2.5. 発現ホストシステム別

10.2.6. 作用機序別

10.2.7. 起源種別

10.2.8. エンドユーザー別

10.3. 現在の市場規模(10億米ドル)の分析と予測、国別、2023年~2031年

10.3.1. ブラジル

10.3.2. メキシコ

10.3.3. その他の中南米諸国

10.4. 製品別市場規模推移(単位:10億米ドル) 2023年~2031年

10.4.1. 形質転換成長因子(TGF)

10.4.1.1. アクチビン

10.4.1.2. 骨形成タンパク質(BMPs)

10.4.1.3. TGF-βタンパク質

10.4.2. 上皮成長因子(EGF)

10.4.3. 血小板由来成長因子(PDGF)

10.4.4. 線維芽細胞成長因子(FGF)

10.4.5. インシュリン様成長因子(IGF)

10.4.6. 血管内皮成長因子(VEGF)

10.4.7. 肝細胞成長因子(HGF)

10.4.8. 腫瘍壊死因子(TNF)

10.4.9. インターロイキン

10.4.10. その他

10.5. グレード別、2023年から2031年の現在の市場規模(10億米ドル)の分析と予測

10.5.1. GMPグレード

10.5.2. NON-GMPグレード

10.6. 用途別、2023年から2031年の現在の市場規模(10億米ドル)の分析と予測

10.6.1. 腫瘍学

10.6.2. 血液学

10.6.3. 創傷治癒

10.6.4. 皮膚科学

10.6.5. 心血管疾患および糖尿病

10.6.6. 細胞療法およびEX-vivo製造

10.6.7. その他

10.7. 現在の市場規模(10億米ドル)の分析と予測、発現宿主システム別、2023年~2031年

10.7.1. 動物由来成長因子

10.7.2. 組み換え成長因子

10.8. 現在の市場規模(10億米ドル)の分析と予測、作用機序別、2023年~2031年

10.8.1. 血管新生成長因子

10.8.2. 抗アポトーシス成長因子

10.8.3. 細胞増殖成長因子

10.9. 現在の市場規模(単位:十億米ドル)の分析と予測、起源種別、2023年~2031年

10.9.1. ヒト

10.9.2. ブタ

10.9.3. マウス

10.9.4. ラット

10.9.5. その他

10.10. 現在の市場規模(US$ Bn)分析と予測、エンドユーザー別、2023年~2031年

10.10.1. 製薬およびバイオテクノロジー企業

10.10.2. 研究センターおよび学術機関

10.10.3. 契約研究機関

10.11. 市場魅力度分析

11. 中東およびアフリカの成長要因市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

11.1. 主なハイライト

11.2. 市場別、2019年から2023年の市場規模(単位:十億米ドル)の推移

11.2.1. 国別

11.2.2. 製品別

11.2.3. 等級別

11.2.4. 用途別

11.2.5. 発現ホストシステム別

11.2.6. 作用機序別

11.2.7. 起源種別

11.2.8. エンドユーザー別

11.3. 市場規模(単位:十億米ドル)の現状分析と予測、国別、2023年~2031年

11.3.1. GCC諸国

11.3.2. エジプト

11.3.3. 南アフリカ

11.3.4. 北アフリカ

11.3.5. 中東およびアフリカのその他

11.4. 製品別市場規模(単位:十億米ドル)の分析と予測、2023年~2031年

11.4.1. 形質転換成長因子(TGF)

11.4.1.1. アクチビン

11.4.1.2. 骨形成タンパク質(BMPs)

11.4.1.3. TGF-βタンパク質

11.4.2. 上皮成長因子(EGFs)

11.4.3. 血小板由来成長因子(PDGFs)

11.4.4. 線維芽細胞成長因子(FGFs)

11.4.5. インスリン様成長因子(IGFs)

11.4.6. 血管内皮成長因子(VEGFs)

11.4.7. 肝細胞成長因子(HGFs)

11.4.8. 腫瘍壊死因子(TNFs)

11.4.9. インターロイキン

11.4.10. その他

11.5. グレード別、2023年から2031年の現在の市場規模(10億米ドル)の分析と予測

11.5.1. GMPグレード

11.5.2. NON-GMPグレード

11.6. 用途別、2023年から2031年の現在の市場規模(10億米ドル)の分析と予測

11.6.1. 腫瘍学

11.6.2. 血液学

11.6.3. 創傷治癒

11.6.4. 皮膚科学

11.6.5. 心血管疾患および糖尿病

11.6.6. 細胞療法およびEX-vivo製造

11.6.7. その他

11.7. 現在の市場規模(10億米ドル)分析と予測、発現宿主システム別、2023年~2031年

11.7.1. 動物由来成長因子

11.7.2. 組み換え成長因子

11.8. 現在の市場規模(10億米ドル)分析と予測、作用機序別、2023年~2031年

11.8.1. 血管新生成長因子

11.8.2. 抗アポトーシス成長因子

11.8.3. 細胞増殖成長因子

11.9. 現在の市場規模(単位:十億米ドル)の分析と予測、起源種別、2023年~2031年

11.9.1. ヒト

11.9.2. ブタ

11.9.3. マウス

11.9.4. ラット

11.9.5. その他

11.10. 現在の市場規模(US$ Bn)分析および予測、エンドユーザー別、2023年~2031年

11.10.1. 製薬およびバイオテクノロジー企業

11.10.2. 研究センターおよび学術機関

11.10.3. 契約研究機関

11.11. 市場魅力度分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 市場ごとの競争の激しさのマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***