燃料電池の世界市場:製品タイプ別(プロトン交換膜、固体酸化物、溶融炭酸塩、その他)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Fuel Cell Market by Product Type (Proton Exchange Membrane, Solid Oxide, Molten Carbonate, Phosphoric Acid, Alkaline), Application (Stationary Power Generation, Transportation, Portable Power), and Regional Analysis from 2024 to 2031

燃料電池市場の規模とシェア分析

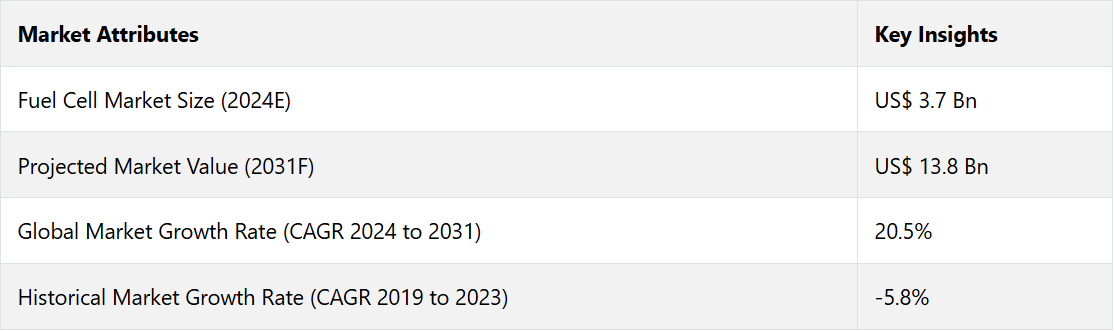

世界の燃料電池市場は、2024年から2031年の予測期間に年平均成長率(CAGR)20.5%で成長すると予測されています。2024年に記録された37億米ドルから、2031年には138億米ドルに増加すると予測されています。

電気自動車(EV)の需要の高まりと、クリーンエネルギーへの取り組みに対する政府の強力な支援が、世界市場を牽引しています。二酸化炭素排出量を削減するためのいくつかの取り組みにより、さまざまな産業が燃料電池の利用に注目しています。

2023年には、およそ14カ国の政府がインドのゴアで開催されたG20サミットで、国際水素貿易フォーラムを設立するための共同宣言に署名しました。このフォーラムは、水素の輸入国と輸出国間の対話を促進することを目的としています。また、水素の国際貿易の促進にも役立ちます。同様の取り組みにより、市場参加者に新たな成長機会がもたらされることが期待されています。

市場の主なハイライト

- ゼロエミッション車の需要の高まりが燃料電池市場を牽引すると予測される。

- 特に欧州連合(EU)や米国などの地域における炭素排出削減に向けた規制圧力や取り組みの増加が需要を後押ししている。

- 燃料電池のモバイル電源バックアップシステムへの新たな応用は、市場参加者に新たな機会をもたらすことになるだろう。

- 製品タイプ別では、プロトン交換膜燃料電池が輸送部門からの高い需要により、2031年までの年間平均成長率(CAGR)は20.3%と予測されています。

- 固体酸化物燃料電池は、優れた燃料柔軟性を備え、2031年までのCAGRは2.4%と予測されています。

- 用途別では、輸送部門が2031年までのCAGRは20.2%と予測されています。

- 北米では、米国が2031年までの年平均成長率(CAGR)19.7%で市場を独占すると予測されています。

- 東アジアでは、政府による好意的な政策と水素生産への関心の高まりを背景に、2031年までの年平均成長率(CAGR)21.2%が見込まれています。

需要増大につながる東アジアにおけるクリーンエネルギーイニシアティブの急増

東アジアは世界的な燃料電池市場をリードしており、2024年には50%のシェアを占め、そのうち60%以上を中国が占める見通しです。この地域では、2031年までの年間平均成長率(CAGR)は21.2%に達すると予測されています。この成長は、電気自動車(EV)の普及拡大と、クリーンエネルギーイニシアティブに対する政府の強力な支援によって牽引されています。

- 国際エネルギー機関(IEA)によると、2024年には世界全体でのEV販売台数は1700万台に達し、自動車販売台数の20%以上を占める見通しです。

- これは2024年初頭のEV販売台数が、2023年同期と比較して25%増加することを意味します。

- 地域別の予測では、中国では販売台数の45%、欧州では25%、米国では11%以上がEVになると見込まれており、需要がさらに高まることが予想されます。

輸送部門以外でも、水素燃料電池技術の普及が加速しています。例えば、

- 2024年には、東芝エネルギーシステムズ株式会社が田中貴金属工業株式会社から500kWのH2Rex™純水素燃料電池システムを受注しました。

- このシステムは、日本最大の商業用純水素燃料電池システムであり、神奈川県の田中貴金属工業株式会社湘南工場に設置される予定です。

- 100kWのユニット5基で構成されるこのシステムは、環境省のプログラムの下で広範な試験が行われ、2026年3月の納入が予定されています。

高い柔軟性と軽量設計により、固体高分子型燃料電池が主流に

プロトン交換膜(PEM)燃料電池は市場を独占し、2031年までの年平均成長率(CAGR)は20.3%と予測されています。このセグメントは2024年には約90%のシェアを占める可能性が高いでしょう。

需要の高まりは、投入燃料の柔軟性、コンパクトで軽量な設計、費用対効果、耐久性のある電解質など、いくつかの利点に起因しています。これらの特徴により、PEM燃料電池は他のタイプよりも好まれる選択肢となり、市場での優位性を高めています。例えば、

- 2024年には、Plug Power社がDourogás社およびCapWatt社と共同で、25MWのPEM電解槽プロジェクトの技術評価段階を開始しました。

- このプロジェクトは、年間8万トンのメタノール生産を目標としており、PEM技術の採用が拡大していること、そして大規模なエネルギーおよび化学用途をサポートする潜在能力があることを示しています。

輸送部門は円滑な運用を実現する高品質な燃料電池を求める

輸送部門は、クリーンな輸送ソリューションへの世界的なシフトが成長の原動力となり、2024年には市場の約80%を占める見通しです。この部門は、2031年まで年平均成長率(CAGR)20.2%で成長すると予測されています。

複数の国々で排出ゼロの取り組みへの投資が増加していることが、このセグメントを後押ししています。燃料電池は、倉庫や製造施設での効率性を高めるためのマテリアルハンドリングなど、多様な用途に利用されています。また、燃料電池は、配電網、空港業務、長距離トラック、海上活動など、eモビリティにも使用されています。

- 2023年には、斗山燃料電池はKolon Globalと提携し、バイオガスを使用した水素燃料電池のビジネスモデルを開発しました。

- この提携により、Doosan Fuel Cellは水素燃料電池の供給と長期保守(LTSA)を管理します。

- Kolon Globalは燃料供給、EPC、配管インフラの開発を監督し、環境にやさしいエネルギーソリューションの開発を加速します。

市場導入と傾向分析

燃料電池市場は、ゼロエミッション車の普及とクリーンエネルギーソリューションへの世界的なシフトにより、今後10年間で大幅な成長が見込まれています。燃料電池技術の進歩、例えば効率性、耐久性、出力密度の向上などが、この成長を後押ししています。プロトン交換膜(PEM)、固体酸化物、アルカリ燃料電池における主な技術革新が、市場の構造を再形成しています。

燃料電池の産業用途も増加しており、日本のエネファーム計画では2022年に42,877台のマイクロCHPユニットが設置されました。一方、欧州のマイクロCHP市場は、ウクライナ危機のような地政学的な混乱や、資金削減による課題に直面しています。

主力電源および産業用CHP向けの大型燃料電池が注目を集めています。 Bloom EnergyやDoosan Fuel Cellなどの企業が牽引し、出荷量は2022年に325MWに達しました。

これまでの成長と今後の見通し

世界の燃料電池業界は、2019年から2023年にかけて年平均成長率(CAGR)で–5.8%の減少を経験しました。これは、新型コロナウイルス感染症(COVID–19)のパンデミックやロシア・ウクライナ紛争などの世界的な混乱の影響によるものです。さらに、技術的な限界が2022年まで市場の成長を妨げていました。しかし、業界は現在、特に持続可能で低排出ソリューションの需要が高まっている物流や貨物輸送において、勢いを増しています。

燃料電池車(FCV)は、ゼロエミッション、航続距離の延長、バッテリー電気自動車と比較した燃料補給時間の短縮といった利点により、長距離輸送の選択肢として台頭しつつあります。政府の奨励策に後押しされた水素インフラの拡大は、FCVの物流車両への統合をさらに推進しています。

技術開発により製造コストが削減され、環境に配慮した取り組みを求める企業にとって燃料電池はますます魅力的なものとなっています。企業は規制基準を満たし、持続可能性に対する消費者ニーズに対応しようと努力しています。燃料電池は、物流および貨物輸送部門の再構築において変革的な役割を果たしています。この変化により、今後10年間で市場は力強い回復と持続的な成長を遂げるでしょう。例えば、

- 2023年には、FuelCell Energy, Inc.とトヨタ自動車北米が、トヨタのロングビーチ港事業におけるトリジェンシステムの完成を発表しました。トリジェンは、水素燃料電池技術の規模拡大におけるFuelCell Energyの能力を示す一例です。

このような革新的な戦略は、予測期間中に燃料電池の需要を促進するものと見込まれています。世界市場は、2024年から2031年の予測期間中に年平均成長率(CAGR)20.5%を記録すると推定されています。

市場成長の推進要因

世界的な電気自動車の需要の高まりが販売を後押し

世界的な燃料電池産業は、電気自動車(EV)の普及拡大とクリーンエネルギーへの政府の強力な支援により、大幅な成長を遂げています。例えば、

- 国際エネルギー機関(IEA)によると、2024年には世界的な電気自動車の販売台数が自動車総販売台数の20%以上を占める見通しです。

- この傾向を後押ししているのが、2030年までに新車販売の最低30%を電気自動車にすることを目標とする「EV20@30」キャンペーンです。

- カナダ、日本、フランス、ノルウェーなどの国々は、二酸化炭素排出削減における電気自動車の重要な役割を認識し、電気自動車の普及拡大に積極的に取り組んでいます。

自動車メーカー間の競争が激化することで、技術革新と効率性が向上し、バッテリー価格の低下と車両の入手しやすさの改善につながります。燃料電池は、さまざまな新興EV技術において極めて重要な役割を果たしています。そのため、持続可能なエネルギーシステムへの移行における燃料電池の重要性はますます明白になり、市場の成長をさらに後押ししています。例えば、

- 2024年には、バラード・パワー・システムズが高性能燃料電池エンジンFCmove®-XDを発売し、240kW構成の初の公開デモンストレーションを行いました。

成長を後押しする規制圧力と環境への取り組み

世界的な燃料電池市場は、特に欧州連合(EU)や米国などの地域における規制強化の圧力と二酸化炭素排出削減への取り組みによって牽引されています。

- 国際エネルギー機関(IEA)の「Global Energy Review 2021」によると、EUの二酸化炭素排出量は2021年に2.4%減少し、2010年以降、年間平均3%の削減を維持しています。

- この着実な減少は、EUの持続可能性への献身を強調するものであり、燃料電池などのクリーンエネルギー技術に対する需要を高めています。

米国では、規制のイニシアティブがクリーンエネルギーへの移行を加速しています。2024年3月、環境保護庁(EPA)は、2027年モデルイヤーから有効となる軽・中型車両の厳格な排出基準を導入しました。これらの規制は、以前の温室効果ガス排出量制限を基に、大気汚染物質の削減を目的としています。同時に、これらの規制は、公衆衛生の改善と気候問題の緩和に重点を置きながら、ドライバーの燃料費とメンテナンスコストの削減も目指しています。

世界的な協力体制により、水素技術の開発はさらに推進されています。例えば、

- 2024年にサーマックス社はセレス社と提携し、固体酸化物形電解(SOEC)システムの大量生産を通じて、インドにおけるグリーン水素の生産規模を拡大しました。世界的なライセンス契約に基づき、サーマックス社は、セレス社の独自技術を活用して、SOECベースのスタックアレイモジュールの製造、販売、サービスを行い、高まるクリーンエネルギー需要に対応します。

市場の抑制要因

水素インフラの限定的な利用が成長を妨げる

燃料電池市場は、特に水素の新規用途への採用が限定的であることが大きな制約となっています。米国エネルギー省は、クリーンな水素ハブに70億米ドルを投資しています。しかし、水素の生産のほとんどは、依然として精製や化学製品などの従来型産業を支えており、それらの産業は依然として化石燃料に大きく依存しています。この依存関係は水素の環境上の利点を損ない、水素が炭素中立に貢献する可能性を妨げています。

欧州では、燃料電池・水素共同事業体が、2050年までに水素が同地域の総エネルギー消費量の約24%を供給できるだろうと予測しています。しかし、このビジョンを実現するには、インフラの課題を克服し、確立された用途以外にも水素技術の利用を拡大する必要があります。

重工業や輸送などの分野では、現在、世界の水素需要の0.1%にも満たない状況であり、大きな隔たりがあることが明らかになっています。これらの分野における水素の重要な役割は、その潜在能力を最大限に引き出し、市場の成長を促進するために不可欠です。

主な市場機会

輸送以外の燃料電池用途の成長が新たな機会を生み出す

燃料電池業界は、特にモバイル用途において著しい成長機会を迎えています。 通信バックアップなどの従来の用途を超えて、イベントや建設用に設計された大型のモバイルシステムの需要が高まっています。 環境資源管理(ERM)社によると、これらのシステムには車輪やリフトホイストなどの可動機能が組み込まれており、定置型システムを超えた幅広い用途が可能になります。

水素燃料の高コストと物流上の課題が依然として障害となっているものの、ポータブルソリューションへの関心の高まりは、テクノロジー主導の市場シフトを反映しています。例えば、

- 20kW未満の補助動力装置(APU)を含むポータブル燃料電池の出荷台数は、2021年の6,000台超から2022年には8,000台近くに増加し、普及が進んでいることを示しています。

これらのユニットは主に欧州と北米の産業および消費者市場に供給され、燃料電池技術におけるイノベーションと効率性の向上を促進しています。ステークホルダーが適応性と汎用性の高いソリューションの開発に重点的に取り組む中、モバイルアプリケーションが成長の主要分野として台頭しており、今後10年間の市場成長への道筋をつけるものとなっています。

燃料電池市場の競合状況

世界の燃料電池業界は、既存企業および新興企業の継続的な技術革新と投資の増加により、急速な成長段階にあります。各企業は、効率性、耐久性、出力密度の向上により燃料電池技術を加速させ、供給側の成長を促進しています。固体酸化物型燃料電池、プロトン交換膜型燃料電池(PEM)、アルカリ型燃料電池の大幅な進歩により、競争環境が形成されています。

新興企業は水素と燃料電池の革新に積極的に投資している。世界のリーダー企業は、効率を高め市場浸透を拡大するために、地域の技術プロバイダーと協力している。

需要の高まりに応えるため、プラグパワーやブルーム・エナジーなどのメーカーは、新施設や自動化ラインの導入により生産能力の拡大を図っている。これらの企業は商業および産業用途に重点的に取り組んでいる。しかし、成長は依然として不均一であり、国の政策の影響を受けているため、普及を促進するための強力な支援が必要である。

最近の業界動向

- 2024年5月、日本を拠点とする三菱電機モビリティとアイシンは、次世代EV向け製品を取り扱う合弁会社を設立することで基本合意した。この合弁会社は、幅広い顧客層に新たな魅力的な製品を提供していく。これにより、三菱電機モビリティの牽引モーター、電力変換器、制御最適化技術のシナジー効果を最大限に引き出すとともに、アイシンの統合技術を向上させることができる。

- 2024年9月、ドイツに拠点を置くEKPO Fuel Cell Technologies GmbHは、PEMFCスタックモジュールおよびコンポーネントのフルサービスサプライヤーとして業界をリードしており、業務用車両セグメントにおける水素モビリティに重点的に取り組むようになった。最大400kWの出力を持つこのモデルは、EKPOの製品の中で最もパワフルなモデルであり、特に高負荷用途を念頭に置いて設計されている。

- 2024年8月、カリフォルニア州に拠点を置くブルーム・エナジーは、電気効率60%、高温の熱電併給効率90%の水素固体酸化物燃料電池を発表した。

- 2023年6月、インディアナ州に拠点を置くCummins Inc.は、Air Liquideが保有するHydrogenics Corporationの19%の株式を買い取ることを発表しました。Cumminsは2019年にHydrogenicsを買収し、主要な燃料電池および電解槽技術を自社のポートフォリオに追加しました。Cumminsによる買収は、これらの技術に対する同社の取り組みを強化し、すべての利害関係者にとっての価値の創出と世界の脱炭素化において、これらの技術が果たす役割の重要性が高まることを示しています。

市場セグメント

製品タイプ別

- 固体高分子

- 固体酸化物

- 溶融炭酸塩

- リン酸

- アルカリ

- その他

用途別

- 定置型発電

- 輸送

- ポータブル電源

地域別

- 北米

- 欧州

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 世界の燃料電池市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. エンドユーザーの動向と主要市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要トレンド

2.3. マクロ経済要因

2.3.1. 世界のセクター別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. 世界の電気自動車市場の見通し

2.3.4. 世界の水素生産の見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 製品採用分析

3.2. 技術評価

3.3. 規制環境

3.4. バリューチェーン分析

3.4.1. 原材料サプライヤーのリスト

3.4.2. メーカーのリスト

3.4.3. エンドユーザーのリスト

3.4.4. 収益性分析

3.5. 主な取引と合併

3.6. PESTLE分析

3.7. ポーターのファイブフォース分析

3.8. 地政学的な緊張:市場への影響

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 製品別価格分析

4.4. 地域別価格と製品別嗜好

5. 世界の燃料電池市場の見通し:2019年~2023年の実績および2024年~2031年の予測

5.1. 主なハイライト

5.1.1. 市場規模(単位)予測

5.1.2. 市場規模(US$ Bn)および前年比成長率

5.1.3. 絶対$機会

5.2. 市場規模(US$ Bn)の分析と予測

5.2.1. 市場規模(US$ Bn)の分析(2019年~2023年)

5.2.2. 市場規模(US$ Bn)の分析と予測(2024年~2031年

5.3. 世界の燃料電池市場の見通し:製品タイプ別

5.3.1. はじめに / 主な調査結果

5.3.2. 製品タイプ別 市場規模推移(単位:10億米ドル)分析、2019年~2023年

5.3.3. 製品タイプ別 市場規模予測(単位:10億米ドル)、2024年~2031年

5.3.3.1. 固体高分子形燃料電池

5.3.3.2. 固体酸化物形燃料電池

5.3.3.3. 溶融炭酸塩形燃料電池

5.3.3.4. リン酸形燃料電池

5.3.3.5. アルカリ形燃料電池

5.3.3.6. その他

5.4. 市場の魅力分析:製品タイプ

5.5. 世界の燃料電池市場の見通し:用途

5.5.1. はじめに / 主な調査結果

5.5.2. 用途別 市場規模推移(単位:10億米ドル)分析、2019年~2023年

5.5.3. 用途別 市場規模推移(単位:10億米ドル)分析および予測、2024年~2031年

5.5.3.1. 定置型発電

5.5.3.2. 輸送

5.5.3.3. ポータブル電源

5.6. 市場魅力度分析:用途

6. 世界の燃料電池市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別市場規模(単位:10億米ドル)の推移、2019年~2023年

6.3. 地域別現在の市場規模(US$ Bn)予測、2024年~2031年

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場の魅力分析:地域

7. 北米の燃料電池市場の見通し:2019年~2023年の実績と2024年~2031年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年~2023年の実績市場規模(10億米ドル)分析

7.3.1. 国別

7.3.2. 製品タイプ別

7.3.3. 用途別

7.4. 現在の市場規模(US$ Bn)分析および予測、国別、2024年~2031年

7.4.1. 米国

7.4.2. カナダ

7.5. 製品タイプ別、2024年から2031年の市場規模(単位:10億米ドル)の分析と予測

7.5.1. 固体高分子形燃料電池

7.5.2. 固体酸化物形燃料電池

7.5.3. 溶融炭酸塩形燃料電池

7.5.4. リン酸形燃料電池

7.5.5. アルカリ燃料電池

7.5.6. その他

7.6. 用途別 2024年~2031年の市場規模(単位:十億米ドル)の分析と予測

7.6.1. 定置型発電

7.6.2. 輸送

7.6.3. ポータブル電源

7.7. 市場の魅力分析

8. 欧州燃料電池市場の見通し:過去(2019~2023年)と予測(2024~2031年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019~2023年の過去市場規模(10億米ドル)分析

8.3.1. 国別

8.3.2. 製品タイプ別

8.3.3. 用途別

8.4. 現在の市場規模(US$ Bn)分析および予測、国別、2024年~2031年

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. トルコ

8.4.8. その他の欧州

8.5. 製品タイプ別、2024年~2031年の市場規模(単位:10億米ドル)の分析と予測

8.5.1. 固体高分子形燃料電池

8.5.2. 固体酸化物形燃料電池

8.5.3. 溶融炭酸塩形燃料電池

8.5.4. リン酸形燃料電池

8.5.5. アルカリ形燃料電池

8.5.6. その他

8.6. 用途別:市場規模(単位:十億米ドル)予測、2024年~2031年

8.6.1. 定置型発電

8.6.2. 輸送

8.6.3. ポータブル電源

8.7. 市場の魅力分析

9. 東アジア燃料電池市場の見通し:2019年~2023年(過去)および2024年~2031年(予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2023年の市場規模(単位:10億米ドル)の分析

9.3.1. 国別

9.3.2. 製品タイプ別

9.3.3. 用途別

9.4. 製品タイプ別、2024年~2031年の市場規模(単位:10億米ドル)の分析と予測

9.4.1. 固体高分子形燃料電池

9.4.2. 固体酸化物形燃料電池

9.4.3. 溶融炭酸塩形燃料電池

9.4.4. リン酸形燃料電池

9.4.5. アルカリ形燃料電池

9.4.6. その他

9.5. 用途別 2024年~2031年の市場規模(単位:十億米ドル)の分析と予測

9.5.1. 定置型発電

9.5.2. 輸送

9.5.3. ポータブル電源

9.6. 市場の魅力分析

10. 南アジアおよびオセアニアの燃料電池市場の見通し:2019年~2023年の実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2023年の実績市場規模(10億米ドル)分析

10.3.1. 国別

10.3.2. 製品タイプ別

10.3.3. 用途別

10.4. 現在の市場規模(US$ Bn)分析および予測、国別、2024年~2031年

10.4.1. インド

10.4.2. 東南アジア

10.4.3. ANZ

10.4.4. 南アジアおよびオセアニアのその他

10.5. 製品タイプ別、2024年から2031年の市場規模(単位:10億米ドル)の分析と予測

10.5.1. 固体高分子形燃料電池

10.5.2. 固体酸化物形燃料電池

10.5.3. 溶融炭酸塩形燃料電池

10.5.4. リン酸型燃料電池

10.5.5. アルカリ型燃料電池

10.5.6. その他

10.6. 用途別市場規模(単位:10億米ドル)分析と予測、2024年~2031年

10.6.1. 定置型発電

10.6.2. 輸送

10.6.3. ポータブル電源

10.7. 市場魅力度分析

11. ラテンアメリカ燃料電池市場の見通し:2019~2023年の実績と2024~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019年から2023年の市場規模(単位:10億米ドル)の分析

11.3.1. 国別

11.3.2. 製品タイプ別

11.3.3. 用途別

11.4. 製品タイプ別、2024年から2031年の市場規模(10億米ドル)の分析と予測

11.4.1. 固体高分子形燃料電池

11.4.2. 固体酸化物形燃料電池

11.4.3. 溶融炭酸塩形燃料電池

11.4.4. リン酸形燃料電池

11.4.5. アルカリ燃料電池

11.4.6. その他

11.5. 用途別 2024年~2031年の市場規模(単位:十億米ドル)の分析と予測

11.5.1. 定置型発電

11.5.2. 輸送

11.5.3. ポータブル電源

11.6. 市場魅力度分析

12. 中東およびアフリカの燃料電池市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2019年~2023年の市場規模(単位:10億米ドル)の推移

12.3.1. 国別

12.3.2. 製品タイプ別

12.3.3. 用途別

12.4. 国別、2024年~2031年の市場規模(単位:10億米ドル)の推移と予測

12.4.1. GCC諸国

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東およびアフリカのその他地域

12.5. 製品タイプ別、2024年から2031年の市場規模(単位:十億米ドル)の分析と予測

12.5.1. 固体高分子形燃料電池

12.5.2. 固体酸化物形燃料電池

12.5.3. 溶融炭酸塩形燃料電池

12.5.4. リン酸形燃料電池

12.5.5. アルカリ形燃料電池

12.5.6. その他

12.6. 用途別 2024年~2031年の市場規模(単位:十億米ドル)の分析と予測

12.6.1. 定置型発電

12.6.2. 輸送

12.6.3. ポータブル電源

12.7. 市場の魅力分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさのマッピング

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***