再生PET(rPET)の世界市場:製品タイプ別(フレーク、繊維、樹脂)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Recycled PET (rPET) Market by Product Type (Flakes, Fibers, Resins), Application (Packaging, Textiles, Strapping, Footwear, Automotive, Flooring Materials, Misc. (Engineered Resins, etc.), and Regional Analysis from 2024 to 2031

市場規模とシェア分析

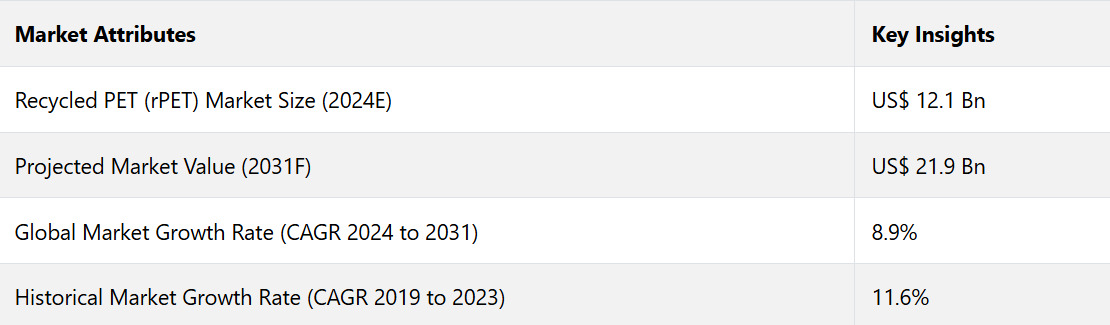

世界の再生ペットボトル(rPET)市場は著しい成長が見込まれており、2024年から2031年の年平均成長率(CAGR)は8.9%と予測されています。市場価値は2024年の121億米ドルから、2031年には219億米ドルに増加すると予測されています。これはプラスチック業界における持続可能なソリューションへの需要の高まりを浮き彫りにしています。

rPETに対する需要の高まりは、環境への懸念と規制圧力の双方によってもたらされています。世界各国の政府が使い捨てプラスチックの禁止や制限を実施しているためです。例えば、

- 欧州連合の指令では、2030年までにすべてのプラスチック包装をリサイクル可能にすることを義務づけており、透明なプラスチックボトルについては2025年までに25%のリサイクルプラスチックを含むことを義務づけています。コカ・コーラなどの大手企業も、包装材にリサイクル素材をより多く使用することを約束しており、これがrPET市場をさらに後押ししています。

毎年、世界全体で3億トン以上のプラスチック廃棄物が排出されており、これは固形廃棄物の約12%に相当します。このプラスチック廃棄物のうちリサイクルされるのはごく一部です。このことは、世界的なプラスチック汚染の危機に対処するrPETにとって大きなチャンスとなります。

プラスチックのリサイクルは貴重な資源を節約し、1トンあたり16.3バレル分の石油を節約できます。また、エネルギー消費も削減でき、1トンあたり5,774kWhの節約となり、これは電気自動車を100回以上充電できる量に相当します。こうした利点が、持続可能な経済の促進におけるrPETの役割を強調しています。

市場の主なハイライト

- 用途別では、包装材が rPET 市場で最大のシェアを占めており、年平均成長率(CAGR)8.6%で拡大すると予測されています。環境にやさしい包装ソリューションへの需要の高まりにより、2031年には85億米ドルに達すると推定されています。

- テキスタイルは、2031年までに77億米ドルに達し、年平均成長率(CAGR)9.3%で大幅な成長が見込まれています。この成長は、ファッション業界が持続可能性のためにリサイクル素材をますます採用していることが要因です。

- 製品タイプ別に見ると、フレークが rPET 市場を支配しており、2031年までに 9.8% の CAGR で 116億米ドルに達すると予測されています。この製品タイプは、特に包装用途での幅広い使用が主な要因となっています。

- アジア太平洋地域は、2024年には市場シェアの 68.9% を占める見込みです。

- 米国市場は、2031年までに39億米ドルに達し、年間平均成長率(CAGR)8.7%を示すと予測されています。同国の成長は主に、持続可能なパッケージに対する消費者需要の増加とリサイクル技術への多額の投資に影響を受けています。

- 生産者責任拡大プログラムや再生原料を使用したパッケージングなど、持続可能性に対する政府規制や企業の取り組みが、再生PET(rPET)市場を大きく牽引しています。

リサイクル能力の向上が東アジアの再生ペットボトル(rPET)市場を加速

東アジアは、2031年までに年平均成長率9.4%で世界市場の大幅な成長を牽引する見通しです。この成長は、持続可能性や循環経済イニシアティブに対する政府の強力な支援など、さまざまな要因によって促進されています。

この地域では、リサイクルインフラの強化と消費者および産業における環境意識の向上が推進されており、これがさらにrPETの需要を押し上げています。特に、広東省肇慶市におけるLyondellBasellとGenox Recyclingの最近の合弁事業は、重要な進展です。この施設では、プラスチック廃棄物を処理するために機械的リサイクル技術が使用され、持続可能性の目標に沿って、地域の再生能力が向上します。

東アジアにおけるプラスチック廃棄物の削減への取り組みの拡大と、リサイクル素材の包装や繊維への統合は、この地域の市場拡大に貢献しています。これらの取り組みは、イノベーションとインフラ開発を通じて持続可能な未来を実現することに重点を置くこの地域の姿勢を反映しています。

リサイクルの進歩と企業の取り組みにより、北米のリサイクルPET(rPET)市場は大幅に成長する見通し

北米では、持続可能な製品に対する消費者需要の高まりとリサイクルシステムの進歩により、2031年までに年平均成長率(CAGR)8.6%の成長が見込まれています。プラスチック廃棄物は依然として大きな課題であり、米国では年間1000億枚以上のプラスチック製買い物袋が使用され、その生産には膨大な資源が必要とされています。

ターゲットのような小売業者は、再利用可能な袋の使用を奨励するなどの取り組みを通じてこの問題に対処しており、持続可能性に対する注目が高まっています。 テキサス州ロングビューに分子リサイクル施設を建設し、年間11万トンのプラスチック廃棄物を処理する計画を立てているイーストマン社のような、政府支援のプロジェクトがこの成長をさらに後押ししています。

プラスチック工業協会による「Recycling Is Real」のような啓蒙キャンペーンは、リサイクルの重要性を推進し、再生材料の普及を促しています。

リサイクル率の低さや複雑な廃棄物処理などの課題があるにもかかわらず、バンク・オブ・アメリカによる再生プラスチック製クレジットカードへの移行や、拡大生産者責任(EPR)を推進する政策などの取り組みにより、北米における再生ペットボトル(rPET)の採用が加速しています。これらの取り組みは、プラスチック廃棄物への対応と持続可能な慣行の促進に対する北米の強い意志を示しています。

フレークは依然として主流であり、さまざまな業界で高品質な再生材料への需要が高まっている

フレークは、2031年までに116億米ドルに達し、成長率9.8%で最大の市場シェアを維持すると予想されています。包装や繊維など、さまざまな業界における高品質リサイクル素材の需要の高まりが、フレークPETの成長を促進しています。フレークは、2024年には50.1%の市場シェアを占める見通しです。

フレークは、その汎用性、高品質基準を維持する能力、およびさまざまな製造プロセスとの互換性により、広く使用されています。分子リサイクルや機械リサイクルなどのリサイクル技術の進歩により、rPETフレークの品質が向上し、需要がさらに高まっています。

また、持続可能性への注目度の高まり、プラスチック廃棄物の削減に向けた規制圧力、循環型経済への移行も、市場成長の主な要因となっています。

包装業界が最高の市場シェアを誇り、その優位性を証明

リサイクルPET(rPET)市場の包装セグメントは、2024年には27.5%のシェアを占める見通し。包装業界の成長は、持続可能な包装ソリューションに対する需要の高まりが原動力となっている。企業や消費者のエコ意識が高まるにつれ、プラスチック廃棄物を削減するために包装に再生材料を使用する動きが活発化している。包装セグメントは

分子リサイクルや溶解技術のような革新的なプロセスなどのリサイクル技術の進歩により、リサイクルプラスチックの品質が向上し、高品質の包装材料の製造が可能になっています。ダウとプロクター・アンド・ギャンブル社のようなパートナーシップや、イーストマンの新施設に見られる分子リサイクルの進歩は、包装におけるrPETの採用をさらに加速させています。

市場導入とトレンド分析

再生ペットボトル(rPET)は、プラスチック廃棄物の削減と持続可能性の促進を目指す世界的な取り組みにおいて、ますます重要な素材となっています。再生ペットボトルは、使用済みのペットボトルやその他のペット製品を回収し、洗浄・加工して、新たな包装材や製品を製造する際に使用されます。

世界的なプラスチック廃棄物の危機が深刻化する中、rPETは埋め立て廃棄物の削減と天然資源の保全に有効な解決策を提供します。消費者の意識が高まり、規制が強化されるにつれ、リサイクルPET(rPET)市場は拡大し、リサイクル技術の革新を促進し、業界内の成長に大きな機会を生み出すでしょう。

これまでの成長と今後の見通し

世界の再生ペットボトル(rPET)市場は、2019年から2023年の期間に年平均成長率(CAGR)11.6%という大幅な成長を遂げています。この拡大は、持続可能な包装ソリューションに対する需要の高まり、プラスチック廃棄物の削減に向けた規制圧力、環境問題に対する消費者の意識の高まりによって牽引されています。

企業はここ数年、持続可能性の目標を達成するために再生ペット(rPET)の採用を増加させており、一方で世界各国の政府はプラスチック廃棄物を制限するための厳しい規制を実施しています。これにより、包装や製品への再生材料の使用への移行が加速し、市場の成長がさらに促進されています。

rPET市場は、2024年から2031年にかけて年平均成長率(CAGR)8.9%で成長すると予測されています。消費者の好みが持続可能性へとシフトし続ける中、企業には自社製品に再生材料を取り入れることがますます強く求められています。

Eastmanの新しい分子リサイクル施設のような技術的進歩は、リサイクル能力の拡大とプラスチック廃棄物管理の全体的な効率向上において重要な役割を果たすでしょう。 こうした進歩は、規制面のサポートや拡大するコラボレーションと相まって、今後数年にわたってrPET市場の堅調な成長軌道に貢献するでしょう。

市場成長の推進要因

消費者の意識の高まりと法規制面のサポートは依然として主要な推進要因

消費者のプラスチック汚染に対する懸念と欧州の厳しい規制により、再生材料の採用が加速しています。2022年には、先進的なリサイクル体制を持つ国々では、ボトルウォーターや飲料用パッケージのポートフォリオにおいて、最大100%の再生材料が使用されるようになりました。これは特に欧州で顕著であり、複数の地域市場では再生ポリエチレンテレフタレート(rPET)がPET消費量の30%以上を占めています。

食品用リサイクル素材の義務化が進まないため、ボトル用リサイクルポリエチレンテレフタレート(rPET)の輸出需要が急増しています。例えば、

- ヨーロッパの市場では、持続可能な製品に対する法規制や消費者からの需要に応えるため、リサイクル素材の輸入が15%増加しました。

生産者は持続可能性に投資しており、軽量化の取り組みにより、2022年には主要な包装用途におけるPETおよびrPETの使用量が1単位あたり約5%削減される見込みです。ファストファッションブランドは遅れをとっていますが、消費者や規制当局からの圧力を受けて、2030年までにポリエステル繊維を100%リサイクルすることを目指しています。

衣料品および家庭用品の小売業者は、2021年の水準と比較して使用済み製品の10倍のリサイクルを誓約し、2030年または2040年までに100%リサイクル可能な包装を実現することを誓約しています。こうした取り組みにもかかわらず、拡張可能なリサイクル技術が限られているため、課題は依然として残っています。PETのグローバルなリサイクル率は依然として20%前後で推移しており、さらなるイノベーションの必要性を強調しています。

世界的な取り組みと企業のコミットメントがリサイクルPET革命を加速

世界的な持続可能性への関心の高まりにより、規制による義務付けや意欲的な企業のコミットメントに支えられ、リサイクル素材の採用が急速に広がっています。

台湾の環境保護署のような政府の取り組みでは、2025年までに包装材に25%のリサイクルプラスチックを使用し、2030年までに30%に引き上げるという目標を掲げています。これらの数値は、2025年までに再生プラスチックの含有率を30%にすることを義務付けている欧州プラスチック協定などの国際基準に準拠するための取り組みを象徴しています。これらの施策は、台湾だけでも15万トンもの二酸化炭素排出量を大幅に削減し、バージンプラスチックへの依存を減らしながら循環型素材の利用を促進することを目的としています。

プラスチック産業協会(Plastics Industry Association)が2023年に開始した「Recycling Is Real(リサイクルは現実的)」のような啓発キャンペーン。このキャンペーンの主な目的は、特にリサイクル率が6%未満と低い米国のような国々におけるリサイクルの有効性に対する懐疑論に対抗することです。これらのイニシアティブは、大規模な採用を実現するためのリサイクル技術とインフラの体系的な進歩の必要性を強調しています。

クラフト・ハインツのような企業もまた、模範となる行動で先導しており、2030年までにバージンプラスチック包装を20%削減することを誓約し、1億ポンドのプラスチックに相当する量を削減することを誓約しています。この移行は、2050年までに排出量を実質ゼロにするなど、より広範な環境目標に沿うだけでなく、環境への影響を低減する上でリサイクル素材の重要性が高まっていることを示しています。

市場抑制要因

世界経済の実現可能性と規制上の課題

再生ペットボトル(rPET)市場は、特にケミカルリサイクルにおいて、エネルギーコストの高騰と原料の入手可能性という大きな課題に直面しています。地政学的な緊張によるエネルギーコストの高騰と、手頃な価格の原料へのアクセスが限られていることにより、ケミカルリサイクルプロセスは経済的に実現不可能になりつつあります。これらの問題により、ケミカルリサイクルの拡張性が低下し、世界的なリサイクル目標の達成に向けた取り組みが遅れています。

費用対効果の高い原料の安定供給が確保できないことが、業界全体で高まるリサイクル材料の需要に対応するために必要な急速な拡大を妨げています。その結果、供給と需要の間にミスマッチが生じ、業界が効果的に規模を拡大する能力が制限されています。

ヨーロッパでは、非化石原料ベースのプラスチック生産への移行が依然として制約要因となっています。現在、ヨーロッパのプラスチック生産量に占める非化石原料ベースのプラスチックの割合は12.4%にとどまっており、EUの2030年目標である20%には遠く及びません。このギャップは、欧州以外の市場との競争によってさらに拡大し、持続可能性の目標を達成する欧州の能力にさらなる圧力を生み出しています。また、非化石原料プラスチックへの移行の遅れと競争上の課題が相まって、欧州の二酸化炭素排出量削減と化石燃料への依存度低減の取り組みを複雑化させています。

主な市場機会

主要な機会を提供する金融イノベーションとグローバルな協力体制

革新的な金融モデルは、リサイクル素材への移行をさらに後押ししています。例えば、ガーナとインドネシアにおけるプラスチック廃棄物削減プロジェクトの資金調達を目的として、2024年に1億ドルの債券を発行するという世界銀行の取り組みが挙げられます。投資家のリターンを達成されたリサイクル結果に結びつけることで、この取り組みは、リサイクルシステムが十分に発達していない地域における持続可能性への取り組みを拡大する金融商品の潜在的可能性を示しています。

欧州プラスチック協定のような国際的な協力関係は、世界的なベンチマークを設定し、各国や業界がより高いリサイクル含有率の目標を採用するよう促し、世界的な競争力と環境保護を促進しています。

課題は依然として残っており、不十分なリサイクルインフラ、多様なプラスチックの種類を処理する複雑さ、拡張可能な技術の必要性などが含まれます。これらの障壁は、特にリサイクル率が低く、法的な支援が限られている市場で顕著であり、標準化されたシステムとイノベーションへの投資の緊急性を強調しています。

環境に配慮した包装に対する消費者の需要の高まりと環境問題への意識の高まりが、こうした障害をものともせず、リサイクル素材の採用を後押ししています。 これにより、この市場は、世界的な持続可能性の目標を達成し、プラスチックの生産と消費による二酸化炭素排出量を削減する上で重要な役割を担う存在となっています。

最先端のリサイクル技術がプラスチック廃棄物管理の課題に対応

リサイクルPET(rPET)市場は、リサイクル効率の向上と、さまざまな分野でのリサイクル素材の利用拡大を目指す技術革新と連携により、急速に発展しています。例えば、

- 2024年4月には、LyondellBasellがGenox Recyclingと提携し、プラスチック廃棄物の処理に機械的リサイクル技術を採用した最新のリサイクル施設を中国に設立しました。この施設は中国の持続可能性目標を支援し、LyondellBasellのCirculenRecover製品群に貢献し、地域の循環型ポリマー生産を強化しています。

- ハネウェルのUpCycleプロセス技術は、高度な分子変換方法によりリサイクルに革命をもたらし、軟包装やポリスチレンのようなリサイクルが難しいプラスチックの処理を可能にします。ハネウェルは、2030年までに年間最大1,500万トンのプラスチック廃棄物のリサイクルが可能になる見込みであり、従来の廃棄方法と比較してCO2換算排出量を最大77%削減できると予測しています。

- アウディはフラウンホーファー研究所と共同でパイロットプロジェクトを実施し、自動車分野における機械的および化学的リサイクル技術の両方を用いて、リサイクルプラスチックを車両生産に統合しています。この取り組みは、アウディの戦略である、原材料への依存を減らし、環境への影響を低減するという方針に沿ったものです。

市場の競合状況

再生ペットボトル(rPET)市場は競争が激しく、Indorama Ventures、Alpek、Plastipak、Biffaなどの大手企業がかなりの市場シェアを確保しています。13%から15%のシェアを占めるIndorama Venturesは、高度なリサイクル技術と世界的な強力な存在感により、その優位性を維持しています。 Alpekは9%から11%のシェアでそれに続き、北米、ヨーロッパ、ラテンアメリカなどの主要市場における生産能力と地域的プレゼンスの拡大に重点的に取り組んでいます。

Plastipakは、パッケージングにおけるイノベーションと大手消費財企業との戦略的パートナーシップを促進することで、4.5%から6%のシェアを維持しており、これにより、rPET製品の継続的な需要を確保しています。一方、英国市場では、3~4%のシェアを占めるBiffaが、効率的な廃棄物収集を重視し、そのプロセスを地域のリサイクル規制に適合させることで際立った存在となっています。これらの企業は、技術の進歩と持続可能性への取り組みを通じて、rPET市場の成長と発展を推進しています。

最近の業界動向

- 2024年3月28日、Borealisは米国食品医薬品局(FDA)から2件の異議なし通知(LNO)を受け取った。これらの承認により、BorealisのBorcycle™ M再生プラスチックを食品用包装に使用することが許可された。この進歩は、プラスチックの循環利用を促進するEverMinds™イニシアティブを支援し、食品や化粧品の包装など、デリケートな用途での高品質な再生材料の使用を可能にする。

- 2024年3月13日、INEOSは、再生プラスチックを50%使用した新しいスナック用パッケージを英国とアイルランドでPepsiCoのSunbitesブランド向けに発売するにあたり、重要な役割を果たしました。高度なリサイクルプロセスで製造されたこのパッケージは、EUの厳しい食品接触規制に準拠しています。この取り組みは、消費者向け製品における再生プラスチックの使用が増加していることを示し、フレキシブル食品包装のサプライチェーン全体にわたる協調的な取り組みを強調しています。

- 2024年6月17日、イーストマンはテキサス州ロングビューに2つ目の分子リサイクル施設を建設する計画を発表し、持続可能性への取り組みにおいて大きな一歩を踏み出しました。この施設では、リサイクルが難しいプラスチック廃棄物を年間11万トン処理し、革新的な熱電池技術が採用されます。米国エネルギー省のクリーンエネルギー実証局(OCED)から最大3億7500万米ドルの支援を受けているこのプロジェクトは、2025年までに年間2億5000万ポンドのプラスチックをリサイクルするというEastman社の目標の重要な一部であり、2030年までにその量を倍増することを目指しています。この取り組みはプラスチック廃棄物と気候変動に対処するものであり、持続可能な実践に対するEastman社の取り組みを強調しています。

市場細分化

製品タイプ別

- フレーク

- 繊維

- 樹脂

用途別

- 包装

- 食品・飲料

- 医薬品

- パーソナルケア

- その他(農薬など

- 繊維

- ストラップ

- 履物

- 自動車

- 床材

- その他(エンジニアリング樹脂など

地域別

- 北米

- 欧州

- 東アジア

- 南アジア・太平洋

- 中南米

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. 世界のリサイクルPET(rPET)市場の概況、2024年と2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 阻害要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. 製品ライフサイクル分析

2.4. リサイクルPET(rPET)市場:バリューチェーン

2.4.1. 原材料供給業者リスト

2.4.2. メーカーリスト

2.4.3. 流通業者リスト

2.4.4. 収益性分析

2.5. 予測要因 – 関連性と影響

2.6. コロナウイルス(COVID-19)の影響評価

2.7. PESTLE分析

2.8. ポーターのファイブフォース分析

2.9. 地政学的な緊張:市場への影響

2.10. 規制および申請の概観

3. マクロ経済的要因

3.1. 世界の部門別見通し

3.2. 世界のGDP成長見通し

3.3. 世界の親市場の概要

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 製品タイプ/組成/用途別の価格

4.4. 地域別価格と製品嗜好

5. 世界の再生ペットボトル(rPET)市場の見通し:過去(2019~2023年)および予測(2024~2031年)

5.1. 主なハイライト

5.1.1. 市場規模と前年比成長率

5.1.2. 絶対$機会

5.2. 市場規模(10億米ドル)の分析と予測

5.2.1. 2019年から2023年の市場規模の分析

5.2.2. 2024年から2031年の市場規模の予測

5.3. 世界のリサイクルPET(rPET)市場の見通し:製品タイプ別

5.3.1. はじめに / 主な調査結果

5.3.2. 製品タイプ別:市場規模(10億米ドル)および数量(トン)の推移分析、2019年~2023年

5.3.3. 製品タイプ別:市場規模(10億米ドル)および数量(トン)の予測、2024年~2031年

5.3.3.1. フレーク

5.3.3.2. 繊維

5.3.3.3. 樹脂

5.4. 市場の魅力分析:製品タイプ

5.5. 世界の再生PET(rPET)市場の見通し:用途

5.5.1. はじめに / 主な調査結果

5.5.2. 用途別:2019年~2023年の市場規模(10億米ドル)および数量(トン)の推移分析

5.5.3. 用途別:2024年~2031年の市場規模(10億米ドル)および数量(トン)の予測

5.5.3.1. パッケージ

5.5.3.2. 繊維

5.5.3.3. ストラップ

5.5.3.4. 履物

5.5.3.5. 自動車

5.5.3.6. 床材

5.5.3.7. その他(エンジニアリング樹脂など)

5.6. 市場の魅力分析:用途

6. 世界の再生PET(rPET)市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別市場規模(10億米ドル)および数量(トン)の推移、2019年~2023年

6.3. 地域別市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米リサイクルPET(rPET)市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年~2023年の市場規模(10億米ドル)および数量(トン)分析

7.3.1. 国別

7.3.2. 製品タイプ別

7.3.3. 用途別

7.4. 国別現在の市場規模(US$ Bn)および数量(トン)予測、2024年~2031年

7.4.1. 米国

7.4.2. カナダ

7.5. 製品タイプ別:市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

7.5.1. フレーク

7.5.2. ファイバー

7.5.3. レジン

7.6. 用途別:市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

7.6.1. パッケージング

7.6.2. テキスタイル

7.6.3. ストラッピング

7.6.4. フットウェア

7.6.5. 自動車

7.6.6. 床材

7.6.7. その他(エンジニアリング樹脂など)

7.7. 市場の魅力分析

8. 欧州リサイクルPET(rPET)市場の見通し:過去(2019~2023年)および予測(2024~2031年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年~2023年の市場規模(10億米ドル)および数量(トン)分析

8.3.1. 国別

8.3.2. 製品タイプ別

8.3.3. 用途別

8.4. 国別の市場規模(US$ Bn)および数量(トン)予測、2024年~2031年

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. その他のヨーロッパ

8.5. 製品タイプ別、2024年から2031年の市場規模(10億米ドル)および数量(トン)予測

8.5.1. フレーク

8.5.2. 繊維

8.5.3. 樹脂

8.6. 用途別市場規模予測(単位:10億米ドル)および数量予測(単位:トン)、2024年~2031年

8.6.1. パッケージング

8.6.2. テキスタイル

8.6.3. ストラッピング

8.6.4. フットウェア

8.6.5. 自動車

8.6.6. フロアリング材料

8.6.7. その他(エンジニアリング樹脂など)

8.7. 市場の魅力分析

9. 東アジアのリサイクルPET(rPET)市場の見通し:2019~2023年の実績および2024~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場規模(単位:10億米ドル)および数量(単位:トン)の分析(市場別)、2019年~2023年

9.3.1. 国別

9.3.2. 製品タイプ別

9.3.3. 用途別

9.4. 国別市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 製品タイプ別:市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

9.5.1. フレーク

9.5.2. 繊維

9.5.3. 樹脂

9.6. 用途別:市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

9.6.1. パッケージング

9.6.2. テキスタイル

9.6.3. ストラッピング

9.6.4. フットウェア

9.6.5. 自動車

9.6.6. フロアリング材料

9.6.7. その他(エンジニアリング樹脂など)

9.7. 市場の魅力分析

10. 南アジアおよびオセアニアのリサイクルPET(rPET)市場の見通し:2019年~2023年の過去データおよび2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2023年の市場規模(10億米ドル)および数量(トン)分析

10.3.1. 国別

10.3.2. 製品タイプ別

10.3.3. 用途別

10.4. 国別市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

10.4.1. インド

10.4.2. 東南アジア

10.4.3. ANZ

10.4.4. 南アジアおよびオセアニアのその他地域

10.5. 製品タイプ別:市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

10.5.1. フレーク

10.5.2. 繊維

10.5.3. 樹脂

10.6. 用途別市場規模予測(単位:10億米ドル)および数量予測(単位:トン)、2024年~2031年

10.6.1. パッケージング

10.6.2. テキスタイル

10.6.3. ストラッピング

10.6.4. フットウェア

10.6.5. 自動車

10.6.6. 床材

10.6.7. その他(エンジニアリング樹脂など)

10.7. 市場の魅力分析

11. ラテンアメリカ再生ペット(rPET)市場の見通し:過去(2019~2023年)および予測(2024~2031年)

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場規模(単位:10億米ドル)および数量(単位:トン)の分析(市場別)、2019年~2023年

11.3.1. 国別

11.3.2. 製品タイプ別

11.3.3. 用途別

11.4. 国別現在の市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. ラテンアメリカその他

11.5. 製品タイプ別 市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

11.5.1. フレーク

11.5.2. ファイバー

11.5.3. レジン

11.6. 用途別市場規模予測(単位:10億米ドル)および数量予測(単位:トン)、2024年~2031年

11.6.1. パッケージング

11.6.2. テキスタイル

11.6.3. ストラッピング

11.6.4. フットウェア

11.6.5. 自動車

11.6.6. 床材

11.6.7. その他(エンジニアリング樹脂など)

11.7. 市場の魅力分析

12. 中東およびアフリカのリサイクルPET(rPET)市場の見通し:過去(2019~2023年)および予測(2024~2031年

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場規模(単位:10億米ドル)および数量(単位:トン)の分析(市場別)、2019年~2023年

12.3.1. 国別

12.3.2. 製品タイプ別

12.3.3. 用途別

12.4. 国別市場規模予測(2024年~2031年)および数量(トン)予測

12.4.1. GCC

12.4.2. 南アフリカ

12.4.3. 北アフリカ

12.4.4. 中東およびアフリカのその他

12.5. 製品タイプ別 市場規模(US$ Bn)および数量(トン)予測、2024年~2031年

12.5.1. フレーク

12.5.2. 繊維

12.5.3. 樹脂

12.6. 用途別市場規模予測(単位:10億米ドル)および数量予測(単位:トン)、2024年~2031年

12.6.1. パッケージング

12.6.2. テキスタイル

12.6.3. ストラッピング

12.6.4. フットウェア

12.6.5. 自動車

12.6.6. 床材

12.6.7. その他(エンジニアリング樹脂など)

12.7. 市場の魅力分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさマッピング

13.2.2. 競争ダッシュボード

13.2.3. 見かけ上の生産能力

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***