フルーツパウダーの世界市場:種類別(トロピカルフルーツ、ベリー類&ブドウ、柑橘類、核果類)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Fruit Powder Market by Type (Tropical Fruits, Berries and Grapes, Citrus Fruits, Stone Fruits), Nature (Organic, Conventional), End Use (Food Industry, Beverage Industry, Foodservice Industry, Nutraceuticals, Retail/Household, Cosmetics and Personal Care), Distribution Channel (Business to Business, Business to Consumer), and Regional Analysis from 2024 to 2031

フルーツパウダー市場の規模とシェア分析

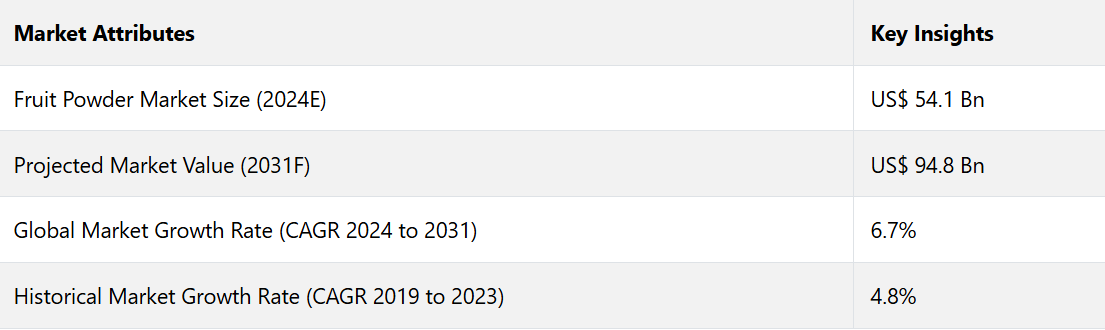

世界のフルーツパウダー市場は、2024年までに541億米ドルに達すると予測されています。予測期間中のCAGRは6.7%と予測され、2031年には948億米ドルに達すると見込まれています。

特定の健康効果を目的とした栄養補助食品において、フルーツベースのパウダーは重要な役割を果たしています。世界中の消費者は、主にそれぞれの健康上のニーズに合わせた製品を求めています。 フルーツパウダーは、こうした健康上の懸念に対処するために、カスタマイズされたサプリメントや機能性食品に配合されることがよくあります。

食品廃棄物や農業生産による環境への影響に対する意識の高まりにより、アップサイクルされたフルーツの副産物をパウダーとして利用する動きが加速しています。 世界の消費者の約66%は、持続可能性に力を入れているブランドの製品には、より多くのお金を費やす意思があります。

廃棄されてしまう余剰の果物や「見た目が悪い」果物から作られたフルーツベースのパウダーは、環境保護に関心のある消費者にとって魅力的です。例えば、モリンガのフルーツパウダーを販売するブランド、Kuli Kuliは、環境に配慮する消費者向けに、持続可能な素材から作られたリサイクル可能なパッケージを使用しています。

産業用ハイライト

- 世界中の消費者の約47%が、新しいエキゾチックな果物を試してみたいと考えています。そのため、メーカーはエキゾチックな果物を使用して、ユニークなフルーツベースのパウダーを開発しています。

- Eコマースプラットフォームは、フルーツパウダー製品の重要な販売チャネルとなっています。

- iHerb、Amazon、その他の健康とウェルネスに特化したオンライン小売店を含むオンライン小売業者は、フルーツパウダーの販売が堅調に伸びていると報告しています。

- フルーツベースのパウダーの製造工程では、フルーツの風味、栄養素、抗酸化物質を保持する乾燥技術の革新が進んでいます。

- 有機および非遺伝子組み換え製品に対する需要の高まりにより、フルーツベースのパウダーメーカーは、消費者の嗜好に応えるために有機認証の取得を目指しています。

- 認知機能や精神衛生に効果がある可能性があるとして販売されているフルーツベースの粉末はほとんどありません。

- 種類別では、独自の栄養成分プロファイルにより、ベリー類とブドウのカテゴリーは2031年までの年間平均成長率(CAGR)が6.1%になると予測されています。

- 本来、有機セグメントは栄養素と抗酸化物質が豊富であるため、機能性食品や飲料の人気が高まり、2031年までの年間平均成長率(CAGR)は5.8%になると予測されています。

- 天然由来の栄養成分を求める需要の高まりにより、北米のフルーツパウダー市場は2024年には22.7%の市場シェアを占めると予測されています。

- 植物由来のスナックへの天然で多用途な素材への需要が急増しているため、ヨーロッパのフルーツパウダー市場は2024年には31.2%の市場シェアを占める見通しです。

天然成分への高い需要を背景に、北米市場は堅調な成長を維持

北米の消費者は、基本的栄養素以上の健康効果をもたらす機能性食品を主に求めています。 フルーツパウダーはビタミン、食物繊維、抗酸化物質を豊富に含んでいます。 そのため、免疫機能、エネルギー、消化器系の健康を促進する製品に欠かせない主要成分となりつつあります。 米国の機能性食品市場では、フルーツパウダーのような天然成分への需要が高まっています。

北米は、植物由来の消費者層が最も急速に成長している地域のひとつです。 果物ベースの粉末は、自然で植物由来であることから、ビーガンやベジタリアン向けの製品に最適な素材です。 スムージー、スナックバー、プロテインシェイクなどの製品には、栄養価と風味を高めるために果物ベースの粉末が使用されています。

北米の消費者のオン・ザ・ゴーなライフスタイルは、多様で便利な食品の選択肢に対する需要の高まりにつながっています。 フルーツベースの粉末の主要な用途分野であるRTD(Ready-to-drink)スムージーは、2023年には米国で前年比15%の成長が見込まれています。

ヨーロッパの消費者は、健康増進効果のある製品を求めている

ヨーロッパの消費者は、健康増進効果のある製品を積極的に探しています。そのため、栄養面での利点から、果物パウダーを日常の食事に取り入れています。ヨーロッパは植物由来食品の採用では世界のリーダー的存在です。

果物ベースの粉末は、自然でベジタリアン向け、そして多用途の素材として、植物由来のスナック、プロテインシェイク、スムージーなどに使用されています。ヨーロッパの消費者は、シンプルな原材料を使用した、クリーンラベル製品を優先しています。果物ベースの粉末は、人工的な添加物や保存料を使用していないため、このセグメントで非常に好まれています。

- ある調査では、ヨーロッパの消費者の53%が、ナチュラルでクリーンなラベル表示の製品には、より高い価格を支払う意思があることが明らかになりました。この需要は、加工が最小限で栄養価の高い素材であるフルーツベースのパウダーの販売をさらに後押ししています。

- さらに、ヨーロッパの消費者の45%が、エキゾチックなフルーツ素材の製品を試してみたいと回答しており、それによって、これらの製品をポートフォリオに組み込むためにブランドを拡大する動きが促進されています。

多用途性により人気が高まるベリー類とブドウ

ベリー類とブドウは、その独特な栄養成分構成、多様な用途、そして消費者の健康とライフスタイルのトレンドとの一致により、フルーツパウダー市場で人気があります。ある調査では、世界中の消費者の約63%が抗酸化作用を謳った製品を好むことが明らかになりました。

ベリー類とブドウの粉末は、機能性食品やサプリメントの主な原料のひとつであり、需要を促進しています。これらの果実は、免疫、消化、皮膚の健康への効果を強調して、スーパーフードとして販売されることもよくあります。ベリー類とブドウを原料とする果物ベースの粉末は、健康飲料やスナックへの幅広い使用により、2023年には欧州の機能性成分市場の25%を占めることになります。

クリーンラベルを優先する消費者にとって魅力的なオーガニックフルーツパウダー

オーガニックフルーツパウダーの成長は、自然で持続可能な製品に対する消費者需要の高まりによって促進されています。消費者は農薬、合成添加物、遺伝子組み換え作物を避けるためにオーガニック製品を求めています。クリーンラベルや自然派製品を優先する消費者にとって、オーガニックフルーツベースのパウダーは魅力的です。

- 2023年の調査では、世界消費者の45%がクリーンラベル製品を優先しており、そのうち73%が特に有機認証を求めていることが判明しました。

有機フルーツベースの粉末は栄養素と抗酸化物質が豊富であるため、免疫、消化、健康を目的とした機能性食品や飲料で人気があります。有機農法は環境への影響を低減するため、環境保護に関心のある消費者にもアピールします。例えば、

- 有機農業は、従来の農業と比較してエネルギー消費を20%削減し、温室効果ガス排出量を40%削減します。

有機フルーツ製品は二酸化炭素排出量を削減するため、持続可能な消費の目標に完全に一致しています。2023年には、企業が品質と拡張性の向上に重点的に取り組んだ結果、有機フルーツパウダーの生産技術への投資は12%増加しました。

市場導入とトレンド分析

消費者は、基本的な栄養以上のものを提供する製品を選ぶ傾向にあります。消化促進、体重管理、免疫サポートなどの健康効果をもたらす機能性食品では、フルーツベースのパウダーがますます使用されるようになっています。

スムージーや飲料のブームにより、栄養価が高く手軽に飲める飲料を求める消費者ニーズに応える上で、フルーツパウダーが重要な役割を果たすことから、市場に新たな成長機会が生まれています。また、デトックス飲料、活力増強飲料、プロバイオティクス飲料などの機能性飲料にも、これらのパウダーが一般的に使用されるようになってきています。風味や栄養素の面で高い汎用性があることも、この傾向を後押ししています。

これまでの成長と今後の見通し

フルーツパウダー市場は、過去の期間において年平均成長率(CAGR)4.8%で着実に成長を続けてきました。 また、この期間には、人工的な成分や保存料を避けるために、クリーンラベル製品への注目が顕著に高まりました。 フルーツベースのパウダーは天然で加工度が低いため、この高まりつつある消費者志向に合致しています。

- 2021年にMintelが実施した調査では、米国の消費者の41%が天然で識別可能な成分を含む製品を求めていることが明らかになりました。消費者の間で持続可能性が重要視されるようになったため、アップサイクルされた果物や余剰果物から作られたフルーツベースのパウダーが人気を集めるようになりました。

- 2021年には、世界全体でフルーツベースのパウダーの約15%が余剰果物やアップサイクルされた果物を原料としており、環境に配慮した製品への需要の高まりに応えると同時に、食品廃棄物の削減にも貢献しています。

市場成長の推進要因

栄養面でのメリットによる栄養補助食品での用途の増加

フルーツパウダーの栄養面でのメリットが、栄養補助食品での需要を牽引しています。ブルーベリー、バオバブ、アサイー、マンゴーなどのフルーツベースのパウダーは、消費者が栄養補助食品に求める栄養素を豊富に含んでいます。フルーツベースのパウダーは、消化の健康と血糖値のコントロールに不可欠な食物繊維の優れた供給源です。

果物の粉末抽出物は通常、錠剤やカプセルに封入され、手軽に摂取できるようになっています。 果物ベースの粉末をスムージーやシェイク、機能性飲料に加えることを好む消費者もいます。 果物パウダーは、エネルギーレベルや免疫機能の向上を謳うサプリメントにもますます使用されるようになってきています。

利便性と多様性が需要を後押しする、オン・ザ・ゴーのライフスタイル

利便性と多用途性は、フルーツベースの粉末産業の成長を促す2つの重要な推進要因です。 現代のペースの速いライフスタイルでは、素早く簡単に使用でき、持ち運び可能な製品が求められています。 フルーツベースの粉末は、常温で保存でき、軽量であるため、この需要に適しています。

- Mintelの調査によると、米国の消費者の約56%が、原材料が少なく人工添加物を含まない食品や飲料を積極的に探しているとのことです。 フルーツパウダーは、保存料を必要とせずに、丸ごと自然のままのフルーツを便利な形で摂取できる方法を提供することで、この需要に応えています。

フルーツベースの粉末は、飲料、スナック、栄養補助食品など、さまざまな製品カテゴリーで使用できます。飲料業界では、粉末飲料ミックスにレモンやオレンジなどの粉末を頻繁に使用しています。

余分な嵩や水分を加えることなく風味、色合い、栄養価を向上させることができるため、食品製品の配合において非常に汎用性の高い素材です。また、粉末はスペース効率も高いため、消費者だけでなくメーカーにも魅力的です。

市場の抑制要因

一部のフルーツパウダー製品の短い賞味期限が普及の妨げに

フルーツパウダー市場では、一部の製品の賞味期限が限られていることが、成長を妨げる主な課題のひとつとなっています。 フルーツベースのパウダーは通常、新鮮なフルーツと比較すると賞味期限が長いものの、品質劣化の影響を受けやすく、そのため一部の市場では魅力や使いやすさに影響を与えています。 消費者は保存料を使用していない天然の製品を求めていますが、その場合、賞味期限が短くなるという問題が生じます。

果物ベースのパウダーの国際的な流通は、輸送や保管の条件に大きく影響を受けます。特に、極端な気候の地域ではその傾向が顕著です。いくつかの果物ベースのパウダーは吸湿性があり、環境から水分を吸収して固まり、栄養素が劣化し、微生物が繁殖します。光、酸素、熱にさらされると、ビタミンCや抗酸化物質などの敏感な栄養素が失われる可能性があります。

- 研究によると、果物パウダーに含まれるビタミンCの30~35%は、保管状況にもよりますが、6~12ヶ月で劣化する可能性があることが示されています。

天然の果物ベースのパウダーは、通常、酸化やメイラード反応により、時間の経過とともに風味や鮮やかな色が失われていきます。 密閉性や耐湿性に劣る素材など、不十分なパッケージングは、製品の劣化をさらに加速させます。

市場成長の機会

化粧品産業における急増する用途が新たな機会を生み出す

化粧品産業では、天然素材、機能性素材、持続可能な素材としてフルーツパウダーが採用されています。 また、環境にやさしい素材やオーガニック素材を求める消費者からの需要も高まっています。

フルーツベースの素材は、製品開発において重要な役割を果たしています。 ザクロやブルーベリーなどのフルーツベースのパウダーは、ビタミンCやポリフェノールなどの抗酸化物質を豊富に含み、酸化ストレスに対抗し、老化の兆候を減少させるのに役立ちます。

オレンジピールパウダーは、天然の角質除去効果と肌のトーンを均一にする効果があるため、洗顔料に配合されています。バナナやハイビスカスなどのフルーツパウダーは、頭皮に栄養を与え、髪の成長を促進するために、シャンプーやコンディショナーに配合されています。レモンやニームのパウダーも、天然の抗真菌性があるとして利用されています。

クランベリーやアプリコットの果実パウダーは、マイクロビーズの代替品としてスクラブ剤として角質除去剤に使用されています。例えば、

- 2023年11月、フルトゥナは果実酵素を使用した自然な角質除去剤「フルトゥナ・スキン・トリプル・アクティブ・エクスフォリエイター」を発売しました。ビートルートやウコンなどの天然果実パウダーは、チーク、ファンデーション、口紅で人気が高まっています。

合成化学物質を含まない製品への需要の高まりにより、ブランド各社は果物由来のパウダー成分を配合に強調するよう迫られています。 果物パウダーの栄養密度、生分解性、多機能性は、化粧品への使用を促進しています。

ブランドは消費者獲得を目指し、植物由来およびヴィーガン志向のトレンドに注目

倫理的、環境的に持続可能、健康志向のライフスタイルに合った製品を求める消費者の増加に伴い、ヴィーガンや植物由来のトレンドがフルーツベースのパウダー産業を再形成しつつあります。例えば、

- 2023年には、倫理的な懸念、環境問題、健康への意識の高まりにより、世界的なヴィーガン人口が7,900万人を超え、フルーツパウダーを含む植物由来の代替品への需要がさらに高まりました。

フルーツベースの粉末は、植物由来の肉類の天然着色料や風味強化剤としてますます使用されるようになってきています。ココナッツやアーモンドのフルーツパウダーは、クリーミーな質感と風味の向上のために、ヴィーガンヨーグルトやアイスクリームに使用されています。

- 研究によると、植物由来の食事を採ることで、温室効果ガス排出量を一人当たり73%削減できることが分かっています。

通常、ビーガン用プロテインパウダーには、風味や甘味、栄養強化のためにフルーツパウダーが配合されています。ビーガン対応の美容製品には、抗酸化作用、鮮やかな色素、刺激の少ない角質除去効果を求めて、フルーツベースのパウダーが徐々に使用されるようになってきています。これにより、合成成分や動物由来成分の使用を避けることができます。

フルーツパウダー市場の競合状況

フルーツパウダー市場における競争は、製品の品質と純度によって大きく左右されます。健康志向の消費者の間で目立つためには、ナチュラルおよびオーガニック認証が不可欠です。革新的な乾燥技術の出現は、フルーツの風味、色、栄養素の保持に影響を与えています。

天然製品への需要の高まりにより、有機栽培やエキゾチックフルーツをベースにしたプレミアム製品が人気を集めています。 グローバルなサプライチェーンと現地調達ネットワークを持つ企業は、一貫した品質とコスト管理を維持する上で競争優位性があります。 市場の企業は、特定の用途に合わせてカスタマイズされた新しいブレンドやソリューションを開発しています。

最近の産業動向

- 2024年10月、カナダに本社を置くフルーツ・ドールは、野生ブルーベリーとクランベリーのパウダーをブレンドした「ブルー・ドール・バイタリティ」を発表した。この2つの抗酸化物質の強力な効果を活用した製品である。これらのパウダーは、スポーツ栄養および栄養補助食品産業用に特別に設計されている。

- 2024年9月、テキサス州に拠点を置くグッドポップは、電解質と有機フルーツエキスを含む「ハイドレーション・ジュース・ポップ」を発売した。

- 2024年8月、インド園芸研究機関(IIHR)は、ドラゴンフルーツの粉末を革新的な方法でコスト効率よくフリーズドライし、その保存と付加価値の面で大きな進歩をもたらしました。

- 2024年4月、フランスに拠点を置くBalentiは、持続可能な方法で調達した野生のバオバブの実を使用し、機能的なメリットのある健康的なナッツバターを製造しました。

- 2024年4月、ノースカロライナ州に拠点を置くARTEAOは、食事の選択に風味と栄養価を求める消費者向けに、ピンクの抹茶とドラゴンフルーツパウダーを配合した健康とウェルネス製品ラインを発表した。

- 2024年1月、イングランド北西部に本社を置くAmia Foodsは、フルーティーな風味の透明なホエイプロテインパウダー「Isovibe」を発売し、スポーツ栄養市場に参入した。

目次

1. エグゼクティブサマリー

1.1. グローバルフルーツパウダー市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 産業用開発と主要な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界のセクター別展望

2.3.2. 世界のGDP成長見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値に関する洞察

3.1. 製品採用分析

3.2. バリューチェーン分析

3.3. 主な取引と合併

3.4. PESTLE分析

3.5. ポーターのファイブフォース分析

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 製品別価格分析

4.4. 地域別価格と製品嗜好

5. 世界のフルーツパウダー市場の見通し:2019年~2023年の実績および2024年~2031年の予測

5.1. 主なハイライト

5.1.1. 市場規模(トン)予測

5.1.2. 市場規模(10億米ドル)および前年比成長率

5.1.3. 絶対的ドル機会

5.2. 市場規模(US$ Bn)の分析と予測

5.2.1. 市場規模(US$ Bn)の分析(2019年~2023年)

5.2.2. 市場規模(US$ Bn)の分析と予測(2023年~2031年

5.3. 世界のフルーツパウダー市場の見通し:種類別

5.3.1. はじめに / 主な調査結果

5.3.2. 種類別:市場規模(単位:10億米ドル)および数量(単位:トン)の推移、2019年~2023年

5.3.3. 種類別:市場規模(単位:10億米ドル)および数量(単位:トン)の推移および予測、2023年~2031年

5.3.3.1. トロピカルフルーツ

5.3.3.1.1. バナナ

5.3.3.1.2. マンゴー

5.3.3.1.3. パイナップル

5.3.3.1.4. その他

5.3.3.2. ベリー類およびブドウ

5.3.3.2.1. イチゴ

5.3.3.2.2. ブルーベリー

5.3.3.2.3. ラズベリー

5.3.3.2.4. クランベリー

5.3.3.2.5. ブドウ

5.3.3.2.6. カシス

5.3.3.2.7. その他

5.3.3.3. 柑橘類

5.3.3.3.1. オレンジ

5.3.3.3.2. ライムおよびレモン

5.3.3.3.3. その他

5.3.3.4. 核果

5.3.3.4.1. チェリー

5.3.3.4.2. プルーン

5.3.3.4.3. モモ

5.3.3.4.4. その他

5.3.3.5. その他の果物

5.3.4. 市場の魅力分析:種類

5.4. 世界のフルーツパウダー市場の見通し:種類

5.4.1. はじめに/主な調査結果

5.4.2. 2019年から2023年の種類別市場規模(単位:十億米ドル)の推移

5.4.3. 現状の市場規模(単位:10億米ドル)分析および予測、種類別、2023年~2031年

5.4.3.1. 有機

5.4.3.2. 慣行

5.4.4. 市場の魅力分析:種類

5.5. 世界のフルーツパウダー市場の見通し:用途

5.5.1. はじめに / 主な調査結果

5.5.2. 用途別市場規模推移(単位:10億米ドル)、2019年~2023年

5.5.3. 用途別市場規模予測(単位:10億米ドル)、2023年~2031年

5.5.3.1. 食品産業用

5.5.3.1.1. ベーカリーおよび菓子類

5.5.3.1.2. 乳製品およびデザート

5.5.3.1.3. シリアルおよびスナック

5.5.3.1.4. その他

5.5.3.2. 飲料産業

5.5.3.3. 外食産業

5.5.3.4. 栄養補助食品

5.5.3.5. 小売/家庭用

5.5.3.6. 化粧品およびパーソナルケア

5.5.3.7. その他

5.5.4. 市場の魅力分析:最終用途

5.6. 世界のフルーツパウダー市場の見通し:流通チャネル

5.6.1. はじめに/主な調査結果

5.6.2. 流通チャネル別、2019年~2023年の市場規模(10億米ドル)の推移

5.6.3. 流通チャネル別、2023年~2031年の市場規模(10億米ドル)の推移と予測

5.6.3.1. 企業間取引

5.6.3.2. 企業対消費者取引

5.6.3.2.1. ハイパーマーケット/スーパーマーケット

5.6.3.2.2. 専門店

5.6.3.2.3. コンビニエンスストア

5.6.3.2.4. オンライン小売

5.6.4. 市場魅力度分析:流通チャネル

6. 世界のフルーツパウダー市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別市場規模(10億米ドル)および数量(トン)の推移、2019年~2023年

6.3. 地域別市場規模(10億米ドル)および数量(トン)の推移と予測、2023年~2031年

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米フルーツパウダー市場の見通し:2019年~2023年(過去)および2023年~2031年(予測)

7.1. 主なハイライト

7.2. 市場別、2019年から2023年の市場規模(10億米ドル)と数量(トン)の分析

7.2.1. 国別

7.2.2. 種類別

7.2.3. 性質別

7.2.4. 用途別

7.2.5. 流通チャネル別

7.3. 国別市場規模(10億米ドル)の分析と予測、2023年~2031年

7.3.1. 米国

7.3.2. カナダ

7.4. 種類別市場規模(10億米ドル)と数量(トン)の分析と予測、2023年~2031年

7.4.1. トロピカルフルーツ

7.4.1.1. バナナ

7.4.1.2. マンゴー

7.4.1.3. パイナップル

7.4.1.4. その他

7.4.2. ベリー類とブドウ

7.4.2.1. イチゴ

7.4.2.2. ブルーベリー

7.4.2.3. ラズベリー

7.4.2.4. クランベリー

7.4.2.5. ブドウ

7.4.2.6. カシス

7.4.2.7. その他

7.4.3. 柑橘類

7.4.3.1. オレンジ

7.4.3.2. ライムとレモン

7.4.3.3. その他

7.4.4. 核果

7.4.4.1. さくらんぼ

7.4.4.2. プルーン

7.4.4.3. 桃

7.4.4.4. その他

7.4.5. その他の果物

7.5. 種類別:現在の市場規模(10億米ドル)、分析および予測、2023年~2031年

7.5.1. 有機

7.5.2. 慣行

7.6. 用途別:現在の市場規模(10億米ドル)、分析および予測、2023年~2031年

7.6.1. 食品産業

7.6.1.1. ベーカリーおよび菓子類

7.6.1.2. 乳製品およびデザート

7.6.1.3. シリアルおよびスナック

7.6.1.4. その他

7.6.2. 飲料産業

7.6.3. 外食産業

7.6.4. 栄養補助食品

7.6.5. 小売・家庭

7.6.6. 化粧品・パーソナルケア

7.6.7. その他

7.7. 流通チャネル別、2023年から2031年の現在の市場規模(10億米ドル)の分析と予測

7.7.1. 企業間取引

7.7.2. 企業から消費者への取引

7.7.2.1. ハイパーマーケット/スーパーマーケット

7.7.2.2. 専門店

7.7.2.3. コンビニエンスストア

7.7.2.4. オンライン小売

7.8. 市場の魅力分析

8. ヨーロッパのフルーツパウダー市場の見通し:2019年~2023年(過去)および2024年~2031年(予測)

8.1. 主なハイライト

8.2. 市場別、2019年から2023年の市場規模(10億米ドル)および数量(トン)の推移

8.2.1. 国別

8.2.2. 種類別

8.2.3. 性質別

8.2.4. 用途別

8.2.5. 流通チャネル別

8.3. 各国別市場規模(単位:十億米ドル)の分析と予測、2023年~2031年

8.3.1. ドイツ

8.3.2. フランス

8.3.3. 英国

8.3.4. イタリア

8.3.5. スペイン

8.3.6. ロシア

8.3.7. トルコ

8.3.8. その他のヨーロッパ

8.4. 種類別、現在の市場規模(10億米ドル)および数量(トン)の分析と予測、2023年~2031年

8.4.1. 熱帯果物

8.4.1.1. バナナ

8.4.1.2. マンゴー

8.4.1.3. パイナップル

8.4.1.4. その他

8.4.2. ベリー類とブドウ

8.4.2.1. イチゴ

8.4.2.2. ブルーベリー

8.4.2.3. ラズベリー

8.4.2.4. クランベリー

8.4.2.5. ブドウ

8.4.2.6. カシス

8.4.2.7. その他

8.4.3. 柑橘類

8.4.3.1. オレンジ

8.4.3.2. ライムおよびレモン

8.4.3.3. その他

8.4.4. 核果類

8.4.4.1. チェリー

8.4.4.2. プルーン

8.4.4.3. 桃

8.4.4.4. その他

8.4.5. その他の果物

8.5. 種類別、2023年から2031年の現在の市場規模(単位:十億米ドル)の分析と予測

8.5.1. 有機

8.5.2. 慣行

8.6. 用途別市場規模(単位:10億米ドル)の分析と予測、2023年~2031年

8.6.1. 食品産業

8.6.1.1. ベーカリーおよび菓子

8.6.1.2. 乳製品およびデザート

8.6.1.3. シリアルおよびスナック

8.6.1.4. その他

8.6.2. 飲料産業

8.6.3. 外食産業

8.6.4. 栄養補助食品

8.6.5. 小売/家庭用

8.6.6. 化粧品およびパーソナルケア

8.6.7. その他

8.7. 流通チャネル別、2023年から2031年の市場規模(10億米ドル)の分析と予測

8.7.1. 企業間取引

8.7.2. 企業から消費者への取引

8.7.2.1. ハイパーマーケット/スーパーマーケット

8.7.2.2. 専門店

8.7.2.3. コンビニエンスストア

8.7.2.4. オンライン小売

8.8. 市場の魅力分析

9. 東アジアフルーツパウダー市場の見通し:2019年~2023年の過去と2024年~2031年の予測

9.1. 主なハイライト

9.2. 市場別、2019年から2023年の市場規模(10億米ドル)および数量(トン)分析

9.2.1. 国別

9.2.2. 種類別

9.2.3. 性質別

9.2.4. 用途別

9.2.5. 流通チャネル別

9.3. 国別市場規模(US$ Bn)分析および予測、2023年~2031年

9.3.1. 中国

9.3.2. 日本

9.3.3. 韓国

9.4. 種類別市場規模(US$ Bn)および数量(トン)の分析と予測、2023年~2031年

9.4.1. 熱帯果物

9.4.1.1. バナナ

9.4.1.2. マンゴー

9.4.1.3. パイナップル

9.4.1.4. その他

9.4.2. ベリー類およびブドウ

9.4.2.1. イチゴ

9.4.2.2. ブルーベリー

9.4.2.3. ラズベリー

9.4.2.4. クランベリー

9.4.2.5. ブドウ

9.4.2.6. カシス

9.4.2.7. その他

9.4.3. 柑橘類

9.4.3.1. オレンジ

9.4.3.2. ライムとレモン

9.4.3.3. その他

9.4.4. 核果類

9.4.4.1. チェリー

9.4.4.2. プルーン

9.4.4.3. モモ

9.4.4.4. その他

9.4.5. その他の果物

9.5. 種類別:現在の市場規模(10億米ドル)、分析および予測、2023年~2031年

9.5.1. 有機

9.5.2. 慣行

9.6. 用途別市場規模(US$ Bn)分析と予測、2023年~2031年

9.6.1. 食品産業

9.6.1.1. ベーカリーおよび菓子類

9.6.1.2. 乳製品およびデザート

9.6.1.3. シリアルおよびスナック

9.6.1.4. その他

9.6.2. 飲料産業

9.6.3. 外食産業

9.6.4. 栄養補助食品

9.6.5. 小売/家庭用

9.6.6. 化粧品およびパーソナルケア

9.6.7. その他

9.7. 流通チャネル別、2023年から2031年の市場規模(単位:10億米ドル)の分析と予測

9.7.1. 企業間取引

9.7.2. 企業から消費者への取引

9.7.2.1. ハイパーマーケット/スーパーマーケット

9.7.2.2. 専門店

9.7.2.3. コンビニエンスストア

9.7.2.4. オンライン小売

9.8. 市場の魅力分析

10. 南アジアおよびオセアニアのフルーツパウダー市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 市場別、2019年から2023年の市場規模(10億米ドル)と数量(トン)の分析

10.2.1. 国別

10.2.2. 種類別

10.2.3. 性質別

10.2.4. 用途別

10.2.5. 流通チャネル別

10.3. 国別市場規模(10億米ドル)の分析と予測、2023年~2031年

10.3.1. インド

10.3.2. 東南アジア

10.3.3. オーストラリア・ニュージーランド

10.3.4. 南アジア・オセアニアのその他地域

10.4. 市場規模(10億米ドル)および数量(トン)の分析と予測、種類別、2023年~2031年

10.4.1. 熱帯果実

10.4.1.1. バナナ

10.4.1.2. マンゴー

10.4.1.3. パイナップル

10.4.1.4. その他

10.4.2. ベリー類とブドウ

10.4.2.1. イチゴ

10.4.2.2. ブルーベリー

10.4.2.3. ラズベリー

10.4.2.4. クランベリー

10.4.2.5. ブドウ

10.4.2.6. カシス

10.4.2.7. その他

10.4.3. 柑橘類

10.4.3.1. オレンジ

10.4.3.2. ライム・レモン

10.4.3.3. その他

10.4.4. 核果類

10.4.4.1. チェリー

10.4.4.2. プルーン

10.4.4.3. モモ

10.4.4.4. その他

10.4.5. その他の果物

10.5. 種類別:現在の市場規模(10億米ドル)、分析および予測、2023年~2031年

10.5.1. 有機

10.5.2. 慣行

10.6. 用途別市場規模(単位:10億米ドル)の分析と予測、2023年~2031年

10.6.1. 食品産業

10.6.1.1. ベーカリーおよび菓子

10.6.1.2. 乳製品およびデザート

10.6.1.3. シリアルとスナック

10.6.1.4. その他

10.6.2. 飲料産業

10.6.3. 外食産業

10.6.4. 栄養補助食品

10.6.5. 小売/家庭用

10.6.6. 化粧品とパーソナルケア

10.6.7. その他

10.7. 流通チャネル別、2023年から2031年の市場規模(単位:10億米ドル)の分析と予測

10.7.1. 企業間取引

10.7.2. 企業から消費者への取引

10.7.2.1. ハイパーマーケット/スーパーマーケット

10.7.2.2. 専門店

10.7.2.3. コンビニエンスストア

10.7.2.4. オンライン小売

10.8. 市場の魅力分析

11. ラテンアメリカフルーツパウダー市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

11.1. 主なハイライト

11.2. 市場別、2019年から2023年の市場規模(10億米ドル)および数量(トン)の分析

11.2.1. 国別

11.2.2. 種類別

11.2.3. 性質別

11.2.4. 用途別

11.2.5. 流通チャネル別

11.3. 国別市場規模(10億米ドル)分析および予測、2023年~2031年

11.3.1. ブラジル

11.3.2. メキシコ

11.3.3. その他の中南米諸国

11.4. 市場規模(10億米ドル)および数量(トン)の現状分析と予測、種類別、2023年~2031年

11.4.1. 熱帯果実

11.4.1.1. バナナ

11.4.1.2. マンゴー

11.4.1.3. パイナップル

11.4.1.4. その他

11.4.2. ベリー類とブドウ

11.4.2.1. イチゴ

11.4.2.2. ブルーベリー

11.4.2.3. ラズベリー

11.4.2.4. クランベリー

11.4.2.5. ブドウ

11.4.2.6. カシス

11.4.2.7. その他

11.4.3. 柑橘類

11.4.3.1. オレンジ

11.4.3.2. ライム・レモン

11.4.3.3. その他

11.4.4. 核果類

11.4.4.1. チェリー

11.4.4.2. プルーン

11.4.4.3. モモ

11.4.4.4. その他

11.4.5. その他の果物

11.5. 種類別:現在の市場規模(10億米ドル)、分析および予測、2023年~2031年

11.5.1. 有機

11.5.2. 慣行

11.6. 用途別市場規模(単位:10億米ドル)の分析と予測、2023年~2031年

11.6.1. 食品産業

11.6.1.1. ベーカリーおよび菓子

11.6.1.2. 乳製品およびデザート

11.6.1.3. シリアルおよびスナック

11.6.1.4. その他

11.6.2. 飲料産業

11.6.3. 外食産業

11.6.4. 栄養補助食品

11.6.5. 小売/家庭用

11.6.6. 化粧品およびパーソナルケア

11.6.7. その他

11.7. 流通チャネル別、2023年から2031年の市場規模(10億米ドル)の分析と予測

11.7.1. 企業間取引

11.7.2. 企業から消費者への取引

11.7.2.1. ハイパーマーケット/スーパーマーケット

11.7.2.2. 専門店

11.7.2.3. コンビニエンスストア

11.7.2.4. オンライン小売

11.8. 市場の魅力分析

12. 中東およびアフリカのフルーツパウダー市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

12.1. 主なハイライト

12.2. 市場別、2019年から2023年の市場規模(10億米ドル)と数量(トン)の分析

12.2.1. 国別

12.2.2. 種類別

12.2.3. 性質別

12.2.4. 用途別

12.2.5. 流通チャネル別

12.3. 国別市場規模(10億米ドル)の分析と予測、2023年~2031年

12.3.1. GCC諸国

12.3.2. エジプト

12.3.3. 南アフリカ

12.3.4. 北アフリカ

12.3.5. 中東およびアフリカのその他地域

12.4. 市場規模(10億米ドル)および数量(トン)の分析と予測、種類別、2023年~2031年

12.4.1. 熱帯果実

12.4.1.1. バナナ

12.4.1.2. マンゴー

12.4.1.3. パイナップル

12.4.1.4. その他

12.4.2. ベリー類・ブドウ

12.4.2.1. イチゴ

12.4.2.2. ブルーベリー

12.4.2.3. ラズベリー

12.4.2.4. クランベリー

12.4.2.5. ブドウ

12.4.2.6. カシス

12.4.2.7. その他

12.4.3. 柑橘類

12.4.3.1. オレンジ

12.4.3.2. ライム・レモン

12.4.3.3. その他

12.4.4. 核果類

12.4.4.1. チェリー

12.4.4.2. プルーン

12.4.4.3. モモ

12.4.4.4. その他

12.4.5. その他の果物

12.5. 種類別:現在の市場規模(US$ Bn)分析および予測、2023年~2031年

12.5.1. 有機

12.5.2. 慣行

12.6. 用途別市場規模(単位:10億米ドル)の分析と予測、2023年~2031年

12.6.1. 食品産業

12.6.1.1. ベーカリーおよび菓子

12.6.1.2. 乳製品およびデザート

12.6.1.3. シリアルとスナック

12.6.1.4. その他

12.6.2. 飲料産業

12.6.3. 外食産業

12.6.4. 栄養補助食品

12.6.5. 小売/家庭用

12.6.6. 化粧品とパーソナルケア

12.6.7. その他

12.7. 流通チャネル別、2023年から2031年の市場規模(10億米ドル)の分析と予測

12.7.1. 企業間取引

12.7.2. 企業から消費者への取引

12.7.2.1. ハイパーマーケット/スーパーマーケット

12.7.2.2. 専門店

12.7.2.3. コンビニエンスストア

12.7.2.4. オンライン小売

12.8. 市場魅力度分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさマッピング

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***