静脈内輸液ポンプの世界市場:製品タイプ別(体積測定式輸液ポンプ、インスリン用輸液ポンプ、シリンジ式輸液ポンプ、その他)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Intravenous Infusion Pumps Market by Product Type (Volumetric Infusion Pumps, Insulin Innfusion Pumps, Syringe Infusion Pumps, Ambulatory Infusion Pumps, Patient-Controlled Analgesia (PCA) Infusion Pumps, Others), Application (Chemotherapy, Diabetes Management, Pain Management, Pediatrics/Neonatology, Hematology, Others), End User (Hospitals & Clinics, Ambulatory Surgical Centers, Home Care Settings, Others), and Regional Analysis from 2024 to 2031

静脈内輸液ポンプ市場の規模とシェア分析

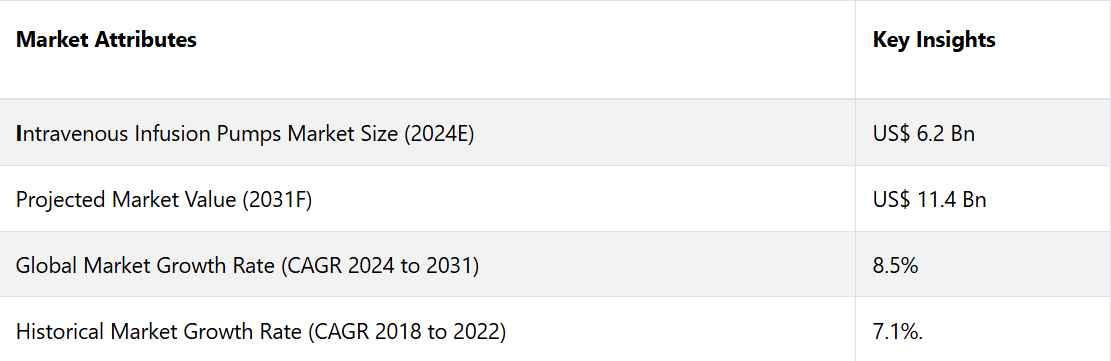

静脈内輸液ポンプ市場は、2024年の62億米ドルから2031年には114億米ドルに増加すると推定されています。この市場は、2024年から2031年の期間に年平均成長率(CAGR)8.5%を記録すると予測されています。

モバイルアプリの統合やリアルタイムモニタリングなどのデジタルヘルス分野の進歩は、静脈内輸液ポンプ市場に大きな影響を与えています。例えば、MedtronicやBaxter Internationalなどの企業は、リアルタイムの輸液モニタリングや医療従事者とのデータ共有を可能にするワイヤレス接続機能を備えたスマート輸液ポンプを開発しています。この統合により、患者の安全性が向上し、治療結果が改善されます。

BD(Becton, Dickinson and Company)は、用量の追跡、アラート、モニタリングのためにモバイル機器と接続するワイヤレスのスマート輸液ポンプを含むAlarisシステムを提供しており、これにより服薬遵守と患者管理が改善されます。 こうした技術革新により、輸液療法はより便利で正確かつ効率的なものとなり、市場の成長と普及が拡大しています。

市場の主なハイライト

- 正確で信頼性の高い薬物送達システムの需要の高まりとスマートテクノロジーの進歩が相まって、特に北米や欧州などの地域では、静脈内輸液ポンプ市場の成長が加速しています。

- 体積測定式輸液ポンプが市場を支配しており、そのシェアは約39.4%となっています。その人気の背景には、スマートテクノロジーの革新とユーザーフレンドリーな機能があります。在宅医療の増加傾向も、体積測定式ポンプの採用を後押ししています。

- 化学療法は依然として静脈内注入ポンプの主要な用途であり、治療市場の44.2%のシェアを占めています。がんの罹患率の高さと、一貫した正確な薬物送達に対するニーズが、このセグメントを牽引する主な要因となっています。

- エンドユーザー別では、病院と診療所が市場シェアの58.2%を占め、最大のシェアを占めています。

- 政策支援と規制の進歩が、市場関係者に成長機会をもたらしています。

体積測定式輸液ポンプが最大の貢献者となる見通し

体積測定式輸液ポンプは、市場シェアの39.4%を占め、静脈内輸液ポンプ市場に最大の貢献をする見通しです。この成長は主に、その汎用性と、さまざまな治療分野において正確な液体と薬物の投与量を実現する能力によって牽引されています。

スマート容量式ポンプの進歩により、投与エラー低減システム(DERS)やリアルタイムモニタリングなどの機能が提供され、特に化学療法、疼痛管理、栄養補給などのリスクの高い治療に役立っています。さらに、在宅ケアや外来患者向けサービスへの傾向が高まっていることも、在宅患者にとって利便性と信頼性を提供する容量式輸液ポンプの需要をさらに加速させています。

化学療法の用途タイプがリード

化学療法は、世界中でがんの罹患率が高く、増加傾向にあるため、静脈内輸液ポンプ市場を独占しています。がんは依然として死因の上位を占めており、化学療法はがん治療の重要な一部であり、効果を最大限に高め、副作用を最小限に抑えるために、正確な薬物送達が必要です。

世界的にがんの発生率が上昇していることに加え、がん治療の進歩に伴い、安全で信頼性の高い薬物投与方法に対する需要が高まっています。 化学療法では、強力な薬剤を正確な用量で長期間投与することが多いため、薬物投与の精度を確保するには、点滴ポンプが不可欠です。

医療における腫瘍学の重要な役割と、標的および個別化化学療法治療の継続的な開発により、進化するニーズに対応する信頼性の高い注入システムが必要とされています。化学療法セグメントは市場の大部分を占めており、これは正確な薬物投与に対する高い需要と、世界中で増加する癌患者の双方を反映しています。

病院およびクリニックが市場を支配

病院およびクリニックは、集中治療のニーズへの対応力と専門治療の提供により、静脈内輸液ポンプ市場で優位性を維持しています。これらの施設では、包括的な患者ケア、リアルタイムのモニタリング、専門家のサポートを提供しており、輸液ポンプの適切な使用を確保しています。

化学療法や疼痛管理などの治療が複雑化するにつれ、病院は高リスクの輸液管理に十分に対応できる体制を整えています。さらに、デジタルヘルスソリューションの統合により、患者の安全性と臨床結果がさらに向上し、市場を牽引する主要な貢献者としての病院や診療所の役割が確固たるものとなっています。

市場導入とトレンド分析

輸液ポンプ市場は、医療技術の進歩と慢性疾患の負担増大を背景に、着実な成長を遂げています。市場拡大の主な要因は、持続的かつ正確な薬物送達を必要とする糖尿病、心血管疾患、および癌の増加です。例えば、

2030年までに6億4300万人に達すると予測される世界的な糖尿病人口の増加は、インスリン注入ポンプのニーズを拡大しています。市場を形成する主な傾向は、ワイヤレス接続や遠隔モニタリングなどのスマート技術の統合であり、医療提供者は注入データをリアルタイムで追跡し、より良い患者転帰を確保することができます。

新興経済圏におけるヘルスケアインフラの拡大は、病院や在宅医療への投資の増加に伴い、市場成長の大きな機会をもたらしています。例えば、インドやブラジルなどの国々における高度な医療機器へのアクセス改善を目指す政府主導の取り組みは、輸液ポンプメーカーがこれらの市場に参入する道を開いています。

これまでの成長と今後の見通し

静脈内輸液ポンプ市場は、医療技術の進歩、慢性疾患の増加、正確な薬物送達システムの需要の高まりを背景に、過去数十年にわたって著しい成長を遂げてきました。

特に集中治療や慢性疾患管理の分野において、薬物送達における人的ミスを低減できるという点が、静脈内輸液ポンプの採用を促進しました。 癌、糖尿病、心血管疾患などの疾患による入院患者数の増加が、需要をさらに加速させました。

市場は拡大を続けており、無線通信、スマート注入システム、注入エラーを最小限に抑える高度な安全機能の統合といった技術革新により、導入の増加が見込まれています。在宅医療や外来診療サービスの成長も、ポータブルで使いやすい注入ポンプの新たな市場を開拓しています。さらに、アジア太平洋地域や中南米の新興市場は、改善する医療インフラや政府投資に支えられ、今後数年間で主要な成長要因となることが期待されています。

市場成長の要因

慢性疾患の増加が静脈内輸液ポンプの需要を促進

慢性疾患の増加は、静脈内輸液ポンプ市場の成長の主な要因となっています。がん、糖尿病、心血管疾患などの慢性疾患は世界的に増加しており、高度な医療ソリューションの需要を促進しています。2020年には、世界中で1,930万人が新たにがんと診断され、1,000万人近くががんで死亡したと推定されています。

糖尿病も大きな懸念材料であり、2021年には約5億3700万人の成人が糖尿病を患っていると推定され、2030年にはその数が6億4300万人に増加すると予想されています。さらに、毎年1790万人の死亡原因となっている心血管疾患は、世界的に見ても罹患率および死亡率の主な原因となっています。

これらの慢性疾患には継続的または長期的な投薬や治療が必要であるため、信頼性が高く効率的な薬物送達システム、例えば静脈内輸液ポンプに対する需要は増加し続けています。 これらのポンプは、化学療法、糖尿病管理、疼痛管理などの複雑な治療計画の管理に不可欠であり、市場の成長をさらに促進しています。

静脈内輸液ポンプの未来を動かす技術革新

技術の進歩は、静脈内輸液ポンプ市場の成長を大きく牽引しています。 静脈内投薬の安全性と正確性を高めるために導入されたスマート輸液ポンプ技術は、特に集中治療の現場において投薬エラーを最小限に抑えることで医療に革命をもたらしました。

これらの装置には、あらかじめ設定された投与パラメータで薬物ライブラリを維持し、注入プログラミングの逸脱を防止する投与エラー低減ソフトウェア(DERS)が統合されています。スマートポンプが生成するアラートは、上書きを許可するソフトリミットか、薬物投与を防止するハードリミットのいずれかであり、正確な投与量を確保し、生命を脅かすエラーを低減します。

2018年には、米国の病院の約89.5%がスマートポンプを利用しており、600床以上の大規模施設では全面的に採用されています。この普及は、特に心血管系薬剤のようなリスクの高い薬剤において特に重要な、投薬管理エラーへの対応におけるスマートポンプの重要な役割を強調しています。

これらのシステムの導入には、ユーザー研修やライブラリ管理などの課題が伴いますが、静脈内薬物投与エラーを大幅に削減する能力により、現代の医療において不可欠な技術となっています。 スマートポンプ技術における継続的なイノベーション、すなわちソフトウェアやユーザーインターフェースの改善は、その有効性をさらに高め、市場の成長を促進しています。

市場の阻害要因

医療機器の誤作動が静脈内輸液ポンプの信頼性を妨げる

医療機器の誤作動のリスクは、静脈内(IV)輸液ポンプ市場にとって大きな足かせとなっており、医療の現場での信頼性や採用に影響を与えています。 ソフトウェアの不具合、アラームエラー、不適切なユーザーインターフェース設計などの問題は、深刻な投薬管理エラーにつながる可能性があります。 例えば、

- ソフトウェアの誤作動、例えばキー操作の誤解釈(10mL/時ではなく100mL/時のプログラミングなど)や、チューブ内に空気が入るなどの重大な問題が発生してもポンプがアラームを発しない場合などは、患者の安全に重大なリスクをもたらします。同様に、設計の不適切なインターフェースや不明瞭なユーザー指示は、治療の遅延や誤ったプログラミングにつながる可能性があります。

プラスチックケースのひび割れやチューブのずれなどの物理的な故障は、デバイスの完全性をさらに損ない、過剰注入や過少注入の可能性を高めます。 このような問題は、集中治療室や在宅医療などのリスクの高い環境では特に懸念されます。 これらの課題は、輸液ポンプの製造における品質管理の強化、ユーザー中心設計、堅牢なメンテナンスプロトコルの必要性を強く示しています。

市場関係者にとっての今後の機会

政策支援と規制の進歩が成長機会を生み出す

政府のイニシアティブや償還政策は、静脈内輸液ポンプ市場の成長にとって重要な機会となります。 さまざまな地域における規制当局の取り組みは、医療機器の安全性、信頼性、および使いやすさの向上に重点を置いており、高度な輸液技術が医療従事者にとってより利用しやすくなるよう努めています。

これらのイニシアティブには、医療機器の故障を減らし、操作の精度を高めるために、メーカーに対して厳格な市場前および市場後の要件を課すことがよくあります。 さらに、いくつかの国々における償還政策は、財政的な制約を緩和し、病院や診療所が最先端の技術を採用しやすくしています。

その顕著な例として、輸液ポンプに対する根強い安全性への懸念に対処するために2010年に開始された米国FDAの輸液ポンプ改善イニシアティブが挙げられます。このイニシアティブでは、コンプライアンスを確保するための厳格な検査と並行して、リスク軽減戦略や安全性の保証に関するケースなど、メーカー向けの詳しい指針が導入されました。

このような取り組みは、共同ワークショップや研究プログラムによって補完され、メーカーによる機器の設計や使いやすさの向上を促すものとなっています。世界的に見ても、同様の政府支援による施策がイノベーションを促進するエコシステムを生み出し、スマートで効率的な輸液ポンプの採用を後押ししています。

静脈内輸液ポンプ市場の競合状況

静脈内輸液ポンプ市場における競争環境は、バクスター・インターナショナル、メドトロニック、B. ブラウン・メルズンゲン、フレゼニウス・カビといった主要企業によって形成されています。これらの企業は、投与量エラー低減ソフトウェア(DERS)や薬剤ライブラリを搭載したスマート輸液ポンプの開発など、患者の安全性を高める技術革新に重点的に取り組んでいます。

大手企業は市場での存在感を高めるために戦略的提携を結んだり、合併や買収を進めています。

静脈内輸液ポンプ市場における最近の動向

- 2024年4月、バクスター・インターナショナル社は、Dose IQ セーフティ・ソフトウェアを搭載した同社の大型容量輸液ポンプ(LVP)であるNovum IQがFDA 510(k)認可を取得したと発表しました。 この認可により、IQ Enterprise Connectivity Suiteを搭載したDose IQ セーフティ・ソフトウェア付きのバクスターのシリンジ輸液ポンプ(SYR)を含むNovum IQ 輸液プラットフォームが拡大しました。この統合システムにより、臨床医はさまざまな患者環境においてケアを合理化することができます。今回の発表は、バクスターが輸液療法の革新に継続的に取り組んでいることを示すものです。

- 2023年5月、Mindrayは、同社の革新的なRhythm DoseTM注入モードを最新BeneFusion i/uシリーズに統合すると発表しました。この機能により、医療従事者は複数の化学療法薬をさまざまな速度で持続点滴することができ、時間化学療法治療を最適化することができます。Rhythm DoseTMにより、臨床医はより個別化された精密な治療計画を作成できるようになり、患者ケアが向上します。

静脈内注入ポンプ市場のセグメンテーション

製品タイプ別

- 容量式注入ポンプ

- インシュリン注入ポンプ

- シリンジ式注入ポンプ

- 携帯用注入ポンプ

- 患者管理鎮痛(PCA)輸液ポンプ

- その他

用途別

- 化学療法

- 化学療法管理

- 疼痛管理

- 小児科/新生児科

- 血液学

- その他

エンドユーザー別

- 病院およびクリニック

- 外来手術センター

- 在宅医療施設

- その他

地域別

- 北米

- ヨーロッパ

- 中南米

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 世界の静脈内注入ポンプ市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 産業用開発と主要市場イベント

1.7. PMR分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要トレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. 世界のヘルスケア支出見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 製品タイプ採用分析

3.2. 技術評価

3.3. 規制環境

3.4. バリューチェーン分析

3.5. 主な取引と合併

3.6. PESTLE分析

3.7. ポーターのファイブフォース分析

4. 価格動向分析、2018年~2031年

4.1. 主なハイライト

4.2. 製品タイプ価格に影響を与える主な要因

4.3. 製品タイプ別価格分析

4.4. 地域別価格と製品タイプ別嗜好

5. 世界の静脈内注入ポンプ市場の見通し:歴史(2018~2022年)および予測(2024~2031年)

5.1. 主なハイライト

5.1.1. 市場規模(台数)予測

5.1.2. 市場規模(百万米ドル)および前年比成長率

5.1.3. 絶対$機会

5.2. 市場規模(百万米ドル)分析および予測

5.2.1. 市場規模(百万米ドル)分析(2018年~2022年)

5.2.2. 現在の市場規模(US$ Mn)の分析と予測、2023年~2031年

5.3. 世界の静脈内注入ポンプ市場の見通し:製品タイプ

5.3.1. はじめに / 主な調査結果

5.3.2. 製品タイプ別、2018年~2022年の市場規模(US$ Mn)および数量(単位)の分析

5.3.3. 製品タイプ別、現在の市場規模(百万米ドル)および数量(単位)分析と予測、2023年~2031年

5.3.3.1. 体積注入ポンプ

5.3.3.2. インスリン注入ポンプ

5.3.3.3. 注射器注入ポンプ

5.3.3.4. 携帯用注入ポンプ

5.3.3.5. 患者管理鎮痛(PCA)注入ポンプ

5.3.3.6. その他

5.3.4. 市場の魅力分析:製品タイプ

5.4. 世界の静脈内注入ポンプ市場の見通し:用途

5.4.1. はじめに/主な調査結果

5.4.2. アプリケーション別、2018年から2022年の市場規模(US$ Mn)の推移分析

5.4.3. アプリケーション別、2023年から2031年の市場規模(US$ Mn)の推移予測

5.4.3.1. 化学療法

5.4.3.2. 糖尿病管理

5.4.3.3. 疼痛管理

5.4.3.4. 小児科/新生児科

5.4.3.5. 血液学

5.4.3.6. その他

5.5. 市場魅力度分析:用途

5.6. 世界の静脈内注入ポンプ市場の見通し:エンドユーザー

5.6.1. はじめに/主な調査結果

5.6.2. エンドユーザー別、2018年~2022年の市場規模(US$ Mn)の推移分析

5.6.3. エンドユーザー別、2023年~2031年の市場規模(US$ Mn)の現状分析と予測

5.6.3.1. 病院および診療所

5.6.3.2. 外来外科センター

5.6.3.3. 訪問看護

5.6.3.4. その他

5.7. 市場の魅力分析:エンドユーザー

6. 世界の静脈内注入ポンプ市場の見通し:地域

6.1. 主要ハイライト

6.2. 地域別市場規模(US$ Mn)および数量(単位)の分析、2018年~2022年

6.3. 地域別、現在の市場規模(US$ Mn)および数量(単位)の分析と予測、2023年~2031年

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米 静脈内注入ポンプ市場の見通し:歴史(2018~2022年)および予測(2024~2031年)

7.1. 主なハイライト

7.2. 市場規模(US$ Mn)の推移と分析:市場別、2018~2022年

7.2.1. 国別

7.2.2. 製品タイプ別

7.2.3. 用途別

7.2.4. エンドユーザー別

7.3. 国別市場規模(百万米ドル)の分析と予測、2023年~2031年

7.3.1. 米国

7.3.2. カナダ

7.4. 製品タイプ別市場規模(百万米ドル)と数量(単位)の分析と予測、2023年~2031年

7.4.1. 体積注入ポンプ

7.4.2. インスリン注入ポンプ

7.4.3. 注射器注入ポンプ

7.4.4. 携帯用注入ポンプ

7.4.5. 患者管理鎮痛(PCA)注入ポンプ

7.4.6. その他

7.5. 用途別市場規模(US$ Mn)分析および予測、2023年~2031年

7.5.1. 化学療法

7.5.2. 糖尿病管理

7.5.3. 疼痛管理

7.5.4. 小児科/新生児科

7.5.5. 血液学

7.5.6. その他

7.6. 現在の市場規模(百万米ドル)の分析と予測、エンドユーザー別、2023年~2031年

7.6.1. 病院およびクリニック

7.6.2. 外来外科センター

7.6.3. 在宅ケア施設

7.6.4. その他

7.7. 市場の魅力分析

8. 欧州の静脈内注入ポンプ市場の見通し:歴史(2018~2022年)および予測(2024~2031年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2018~2022年の歴史的市場規模(US$ Mn)分析

8.3.1. 国別

8.3.2. 製品タイプ別

8.3.3. 用途別

8.3.4. エンドユーザー別

8.4. 現在の市場規模(US$ Mn)分析および予測、国別、2023年~2031年

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. トルコ

8.4.8. ヨーロッパのその他

8.5. 製品タイプ別:市場規模(百万米ドル)および数量(単位)の分析と予測、2023年~2031年

8.5.1. 体積注入ポンプ

8.5.2. インスリン注入ポンプ

8.5.3. シリンジ注入ポンプ

8.5.4. 外来患者向け注入ポンプ

8.5.5. 患者管理鎮痛(PCA)注入ポンプ

8.5.6. その他

8.6. 用途別市場規模(US$ Mn)分析および予測、2023年~2031年

8.6.1. 化学療法

8.6.2. 糖尿病管理

8.6.3. 疼痛管理

8.6.4. 小児科/新生児科

8.6.5. 血液学

8.6.6. その他

8.7. 現在の市場規模(百万米ドル)の分析と予測、エンドユーザー別、2023年~2031年

8.7.1. 病院およびクリニック

8.7.2. 外来外科センター

8.7.3. 在宅ケア施設

8.7.4. その他

8.8. 市場の魅力分析

9. 東アジア静脈内注入ポンプ市場の見通し:歴史(2018~2022年)および予測(2024~2031年)

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2018~2022年の歴史的市場規模(US$ Mn)分析

9.3.1. 国別

9.3.2. 製品タイプ別

9.3.3. 用途別

9.3.4. エンドユーザー別

9.4. 市場規模(百万米ドル)の現状分析と予測、国別、2023年~2031年

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 製品タイプ別:市場規模(百万米ドル)および数量(単位)の現状分析と予測、2023年~2031年

9.5.1. 体積注入ポンプ

9.5.2. インスリン注入ポンプ

9.5.3. 注射器注入ポンプ

9.5.4. 外来患者用注入ポンプ

9.5.5. 患者管理鎮痛(PCA)注入ポンプ

9.5.6. その他

9.6. 用途別 現在の市場規模(US$ Mn)分析および予測、2023年~2031年

9.6.1. 化学療法

9.6.2. 糖尿病管理

9.6.3. 疼痛管理

9.6.4. 小児科/新生児科

9.6.5. 血液学

9.6.6. その他

9.7. 現在の市場規模(US$ Mn)分析と予測、エンドユーザー別、2023年~2031年

9.7.1. 病院およびクリニック

9.7.2. 外来外科センター

9.7.3. ホームケア施設

9.7.4. その他

9.8. 市場の魅力分析

10. 南アジアおよびオセアニアの静脈内注入ポンプ市場の見通し:2018年~2022年の過去と2024年~2031年の予測

10.1. 主なハイライト

10.2. 市場別、2018年から2022年の市場規模(US$ Mn)の分析

10.2.1. 国別

10.2.2. 製品タイプ別

10.2.3. 用途別

10.2.4. エンドユーザー別

10.3. 国別、2023年から2031年の現在の市場規模(百万米ドル)の分析と予測

10.3.1. インド

10.3.2. 東南アジア

10.3.3. オーストラリア・ニュージーランド

10.4. 製品タイプ別:市場規模(百万米ドル)および数量(単位)の分析と予測、2023年~2031年

10.4.1. 体積注入ポンプ

10.4.2. インスリン注入ポンプ

10.4.3. 注射器注入ポンプ

10.4.4. 外来患者用注入ポンプ

10.4.5. 患者管理鎮痛(PCA)用輸液ポンプ

10.4.6. その他

10.5. 用途別 市場規模(US$ Mn)分析および予測、2023年~2031年

10.5.1. 化学療法

10.5.2. 糖尿病管理

10.5.3. 疼痛管理

10.5.4. 小児科/新生児科

10.5.5. 血液学

10.5.6. その他

10.6. 現在の市場規模(US$ Mn)分析および予測、エンドユーザー別、2023年~2031年

10.6.1. 病院およびクリニック

10.6.2. 外来外科センター

10.6.3. ホームケア施設

10.6.4. その他

10.7. 市場魅力度分析

11. ラテンアメリカ 静脈内注入ポンプ市場の見通し:歴史(2018~2022年)および予測(2024~2031年)

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場規模(US$ Mn)の推移(2018年~2022年)分析

11.3.1. 国別

11.3.2. 製品タイプ別

11.3.3. 用途別

11.3.4. エンドユーザー別

11.4. 国別、2023年から2031年の現在の市場規模(百万米ドル)の分析と予測

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. ラテンアメリカその他

11.5. 製品タイプ別:市場規模(US$ Mn)および数量(単位)の分析と予測、2023年~2031年

11.5.1. 体積注入ポンプ

11.5.2. インスリン注入ポンプ

11.5.3. 注射器注入ポンプ

11.5.4. 外来患者用注入ポンプ

11.5.5. 患者管理鎮痛(PCA)用輸液ポンプ

11.5.6. その他

11.6. 用途別市場規模(US$ Mn)分析および予測、2023年~2031年

11.6.1. 化学療法

11.6.2. 糖尿病管理

11.6.3. 疼痛管理

11.6.4. 小児科/新生児科

11.6.5. 血液学

11.6.6. その他

11.7. エンドユーザー別市場規模(US$ Mn)分析および予測、2023年~2031年

11.7.1. 病院およびクリニック

11.7.2. 外来外科センター

11.7.3. ホームケア施設

11.7.4. その他

11.8. 市場の魅力分析

12. 中東およびアフリカの静脈内注入ポンプ市場の見通し:歴史(2018~2022年)および予測(2024~2031年)

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場規模(US$ Mn)の推移(2018年~2022年)分析

12.3.1. 国別

12.3.2. 製品タイプ別

12.3.3. 用途別

12.3.4. エンドユーザー別

12.4. 国別、2023年から2031年の現在の市場規模(百万米ドル)の分析と予測

12.4.1. GCC諸国

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東およびアフリカのその他地域

12.5. 製品タイプ別:市場規模(百万米ドル)および数量(単位)の分析と予測、2023年~2031年

12.5.1. 体積注入ポンプ

12.5.2. インスリン注入ポンプ

12.5.3. 注射器注入ポンプ

12.5.4. 携帯用注入ポンプ

12.5.5. 患者管理鎮痛(PCA)用輸液ポンプ

12.5.6. その他

12.6. 用途別市場規模(US$ Mn)分析および予測、2023年~2031年

12.6.1. 化学療法

12.6.2. 糖尿病管理

12.6.3. 疼痛管理

12.6.4. 小児科/新生児科

12.6.5. 血液学

12.6.6. その他

12.7. 現在の市場規模(US$ Mn)分析と予測、エンドユーザー別、2023年~2031年

12.7.1. 病院およびクリニック

12.7.2. 外来外科センター

12.7.3. 訪問看護

12.7.4. その他

12.8. 市場魅力度分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競合の激しさマッピング

13.2.2. 競合ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***