牛結核診断の世界市場:テストタイプ別(血清学的検査、分子診断検査、従来型検査)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Bovine Tuberculosis Diagnosis Market by Test Type (Serological Tests, Molecular Diagnostic Tests, Traditional Tests) and Regional Analysis from 2024 to 2031

牛結核診断の市場規模とシェア分析

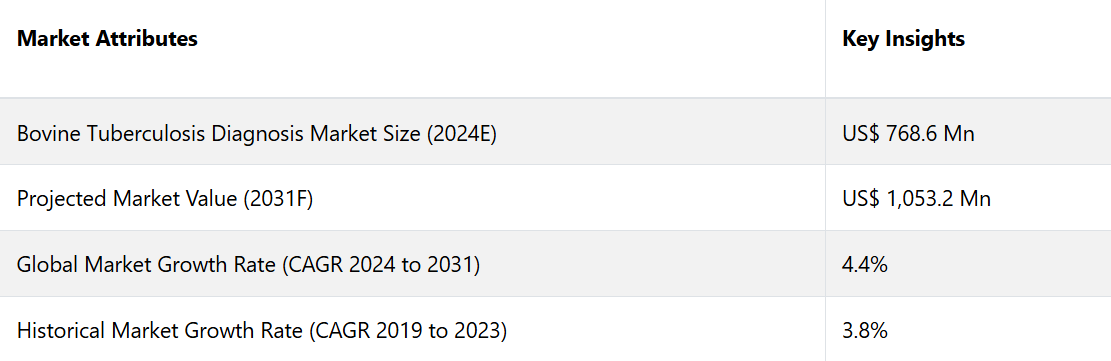

世界の牛結核診断市場は、2024年の7億6,860万米ドルから2031年には10億5,320万米ドルに増加すると推定される。この市場は、2024年から2031年の予測期間に年平均成長率(CAGR)4.4%で成長すると予測される。

牛結核(bTB)診断の必要性は、特に無病状態を目指している国々における地域的な根絶イニシアティブによって主に推進されています。これらのイニシアティブは、貿易上の利益を守り、公衆衛生を維持し、経済的損失を削減するための国家および国際的なプログラムの要素です。

例えば、英国政府の牛結核対策では、低リスク地域を対象とした監視体制を敷いています。 また、高リスク地域では毎年検査を実施しており、その費用は年間1億2500万米ドル以上となっています。 これらの対策は、2038年までに英国で牛結核を撲滅するという大規模な計画の一部です。 この計画では、複数の診断検査と感染牛の除去が求められています。

市場の主なハイライト

- 特に発展途上国における牛結核の症例の増加により、最先端の診断ツールの需要が高まっています。

- 牛結核は、乳生産量の減少、肉質の低下、貿易制限などにより、多大な経済的損失をもたらします。

- 分子やファージに基づく診断などの技術革新は、高い感度と特異性を備え、早期の病気の発見を可能にします。

- ツベルクリン反応検査のような従来の検査は、確立されたインフラと費用対効果により、現在でも広く使用されています。

- 政府や民間組織による疾病対策プログラムへの投資の増加は、bTB診断ツール市場を後押ししています。

- アフリカやアジアの一部地域では、高い罹患率と未充足のニーズにより、診断企業にとって大きな機会が存在しています。

- ヨーロッパでは、厳格な動物および人間の安全規制の実施が増加する中、2024年には35%のシェアを占める可能性が高いでしょう。

- 検査の種類別では、小規模な動物病院からの需要の高まりを背景に、従来の検査が2024年には58.2%のシェアを占めると予測されています。

家畜部門が最先端の診断ツールに投資する中、欧州がリード

2024年には、欧州が世界の牛結核診断市場をリードし、全体の約35%のシェアを占めました。この地域は、分子技術を含む最先端の診断ツールへのアクセスから恩恵を受けています。これらは、牛結核の検出における優れた精度、感度、速度により広く採用されています。

独自の診断能力は、効果的な疾病管理と管理に不可欠です。獣医や畜産農家の高い意識レベルと、こうした技術の利用可能性が相まって、ヨーロッパの市場成長を継続的に牽引しています。

英国はヨーロッパで最も大きな貢献国として浮上し、2024年には最も顕著なシェアを占めることになります。牛結核は畜産部門の生産性と収益性に著しい影響を与えるため、その管理は重要な優先事項となります。

貿易制限、機会損失、感染動物の淘汰に関連する費用は、堅牢な診断検査の必要性を浮き彫りにしています。家畜生産者は、発生を予防し、事業の財務的持続可能性を確保するために、定期的に群の検査を実施しています。

獣医クリニックからの需要の高まりにより、従来の検査が非常に好まれる

従来の検査は市場をリードし、2024年には58.2%のシェアを占める見通しです。これらの検査は、その利用に必要なインフラが広く普及していることから恩恵を受けています。

各地域の獣医クリニック、農業協同組合、政府機関はツベルクリン皮膚反応検査を実施する設備を十分に備えており、農家にとって利用しやすい環境が整っています。これらの検査の保存、処理、実施のための既存のシステムがすでに確立されているため、新たな設備への投資や人材のトレーニングに追加で投資する必要性はほとんどありません。この強固なインフラが、従来の診断方法に対する持続的な需要を下支えしています。

一方、分子診断検査の分野は、予測期間中に最も高いCAGRを記録すると予測されています。これらの検査は、分子レベルでMycobacterium Bovisを検出することで、感度と特異性の向上に役立ちます。

優れた精度により、より早期かつ正確な病気の特定が可能となり、牛群内および群間の牛結核の蔓延を抑制する上で極めて重要となります。分子診断の信頼性と精度は、その採用拡大を推進する主な要因となっています。

市場導入とトレンド分析

牛結核の世界的発生率は、特に発展途上国において増加しています。この人畜共通感染症は、動物と人間の健康の両方に重大なリスクをもたらします。各国政府や保健機関が対策を強化する中、迅速かつ信頼性の高い診断ツールへの需要が高まり、市場の拡大を後押ししています。

牛結核は、世界中の農業経済の主要な担い手とされる酪農および畜産部門にとって大きな課題となっています。感染した牛は、乳量の減少や肉質の低下を経験することが多く、農家にとっては経済的な損失となります。

また、感染の発生は貿易制限の引き金となり、消費者の信頼を損なうことにもなります。こうしたことから、酪農および畜産の生産者は、家畜を守り、製品の基準を維持するために、定期的な検査などの予防措置に投資するようになり、牛結核の診断に対する需要が高まっています。

特に発展途上地域における獣医療インフラの成長は、市場をさらに後押ししています。獣医サービスへのアクセスが向上し、専門の動物病院や診断ラボが設立されたことで、診断の効率性と適用範囲が改善されています。こうしたインフラの進歩に伴い、革新的な診断ツールの採用が急増し、市場の発展を後押しすることが予測されます。

過去の成長と今後の見通し

2019年から2023年にかけて、牛結核診断市場は平均年間成長率(CAGR)3.8%で成長しました。これは、世界的な疾病の蔓延と認識の高まりによるものです。ツベルクリン皮膚反応検査などの従来の診断検査は、広く利用可能で確立されたインフラが存在するため、引き続き市場を支配しました。

しかし、より精度の高い早期発見法への需要の高まりにより、PCRベースの検査を含む分子診断ツールの採用が増加しました。また、特にアフリカやアジアの一部などの発展途上地域では、獣医療インフラへの投資が急増しました。経済への影響が拡大し、人畜共通感染症のリスクも高まる中、信頼性の高い診断ソリューションへの需要がさらに高まり、主要な市場関係者に恩恵をもたらしました。

予測期間において、市場は上昇傾向を維持し、分子診断検査が著しい成長率を示すと予測されています。 ファージベースの診断やAI駆動型ツールなどのイノベーションは、早期の疾病発見をさらに強化し、市場浸透率を向上させるでしょう。

疾病対策に重点を置いた政府規制や、特に新興国における動物衛生インフラへの投資の増加は、市場拡大を後押しする可能性が高い。乳製品および食肉産業が経済的損失の軽減と製品品質の確保を目指す中、定期的な検査と信頼性の高い診断に対する需要は増加すると予測される。技術開発、獣医インフラの急増、疾病に対する意識の高まりにより、市場は大幅な成長が見込まれる。

市場成長の推進要因

牛結核の発生が世界的な需要を押し上げる

牛結核の診断市場は、その持続的な成長に寄与するいくつかの主要な要因によって牽引されています。最大の要因は、世界的に、特にアフリカやアジアなどの発展途上地域における牛結核(bTB)の感染率が上昇していることです。これらの地域では、感染率が依然として非常に高い状態にあります。

感染率の上昇により、発生を予防し家畜の健康を確保するための効果的な診断ツールの需要が急増しています。診断方法における技術開発も市場成長の重要な役割を果たしています。

PCR法やファージ法などの分子診断法などの技術革新は、より高い感度と特異性をもたらします。 これらの技術により、牛型結核菌の早期かつ正確な検出が可能になります。 こうした技術開発は、特に病気の蔓延を防ぎ、農家や畜産業者にとっての経済的損失を減らすために極めて重要です。

家畜取引の厳格な基準の実施が需要を促進

牛結核(bTB)の検出に対するニーズの高まりは、主に牛の取引を厳しく規制する法律によるものです。bTBの発生率が低い国や中程度の国では、厳格な衛生規制が施行され、無病証明が保証されています。これは、利益性の高い輸出市場へのアクセスを維持するために不可欠です。

- 例えば、牛群が結核に感染していないことを公式に証明するために、欧州連合(EU)は加盟国に対してEU動物衛生法(規則2016/429)に従うことを義務付けています。この規則では、定期的な結核検査と根絶キャンペーンが求められています。この規則により、EU域内の貿易だけでなく、国際市場への輸出も即座に促進されます。

- 同様に、米国では国家結核根絶プログラムに基づき、米国農務省(USDA)が外国からの輸出および州間での牛の輸送に対して結核菌フリーの証明を義務付けています。

この規制は、経済に多大な影響を与えています。 2023年には、牛肉および仔牛肉の国際貿易だけでおよそ600億米ドルの規模に達し、米国、ブラジル、オーストラリアが輸出市場をリードしています。 これらの国々は、無病証明により競争上の優位性を維持しています。 例えば、

- オーストラリアの畜産物輸出産業は年間230億豪ドル以上の収益を上げており、そのほとんどが無病国としての評価に依存しているため、厳格な牛結核の監視と検査手順が必要とされています。

市場抑制要因

需要を妨げる独自の診断ツールの高コスト

牛結核診断市場は、その成長を妨げるいくつかの課題に直面しています。分子検査などの独自の診断ツールに関連する高コストが、特に発展途上地域での採用を制限しています。農村部における獣医医療インフラへのアクセスが限られていることが、さらに広範な検査と診断を制限しています。

世界的に標準化された診断プロトコルが欠如しているため、病気の検出や報告に一貫性が欠けています。また、経済的な制約から家畜生産者が定期的な検査に抵抗を示すことも、市場拡大の妨げとなっています。さらに、潜在感染の診断の複雑さや、新しい診断ツールを使用するための専門トレーニングの必要性も、市場における業務上の障害となっています。

主な市場機会

新興国における牛結核の急増が市場に道筋をつける

牛結核(bTB)の蔓延は、牛の診断ビジネスに大きな機会をもたらします。この慢性感染症は主に牛に影響を与え、他の動物や人間にも感染する可能性があります。例えば、

- 国際獣疫事務局(WOAH)により届出伝染病として認定されている bTB は、迅速な検出と報告が求められます。 サーモフィッシャーサイエンティフィック社による2023年5月の報告によると、世界中で5,000万頭以上の牛が bTB に感染しており、年間およそ30億米ドルの経済的損失をもたらしています。 英国だけでも、bTB の経済的負担は毎年およそ1億4,500万米ドルに上ります。

地域によって牛結核の発生率は異なります。カナダ、ヨーロッパ、米国では比較的まれですが、アフリカやアジアの一部では約50%に達しています。技術やインフラの進歩が続いているにもかかわらず、さまざまな新興国では牛結核の有効な診断が課題となっています。これは主に、その複雑性と標準化された診断戦略の欠如によるものです。

この状況は、市場関係者がその存在を拡大する機会を生み出しています。彼らは、アフリカやアジア諸国の特定の社会経済状況に合わせた製品を開発し、認知度を高めることを目指しています。

牛結核診断市場の競合状況

世界の牛結核診断産業は、主要企業が優位に立つためにイノベーションや戦略的提携に重点的に取り組むなど、熾烈な競争が特徴です。サーモフィッシャーサイエンティフィック、IDEXXラボラトリーズ、ゾエティスなどの大手企業は、分子やファージベースの診断など、独自の診断技術に投資しています。

地域密着型やニッチな企業は、特に新興市場において、地域のニーズに合わせた費用対効果の高いソリューションを開発することで、存在感を高めています。 獣医学機関や研究機関との提携は、製品の有効性と普及率を高めるための一般的な戦略です。 また、確立されたインフラと普及率の高さにより、従来の検査分野でも激しい競争が繰り広げられています。

牛結核診断市場における最近の動向

- 2023年7月、英国に拠点を置くPBD BiotechとActiphage TBは、第3回目の臨床試験を開始しました。この革新的なフェーズベースの分子診断は、PBD Biotech、レスター(英国)のNIHR呼吸器生物医学研究センター、レスター大学との共同開発です。この研究では、結核の検出における診断検査の有効性を検証することに重点を置いており、結核の進行を監視できる可能性もあります。

牛結核診断市場のセグメンテーション

テストの種類別

- 血清学的検査

- 分子診断検査

- 従来の検査

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- ラテンアメリカ

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 牛結核診断 市場概観、2024年および2031年

1.2. 市場機会評価、2023年~2031年、単位:百万米ドル

1.3. 主要市場動向

1.4. 将来の市場予測

1.5. プレミアム市場洞察

1.6. 産業用開発と主要市場イベント

1.7. PMR分析と提言

2. 市場概要

2.1. 市場の規模と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要トレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. 世界のヘルスケア支出見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. テストタイプの採用分析

3.2. 規制環境

3.3. バリューチェーン分析

3.3.1. 流通チャネル/マーケットプレイスのリスト

3.3.1.1. 小売

3.3.1.2. 補聴器

3.3.1.3. Eコマース

3.3.2. エンドユーザー(産業用)のリスト

3.4. 主な取引と合併

3.5. PESTLE分析

3.6. ポーターのファイブフォース分析

4. 牛結核診断市場の見通し:過去(2019~2023年)と予測(2023~2031年)

4.1. 主なハイライト

4.1.1. 市場規模(US$ Mn)と前年比成長率

4.1.2. 絶対$機会

4.2. 市場規模(US$ Mn)の分析と予測

4.2.1. 市場規模(US$ Mn)の分析(2019年~2023年)

4.2.2. 市場規模(US$ Mn)の分析と予測(2023年~2031年

4.3. 牛結核診断市場の見通し:検査タイプ別

4.3.1. イントロダクション / 主な調査結果

4.3.2. テストタイプ別 市場規模推移(US$ Mn)分析、2019年~2023年

4.3.3. テストタイプ別 市場規模(US$ Mn)分析および予測、2023年~2031年

4.3.3.1. 血清学的検査

4.3.3.2. 分子診断検査

4.3.3.3. 従来型検査

4.3.4. 市場の魅力分析:検査タイプ

5. 牛結核診断市場の見通し:地域

5.1. 主なハイライト

5.2. 地域別市場規模(百万米ドル)の推移、2019年~2023年

5.3. 地域別現在の市場規模(US$ Mn)分析および予測、2023年~2031年

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場の魅力分析:地域

6. 北米の牛結核診断市場の見通し:歴史(2019年~2023年)および予測(2023年~2031年)

6.1. 主なハイライト

6.2. 市場別、2019年~2023年の歴史的市場規模(US$ Mn)分析

6.2.1. 国別

6.2.2. 検査タイプ別

6.3. 現在の市場規模(US$ Mn)分析および予測、国別、2023年~2031年

6.3.1. 米国

6.3.2. カナダ

6.4. 市場規模(百万米ドル)分析と予測、検査タイプ別、2023年~2031年

6.4.1. 血清学的検査

6.4.2. 分子診断検査

6.4.3. 従来型検査

6.5. 市場の魅力分析

7. ヨーロッパの牛結核診断市場の見通し:歴史(2019~2023年)および予測(2023~2031年)

7.1. 主なハイライト

7.2. 市場別、2019~2023年の歴史的市場規模(US$ Mn)分析

7.2.1. 国別

7.2.2. 検査タイプ別

7.3. 国別現在の市場規模(US$ Mn)分析と予測、2023年~2031年

7.3.1. ドイツ

7.3.2. フランス

7.3.3. 英国

7.3.4. イタリア

7.3.5. スペイン

7.3.6. ロシア

7.3.7. トルコ

7.3.8. その他のヨーロッパ

7.4. 現在の市場規模(百万米ドル)分析と予測、検査タイプ別、2023年~2031年

7.4.1. 血清学的検査

7.4.2. 分子診断検査

7.4.3. 従来型検査

7.5. 市場魅力度分析

8. 東アジアの牛結核診断市場の見通し:歴史(2019~2023年)および予測(2023~2031年)

8.1. 主なハイライト

8.2. 市場別、2019~2023年の歴史的市場規模(US$ Mn)分析

8.2.1. 国別

8.2.2. 検査タイプ別

8.3. 国別現在の市場規模(US$ Mn)分析と予測、2023年~2031年

8.3.1. 中国

8.3.2. 日本

8.3.3. 韓国

8.4. 検査タイプ別現在の市場規模(US$ Mn)分析と予測、2023年~2031年

8.4.1. 血清学的検査

8.4.2. 分子診断検査

8.4.3. 従来型検査

8.5. 市場の魅力分析

9. 南アジアおよびオセアニアの牛結核診断市場の見通し:2019年~2023年(過去)および2023年~2031年(予測

9.1. 主なハイライト

9.2. 市場別、2019年~2023年の市場規模(US$ Mn)の推移分析

9.2.1. 国別

9.2.2. 検査タイプ別

9.3. 国別、2023年~2031年の市場規模(US$ Mn)の現状分析と予測

9.3.1. インド

9.3.2. 東南アジア

9.3.3. ANZ

9.3.4. 南アジアおよびオセアニアのその他

9.4. 市場規模(US$ Mn)分析と予測、検査タイプ別、2023年~2031年

9.4.1. 血清学的検査

9.4.2. 分子診断検査

9.4.3. 従来型検査

9.5. 市場の魅力分析

10. ラテンアメリカ牛結核診断市場の見通し:歴史(2019年~2023年)および予測(2023年~2031年)

10.1. 主なハイライト

10.2. 市場別、2019年~2023年の歴史的市場規模(US$ Mn)分析

10.2.1. 国別

10.2.2. 検査タイプ別

10.3. 現在の市場規模(US$ Mn)分析および予測、国別、2023年~2031年

10.3.1. ブラジル

10.3.2. メキシコ

10.3.3. その他の中南米諸国

10.4. 現在の市場規模(US$ Mn)分析および予測、検査タイプ別、2023年~2031年

10.4.1. 血清学的検査

10.4.2. 分子診断検査

10.4.3. 従来型検査

10.5. 市場魅力度分析

11. 中東およびアフリカの牛結核診断市場の見通し:歴史(2019年~2023年)および予測(2023年~2031年)

11.1. 主なハイライト

11.2. 市場別、2019年~2023年の歴史的市場規模(US$ Mn)分析

11.2.1. 国別

11.2.2. 検査タイプ別

11.3. 現在の市場規模(US$ Mn)分析および予測、国別、2023年~2031年

11.3.1. GCC諸国

11.3.2. エジプト

11.3.3. 南アフリカ

11.3.4. 北アフリカ

11.3.5. 中東およびアフリカのその他地域

11.4. 現在の市場規模(百万米ドル)分析および予測、検査タイプ別、2023年~2031年

11.4.1. 血清学的検査

11.4.2. 分子診断検査

11.4.3. 従来型検査

11.5. 市場魅力度分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 市場ごとの競争の激しさのマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***