断熱材の世界市場:製品別(グラスウール、ミネラルウール、EPS、CMSファイバー)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Thermal Insulation Material Market by Product (Glass Wool, Mineral Wool, EPS, CMS Fibers), End Use (Construction, Industrial, HVAC and OEM), and Regional Analysis from 2024 to 2031

断熱材市場の規模とシェア分析

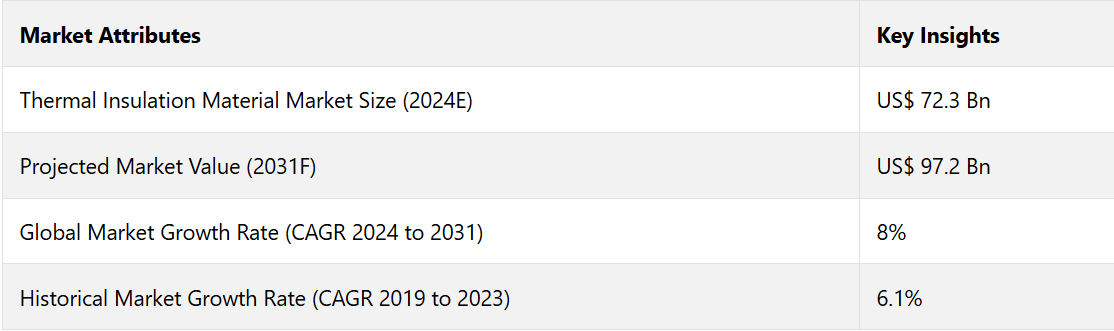

断熱材市場は、2024年の723億米ドルから、2031年には972億米ドルに達すると推定される。2024年から2031年の予測期間において、年平均成長率(CAGR)8%で推移する可能性が高い。厳格なエネルギー基準の導入の増加と室内空気質の向上の必要性は、市場を牽引する要因となるでしょう。

環境への悪影響が少なく、エネルギー効率の高い建築設計を実現できることから、ミネラルウール、ポリウレタンフォーム、セルロースなどの素材が人気を集めています。例えば、これらの素材は商業施設では最大40%の空調費削減、製造業では10~30%のエネルギー削減を実現できます。

また、真空断熱パネルやエアロジェルなどの新素材の優れた断熱性能と持続可能性は、最新のグリーン建築プロジェクトに多大な恩恵をもたらしています。

市場の主なハイライト

- 企業がエネルギー効率の高い建築手法に移行しているため、欧州では2031年までの年間平均成長率(CAGR)が10.5%に達すると予測されています。

- 製品別では、軽量であることから、EPSセグメントが2024年には13.8%のシェアを占め、市場を支配すると見込まれています。

- 用途別では、世界中で厳格化が進む建築基準法を背景に、2024年には建設用途が12.6%のシェアを占め、市場を牽引すると予測されています。

- 持続可能な建築では、ミネラルウールやバイオベース発泡体などの環境に優しくリサイクル可能な素材が注目を集めています。

- バイオベース断熱材などのコラボレーションやイノベーションは、ネットゼロビル戦略へのシフトと一致しています。

- エネルギー効率の高い建築物に対する政府補助金や税制優遇措置は、先進国および発展途上国における市場機会を後押ししています。

- 室内空気質に対する意識の高まりは、多機能断熱ソリューションへの需要を押し上げています。

欧州はグリーンビルディングイニシアティブと改修に重点を置き、成長を促進

断熱材の市場シェアは2024年も欧州で安定した状態が続くと予測されています。この地域では2031年までの年間平均成長率(CAGR)は10.5%と推定されています。欧州連合(EU)が2050年までにカーボンニュートラル(炭素中立)を実現するという目標を掲げたことで、エネルギー効率の高い建物の必要性が高まっています。

欧州のエネルギー消費の約40%を占める住宅が、特に注目されています。 断熱材として、熱性能と耐湿性に優れたポリウレタンやポリスチレンフォームが広く使用されています。 例えば、

- ドイツは2045年までに国内の建築物の二酸化炭素排出量をゼロにするという目標を掲げ、エネルギー効率の高い改修への投資を促進しています。

持続可能でエネルギー効率の高い建築手法への推進により、環境にやさしい断熱ソリューションへの需要が大幅に高まっています。ロックウールやキングスパンなどのメーカーは、リサイクル可能で低炭素な製品の開発に取り組んでいます。英国では、エネルギー改修を促進する政策により、住宅および商業部門での採用が促進され、スプレー発泡やミネラルウールなどの材料が人気を集めています。

軽量かつ高効率なEPSは高い成長が見込まれる

製品別では、断熱材業界はグラスウール、ミネラルウール、EPS、CMS繊維に分類される。このうち、市場を独占しているのはEPSである。EPS(expanded polystyrene)は、硬質ポリスチレンペレットから作られた軽量で強度のあるプラスチック発泡断熱材である。

EPSは熱伝導率が低いため、優れた断熱材です。この素材の構造は98%が空気で構成されており、軽量でありながら熱伝導を大幅に低減する効率性に優れています。この特性は、住宅用および産業用断熱システムの両方において非常に重要です。

EPSは、鉱物繊維や真空断熱パネルなどの他の断熱材と比較しても、製造および設置が比較的安価です。このコスト面の優位性により、住宅や商業用ビルなどの大規模な建設プロジェクトに特に魅力的な素材となっています。

厳しいグリーンビルディング要件を背景に、建設業界がリード

エンドユース別では、断熱材市場は建設用、産業用、HVACおよびOEM用に区分されます。このうち、2024年には建設用セグメントが市場シェア12.6%を占め、最も大きな割合を占めることになります。

世界各国の政府は、二酸化炭素排出量とエネルギー消費量を削減するために、厳格な建築基準やエネルギー基準を施行しています。建物のエネルギー効率を向上させる断熱材は、これらの要件を満たすために不可欠です。欧州連合(EU)のグリーンディールや米国のエネルギー効率基準などのプログラムは、新築や改築の構造物にユニークな断熱材の採用を推進しています。

ミネラルウール、EPS、ポリウレタンフォームなどの断熱材はエネルギー損失を低減し、冷暖房の必要性を低下させます。これは、エネルギーおよび環境デザインにおけるリーダーシップ(LEED)などのグリーンビルディング認証に大きく貢献します。

市場導入とトレンド分析

断熱材とは、熱の流れを最小限に抑え、エネルギーを節約し、さまざまな用途における熱的快適性を向上させるよう特別に設計された、幅広い種類の製品を指します。 ガラス繊維、発泡体、その他の物質などのこれらの材料は、建築、産業用、自動車産業で使用されています。

断熱材は、温度調節とエネルギー節約の両面で重要な役割を果たしており、温室効果ガス排出量の削減や気候変動に関連する問題への対応に不可欠です。住宅および商業用施設での断熱材の利用が拡大しているため、これらの製品に対するニーズが高まっています。

断熱材は、異なる温度の物体や場所間の熱移動を低減するように設計された製品です。一般的に建築、産業用施設、およびその他のさまざまな用途で使用されています。エネルギー効率の向上、熱の獲得または損失の低減、および希望する温度の維持に役立ちます。

断熱材を選ぶ際には、用途、熱効率、コスト、環境要因などが意思決定プロセスに影響します。高品質の断熱材を適切に設置することが、効果的な断熱システムを実現する鍵となります。建物を効果的に断熱することで熱伝導を低減し、エネルギー使用量を最小限に抑えることができます。

冬から夏にかけて家の中の快適な温度を維持するには、熱の伝導を妨げる必要があります。適切な量の断熱材の種類は、その地域の気候条件によって異なります。

これまでの成長と今後の見通し

世界の断熱材市場は、2019年から2023年にかけて、年平均成長率(CAGR)6.1%で大幅な成長を遂げました。これは、さまざまな分野における需要の増加、技術開発、エネルギー効率に対する意識の高まりによるものです。特に新興国における住宅および商業部門の両方での建設活動の活発化も需要を後押ししました。

都市化と産業化の進展により、エネルギー効率の高い建築物に対する需要が高まり、効果的な断熱材のニーズが押し上げられました。2019年から2023年にかけて、世界の断熱材業界は堅調かつ力強い成長を遂げました。世界的に省エネルギーと環境保護が優先課題となっているため、効果的な断熱材に対する需要は今後も堅調に推移すると予測されています。

市場成長の要因

世界的な建設活動の増加が需要を刺激

断熱材市場の主な推進要因のひとつは、建設業界の急速な拡大です。特に新興国における都市化と産業化が建設活動の急増につながっています。例えば、

- インドやインドネシアなどの国々では、都市への急速な人口流入と住宅需要の高まりに対応するため、住宅建設が増加しています。インドでは、2022年までにすべての人に住宅を供給するという政府主導の重要なイニシアティブが実施され、都市部の住宅プロジェクトが促進されました。同様に、インドネシアの都市化により、手頃な価格の中間所得者向け住宅への投資が大幅に増加しました。

都市が拡大し、インフラプロジェクトが増加するにつれ、エネルギー効率の高い建物の必要性はより重要性を増しています。断熱材は、室内温度を維持し、エネルギー消費を削減し、建物のエネルギー効率を高めるために不可欠です。このため、住宅および商業建築プロジェクトの両方において、断熱材の需要が大幅に増加しています。

持続可能性に対する意識の高まりが需要を促進

消費者および産業用において、持続可能性の重要性に対する認識が高まっています。断熱材は、エネルギー効率の改善、温室効果ガス排出量の削減、天然資源の保全を通じて、持続可能性に貢献します。

グリーンビルディングの実践や持続可能な建築への移行により、環境にやさしい断熱材の需要が促進されています。また、バイオベースやリサイクル可能な断熱製品の開発など、素材の革新も注目を集めています。これらは、持続可能性に向けた世界的なトレンドと一致しています。

市場抑制要因

特殊な断熱材の初期コストの高さが普及の妨げに

断熱材市場の主な制約要因のひとつは、新しい断熱材に関連する初期コストの高さです。 エアロジェル、真空断熱パネル(VIP)、相変化材料(PCM)などの製品は優れた断熱性能を提供しますが、その高コストが普及の大きな障壁となる可能性があります。 これらの特殊な素材は複雑な製造工程や特殊な技術を必要とすることが多く、それが価格の高さに反映されています。

住宅や商業施設など、特に価格に敏感な地域や予算の制約が厳しい地域では、初期費用が高額になることで長期的なメリットが相殺されてしまう可能性があります。そのため、効率性は劣るものの、より手頃な価格のグラスファイバーや発泡ボードなどの従来型のコスト効率の良い断熱ソリューションが好まれる傾向にあります。

特に経済状況や建設プロジェクトの低予算により、高価な断熱材の使用が制限されている発展途上国では、その影響が顕著です。その結果、これらの地域では新しい断熱技術の採用率が遅れており、市場の成長を妨げる可能性があります。

需要を妨げる認知度の低さと技術的専門知識の不足

断熱材市場の成長を妨げるもう一つの大きな要因は、新しい断熱ソリューションに関する認知度や技術的専門知識の不足です。建設業者、建築家、消費者など、一部の利害関係者は、高性能断熱材の利点や用途について十分に理解していない可能性があります。こうした認知度の低さが、より馴染み深く信頼性が高いと認識されている従来の断熱材の使用を継続させる要因となる可能性があります。

先進的な断熱材は、適切な設置や利用には専門知識を必要とする場合が多い。例えば、VIPやPCMのような素材は、最適な性能を発揮するには、特定の取り扱いと設置手順が必要である。

また、こうした素材の取り扱いに関する専門知識や熟練した技術者の不足も、最適な性能の実現を妨げ、コスト増につながり、こうしたソリューションの採用をためらわせる要因となります。建築技術がそれほど発達していない地域や、伝統的な建築方法に頼っている地域では、最新の断熱技術への移行は遅々として進まないでしょう。こうした認識の低さや技術的能力の不足は、市場の成長の可能性を制限し、高効率の断熱ソリューションの採用を遅らせる可能性があります。

主な市場機会

企業は利益獲得のために高性能素材の開発に重点的に取り組む

先進的な断熱素材における技術革新は、市場参加者に大きな機会をもたらします。 エアロジェル、真空断熱パネル(VIP)、相変化材料(PCM)などの素材は、優れた断熱性能とエネルギー効率を実現します。

企業は、新しい高性能断熱素材を開発するために、研究開発に多額の投資を行うべきです。 重点分野には、熱抵抗の改善、耐火性、環境持続可能性の向上が含まれます。

学術機関、研究機関、および他の企業との提携は、新素材の開発を加速させることができる。また、新素材の価格を引き下げ、より幅広い市場に浸透させるために、費用対効果の高い製造工程の開発も進められている。

断熱材市場における競争状況

輻射熱絶縁業界における主な競合他社は、主に製品やサービス、財務諸表、最新動向、実施されているアプローチに基づいて評価されます。企業は、より優れた性能を発揮し、環境に優しく、規制基準を満たす独自の絶縁材料を開発するための研究活動に投資しています。

また、開発や都市化が急増している中東やアジア太平洋地域といった高成長地域にも注目が集まっています。例えば、ロックウール・インターナショナルA/Sは、建築用および産業用断熱材に対する現地の需要に応えるため、最近、中国とインドの生産施設の規模を拡大しました。

環境規制への対応を急ぐ大手企業も出ており、これにより製品イノベーションの競争が激化しています。例えば、ロックウール社の鉱物系断熱材に対抗するため、クナウフ・インシュレーション社は環境にやさしいグラスウール断熱材に重点的に取り組んでいます。

最近の業界動向

- 2023年6月、ベルギーのEtex Groupは、欧州における持続可能な断熱製品の拡大と、ガラス繊維断熱材および押出ポリスチレン事業への参入を目的として、Superglass Insulation Limitedを買収した。

- 2023年5月、ドイツに拠点を置くISOVERは、中温用途向けの軽量なガラス繊維断熱材であるQTechを発売した。これは、優れた断熱性、耐熱性、および施工の簡易性を兼ね備え、産業用およびHVAC用途に適している。

市場区分

製品別

- グラスウール

- ミネラルウール

- EPS

- CMSファイバー

用途別

- 建設用

- 産業用

- HVACおよびOEM

地域別

- 北米

- 中南米

- ヨーロッパ

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 2024年および2031年の世界の断熱材市場概観

1.2. 2024年から2031年の市場機会評価、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 産業用開発と主要市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要トレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. 世界の建設市場の見通し

2.3.4. 世界の自動車市場の見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 製品採用分析

3.2. 製品評価

3.3. 規制環境

3.4. バリューチェーン分析

3.4.1. 原材料サプライヤーの一覧

3.4.2. メーカーの一覧

3.4.3. 流通業者の一覧

3.4.4. 収益性分析

3.5. 主な取引と合併

3.6. PESTLE分析

3.7. ポーターのファイブフォース分析

3.8. 地政学的な緊張:市場への影響

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 製品別価格分析

4.4. 地域別価格と製品別嗜好

5. 世界の断熱材市場の見通し:過去(2019~2023年)と予測(2024~2031年)

5.1. 主なハイライト

5.1.1. 市場規模(単位)予測

5.1.2. 市場規模(10億米ドル)と前年比成長率

5.1.3. 絶対的ドル機会

5.2. 市場規模(US$ Bn)の分析と予測

5.2.1. 市場規模(US$ Bn)の分析(2019年~2023年)

5.2.2. 市場規模(US$ Bn)の分析と予測(2024年~2031年

5.3. 断熱材の世界市場の見通し:製品別

5.3.1. はじめに / 主要調査結果

5.3.2. 製品別 市場規模推移(単位:10億米ドル)分析、2019年~2023年

5.3.3. 製品別 市場規模予測(単位:10億米ドル)、2024年~2031年

5.3.3.1. グラスウール

5.3.3.2. 鉱物繊維

5.3.3.3. EPS

5.3.3.4. CMSファイバー

5.4. 市場の魅力分析:製品

5.5. 世界の断熱材市場の見通し:用途別

5.5.1. はじめに / 主な調査結果

5.5.2. 用途別、2019年~2023年の市場規模(単位:10億米ドル)の推移

5.5.3. 用途別、2024年~2031年の市場規模(単位:10億米ドル)の推移および予測

5.5.3.1. 建設

5.5.3.2. 産業用

5.5.3.3. HVACおよびOEM

5.6. 市場の魅力分析:用途別

6. 世界の断熱材市場の見通し:地域別

6.1. 主なハイライト

6.2. 地域別市場規模(単位:10億米ドル)の推移、2019年~2023年

6.3. 地域別現在の市場規模(US$ Bn)予測、2024年~2031年

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場の魅力分析:地域

7. 北米断熱材市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019~2023年の歴史的市場規模(10億米ドル)分析

7.3.1. 国別

7.3.2. 製品別

7.3.3. 用途別

7.4. 現在の市場規模(US$ Bn)分析および予測、国別、2024年~2031年

7.4.1. 米国

7.4.2. カナダ

7.5. 製品別市場規模(US$ Bn)分析および予測、2024年~2031年

7.5.1. グラスウール

7.5.2. ミネラルウール

7.5.3. EPS

7.5.4. CMSファイバー

7.6. 現在の市場規模(10億米ドル)分析および予測、最終用途別、2024年~2031年

7.6.1. 建設

7.6.2. 産業用

7.6.3. HVACおよびOEM

7.7. 市場魅力度分析

8. 欧州断熱材市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019~2023年の歴史的市場規模(10億米ドル)分析

8.3.1. 国別

8.3.2. 製品別

8.3.3. 用途別

8.4. 現在の市場規模(US$ Bn)分析および予測、国別、2024年~2031年

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. トルコ

8.4.8. その他の欧州

8.5. 製品別市場規模(US$ Bn)分析と予測、2024年~2031年

8.5.1. グラスウール

8.5.2. ミネラルウール

8.5.3. EPS

8.5.4. CMSファイバー

8.6. 最終用途別市場規模(US$ Bn)分析および予測、2024年~2031年

8.6.1. 建設

8.6.2. 産業用

8.6.3. HVACおよびOEM

8.7. 市場魅力度分析

9. 東アジアの断熱材市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019~2023年の歴史的市場規模(10億米ドル)分析

9.3.1. 国別

9.3.2. 製品別

9.3.3. 用途別

9.4. 現在の市場規模(US$ Bn)分析および予測、国別、2024年~2031年

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 製品別現在の市場規模(10億米ドル)分析および予測、2024年~2031年

9.5.1. グラスウール

9.5.2. ミネラルウール

9.5.3. EPS

9.5.4. CMSファイバー

9.6. 現在の市場規模(10億米ドル)分析および予測、最終用途別、2024年~2031年

9.6.1. 建設

9.6.2. 産業用

9.6.3. HVACおよびOEM

9.7. 市場の魅力分析

10. 南アジアおよびオセアニアの断熱材市場の見通し:2019~2023年の過去実績および2024~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019~2023年の過去市場規模(10億米ドル)分析

10.3.1. 国別

10.3.2. 製品別

10.3.3. 用途別

10.4. 現在の市場規模(US$ Bn)分析および予測、国別、2024年~2031年

10.4.1. インド

10.4.2. 東南アジア

10.4.3. ANZ

10.4.4. 南アジアおよびオセアニアのその他

10.5. 製品別市場規模(単位:10億米ドル)分析および予測、2024年~2031年

10.5.1. グラスウール

10.5.2. ミネラルウール

10.5.3. EPS

10.5.4. CMSファイバー

10.6. 現在の市場規模(10億米ドル)分析と予測、最終用途別、2024年~2031年

10.6.1. 建設

10.6.2. 産業用

10.6.3. HVACおよびOEM

10.7. 市場魅力度分析

11. ラテンアメリカ断熱材市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019~2023年の歴史的市場規模(10億米ドル)分析

11.3.1. 国別

11.3.2. 製品別

11.3.3. 用途別

11.4. 現在の市場規模(US$ Bn)分析および予測、国別、2024年~2031年

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. その他の中南米

11.5. 製品別市場規模(US$ Bn)分析と予測、2024年~2031年

11.5.1. グラスウール

11.5.2. ミネラルウール

11.5.3. EPS

11.5.4. CMSファイバー

11.6. 現在の市場規模(10億米ドル)分析と予測、最終用途別、2024年~2031年

11.6.1. 建設

11.6.2. 産業用

11.6.3. HVACおよびOEM

11.7. 市場魅力度分析

12. 中東およびアフリカの断熱材市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2019~2023年の歴史的市場規模(10億米ドル)分析

12.3.1. 国別

12.3.2. 製品別

12.3.3. 用途別

12.4. 現在の市場規模(US$ Bn)分析および予測、国別、2024年~2031年

12.4.1. GCC諸国

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東およびアフリカのその他

12.5. 製品別市場規模(単位:10億米ドル)分析と予測、2024年~2031年

12.5.1. グラスウール

12.5.2. ミネラルウール

12.5.3. EPS

12.5.4. CMSファイバー

12.6. 現在の市場規模(10億米ドル)分析と予測、用途別、2024年~2031年

12.6.1. 建設

12.6.2. 産業用

12.6.3. HVACおよびOEM

12.7. 市場魅力度分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさのマッピング

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***