鉱業用部品の再製造の世界市場:部品タイプ別(エンジン、トランスミッション部品、油圧部品、その他)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Mining Remanufacturing Component Market by Component Type (Engines, Transmission Components, Hydraulics, Undercarriage Components, Electrical Components), Equipment Type (Excavators, Loaders, Bulldozers, Drilling Rigs, Others), Industry (Surface Mining, Underground Mining, Mineral Processing, Others), and Regional Analysis from 2024 to 2031

採掘用再生部品市場の規模とシェア分析

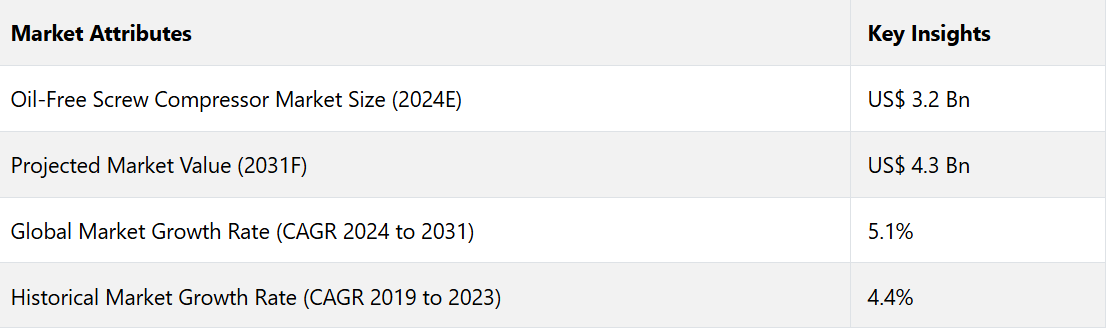

世界の採掘用再生部品市場は、2024年から2031年の予測期間に年平均成長率(CAGR)5.5%で成長すると予測されています。2024年の48億米ドルから、2031年には71億米ドルに増加すると予測されています。

採掘用リマニュファクチャリング部品市場は、コスト効率が良く持続可能なソリューションに対する需要の高まりを背景に、大幅な成長を遂げています。露天掘りや地下採掘などの分野では、高性能機器の維持という課題に直面しており、リマニュファクチャリング部品は、運用コストの削減と機器のダウンタイムの最小化を実現する現実的なソリューションを提供します。

鉱物処理や採石業に重点を置く産業用では、再生部品の採用が増加しています。 再生部品は、コスト削減、耐久性、持続可能な慣行との整合性といった点で魅力があり、厳しい稼働条件の中でも機器の寿命を延ばすのに役立ちます。

米国地質調査所の報告によると、北米、アジア太平洋地域、中南米などの主要市場における生産量の増加により、世界的な鉱業用機器の需要は依然として堅調です。 一方で、EU循環経済行動計画などの持続可能な慣行を奨励する規制は、廃棄物の削減と資源効率の促進における再生の重要性を強調しており、市場の長期的な成長見通しを強化しています。

市場の主なハイライト

- 持続可能な採掘ソリューションに対する需要の高まりにより、廃棄物の削減と機器の耐用年数の延長を目的とした再生部品の採用が進んでいます。

- 採掘における運用コストの増加により、費用対効果の高いメンテナンスとダウンタイムの短縮を目的とした再生部品の利用が企業に促されています。

- 採掘の自動化とデジタル化への投資の増加により、ハイテク部品の再生の機会が生まれています。

- 新興経済圏における採掘活動の拡大により、新品の機器に代わる手頃な価格の代替品として再生部品の市場が生まれています。

- 部品の種類別に見ると、エンジンカテゴリーは、燃料効率の向上と二酸化炭素排出量の削減を目的とした再生部品の採用増加により、2031年までに年平均成長率(CAGR)5.3%が見込まれていますか?

- 機器の種類別に見ると、インフラ開発の増加と持続可能な採掘方法への需要の高まりにより、掘削機セグメントは2031年までに年平均成長率(CAGR)5.1%が見込まれていますか?

- 北米では、採掘技術の進歩と持続可能な採掘方法に対する規制面のサポートが市場を牽引し、米国が2031年までの年平均成長率(CAGR)4.7%で市場を独占すると予測される。

- 欧州では、技術の進歩と環境持続可能性への注目が高まる中、ドイツが2031年までに年平均成長率(CAGR)5.9%を達成すると予測される。

米国の鉱業向け再生部品市場は大幅に成長する見通し

北米では、米国の2031年までのCAGRは4.7%と、顕著な成長が見込まれています。米国は、鉱業インフラの整備と費用対効果の高い持続可能な手法への取り組みにより、北米の鉱業向け再生部品市場で大きなシェアを占めています。米国の採掘企業は、環境規制を順守しながらコスト削減を優先し、再生部品を優先的に使用しているため、この分野における地域のリーダーとなっています。

露天採掘や鉱物処理などの分野で広く使用されている米国では、再生エンジン、トランスミッション、油圧システムの採用率が他の北米諸国よりも高いことが示されています。大規模な採掘作業では、機器の稼働時間を常に確保する必要があるため、再生の需要が高まっています。

米国市場における主要な競合企業であるCaterpillar Inc.は、再生サービスを拡大し続けています。最近、同社は再生部門における持続可能な取り組みを強化する新たな取り組みを発表し、環境への影響を低減し、再生鉱山用部品の成長市場に貢献するという同社の姿勢を強調しました。

ドイツの鉱山用再生部品市場は、効率的な機械への高い需要により、著しい成長が見込まれています

欧州の鉱業用再生部品市場は成長が見込まれており、ドイツでは2031年までの年間平均成長率(CAGR)が約5.9%に達すると予測されています。ドイツは、重工業における高度なエンジニアリング能力と持続可能な取り組みへの取り組みにより、欧州の市場で大きなシェアを占めています。ドイツが効率的な資源利用に重点的に取り組んでいることは、再生部品のトレンドと一致しており、この分野におけるリーダー的存在となっています。

ドイツは、石炭や鉱物採掘などの分野で再生部品に対する需要が高く、大規模な機械のメンテナンスが頻繁に必要となることから、この地域をリードしています。他のヨーロッパ諸国と比較すると、ドイツの鉱業は油圧およびエンジン部品の再生に多額の投資を行っており、機器の寿命と運用効率を最大限に高めています。

有力な競合企業であるシーメンスAGは、採掘用コンポーネントの寿命を延ばすことを目的とした循環経済イニシアティブを立ち上げ、最近では再生能力をさらに向上させています。この開発は、持続可能な成長に対するシーメンスの取り組みを反映しており、欧州の再生市場におけるドイツの主導的地位を支える同社の役割を強調しています。

採掘用再生エンジンの需要の高まりが市場成長を促進

今後数年間は年平均成長率(CAGR)約5.3%が見込まれており、エンジンが鉱業向け再生部品市場を牽引すると予測されています。このカテゴリーは、大型鉱業機械の動力源としてエンジンが不可欠な役割を果たしていることから、世界的に大きな市場シェアを占めています。

採掘会社が運用コストの削減を目指していることから、再生エンジンの需要が急増しています。再生エンジンは新品と比較して交換頻度が高く、大幅なコスト削減が可能であるためです。

世界的に見ても、再生エンジンは、安定した性能と信頼性が不可欠な露天採鉱や地下採鉱などの用途において極めて重要です。 再生エンジンは、高価な機器の寿命を延ばすことができるため、摩耗の激しい環境下で特に高く評価されており、業務効率を求める大手採鉱会社の間で人気を博しています。

この分野における主要な競合企業であるCummins Inc.は、採掘用途向けの高度なエンジン技術に焦点を当て、最近、再生能力を拡大しました。Cumminsが最近発表した改良型再生エンジンは、採掘部門のニーズである、コスト効率に優れ、持続可能なソリューションで、機器の稼働時間と生産性を最大限に高めるという同社の取り組みを浮き彫りにしています。

掘削機の需要は引き続き高い見通し

掘削機セグメントは、2024年から2031年の間に年平均成長率(CAGR)5.1%を達成すると予想されています。 掘削機は、土木作業や資材運搬など、さまざまな採掘用途で重要な役割を果たしているため、世界の採掘用再生部品市場で大きなシェアを占めています。 高い運用コストと頻繁な摩耗により、再生掘削機部品の需要が高まり、採掘会社はより低いコストで機器の寿命を延ばすことができます。

世界的に見ると、重作業用掘削機が継続的に使用される露天採鉱や採石作業では、掘削機用再生部品が不可欠です。 エンジン、油圧装置、トランスミッションなどの再生部品は、掘削機の性能を維持し、ダウンタイムを削減し、大規模な採掘作業を効率的にサポートします。

このカテゴリーにおける有力企業であるコマツは、最近、掘削機部品のリマニュファクチャリング・サービスの拡大に向けた取り組みを開始しました。より耐久性が高く、持続可能な部品の提供を強化することで、コマツは、採掘会社の業務効率化の目標をサポートすると同時に、世界的な持続可能性への取り組みにも貢献することを目指しています。

市場導入と傾向分析

採掘用再生部品市場は、採掘会社が持続可能性と費用対効果を重視する傾向が強まっていることから、今後大幅な成長が見込まれています。今後の成長の可能性は、環境規制と設備コスト削減の産業用需要の両方によって牽引される、複雑で高価値の部品の再生プロセス拡大にあります。再生技術の進歩に伴い、特に費用対効果の高いソリューションが重要な新興経済圏において、市場の拡大が予想されます。

現在、世界市場では、再生エンジン、油圧機器、トランスミッションの採用が顕著な傾向を見せており、大規模な採掘会社では、重機用部品としてこれらの部品を採用することで、運用コストを最小限に抑えています。この傾向は、環境政策が持続可能な慣行を奨励している北米やヨーロッパなどの地域で特に強く、再生部品の需要をさらに押し上げています。

再生のトレンドは、一貫した高性能の機器が不可欠な露天掘りおよび地下採掘のエンドユーザー用途と密接に一致しています。採掘事業の拡大に伴い、再生部品の需要が高まっています。その結果、経済的および環境的なメリットを提供することで、この業界の長期的な事業ニーズに対応しています。

これまでの成長と今後の見通し

世界の鉱業用再生部品産業は、2019年から2023年の期間に、安定した年平均成長率(CAGR)4.3%を達成しました。 運用コストの上昇と持続可能な慣行への重点の増加により、市場は徐々に発展してきました。 企業は、機器の寿命を延ばし、全体的なメンテナンス費用と環境への影響を大幅に削減するために、再生部品の利用をますます増やしています。

持続可能性とコスト削減の両面からの推進力が相まって市場力学を形成し、採鉱企業がさまざまな用途で再生部品を採用するよう促している。この変化は、再生部品の品質と効率を高める技術の進歩によってさらに加速している。

- 2023年4月、Caterpillar Inc.は、採掘機器の持続可能性を向上させ、運用コストを削減するための先進技術に重点を置いた再生サービスの拡大を発表しました。

採掘用再生部品の売上は、2024年から2031年の予測期間において、年平均成長率(CAGR)5.5%で成長すると予測されています。

市場成長の推進要因

持続可能な慣行に対する需要の高まりが主な推進要因として残る

鉱業用再生部品市場の主な推進要因のひとつは、鉱業における持続可能な慣行に対する需要の高まりです。企業が環境への影響を最小限に抑えるよう規制当局や利害関係者から圧力が高まる中、再生部品は効果的なソリューションを提供します。

鉱業会社は再生部品を使用することで、廃棄物や資源消費を大幅に削減し、世界的な持続可能性の目標に沿うことができます。この傾向は、厳しい環境規制が施行されている欧州や北米などの地域で特に顕著です。

持続可能な採掘方法への移行は、原材料費の高騰やより効率的な資源管理の必要性によって後押しされています。 鉱業会社は、再生部品への投資が運用コストの削減だけでなく、循環型経済の促進にもつながることをますます認識するようになっています。 その結果、再生部品の需要は引き続き増加しており、市場のメーカーにとって大きなビジネスチャンスとなっています。

- 2023年3月、ボルボCEは、鉱業部門向けの環境にやさしいソリューションの提供能力を強化し、再生事業への投資を増やすことで、持続可能性への取り組みを表明しました。

市場成長を後押しする運用コストの上昇

鉱業用再生部品市場のもう一つの大きな推進要因は、鉱業会社が直面する運用コストの上昇です。新しい機器や部品の価格が上昇する中、多くの鉱業会社は、性能を損なうことなく機械を維持するための費用対効果の高い代替策を模索しています。

再生部品は、設備の信頼性と効率性を維持しながら資本支出を削減できる現実的なソリューションを提供します。さらに、採掘作業では、過酷な作業環境により頻繁なメンテナンスが必要となり、これがさらに運用コストを押し上げます。

再生部品は、重要な機械の耐用年数を延ばし、ダウンタイムを削減し、メンテナンススケジュールを最適化することで、こうしたコストの軽減に役立ちます。この経済的な利点により、再生部品は、設備への投資を最大限に活用しようとする採掘企業にとって魅力的な選択肢となります。

- 2023年6月、Caterpillar Inc.は、採掘企業に手頃な価格で高品質な代替品を提供し、上昇する運用コストに効果的に対処することを目的とした、再生油圧部品の新ラインを発表しました。

市場抑制要因

認知度の低さと技術的な課題

鉱業用再生部品市場の主な阻害要因のひとつは、再生部品の利点や入手可能性について、鉱業事業者の認知度が低いことです。再生製品の信頼性や性能に関する誤解から、多くの企業は依然として新品の部品を好んでいます。この認知度の低さが、産業用における持続可能な慣行の採用を妨げる可能性があります。

再生部品の標準化と認証に関する技術的な課題が障壁となっています。メーカーによって品質や性能にばらつきがあるため、企業が再生部品の選択をためらい、市場全体の成長に影響を及ぼしています。明確な業界標準が確立されていないため、再生部品に対する信頼を得ることは依然として大きな課題となっています。

主な市場機会

新興市場の拡大

鉱業用再生部品市場における大きな機会は、インドなどの新興市場における鉱業活動の急速な拡大にあります。政府がインフラ開発と鉱物探査の増加を優先しているため、急成長する鉱業部門を支援する費用対効果の高いソリューションに対するニーズが高まっています。

再生部品は、多額の資本支出を伴わずに機器のメンテナンスを行いたいと考える事業者にとって、持続可能で経済的に実現可能な代替策となります。インド市場では、信頼性が高く高性能な機械に対する需要が高まっており、再生部品の導入に適した環境が整っています。

インドの鉱業会社が最近、持続可能な手法を採用する取り組みを強化していることは、この傾向を裏付けています。例えば、複数の企業が再生部品を業務に導入し始め、効率性を高めると同時に二酸化炭素排出量を削減することで、パフォーマンスと環境保護の両面への取り組みをアピールしています。

再生における技術的進歩

市場成長のもう一つの機会は、再生プロセスにおける人工知能や自動化などの先進技術の統合です。 堅牢なエンジニアリングと製造能力で知られるドイツなどの国々は、再生部品の品質と効率を高めるために、こうした技術革新を活用しています。

企業はスマートテクノロジーを採用することで、製造プロセスの精度を向上させ、より優れた品質管理を確保し、在庫管理を最適化することができます。この技術的変化は、再生部品の競争力を高めるだけでなく、産業用サステナビリティの目標にも合致するものです。

再生部品メーカーによる予測メンテナンス技術の導入は、業務能力を変化させています。データ分析を活用して機器の性能を監視することで、企業はメンテナンスのニーズに先手を打つことができ、その結果、再生部品のライフサイクルが延長され、採掘作業のダウンタイムが削減されます。

採掘用再生部品市場の競合状況

採掘用再生部品市場は、Caterpillar Inc.、Komatsu Ltd.、Volvo CE などの主要企業間の熾烈な競争が特徴です。これらの企業は、確立された評判、幅広い製品ポートフォリオ、グローバルな事業展開により、市場を独占しています。

市場のプレイヤーは、製品品質の向上と鉱業部門の進化する需要への対応を目的に、再生プロセスを絶えず革新し、機器メンテナンスのための持続可能なソリューションを提供するリーダーとしての地位を確立しています。

市場のプレイヤーは、競争優位性を獲得するために、先進技術への投資を拡大し、再生能力を拡大しています。 このような取り組みは、持続可能な慣行に焦点を当てたキャタピラー社の最近の取り組みや、再生製品の拡大に注力するボルボCE社の取り組みに見られるように、パフォーマンスと環境責任の両面で顧客の需要に応えるための戦略的シフトを反映しています。

最近の業界動向

- 2023年3月、Caterpillar Inc.は、採掘作業の持続可能性と費用対効果を高める先進技術に重点を置いた再生サービスの拡大を発表しました。この取り組みは、重要な採掘用コンポーネントのライフサイクルを改善し、環境への影響を最小限に抑える業界の取り組みを支援することを目的としています。

- 2023年6月、Komatsu Ltd.は、採掘機器用に特別に設計された油圧コンポーネントの再生新製品ラインを発表しました。この製品ラインは、高い性能と信頼性を維持しながらコスト効率の高いソリューションを提供し、持続可能な代替品への需要の高まりに対応することが期待されている。

- 2023年4月、ボルボCEは、自社の施設全体で再生能力を拡大するための大幅な投資を発表した。この拡大は、同社の持続可能性の目標に沿って、鉱山機械用の再生部品の可用性を高めることを目的としている。

- 2024年1月、日立建機株式会社は、鉱業部門のポートフォリオを強化するために、リマニュファクチャリングの大手企業を買収しました。この買収は、買収した企業の再生部品に関する専門知識を活用することで、製品ラインナップを強化し、市場シェアを拡大することを目的としています。

鉱業用リマニュファクチャリング部品市場のセグメント化

コンポーネントの種類別

- エンジン

- トランスミッションコンポーネント

- 油圧

- 足回りコンポーネント

- 電気コンポーネント

機器の種類別

- 掘削機

- ローダー

- ブルドーザー

- 掘削リグ

- その他

産業別

- 露天掘り

- 地下掘り

- 鉱物処理

- その他

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- ラテンアメリカ

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバルな鉱業用再生部品の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 産業用開発と主要市場イベント

1.7. PMR分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要トレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. その他のマクロ経済要因

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

2.6. 規制環境

2.7. バリューチェーン分析

2.7.1. 原材料サプライヤーの一覧

2.7.2. 製品メーカーの一覧

2.7.3. 製品流通業者の一覧

2.7.4. エンドユーザーの一覧

2.8. PESTLE分析

2.9. ポーターのファイブフォース分析

3. 価格動向分析、2018年~2031年

3.1. 主なハイライト

3.2. 製品価格に影響を与える主な要因

3.3. コンポーネントタイプ別の価格分析

3.4. 地域別価格と過去の推移および今後の成長動向

4. 世界の鉱業向けリマニュファクチャリングコンポーネントの見通し:過去(2018~2023年)と予測(2024~2031年

4.1. 主なハイライト

4.1.1. 市場規模(単位)予測

4.1.2. 市場規模(US$ Mn)および前年比成長率

4.1.3. 絶対$機会

4.2. 市場規模(US$ Mn)分析および予測

4.2.1. 市場規模(US$ Mn)分析(2018年~2023年)

4.2.2. 現在の市場規模(US$ Mn)の分析と予測、2024年~2031年

4.3. 世界の鉱業向けリマニュファクチャリング部品の見通し:部品タイプ

4.3.1. はじめに / 主な調査結果

4.3.2. 部品タイプ別の市場規模(US$ Mn)と数量(単位)の分析、2018年~2023年

4.3.3. コンポーネントタイプ別、2024年~2031年の市場規模(百万米ドル)および数量(単位)の分析と予測

4.3.3.1. エンジン

4.3.3.2. トランスミッションコンポーネント

4.3.3.3. 油圧

4.3.3.4. 足回りコンポーネント

4.3.3.5. 電気部品

4.4. 市場の魅力分析:部品タイプ

4.5. 世界の鉱業用リマニュファクチャリング部品の見通し:機器タイプ

4.5.1. はじめに/主な調査結果

4.5.2. 機器タイプ別、2018年~2023年の市場規模(US$ Mn)の推移

4.5.3. 機器タイプ別、2024年から2031年の市場規模(百万米ドル)の分析と予測

4.5.3.1. 掘削機

4.5.3.2. 積込み機

4.5.3.3. ブルドーザー

4.5.3.4. 掘削リグ

4.5.3.5. その他

4.6. 市場の魅力分析:機器タイプ

4.7. 世界の鉱業用リサイクル部品の見通し:産業用

4.7.1. はじめに/主な調査結果

4.7.2. 産業別の市場規模(US$ Mn)分析、2018年~2023年

4.7.3. 産業分野別:現在の市場規模(百万米ドル)の分析と予測、2024年~2031年

4.7.3.1. 露天採掘

4.7.3.2. 地下採掘

4.7.3.3. 鉱物処理

4.7.3.4. その他

4.8. 市場の魅力分析:産業用

5. グローバルな鉱業用再生部品の見通し:地域

5.1. 主なハイライト

5.2. 地域別、2018年~2023年の市場規模(百万米ドル)および数量(単位)の分析

5.3. 地域別、2024年~2031年の市場規模(百万米ドル)および数量(単位)の分析と予測

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場魅力度分析:地域

6. 北米 鉱業用リマニュファクチャリング部品の見通し:歴史(2018~2023年)および予測(2024~2031年)

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2018~2023年の歴史的市場規模(US$ Mn)および数量(単位)分析

6.3.1. 国別

6.3.2. コンポーネントタイプ別

6.3.3. 機器タイプ別

6.3.4. 産業用

6.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

6.4.1. 米国

6.4.2. カナダ

6.5. コンポーネントタイプ別:市場規模(百万米ドル)および数量(台)分析と予測、2024年~2031年

6.5.1. エンジン

6.5.2. トランスミッションコンポーネント

6.5.3. 油圧機器

6.5.4. 足回りコンポーネント

6.5.5. 電気コンポーネント

6.6. 機器タイプ別、2024年から2031年の市場規模(百万米ドル)の分析と予測

6.6.1. 掘削機

6.6.2. 積込み機

6.6.3. ブルドーザー

6.6.4. 掘削リグ

6.6.5. その他

6.7. 産業用市場規模(百万米ドル)分析および予測、2024年~2031年

6.7.1. 露天採掘

6.7.2. 地下採掘

6.7.3. 鉱物処理

6.7.4. その他

6.8. 市場魅力度分析

7. 欧州の鉱業用リマニュファクチャリング部品の見通し:2018年~2023年の実績および2024年~2031年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2018年~2023年の市場規模(US$ Mn)および数量(単位)分析

7.3.1. 国別

7.3.2. コンポーネントタイプ別

7.3.3. 機器タイプ別

7.3.4. 産業用

7.4. 国別現在の市場規模(US$ Mn)分析と予測、2024年~2031年

7.4.1. ドイツ

7.4.2. フランス

7.4.3. 英国

7.4.4. イタリア

7.4.5. スペイン

7.4.6. ロシア

7.4.7. トルコ

7.4.8. ヨーロッパのその他地域

7.5. 現在の市場規模(百万米ドル)および数量(単位)の分析と予測、コンポーネントタイプ別、2024年~2031年

7.5.1. エンジン

7.5.2. トランスミッション部品

7.5.3. 油圧

7.5.4. 足回り部品

7.5.5. 電気部品

7.6. 機器タイプ別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

7.6.1. 掘削機

7.6.2. ローダー

7.6.3. ブルドーザー

7.6.4. 掘削リグ

7.6.5. その他

7.7. 産業用市場規模(US$ Mn)分析と予測、2024年~2031年

7.7.1. 露天採掘

7.7.2. 地下採掘

7.7.3. 鉱物処理

7.7.4. その他

7.8. 市場魅力度分析

8. 東アジアの鉱業用リマニュファクチャリング部品の見通し:歴史(2018~2023年)および予測(2024~2031年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別:市場規模(百万米ドル)および数量(単位)分析、2018年~2023年

8.3.1. 国別

8.3.2. 部品タイプ別

8.3.3. 機器タイプ別

8.3.4. 産業用

8.4. 国別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

8.4.1. 中国

8.4.2. 日本

8.4.3. 韓国

8.5. コンポーネントタイプ別、2024年から2031年の現在の市場規模(US$ Mn)と数量(単位)の分析と予測

8.5.1. エンジン

8.5.2. トランスミッション部品

8.5.3. 油圧機器

8.5.4. 下部走行体部品

8.5.5. 電気部品

8.6. 機器タイプ別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

8.6.1. 掘削機

8.6.2. ローダー

8.6.3. ブルドーザー

8.6.4. 掘削リグ

8.6.5. その他

8.7. 産業用機器別市場規模(US$ Mn)分析および予測、2024年~2031年

8.7.1. 露天採掘

8.7.2. 地下採掘

8.7.3. 鉱物処理

8.7.4. その他

8.8. 市場の魅力分析

9. 南アジアおよびオセアニアの鉱業向けリマニュファクチャリング部品の見通し:2018年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2018年から2023年の市場規模(US$ Mn)および数量(単位)分析

9.3.1. 国別

9.3.2. コンポーネントタイプ別

9.3.3. 機器タイプ別

9.3.4. 産業用

9.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

9.4.1. インド

9.4.2. 東南アジア

9.4.3. オーストラリアおよびニュージーランド

9.4.4. 南アジアおよびオセアニアのその他

9.5. コンポーネントタイプ別、現在の市場規模(US$ Mn)および数量(単位)の分析と予測、2024年~2031年

9.5.1. エンジン

9.5.2. トランスミッションコンポーネント

9.5.3. 油圧

9.5.4. 足回りコンポーネント

9.5.5. 電気部品

9.6. 機器タイプ別、2024年から2031年の市場規模(百万米ドル)の分析と予測

9.6.1. 掘削機

9.6.2. ローダー

9.6.3. ブルドーザー

9.6.4. 掘削リグ

9.6.5. その他

9.7. 産業用市場規模(百万米ドル)分析と予測、2024年~2031年

9.7.1. 露天採掘

9.7.2. 地下採掘

9.7.3. 鉱物処理

9.7.4. その他

9.8. 市場魅力度分析

10. ラテンアメリカ鉱業用リマニュファクチャリング部品の見通し:2018年~2023年の実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2018年~2023年の実績市場規模(米ドル百万)および数量(単位)分析

10.3.1. 国別

10.3.2. コンポーネントタイプ別

10.3.3. 機器タイプ別

10.3.4. 産業用

10.4. 国別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. その他の中南米

10.5. コンポーネントタイプ別、現在の市場規模(US$ Mn)および数量(単位)の分析と予測、2024年~2031年

10.5.1. エンジン

10.5.2. トランスミッションコンポーネント

10.5.3. 油圧

10.5.4. 足回り部品

10.5.5. 電気部品

10.6. 機器タイプ別、2024年から2031年の市場規模(百万米ドル)の分析と予測

10.6.1. 掘削機

10.6.2. ローダー

10.6.3. ブルドーザー

10.6.4. 掘削リグ

10.6.5. その他

10.7. 産業用市場規模(単位:百万米ドル)分析と予測、2024年~2031年

10.7.1. 露天採掘

10.7.2. 地下採掘

10.7.3. 鉱物処理

10.7.4. その他

10.8. 市場の魅力分析

11. 中東およびアフリカの鉱業用リマニュファクチャリング部品の見通し:2018年~2023年の過去実績および2024年~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別:市場規模(百万米ドル)および数量(単位)分析、2018年~2023年

11.3.1. 国別

11.3.2. 部品タイプ別

11.3.3. 機器タイプ別

11.3.4. 産業用

11.4. 国別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

11.4.1. GCC諸国

11.4.2. エジプト

11.4.3. 南アフリカ

11.4.4. 北アフリカ

11.4.5. 中東およびアフリカのその他地域

11.5. 市場規模(百万米ドル)および数量(台数)の分析と予測、コンポーネントタイプ別、2024年~2031年

11.5.1. エンジン

11.5.2. トランスミッションコンポーネント

11.5.3. 油圧

11.5.4. 足回りコンポーネント

11.5.5. 電気コンポーネント

11.6. 機器タイプ別、2024年から2031年の市場規模(百万米ドル)の分析と予測

11.6.1. 掘削機

11.6.2. ローダー

11.6.3. ブルドーザー

11.6.4. 掘削リグ

11.6.5. その他

11.7. 産業用市場規模(百万米ドル)分析と予測、2024年~2031年

11.7.1. 露天採掘

11.7.2. 地下採掘

11.7.3. 鉱物処理

11.7.4. その他

11.8. 市場魅力度分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. コンポーネントタイプ別競争の激しさのマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***