世界の肛門癌市場(2023年~2031年):癌タイプ別、治療タイプ別、最終用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

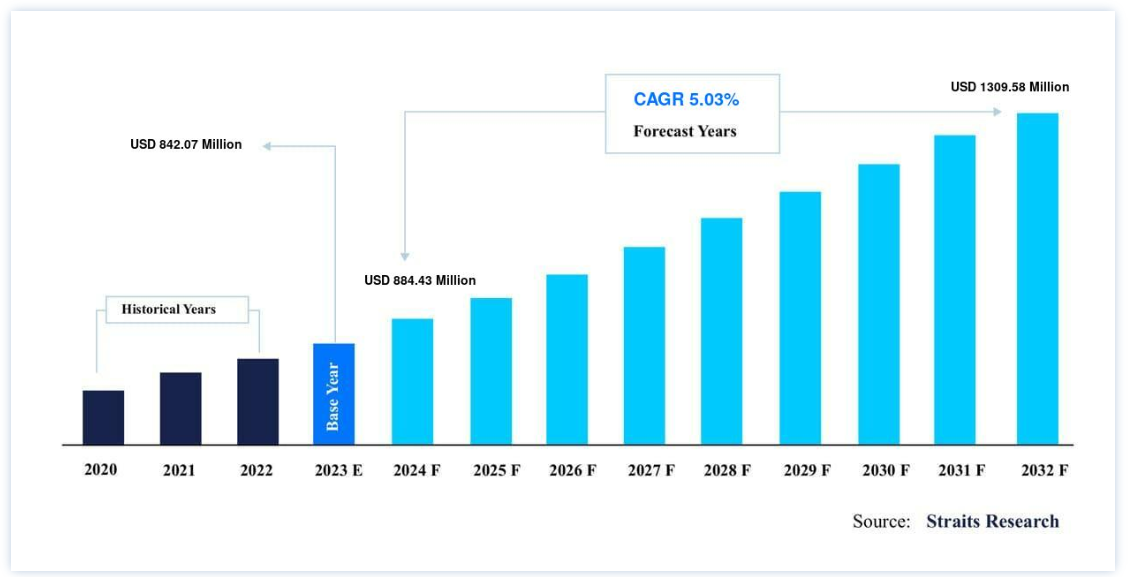

世界の肛門癌市場規模は、2022年に8億4,207万米ドルと評価され、予測期間中(2023-2031年)にCAGR 5.03%で成長し、2031年には13億958万米ドルに達すると予測されています。

世界的な肛門癌の発生率の急増とその危険因子が、世界の肛門癌市場を牽引しています。 肛門癌は若い人口層ではまれで、高齢者層でより多く見られます。 世界的な高齢者人口の増加により、肛門癌に罹患する人が増える可能性が高まり、世界市場を後押ししている。 さらに、肛門癌に対する効果的で強化された薬剤や治療法を開発するための臨床研究や臨床試験が進行しており、市場拡大の機会を生み出している。

肛門癌は、直腸の遠位端に位置し、便が通過できる狭い溝である肛門管を侵す珍しい形態のがんである。 肛門管は直腸と肛門の間に位置する。 肛門を覆う扁平上皮細胞から発生する扁平上皮癌が肛門癌の大部分を占める。 肛門癌の危険因子には、肛門性交の受容、免疫系の低下、ヒトパピローマウイルス(HPV)の特定株への感染が含まれる。

さらに、特定の性感染症(STI)の既往歴や喫煙もリスクを高める可能性がある。 肛門からの出血、肛門の不快感や圧迫感、分泌物やかゆみ、便通の変化、肛門付近の腫瘤やしこりの発生などがあれば、肛門癌の特徴である。 肛門癌は、病期と部位に応じて、放射線療法、化学療法、外科的介入、またはその両方を組み合わせて管理することができる。

世界の肛門癌市場の推進要因

肛門癌の有病率の増加

肛門癌は深刻な医療問題となりうる。 肛門癌の発生率は世界的に急増している。 GLOBOCANの報告書によると、2020年には世界で50,865件の肛門癌が新たに報告されている。 また、米国癌協会によると、肛門癌の生涯罹患率は約500人に1人である。 さらに、肛門癌に起因する死亡率の年間発生率は進行傾向を示している。 例えば、GLOBOCANによると、2020年には19,293人が肛門癌で死亡している。

さらに、肛門癌の特定の危険因子を持つ人はリスクが高い。 扁平上皮性肛門癌は主にヒトパピローマウイルス(HPV)によって引き起こされる。 ヒトパピローマウイルス(HPV)感染は、世界全体のがん症例の約5%に寄与している。 年間625,600人以上の女性と69,400人以上の男性がHPV感染に起因する癌を発症していると推定されている。 このように、危険因子の増加も肛門癌の発症リスクを高めており、これが世界の肛門癌市場の成長を促進すると予想される。

老人人口の増加

肛門癌は35歳未満では珍しく、主に高齢者が罹患し、平均発症年齢は通常60歳代前半である。 出生率の低下と平均寿命の伸びにより、人口の高齢化が進んでいる。 世界のほとんどすべての国で、老人人口が増加している。

国連の報告書によると、2022年、世界の65歳以上の人口は7億7,100万人に達し、世界人口の約10%を占めている。 予測によると、2050年には16%のペースに達し、さらに2100年には24%にエスカレートすると予測されている。 このように、世界的な老年人口の増加は、肛門癌に罹患する個人のリスクを増加させ、世界市場を推進すると予想される。

市場抑制要因

厳しい規制当局の承認

新薬や治療法の厳しい規制要件や長い承認プロセスは、革新的な治療法の導入を遅らせ、患者の選択肢を狭める可能性がある。 例えば、2021年7月、Incyte Corporationは、プラチナ製剤ベースの化学療法で進行した、または化学療法に不耐容の転移性または局所進行性の肛門管扁平上皮がん(SCAC)成人患者の治療を目的としたPD-1阻害剤の静注用生物製剤承認申請(BLA)について、FDAから審査完了報告書(Complete Response Letter:CRL)を取得した。

Complete Response Letterは、現状ではFDAが承認できないことを申請者に通知するものである。 2021年6月24日に腫瘍薬諮問委員会が出した勧告に沿って、FDAは進行性または転移性SCAC患者に対するレチファンリマブの臨床的有効性を確立するためにはさらなるエビデンスが必要であると結論づけた。 したがって、厳しい規制当局の承認が市場拡大の妨げになると予想される。

市場機会

進行中の臨床試験と研究

肛門癌の新薬や治療法の開発に貢献する、現在進行中の臨床試験や研究が急増している。 シンシナティ大学がんセンターの医師科学者ジョーダン・カロファ医学博士は、10年近く前から、改善された肛門癌治療を研究してきた。 肛門癌は5週間かけて放射線と化学療法を組み合わせて治療される。 皮膚や腸の炎症、尿路障害、性機能障害、股関節骨折、慢性胃腸障害などの合併症を引き起こす可能性がある。

2023年9月、Kharofa社は、がんの研究とケアのための資金集めを行う非営利自転車団体Ride Cincinnatiの協力を得て、肛門癌患者の投薬による副作用を軽減し、転帰を改善するための臨床試験を実施していると発表した。 この研究では、肛門癌患者の健康なリンパ節に照射される放射線量を減らすことが、副作用の減少につながるかどうかを確認する。 カリフォルニア大学、オハイオ州立大学、ケース・ウェスタン大学、バーモント大学で登録された癌患者は、治療終了後最長3年間この研究に参加する。 これらの試験で良好な結果が得られれば、市場成長の機会が生まれる可能性がある。

地域別インサイト

北米が世界市場を支配

北米は世界の肛門癌市場の最も重要な株主であり、予測期間中に大幅に拡大すると予想されている。 北米の肛門癌市場は、主に同地域における肛門癌の有病率の増加によって後押しされている。 例えば、米国では過去数年間、新たな肛門癌患者数が増加している。 米国癌学会は、2023年には米国内の成人約9,760人(男性3,180人、女性6,580人)が肛門癌と診断されると予測している。 2023年に米国内でこの病気に起因する死亡者数はおよそ合計1,870人(男性860人、女性1,010人)である。

たとえば、CDCによると、2021年、米国では18歳以上の成人100人のうち12人近く(11.5%)がタバコを吸っていた。 これは、米国で現在約2830万人の成人がタバコを吸っていることを示している。 1,600万人以上のアメリカ人が喫煙が原因の病気に罹っている。 喫煙は肛門癌のリスクを高めるため、喫煙の急増がこの地域の市場を牽引している。

さらに、肛門癌の治療のための研究開発努力は、この地域の市場リーダーの主な焦点であり、予測期間を通じて北米市場の拡大を推進すると予想される。 例えば、2016年10月、マサチューセッツ州のダナファーバーがん研究所と米国の製薬会社であるMerck Sharp &; Dohme Corp.は、Merck Sharp &; Dohme Corp.が製造するモノクローナル抗体医薬品であるペムブロリズマブ(潜在性)の進行肛門癌に対する治療有用性を評価するための第II相臨床試験を開始した。

アジア太平洋: CAGRが最も高い急成長地域

アジア太平洋地域は著しい成長率を示すと推定される。 可処分所得の増加、医療インフラの改善、消費者意識の高まりが、アジア太平洋地域の主要な市場促進要因になると思われる。 同地域における老人人口の急増は、市場拡大にさらに貢献している。 例えば、国連アジア太平洋経済社会委員会(ESCAP)によると、アジア太平洋地域の高齢化率は他のどの世界地域よりも高い。 世界人口のうち、60歳以上の人口は約6億3,000万人で、世界の高齢者人口全体の60%を占めている。 予測によると、世界人口は2050年までに13億人に達すると予想されている。 したがって、老年人口の急増は肛門癌のリスクを高め、アジア太平洋市場を押し上げると予想される。

肛門癌市場のセグメンテーション分析

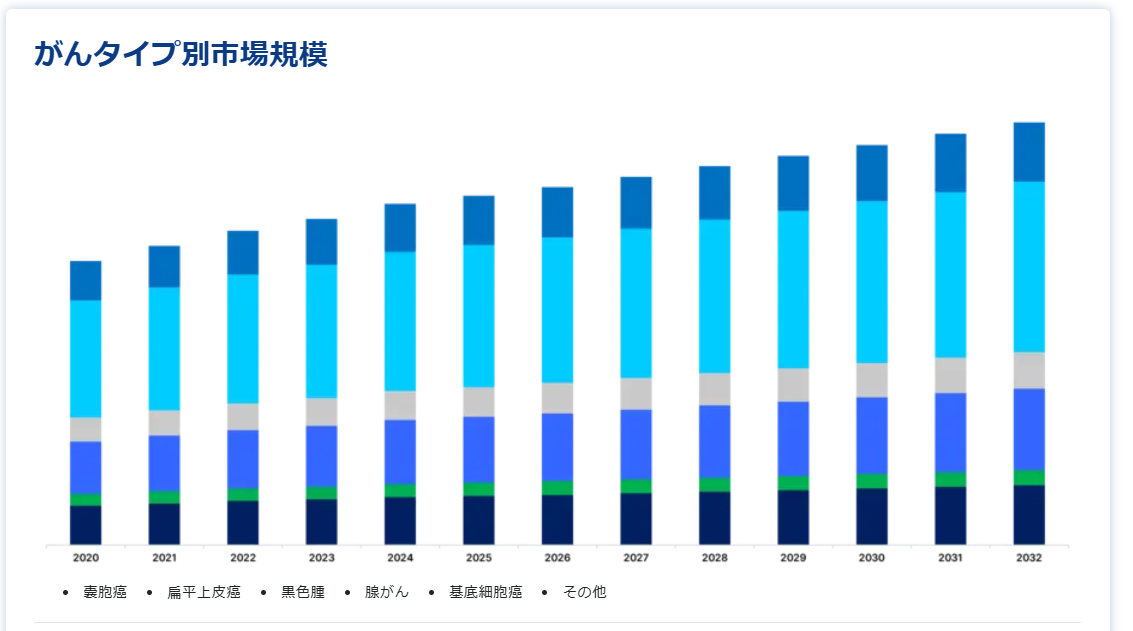

がんタイプ別

市場は、in situがん、扁平上皮がん、腺がん、基底細胞がん、メラノーマ、その他に区分される。扁平上皮がんは、肛門、肺、食道、口腔、その他の臓器など、多数の身体組織に発生する可能性のあるがんである。 扁平上皮癌は、扁平上皮細胞-薄くて平らな細胞-を含む表皮の表面を構成し、空洞のある器官を覆っている組織である上皮から発生する。 扁平上皮がんは、がんが発生する正確な部位によって、喫煙、慢性炎症または刺激、特定の物質への暴露、または特定のウイルスへの感染に関連することがある。

扁平上皮がんの症状および徴候はその起源によって異なるが、典型的な特徴としては、永続的な鱗屑性の赤い斑点、中央の陥凹を伴う隆起した増殖、または治癒しない創傷が挙げられる。 予後を改善するためには、治療と早期発見が重要である。

治療タイプ別

市場は化学療法、外科療法、放射線療法、免疫療法に二分される。化学療法セグメントは市場貢献度が最も高い。 化学療法は、がん細胞を含む急速に分裂する細胞を薬物で標的とし、その増殖を排除または阻害する医療介入である。 化学療法の主な目的は全身からがん細胞を根絶することであるが、消化管、毛包、骨髄などに存在する急速に分裂する健康な正常細胞にも影響を及ぼす可能性がある。 その結果、多くの副作用が生じる可能性がある。

化学療法は全身性のがんを治療するために頻繁に使用される。つまり、体の他の部分に転移したがん細胞も、化学療法の循環によって到達することができる。 化学療法は、放射線療法、免疫療法、手術療法など他のがん治療と並行して行われることが多く、その具体的な方法はがんの種類や病期によって異なる。

エンドユーザー別

市場は、病院・診療所、研究・学術機関、その他に二分される。 ほとんどの治療は病院で行われるため、肛門癌市場では病院・診療所が大きなシェアを占めている。 さらに、発展途上国における病院数の増加は、このセグメントの成長にプラスの影響を与えている。 例えば、American Hospital Association Annual Survey 2021によると、米国では2019年に1,805の農村地域病院、3,336の都市地域病院、3,453の地域病院がシステム化されていた。 また、2019年の米国全病院の総入院数は約36,241,815件であった。 世界の特定の国の病院で提供されている効果的な償還政策は、患者の医療費負担を軽減し、病院・診療所セグメントの成長に寄与している。

肛門癌市場のセグメント

がんタイプ別(2019年〜2031年)

嚢胞がん

扁平上皮癌

黒色腫

腺がん

基底細胞癌

その他

治療タイプ別(2019-2031)

化学療法

外科療法

放射線療法

免疫療法

エンドユーザー別 (2019-2031)

病院および診療所

研究・学術機関

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の肛門癌市場規模分析

9. 北米の肛門癌市場分析

10. ヨーロッパの肛門癌市場分析

11. APACの肛門癌市場分析

12. 中東・アフリカの肛門癌市場分析

13. ラタムの肛門癌市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***