世界の自動車排気装置市場(2025年~2033年):部品別、燃料タイプ別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

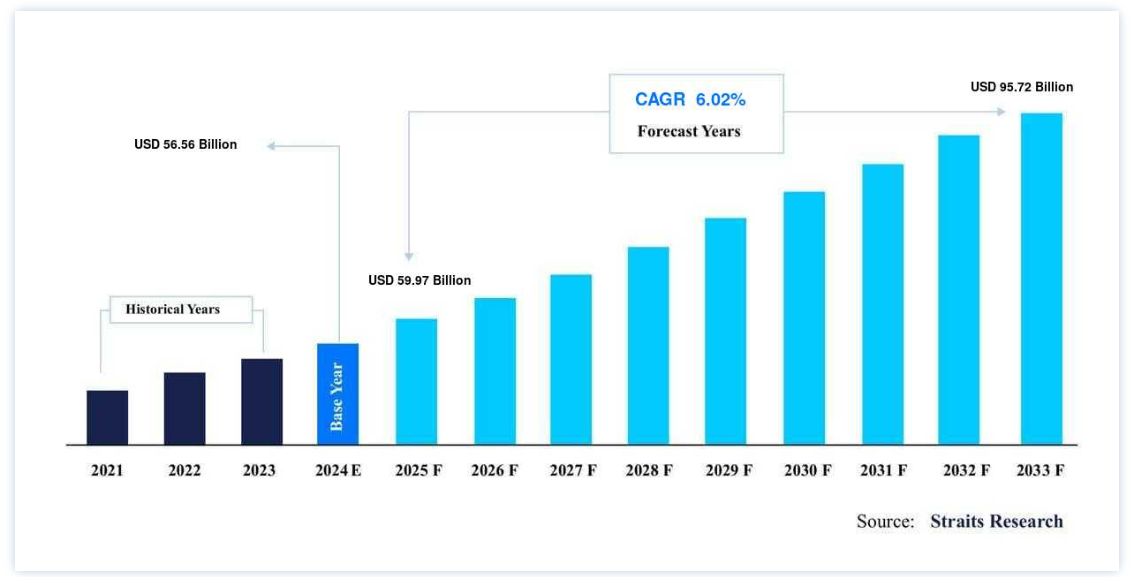

世界の自動車排気装置市場規模は、2024年には565.6億米ドルと評価され、2025年には599.7億米ドルから成長し、2033年には957. 2033年までに9572億ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは6.02%で成長すると見込まれています。世界的な乗用車および商用車の販売増加などの要因が市場成長を促進しています。

自動車排気装置は、エンジンから廃棄燃焼副産物を輸送し、全体的な大音量を下げます。 配管システムは、客室から有害なガスを排出するように設計されています。 排気バルブで構成され、燃焼ガスや粒子状物質がポートを通って排気マニホールドに入るようになっている。 これらのエンジンに取り付けられたマニホールドは、排気経路を1本のアウトレットパイプにまとめ、レゾネーターとマフラーが排気ガスをテールパイプから大気中に放出します。 このシステムでは、窒素酸化物、一酸化炭素、炭化水素などのさまざまなガスが浄化され、大気中に放出されます。 自動車排気装置は現在、精製された排気ガスを除去し、特定の汚染物質を捕捉し、自動車の環境負荷を低減するために広く使用されている。

自動車排気装置市場の成長要因

炭素排出に関連する厳しい政府基準

世界的な排出基準の厳格化は、自動車排気装置市場の成長を後押しする重要な側面の一つである。 世界中の排ガス性能基準は、自動車メーカーとユーザーに対して、排ガス中の汚染物質数の許容限度を定めている。 このような措置は、窒素酸化物や硫黄などの汚染物質の制限を管理するために使用されてきたが、排気ガス中の温室効果ガス、特に二酸化炭素の割合を規制するためにも使用されることがある。 米国では、排出基準は環境保護庁(EPA)によって管理されている。

同様に、インド政府は、乗用車や商用車に使用されるさまざまなICエンジン機器からの大気汚染物質の排出を規制するため、2000年にバーラト段階排出ガス基準を初めて導入した。 この排出基準を導入して以来、インドではより厳しい措置がとられ、製造される新車はすべてこの基準に従っている。 自動車メーカーは排ガス規制を遵守するため、先進的で効率的な排気システムを採用するようになっており、市場の成長を牽引している。

世界的な乗用車・商用車販売の増加

商用車と乗用車の世界的な販売台数の急増が、今後の自動車排気装置市場を牽引すると予想される。 自動車メーカーの国際組織であるOICA(Organisation Internationale des Constructeursd’ Automobiles)によると、2021年第1四半期の新車販売/登録台数は1,880万台で、2020年第1四半期の1,490万台に比べて26%以上増加した。

社会の各層における可処分所得の急増は、欧州地域のイタリア、オランダ、フランスなどの先進国における自動車産業の成長をもたらした。 アジア太平洋、中東・アフリカ、南米のような地域では、乗用車と商用車の需要も増加すると予想され、自動車排気装置市場の成長見通しを強化しています。

市場の阻害要因

電気自動車へのシフト

バッテリー価格の引き下げにより、近い将来、電気自動車の販売が促進されると予想される。 電気自動車(EV)はディーゼル車やガソリン車よりも経済的であり、EV技術の最近の発展により、ますます手頃な価格になってきている。 電気自動車市場は主に、排出量削減を目指し、新技術を選択するアーリーアダプターに依存している。

さらに、世界市場で手頃な価格の新モデルが入手しやすくなっていることも、電気自動車の販売に有利に働くと予想される。 電気自動車市場は、世界的に目覚ましいペースで急成長している。 このICEの電動化傾向は、予測期間中、自動車排気装置市場の成長を大きく妨げると予想される。

市場機会

軽量排出ガスシステム

様々な機関の厳しい燃費・排ガス規制を遵守するため、より軽量な自動車への需要は増加の一途をたどっている。 性能と安全性を維持しながら自動車の燃費を向上させるためには、先進材料が不可欠である。 さらに、車両が軽くなれば燃料消費量も減り、慣性に打ち勝つ必要がなくなるため推進に必要なパワーも小さくなり、CO2発生量も大幅に削減できる。 業界の専門家によると、車両重量を10%減らすと燃費が6~8%向上し、燃費が向上するという。

さらに、自動車OEMは、新しい軽量素材の開発、ドライブトレイン(エンジン/トランスミッション)の効率向上、空力設計など、車両重量を減らすためのいくつかの側面に注力している。 いくつかの自動車OEM、排気装置メーカー、その他の企業は、高温耐性を持つ複合金属から製造される軽量アイテムの開発を追求している。 例えば、Tenneco Inc.は、排気システムと車両全体の燃費と熱管理を改善するために、軽量でコンパクトなシステムや、後処理・投薬システムを提供している。 従って、このような軽量排気システムの開発は、市場成長の機会を生み出すと期待されている。

地域分析

アジア太平洋地域:CAGR 7.0%で支配的な地域

アジア太平洋地域は、最も重要な自動車排気装置の世界市場シェアホルダーであり、予測期間中に7.0%のCAGRを示すと推定されている。この地域における技術意識の高まりと消費者の購買力により、この地域は自動車排気装置の世界市場の約60%を占めている。 さらに、中国やインドのような発展途上国における自動車セクターの発展は、自動車排気装置の市場を活性化させると予想される。 世界で最も急成長している2つの経済大国であるインドと中国は、広範なサプライチェーンと物流網を持っている。 メイド・イン・インディア・キャンペーンは、安価な労働力と原材料へのアクセスを含むインドの多くの利点から、自動車部門に多額の投資を呼び込むと予測される。 この地域の電子商取引部門の拡大も、今後数年間の商用車需要に拍車をかけると予測される。

ヨーロッパ:年平均成長率3.3%の成長地域

欧州は予測期間中3.3%のCAGRを示すと予測されている。欧州はこの業界において2番目に大きな地域であり、今後数年間で大幅な成長が見込まれている。 この地域では、政府の厳しい排ガス規制により、自動車メーカーは革新的な排気システムの開発を余儀なくされています。 これに加えて、この地域では低排出ガス車の採用が増加しており、この市場の成長を促進すると予想される。 しかし、電気自動車を推進する政府の取り組みが増加しているため、同地域の自動車用排気システムの需要は減少するとみられる。

中南米地域は、予測期間中2番目に高いCAGRで拡大する。 この地域の拡大は、ブラジルやメキシコのような国々での自動車生産と販売の増加によって支えられると予想される。 地域トップの自動車メーカーであるブラジルは、南米で販売される自動車の半分以上を生産している。 自動車製造でも世界第7位である。 国のGDPの5.5%以上にあたる約2,660億BRL(525億米ドル)が自動車産業によってもたらされている。

メキシコは世界第6位の自動車部品生産国であり、世界第6位の乗用車生産国でもある。 また、米国の自動車部品の最大の輸出市場でもある。 メキシコの自動車組立・製造部門は、1,100社以上のTier1企業から投資を集めている。 メキシコは、その戦略的優位性と、米国・メキシコ・カナダ協定(USMCA)や北米自由貿易協定(NAFTA)などの貿易協定により、外国の自動車メーカーを惹きつけている。

セグメンテーション分析

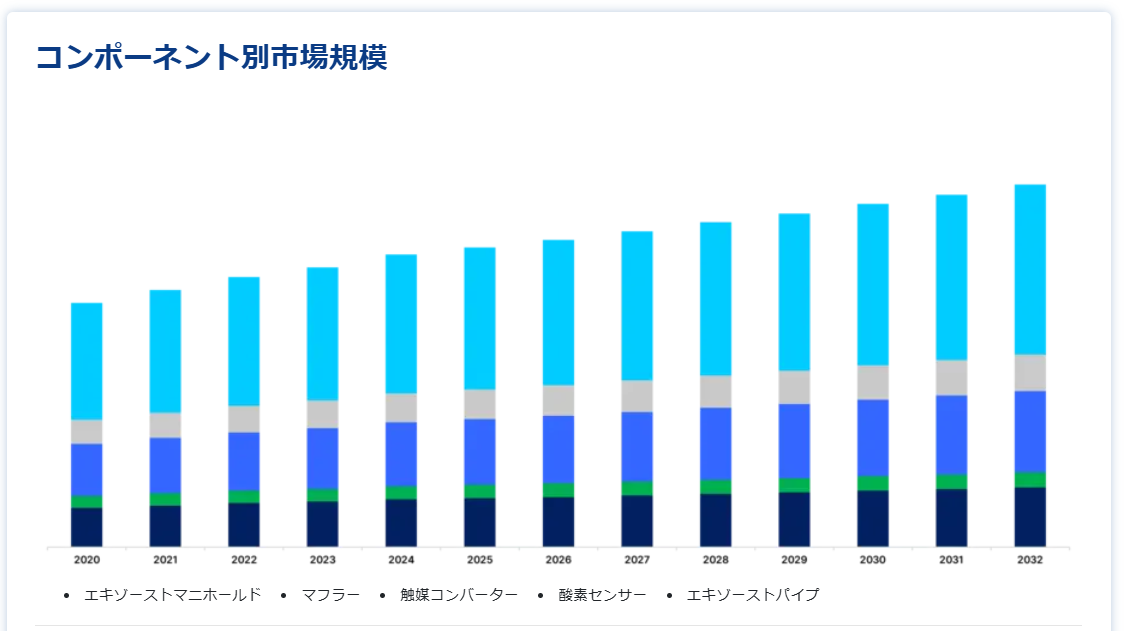

コンポーネント別分析

世界の自動車排気装置市場は、エキゾーストマニホールド、マフラー、触媒コンバーター、酸素センサー、エキゾーストパイプに二分される。 一方、マフラーセグメントは2031年までに自動車排気装置コンポーネントの売上の大半を占めると予想されている。 自動車メーカーは、排ガス規制の強化に伴い、有害排出ガスと騒音公害レベルを下げるために効果的な排気システムの追加に注力している。 例えば、ヒュンダイはデュアル排気マフラーシステムを搭載したミドルSUV「クレタ」を2020年にデビューさせた。

燃料タイプ別分析

世界の自動車排気装置市場は、ガソリンとディーゼルに二分される。 ガソリンセグメントが世界市場を支配しており、予測期間中のCAGRは6.61%と予測されている。 発展途上国では、内燃機関が自動車10台のうち9台を動かしている。 北米やヨーロッパなどでは電気自動車の人気が低下しているが、発展途上国では電気自動車のインフラが十分に整備されていないため、ガソリン自動車の販売が増え続けている。

その一方で、世界各国の政府はEVの普及を促進するため、ICE車の販売を禁止することを提案している。 2017年に公表された提案によると、フランスとイギリスでは2040年までにガソリン車とディーゼル車、バンの販売が禁止される。 しかし、この禁止は2035年まで先送りされた。 2035年以降、国内ではガソリンとディーゼルの新車は販売されなくなる。 同様にパリでは、2024年と2030年までにすべてのガソリン車とディーゼル車を段階的に廃止する計画を策定中である。

車種別分析

世界の自動車排気装置市場は、乗用車と商用車に分けられる。 乗用車セグメントは最大の市場シェアを占め、予測期間中のCAGRは5.4%と予測される。 最大の収益シェアを占める乗用車セグメントは、予測期間中支配的と予測される。 2020年には、乗用車が全自動車生産の71%以上を占める。 ACEAによると、2019年の欧州における人口1,000人当たりの自動車保有台数は569台であった。 中国やインドなどの新興国は、予測期間中に市場拡大のさらなる加速に寄与すると予想される。

商用車セグメントは予測期間中、最も大きなCAGRで成長すると予測される。 この拡大は、物流および輸送産業における大型車両の需要によって説明できる。 商用車の主要な最終用途分野のひとつは物流である。 貨物輸送のためのトラックとトレーラーの利用は急速な成長を遂げている。 ライフスタイルの進化や都市化の結果、個人が商品や日用品を自分のいる場所まで届けたいという傾向がますます強まっている。

自動車用排気システムの市場セグメント

コンポーネント別 (2021-2033)

エキゾースト・マニホールド

マフラー

触媒コンバーター

酸素センサー

排気管

燃料タイプ別 (2021-2033)

ガソリン

ディーゼル

自動車タイプ別(2021~2033年)

乗用車

商用車

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の自動車排気装置市場規模分析

9. 北米の自動車排気装置市場分析

10. ヨーロッパの自動車排気装置市場分析

11. APACの自動車排気装置市場分析

12. 中東・アフリカの自動車排気装置市場分析

13. ラタムの自動車排気装置市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***