世界の宇宙ロケット打ち上げサービス市場(2022年~2030年):ペイロード別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

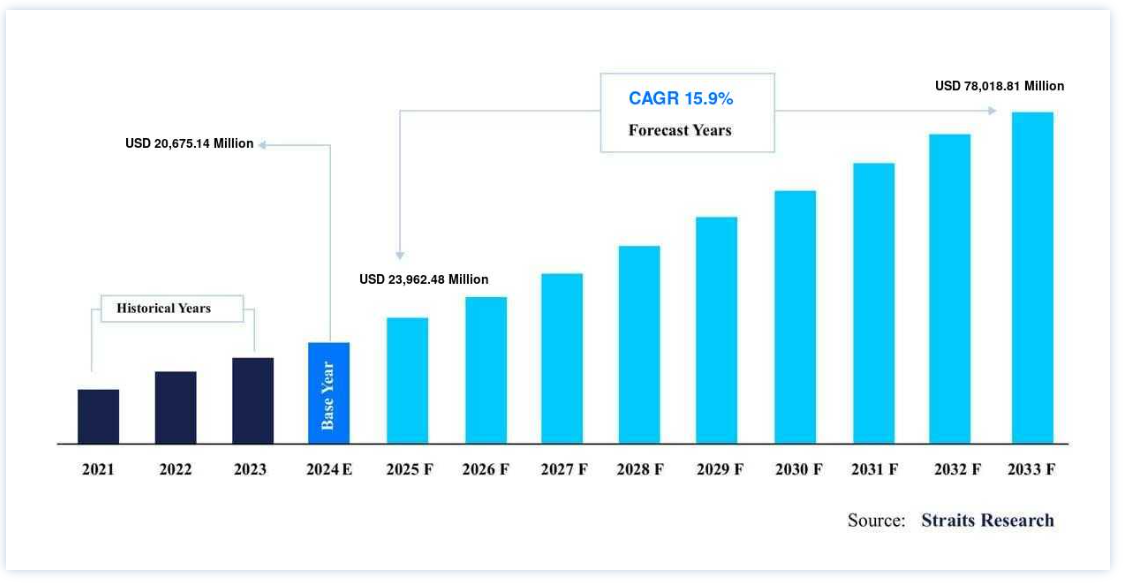

世界の宇宙ロケット打ち上げサービス市場規模は、2024年には206億7514万米ドルと評価され、2025年には239億6248万米ドルから成長し、2033年には780億1881万米ドルに達すると予測されている。予測期間(2025年~2033年)中の年平均成長率(CAGR)は15.9%である。

宇宙ロケット打ち上げサービスのサプライヤーの業務は、宇宙ロケット打ち上げサービスの市場に関連している。 その業務には、発注、改造、建造、積み重ね、組み立て、ペイロードの統合、打上げなど、数多くの行為が含まれる。 民間打上げサービス・プロバイダーの参入は、新たな宇宙打上げ技術と打上げコストの低下をもたらし、市場の新たな発展段階を切り開いた。

衛星や試験探査機の打ち上げの増加は、市場拡大の重要な要因である。 さらに、政府と民間投資の拡大も市場成長に大きく影響している。 業界の拡大を妨げるもう一つの問題は、熟練労働者の不足と新技術の採用に対する反対である。 一方、市場参加者は、打上げサービスのコストを下げる取り組みにより、有利な可能性を持っている。

市場成長要因

宇宙探査活動への政府投資の増加

米国、インド、中国、ロシア、日本、そして欧州宇宙機関(ESA)のような組織によって、過去10年間に19の惑星探査や宇宙探査ミッションが打ち上げられた。 世界の政府予算は年々増加している。 各国政府は、宇宙探査ミッションのインフラ支援やスポンサーシップに資金を費やしている。 資金不足は時として宇宙開発計画を制約してきた。 宇宙ビジネスにおける激しい競争が、今日の状況を変えた。 多くの国が打ち上げ可能な国となり、宇宙開発競争で優位を保つためにロケットや施設に投資している。 2019年、欧州宇宙機関(ESA)の政府予算は63億ドル、中国国家宇宙局(CNSA)の予算は110億ドル、米航空宇宙局(NASA)の予算は195億ドルだった。 このように、宇宙ロケット打ち上げサービス市場は、こうした事業への支出や政府の宇宙投資の増加によって牽引されている。

商業用非静止衛星軌道(NGSO)打上げ需要の増加

以前は、あらゆる種類の軌道が通信衛星用に検討されていたが、その後、非静止衛星軌道の方が経路損失が少ないため、実際に全地球をカバーできることが判明した。 通信業界は、その高度と低遅延により、衛星にNGSOを選択している。 このタイプの衛星は、地上ネットワークに匹敵する性能を持ち、通信ネットワークの効率的な利用に貢献する。 打ち上げに必要なブースト回数が少なく、建造・打ち上げコストも比較的低い。 このような要因が衛星打ち上げ数の増加を促し、打ち上げサービス市場を後押ししている。

市場の制約

宇宙ロケット打ち上げサービスに伴う高額な初期投資

打ち上げサービスの初期費用は非常に高い。 打ち上げサービスには、およそ100万ドルから1億ドルの費用がかかる。 当初、宇宙活動や打上げサービスは、政府や軍、あるいは政府によって設立された宇宙機関によって管理されていた。 他のプレーヤーがほとんどいなかったため、市場は独占されていた。 この業界にはまだ少数の市場参入者がおり、主に米国と欧州地域に集中している。 打上げサービスを提供するための初期費用が、打上げサービス市場の成長を妨げている。 打上げサービス提供者は、打上げに必要なインフラや支援活動を調達するために莫大な投資をしなければならない。 また、コロナウィルスの大流行が宇宙産業に与えた影響は軽微であった。 加えて、衛星2020、CABSAT、海空宇宙、SMi小型衛星会議など、世界的な宇宙関連イベントが中止または再スケジュールされた。 パンデミック(世界的大流行)の始まりは、限られた労働力と資金、巨大プレイヤーからの打ち上げのための投資により、今後の宇宙産業に影響を与えるだろう。 さらに、メンテナンス活動や、特定の準備を必要とする打ち上げのたびにインフラを準備することは、打ち上げサービスのコストに影響を与える。 小規模の打上げサービス提供会社は、打上げ数の増加や業界における民間プレイヤーの増加により、市場で生き残ることが困難になっている。

市場機会

製品革新による宇宙ロケット打ち上げサービスの低価格化に注力

高い打ち上げコストは、常に宇宙技術の進歩の障壁となってきた。 打ち上げコストの低減は、将来の宇宙開発、探査、拡張活動を促進する。 以前は、打ち上げ費用を抑えるために、ペイロードの重量(kgあたり)に応じて価格が決められていたため、宇宙船や衛星、その他のペイロードの開発・設計は、ペイロードの重量を抑えるために、高性能な特性を持つ、より少ない材料を使用して行われていた。 打ち上げコストの削減は、設計・開発に直接的な影響を与え、堅牢で信頼性が高く、性能の良い、より重いペイロードへの道を開くと期待される。 さらに、再使用可能なロケットや打ち上げロケットを開発することで、コストを削減することができる。 ファルコン9は再利用され、コスト要因を2倍削減した。 このように、打上げサービスの価格引き下げは、打上げサービス市場の成長に有利な機会を提供している。

地域分析

北米:CAGR 17.4%で支配的な地域

北米が最大の市場シェアを占め、予測期間中のCAGRは17.4%と推定される。 米国は長い間、宇宙開発競争に身を置いてきた。 2018年の宇宙計画の政府予算は約500億ドルだった。 米国は、軍事、情報、科学、探査、商業の各領域で圧倒的な宇宙大国である。 打上げサービス・プロバイダーは米国地域に多数存在している。 SpaceX、Northrop Grumman Corporation、その他多くの民間企業が、米国における現在の打ち上げサービス市場を形成している。 2019年、米国宇宙軍(NASA)は、米国人を月に帰還させるための2024年の期限を受け取り、世界中の民間企業が、ロケットからアンテナに至るまで、あらゆるもののために数十億ドルを調達した。 2020年の始まりは、宇宙分野における人工衛星の打ち上げ数において、例年に比べて大きな兆候は見られない。 米国政府は、様々な衛星や貨物ミッションのために、民間の打ち上げサービス・プロバイダーとの契約を開始した。 2014年以降、ロシアのプロバイダーが占めていた商業打上げの既存シェアに、米国のプロバイダーが参入した。 これは主に、SpaceX社のFalcon 9が低価格で世界市場に参入し、大きなビジネスを引き寄せたためである。

アジア太平洋地域:年平均成長率12.9%の成長地域

アジア太平洋地域は2番目に大きな地域である。 2030年には1億9,500万米ドルの期待値に達し、CAGR 12.9%で成長すると推定されている。 中国は2018年に39回の打ち上げを実施したが、これは2017年と比較して2倍以上であり、米国とロシアの打ち上げ数を上回った。 2019年、中国は海上発射実験に成功し、海上発射可能国になった。 中国は現在、海上ベースと陸上ベースの打ち上げ能力を保持している。 さらに中国は、有人宇宙船や貨物ミッションなどのペイロードを中国の宇宙ステーションに運搬している。

ヨーロッパは第3位の地域である。 国際打上げ輸送サービス、ロスコスモス、スターセムなど、ロシアの打上げ輸送サービス・プロバイダーは、米国、中国、インドの打上げ輸送サービス・プロバイダーとの激しい価格差のために直面している競争に対抗するために継続的に取り組んでいる。 信頼性の高い打上げサービスを提供するため、ロケットファミリーは次々とアップグレードされている。 ロシアの宇宙機関は、ソユーズロケットで使用されているフレガット上段に関する故障にも悩まされている。 しかし、ロシアのサービス・プロバイダーが実施した打ち上げは、2015年の28回から徐々に減少し、2016年には19回、2018年に実施された打ち上げは20回で、そのうち1回の失敗が記録された。 また、ロシア政府は宇宙打ち上げサービス産業の発展に77億8000万ドルの投資を計画している。

セグメンテーション分析

ペイロード別

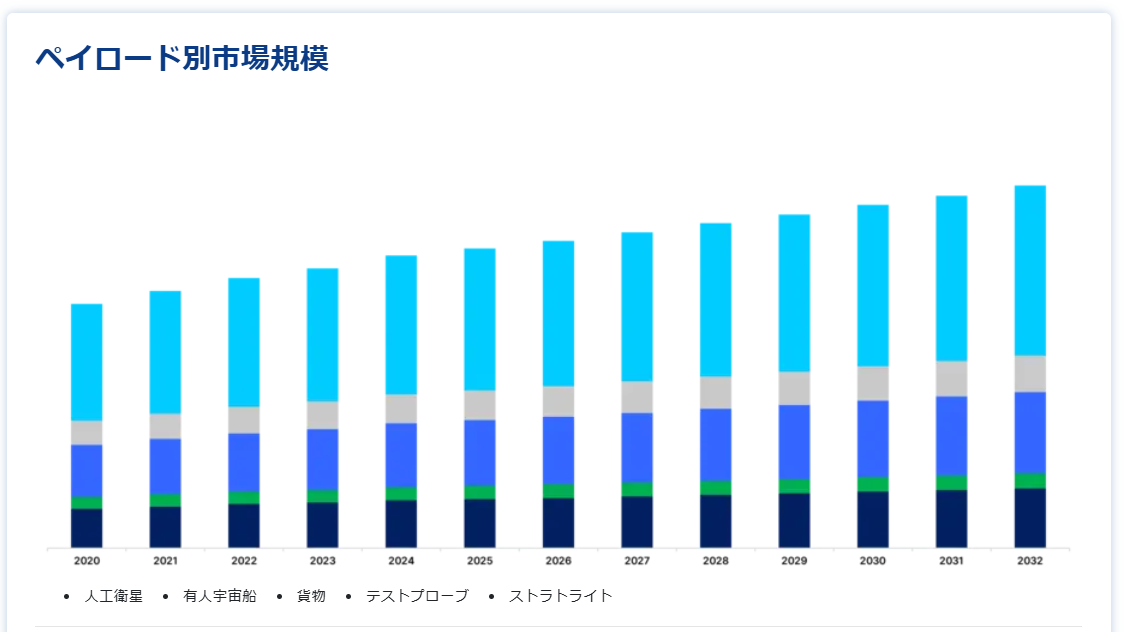

世界の宇宙ロケット打ち上げサービス市場は、衛星[(さらに小型衛星(1,000kg未満)と大型衛星(1,000kg以上)に区分)]、有人宇宙船、貨物、試験プローブ、人工衛星に区分される。 衛星セグメントは最も貢献が大きく、予測期間中のCAGRは16.7%で成長すると予測されている。 このセグメントの主な原動力は、音声通信、データ通信、船舶、航空機、車両、遠隔地間の接続、気象情報、土地の測量など、衛星の商用アプリケーションである。 通信需要はテレビ放送からインターネット接続へのシフトを続けているため、衛星技術はモノのインターネット(IoT)の重要なコンポーネントとして採用されており、それがこのセグメントを牽引している。 小型衛星の打ち上げも増加している。 遠隔地でのブロードバンド・サービスのために衛星通信を利用することが、衛星セグメントを牽引している。 ボーイング社とViaSat-3社は、100mbps以上の通信速度を実現するために、このような衛星3基のプロジェクトに取り組んでいる。 さらに、CubeSatsのような重さ10kgの小型衛星を打ち上げることは、多くの企業にとって衛星を打ち上げるのに手頃な価格である。 これが衛星セグメントの成長を後押ししている。

打上げプラットフォーム別

世界の宇宙ロケット打ち上げサービス市場は陸、空、海に分類される。 陸上セグメントが最も貢献が大きく、予測期間中の年平均成長率は15.9%と予測されている。 衛星の小型化の傾向は、打ち上げ数が年々増加するにつれて、このセグメントを牽引している。 また、深宇宙探査活動の増加は、宇宙ロケット打ち上げサービス市場に大きな影響を与えるいくつかの試験プローブの打ち上げにつながる。 さらに、宇宙打上げのための高度な技術に基づくインフラシステムが、陸上での宇宙ロケット打ち上げサービスの効率的な運用における著しい成長を後押ししている。 インフラには、燃料の取り扱い、ロケットの組み立て、打ち上げスペースの準備などが含まれる。 従って、この種のインフラの増加と高度な発射台管理システムへの需要の増加は、民間企業の参入とともに、宇宙ロケット打ち上げサービス市場の成長を強化した。

サービスタイプ別

世界の宇宙ロケット打ち上げサービス市場は、打上げ前サービスと打上げ後サービスに二分される。 プレロンチ・セグメ ントの寄与が最も大きく、予測期間中のCAGRは16.2%と推定される。 打上げサービス市場に民間企業が参入したことで、複数の選択肢が利用可能になった。 複数の企業が、ペイロードの製造、組立、打ち上げ場所までの輸送、打ち上げロケット、軌道上または宇宙空間への打ち上げを含む打ち上げ前サービスを提供している。 打ち上げ前サービス市場は大きなシェアを占めている。 プレローンチ・サービスには、保険やデータトラッキングも含まれる。 これらのサービスは、契約や協定によって調達される。 衛星打ち上げの増加により、打ち上げ前サービスは主に商業部門で需要が高い。

ロケット別

世界の宇宙ロケット打ち上げサービス市場は、小型(300トン未満)と大型(300トン以上)に分類される。 重打ち上げセグメントは最も貢献度が高く、予測期間中のCAGRは16.2%で成長すると予測されている。 小型衛星打上げの需要が高いにもかかわらず、大型ロケットは大きなセグメントシェアを占め、急成長が見込まれている。 様々な有人宇宙船、貨物、惑星間ミッションでは重いペイロードの運搬が必要であり、これは重いロケットに依存すると予想される。

エンドユーザー別

世界の宇宙ロケット打ち上げサービス市場は、政府・軍用分野と商業分野に分けられる。 政府・軍事の打上げ分野が最も貢献度が高く、予測期間中のCAGRは15.4%で成長すると予測されている。 世界中の宇宙分野における高い競争が、宇宙活動における政府支出と宇宙予算を増加させている。 情報収集、監視、国家安全保障上のリスクに起因する国境活動の監視のために軍や防衛が関与していることも、同分野の成長を後押ししている。

宇宙ロケット打ち上げサービス市場セグメント

ペイロード別(2021年~2033年)

衛星

小型衛星(1000KG未満)

大型衛星(1000KG以上)

有人宇宙船

貨物

テストプローブ

ストラトライト

ロケット別(2021年~2033年)

小型(300トン未満)

大型(300トン以上)

エンドユーザー別 (2021-2033)

軍事・政府

商用

打上げプラットフォーム別(2021年~2033年)

陸上

空気

海

サービスタイプ別(2021年~2033年)

プレローンチ

ポストローンチ

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の宇宙ロケット打ち上げサービス市場規模分析

9. 北米の宇宙ロケット打ち上げサービス市場分析

10. ヨーロッパの宇宙ロケット打ち上げサービス市場分析

11. APACの宇宙ロケット打ち上げサービス市場分析

12. 中東・アフリカの宇宙ロケット打ち上げサービス市場分析

13. ラタムの宇宙ロケット打ち上げサービス市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***