骨スープの世界市場:原料(家禽類、牛肉、七面鳥、ブレンド)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Bone Broth Market by Source (Poultry, Beef, Turkey, Blend), Nature (Organic, Conventional), End Use (Food and Beverages, Pharmaceuticals and Nutraceuticals, Animal Feed), Distribution Channel (Offline Sales, Online Sales), and Regional Analysis from 2024 to 2031

骨スープ市場の規模とシェア分析

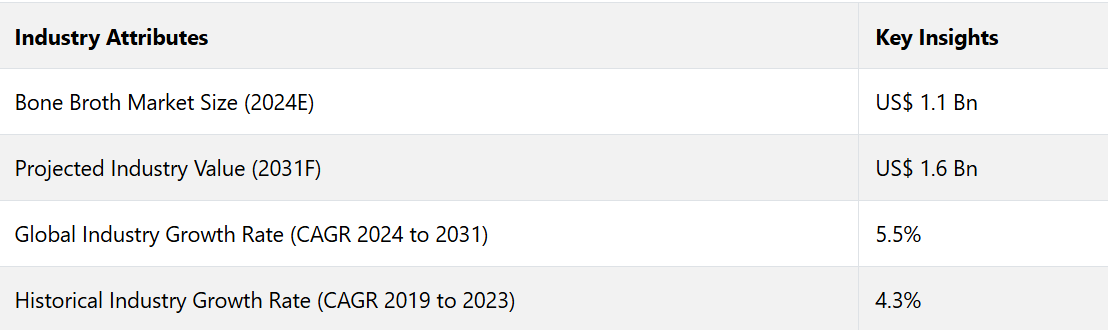

世界の骨スープ市場は、2024年までに11億米ドルに達すると推定されています。評価期間中のCAGRは5.5%で、2031年までに16億米ドルに達すると予測されています。

健康とウェルネスに対する意識の高まりが、ボーンブロス消費の主な推進要因となっています。 その多様な栄養組成と高タンパク質含有量は、フィットネス愛好家にとって特に魅力的です。 また、粉末に加工して動物性タンパク質の添加物とすることもできます。 関節痛、免疫力の低下、不眠症、消化不良の症例が増加していることから、2031年までボーンブロスの需要が拡大すると予想されます。

疾病対策予防センター(CDC)によると、2022年には、米国の18歳以上の人口の約18.9%が関節炎と診断された。年齢を重ねるにつれ、関節炎の罹患率は上昇し、18歳から34歳では3.6%だったのが、75歳以上では53.9%に急増する。この高い有病率は、天然の骨スープブランドにとって新たな機会を生み出すと予測されています。

この業界では、手軽で便利な動物性食品を求めている消費者層をターゲットにした製品がいくつかあります。骨スープや、そこから作られたさまざまな製品には、マグネシウムやカルシウムなどの必須ミネラルが豊富に含まれています。これは、他の動物性タンパク源に対する競争上の優位性となります。

この業界の主なハイライト

- 動物性ストックに含まれる高濃度のタンパク質に加え、マクロ栄養素や微量栄養素の存在が、消費者を骨スープ製品へと駆り立てると推定される。

- 骨スープ製品は、他の動物性または植物性タンパク質製品と比較してコスト効率が高く、それにより、この産業への投資が促進されている。

- 食品および飲料業界では、ここ数年、有機食品に対する需要が高まっており、有機骨スープの販売も急増している。

- ケトジェニックダイエットやパレオダイエットの人気が高まっていることも、動物由来の食品を主な食品として取り入れることから、ボーンブロス市場の成長を促進する重要な要因として浮上すると予測されています。

- 低脂肪・低カロリーの食品を求める人々にとって鶏肉は適しているため、鶏肉カテゴリーは2024年には42%のシェアを占めると予測されています。

- また、伝統的な食事を好み、栄養価の高い食品を摂取したいと考える人々にも人気があるため、従来品は2024年には73%のシェアを占める見通しです。

- 北米の骨スープ市場は、個人の多忙なライフスタイルにより、すぐに食べられる食品への需要が高まっているため、2024年には37%のシェアを占める見通しです。

- 欧州の人口は栄養価の高い食品を求めているため、同地域の市場は2024年には28%のシェアを占める見通しです。

北米の高齢者人口から高い需要が見込まれる骨スープ

北米における健康志向の高まりと予防医療の実践が相まって、ボーンストックのような栄養価の高いオーガニック食品の需要が高まっています。2024年には、その割合は37%に達する見込みです。

この地域では高齢化率が高く、慢性疾患や消化器疾患に苦しむ人も少なくありません。そのため、関節の健康や消化器の治癒に役立つボーンストックのさまざまな利点が、この層にアピールしています。

北米では、消費者の多忙なライフスタイルを背景に、すぐに食べられる、あるいは簡単に調理できる食品の需要が拡大しており、粉末濃縮物、1回分ずつ個包装されたドリンク、常温保存可能なブロスへの需要が高まっています。 セレブリティや栄養士、健康志向のインフルエンサーによる継続的な推奨が、健康補助食品としてのボーンブロスに対する消費者の認知度と正当性を高めています。

ヨーロッパのボーンブロス市場では、機能性食品への需要が急増しています

機能性食品の人気が高まっているため、ヨーロッパでは骨スープの需要が増加しています。この地域では、2024年には28%という相当なシェアを占めることが予想されています。

ヨーロッパの消費者は、消化と健康をサポートする食品を求めています。腸の健康に良いとして広く人気のある骨スープは、このトレンドにぴったりです。そのため、この地域の健康志向の強い消費者にとって魅力的です。

ヨーロッパの人々は、基本的な栄養素以上の健康効果をもたらす機能性食品を求めています。機能性食品として販売されることが多い骨スープは、肌の弾力性や免疫機能の向上をサポートし、このトレンドにぴったりと一致しています。ヨーロッパの人口は、持続可能で清潔かつ自然な食品に対する高い需要を示すでしょう。

骨スープは、これらの条件に完璧に適合する天然で栄養価の高い製品です。また、通常は廃棄される動物の骨や結合組織を利用することで、食品の無駄を最小限に抑えます。これにより、その食品は健康的なだけでなく持続可能なものとなり、結果としてその地域の販売数を伸ばすことになります。

コラーゲン入りで人気上昇中の鶏ガラスープ

他の原料と比較してマイルドな風味であることから、鶏肉ベースの骨スープは高い人気を誇っています。 鶏の骨スープは、風味が良く、抗炎症作用があり、調理の用途が広いことから、最も一般的な消費者向け鶏肉スープです。 鶏肉スープは、よりあっさりした選択肢と考えられることが多いため、低脂肪・低カロリーの代替品を探している人や、消化に敏感な人にも適しています。

鶏ガラスープにはコラーゲン、ミネラル、アミノ酸が豊富に含まれているため、健康志向の消費者にも魅力的です。 ブランド各社は、冒険的な食生活を好む消費者や健康志向の消費者を惹きつけるために、革新的な風味を加えた鶏肉ベースのスープの販売を開始しています。

従来のブロスが持つ薬効が消費者を惹きつける

従来の骨スープは、基本的な材料を使用する確立されたレシピを主にベースとしており、シンプルで栄養価の高い製品を生み出します。 特に、自然で加工されていない手作りの食品を好む家庭では、定番の製品となっています。

コンベンショナル・ブロスが持つシンプルさが、最大の魅力です。 加工されていない清潔な状態で、必須栄養素を含有し、添加された風味、サプリメント、保存料などは一切含まれていません。

コンベンショナル・ブロスは特に高齢者層や伝統的な食事を好む人々、あるいは薬用および栄養学的に長い歴史を持つ自然食品を求める人々に好まれています。 世界各地のさまざまな料理で長い歴史を持つこのブロスは、多くの消費者にとって懐かしさや安心感、温かみを想起させます。

市場導入とトレンド分析

ボーン・スープの免疫力を高める特性が、そのセールスポイントとなっています。伝統的なブロスは、機能性と栄養価の高い製品という観点で進化しています。いくつかのブランドでは、これらのブロスにスーパーフード、ウコン、プロバイオティクス、生姜、アダプトゲンなどを加えています。ストレス耐性、消化機能の向上、炎症の軽減など、健康効果の向上を目指しています。

市場では、消費者が自身の健康目標に合った独自のブレンドを求める、カスタマイズ可能なボーンストックへの関心が高まっています。 持続可能性に対する消費者の意識の高まりを受け、ブランド各社は放し飼い、牧草飼育、放牧で育てられた動物の倫理的な骨の使用に重点を置くようになりました。 また、市場では持続可能なパッケージングも注目を集めています。

企業は、環境に配慮した消費者を惹きつけるために、生分解性、再利用可能、リサイクル可能な素材など、環境にやさしいパッケージソリューションをさらに模索しています。また、ハーブやスパイスのブイヨン、あるいは海藻、スモークパプリカ、味噌などのグルメ食材入りのものなど、さまざまな骨スープのフレーバーを提供しています。ユニークな味覚体験を求める冒険的な食通のニーズに応えることを目指しているのです。

過去の成長と今後の見通し

ボーンブロス市場は、歴史的な期間に年平均成長率(CAGR)4.3%を記録しました。2019年には、ケト食とパレオ食が主流となりました。そのため、高タンパク質とコラーゲンを含む粉末ボーンブロスが、これらの食事法で好まれる商品として登場しました。

この期間には、消費者の好みが手軽でそのまま飲めるタイプへとシフトし、それにより世界市場の成長が促進されました。そのまま飲めるタイプのブロスは、食料品店や健康食品店でますます入手しやすくなりました。

ケトル&ファイヤー、ブロド、ベアボーンズなどの企業は、オンラインでの存在感を確立し、購読モデルを導入することで、多くの消費者層にリーチしました。この時期、粉末タイプも絶大な人気を博しました。特に、保存や調理が簡単であることから、タンパク質を豊富に摂取できる選択肢を求める多忙なビジネスパーソンに人気がありました。

市場成長の推進要因

プレミアムおよび職人技のブロスへの需要が急増

有機栽培、放し飼い、牧草飼育の動物から作られた高級な手作り骨スープの需要が高まっています。消費者は高品質でグルメなスープにはプレミアム価格を支払うことを厭いません。このようなプレミアム商品は小ロットで生産されることが多く、主に、食品の選択において持続可能性、トレーサビリティ、品質を優先する消費者にアピールします。

放牧で育てられた有機骨から作られた骨スープは、健康志向で持続可能な選択肢として考えられることが多い。そのため、環境や健康に気を遣う消費者の関心を集めている。高品質な素材への注目は、透明性と倫理的な調達に重点を置くプレミアムな骨スープブランドの台頭につながっている。

内側からの美しさ」トレンドが、高品質なブロスへの需要を後押し

健康とウェルネス製品としての骨スープの需要が高まっている主な要因のひとつは、コラーゲンを豊富に含み、肌の健康に重要な役割を果たすことです。アンチエイジング製品部門の成長が続くなかで、コラーゲンを豊富に含む骨スープは、内側からの美を求める動きにおける主要な食品となっています。

自然なプロセスで髪や肌、爪を改善したいと考える人々は、ボーン・スープをますます取り入れるようになってきています。 ボーン・スープはホールフードであるため、コラーゲンが体内に吸収されやすく、利用されやすいという特徴があります。そのため、他のサプリメントと比較して、肌をサポートするコラーゲンの効果的な供給源となります。

市場の抑制要因

ブロス(肉汁)の短い賞味期限が保存の問題につながる可能性がある

従来の骨スープや新鮮な骨スープ、特に非加熱のものは、比較的賞味期限が短く、利便性を求める消費者にとっては大きな問題となります。冷蔵品や生鮮品へのアクセスが限られている地域に住む人々も、骨スープの保存に問題を抱える可能性が高いでしょう。

骨スープの賞味期限が短いと、食料庫での保存や長距離輸送が難しくなり、物流面でいくつかの課題が生じます。 骨スープの鮮度を保つには、冷凍または冷蔵が必要になることがよくあります。 そのため、賞味期限が長く、冷蔵不要の即席タイプを好む消費者にとっては、骨スープは使いにくい商品となってしまいます。

主な市場機会

ウェルネス素材としての骨スープが商品開発の機会を生み出す

骨スープは、スープ、グレービーソース、スムージー、ソースの材料として非常に多用途であるため、従来の用途以外にも商品開発の将来性があります。また、骨スープは、調理済み食品、骨スープベースのスナック、プロテインバーの主要材料としても使用できます。

手軽で健康志向の食事ソリューションというトレンドは、新たな消費者層へのアプローチを可能にします。 骨スープブランドとその他の健康志向ブランドとのコラボレーションは、共同ブランド製品や、骨スープを他の機能性成分とブレンドした新製品の開発につながる可能性があります。

Eコマースと定期購入サービスが新たな可能性を生み出す

eコマースのブームは、グローバルな顧客層にリーチする新たな機会を骨スープブランドにもたらすでしょう。オンラインショッピングは増加傾向にあり、消費者はオンラインチャネルで、骨スープのような健康志向の機能性製品を含む専門食品をますます求めるようになっています。

ブランドは、消費者が定期的に骨スープを受け取れる定期購入サービスを提供しており、これにより、消費者に利便性を提供しながら、安定した売上を確保しています。定期購入モデルは、食品・飲料業界で人気があり、企業が消費者ロイヤルティを構築しながら、継続的な収益源を生み出すことを可能にします。

骨スープ市場の競合状況

骨スープ市場には、独自の製品とポジショニングでトレンドに貢献する、活気のある企業がいくつか存在しています。大手企業は、品質と入手しやすさに重点を置いて、オーガニックで持続可能な調達源から得た幅広い種類のスープを提供しています。

また、ブランドは健康とウェルネスに関するトレンドを活用し、栄養面のメリットに重点を置きながら、歴史的な健康法にこだわり、健康志向の消費者にアピールしています。ニッチな企業は、グルメな消費者や特定の食事療法市場に合わせた職人技の製品や専門製品を提供することで、他社との差別化を図っています。

新興ブランドは、外出先でも手軽に健康食品を摂取したいという需要の高まりに応えるべく、すぐに飲めるタイプの商品や便利なパッケージングソリューションを導入することで、業界に革新をもたらしています。 複数の企業が、幅広い健康・ライフスタイル製品ラインに骨スープを組み込み、製品間の相乗効果を活用することで、消費者との関わりとブランドロイヤリティの向上を図っています。

最近の産業動向

- 2024年6月、ニュージャージー州を拠点とするキャンベル・スープ社は、スパイシー・コンデンス・クッキング・スープとスワンソン・スパイシー・ブロスを発売し、全米で販売されている。

- 2024年6月、フロリダ州を拠点とする Fx Chocolateは、ボーンブロス・チョコレートクランチを含むFx Bar製品を発売した。これは、骨スープのコラーゲンタンパク質とタウリンの利点を、どこでも手軽に食べられるバーに詰め込んだものである。

- 2024年5月、ニュージャージー州に本社を置くキャンベル・スープ社は、最高クラスの製造能力を推進し、有力な共同製造パートナーを活用するためのネットワーク全体にわたるプロジェクトに2億3000万米ドルを投資すると発表した。

- 2024年1月、ロンドンに拠点を置くDaylesford Organicは、製品ラインに2つの新製品を追加することを発表しました。これには、ガーデングリーンとハーブで活力を与える10 Hr Beef Bone Brothと、腸内バランスを整えるHot and Sour Vegetable Brothが含まれます。

市場区分

ソース別

- 家禽

- 牛肉

- 七面鳥

- ブレンド

- その他

性質別

- 有機

- 慣行

用途別

- 食品および飲料

- 医薬品および栄養補助食品

- 動物用飼料

- その他

流通チャネル別

- オフライン販売

- オンライン販売

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- ラテンアメリカ

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバル骨スープ市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. 業界の動向と主要な市場イベント

1.6. PMRの分析と提言

2. 市場概要

2.1. 市場の規模と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. 骨スープ市場:バリューチェーン

2.3.1. 主要企業の一覧

2.3.2. 主要流通業者の一覧

2.4. 予測要因 – 関連性と影響

2.5. Covid-19 による影響評価

3. 付加価値に関する洞察

3.1. 主要規制、クリーンラベル、基準

3.2. 製品の USP / 機能

3.3. 消費者の購買選択に影響を与える要因とその関連性

3.4. 主要な市場戦略

3.5. PESTLE分析

3.6. ポーターのファイブフォース分析

4. 価格動向分析、2018年~2031年

4.1. 価格に影響を与える主な要因

4.2. 供給源別の価格

5. 世界の骨スープ市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

5.1. 市場規模(US$ Mn)分析および予測

5.1.1. 歴史的市場規模分析、2018~2023年

5.1.2. 現在の市場規模予測、2024~2031年

5.2. 世界の骨スープ市場の見通し:供給源

5.2.1. 供給源別、2018年から2023年の市場規模(百万米ドル)および数量(トン)の分析

5.2.2. 供給源別、2024年から2031年の市場規模(百万米ドル)および数量(トン)の予測

5.2.2.1. 鶏肉

5.2.2.2. 牛肉

5.2.2.3. 七面鳥

5.2.2.4. ブレンド

5.2.2.5. その他

5.2.3. 市場の魅力分析:ソース

5.3. 世界の骨スープ市場の見通し:性質

5.3.1. 種類別:市場規模(百万米ドル)および数量(トン)分析、2018年~2023年

5.3.2. 種類別:市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

5.3.2.1. 有機

5.3.2.2. 慣行

5.3.3. 市場魅力度分析:種類別

5.4. 世界の骨スープ市場の見通し:用途別

5.4.1. 用途別市場規模(US$ Mn)および数量(トン)の推移、2018年~2023年

5.4.2. 現在の市場規模(US$ Mn)および数量(トン)予測、用途別、2024年~2031年

5.4.2.1. 食品および飲料

5.4.2.2. 医薬品および栄養補助食品

5.4.2.3. 動物用飼料

5.4.2.4. その他

5.4.3. 市場の魅力分析:最終用途

5.5. 世界の骨スープ市場の見通し:流通チャネル

5.5.1. 流通チャネル別、2018年~2023年の市場規模(US$ Mn)および数量(トン)の分析

5.5.2. 流通チャネル別による現在の市場規模(US$ Mn)および数量(トン)予測、2024年~2031年

5.5.2.1. オフライン販売

5.5.2.2. オンライン販売

5.5.3. 市場魅力度分析:流通チャネル

6. 世界の骨スープ市場の見通し:地域

6.1. 地域別市場規模(百万米ドル)および数量(トン)分析、2018年~2023年

6.2. 地域別市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

6.2.1. 北米

6.2.2. 欧州

6.2.3. 東アジア

6.2.4. 南アジアおよびオセアニア

6.2.5. ラテンアメリカ

6.2.6. 中東およびアフリカ

6.3. 市場魅力度分析:地域

7. 北米の骨スープ市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

7.1. 市場別:市場規模(百万米ドル)および数量(トン)の推移分析、2018年~2023年

7.1.1. 国別

7.1.2. 供給源別

7.1.3. 性質別

7.1.4. 用途別

7.1.5. 流通チャネル別

7.2. 国別市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

7.2.1. 米国

7.2.2. カナダ

7.3. 供給源別市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

7.3.1. 鶏肉

7.3.2. 牛肉

7.3.3. 七面鳥

7.3.4. ブレンド

7.3.5. その他

7.4. 種類別、2024年から2031年の市場規模(百万米ドル)および数量(トン)予測

7.4.1. 有機

7.4.2. 従来型

7.5. 用途別 市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

7.5.1. 食品および飲料

7.5.2. 医薬品および栄養補助食品

7.5.3. 動物用飼料

7.5.4. その他

7.6. 流通チャネル別現在の市場規模(US$ Mn)および数量(トン)予測、2024年~2031年

7.6.1. オフライン販売

7.6.2. オンライン販売

7.7. 市場魅力度分析

8. 欧州の骨スープ市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

8.1. 市場別、2018~2023年の歴史的市場規模(US$ Mn)および数量(トン)分析

8.1.1. 国別

8.1.2. ソース別

8.1.3. 種類別

8.1.4. 用途別

8.1.5. 流通チャネル別

8.2. 国別市場規模(US$ Mn)および数量(トン)予測、2024年~2031年

8.2.1. ドイツ

8.2.2. フランス

8.2.3. 英国

8.2.4. イタリア

8.2.5. スペイン

8.2.6. ロシア

8.3. 原料別市場規模(US$ Mn)および数量(トン)予測、2024年~2031年

8.3.1. 鶏肉

8.3.2. 牛肉

8.3.3. 七面鳥

8.3.4. ブレンド

8.3.5. その他

8.4. 種類別、2024年から2031年の市場規模(百万米ドル)および数量(トン)予測

8.4.1. 有機

8.4.2. 慣行

8.5. 用途別、2024年から2031年の市場規模(百万米ドル)および数量(トン)予測

8.5.1. 食品および飲料

8.5.2. 医薬品および栄養補助食品

8.5.3. 動物用飼料

8.5.4. その他

8.6. 流通チャネル別、2024年から2031年の市場規模(US$ Mn)および数量(トン)予測

8.6.1. オフライン販売

8.6.2. オンライン販売

8.7. 市場の魅力分析

9. 東アジアの骨スープ市場の見通し:歴史(2018~2023年)および予測(2024~2031年

9.1. 市場別、2018~2023年の歴史的市場規模(US$ Mn)および数量(トン)分析

9.1.1. 国別

9.1.2. 供給源別

9.1.3. 性質別

9.1.4. 用途別

9.1.5. 流通チャネル別

9.2. 国別 2024年~2031年の市場規模(百万米ドル)および数量(トン)予測

9.2.1. 中国

9.2.2. 日本

9.2.3. 韓国

9.3. 供給源別、2024年から2031年の市場規模(百万米ドル)および数量(トン)予測

9.3.1. 鶏肉

9.3.2. 牛肉

9.3.3. 七面鳥

9.3.4. ブレンド

9.3.5. その他

9.4. 種類別、2024年から2031年の市場規模(百万米ドル)および数量(トン)予測

9.4.1. 有機

9.4.2. 慣行

9.5. 用途別、2024年から2031年の市場規模(百万米ドル)および数量(トン)予測

9.5.1. 食品および飲料

9.5.2. 医薬品および栄養補助食品

9.5.3. 動物用飼料

9.5.4. その他

9.6. 流通チャネル別、2024年から2031年の市場規模(US$ Mn)および数量(トン)予測

9.6.1. オフライン販売

9.6.2. オンライン販売

9.7. 市場の魅力分析

10. 南アジアおよびオセアニアの骨スープ市場の見通し:2018年~2023年の市場規模(US$ Mn)および数量(トン)の推移と2024年~2031年の予測

10.1. 市場別、2018年~2023年の市場規模(US$ Mn)および数量(トン)の推移

10.1.1. 国別

10.1.2. ソース別

10.1.3. 性質別

10.1.4. 用途別

10.1.5. 流通チャネル別

10.2. 国別市場規模(US$ Mn)および数量(トン)予測、2024年~2031年

10.2.1. インド

10.2.2. 東南アジア

10.2.3. オーストラリア・ニュージーランド

10.2.4. 南アジア・オセアニアのその他

10.3. 供給源別 現在の市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

10.3.1. 鶏肉

10.3.2. 牛肉

10.3.3. 七面鳥

10.3.4. ブレンド

10.3.5. その他

10.4. 種類別、2024年から2031年の市場規模(百万米ドル)と数量(トン)予測

10.4.1. 有機

10.4.2. 慣行

10.5. 用途別市場規模(US$ Mn)および数量(トン)予測、2024年~2031年

10.5.1. 食品および飲料

10.5.2. 医薬品および栄養補助食品

10.5.3. 動物用飼料

10.5.4. その他

10.6. 流通チャネル別、2024年から2031年の市場規模(百万米ドル)および数量(トン)予測

10.6.1. オフライン販売

10.6.2. オンライン販売

10.7. 市場の魅力分析

11. ラテンアメリカ骨スープ市場の見通し:2018年~2023年の市場規模推移および2024年~2031年の予測

11.1. 市場別市場規模(US$ Mn)および数量(トン)分析、2018年~2023年

11.1.1. 国別

11.1.2. 原料別

11.1.3. 性質別

11.1.4. 用途別

11.1.5. 流通チャネル別

11.2. 国別市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

11.2.1. ブラジル

11.2.2. メキシコ

11.3. 原料別市場規模(US$ Mn)および数量(トン)予測、2024年~2031年

11.3.1. 鶏肉

11.3.2. 牛肉

11.3.3. 七面鳥

11.3.4. ブレンド

11.3.5. その他

11.4. 種類別予測市場規模(百万米ドル)および数量(トン)、2024年~2031年

11.4.1. 有機

11.4.2. 慣行

11.5. 用途別予測市場規模(百万米ドル)および数量(トン)、2024年~2031年

11.5.1. 食品および飲料

11.5.2. 医薬品および栄養補助食品

11.5.3. 動物用飼料

11.5.4. その他

11.6. 流通チャネル別、2024年から2031年の市場規模(百万米ドル)および数量(トン)予測

11.6.1. オフライン販売

11.6.2. オンライン販売

11.7. 市場の魅力分析

12. 中東およびアフリカの骨スープ市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

12.1. 市場別、2018~2023年の歴史的市場規模(US$ Mn)および数量(トン)分析

12.1.1. 国別

12.1.2. 供給源別

12.1.3. 性質別

12.1.4. 用途別

12.1.5. 流通チャネル別

12.2. 国別現在の市場規模(US$ Mn)および数量(トン)予測、2024年~2031年

12.2.1. GCC

12.2.2. 南アフリカ

12.2.3. 北アフリカ

12.3. 供給源別 市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

12.3.1. 鶏肉

12.3.2. 牛肉

12.3.3. 七面鳥

12.3.4. ブレンド

12.3.5. その他

12.4. 種類別 市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

12.4.1. 有機

12.4.2. 慣行

12.5. 用途別市場規模(US$ Mn)および数量(トン)予測、2024年~2031年

12.5.1. 食品および飲料

12.5.2. 医薬品および栄養補助食品

12.5.3. 動物用飼料

12.5.4. その他

12.6. 流通チャネル別、2024年から2031年の市場規模(百万米ドル)および数量(トン)予測

12.6.1. オフライン販売

12.6.2. オンライン販売

12.7. 市場の魅力分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 競合ダッシュボード

13.2.2. 層構造分析

13.2.3. 地域別存在感分析

13.3. 企業プロファイル(詳細 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***