産業用油圧機器の世界市場:製品タイプ別(油圧ポンプ、バルブ、モーター、シリンダー)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Industrial Hydraulic Equipment Market by Product Type (Hydraulic Pump, Hydraulic Valve, Hydraulic Motors, Hydraulic Cylinders), Application (Material Handling, Construction, Agriculture, Industrial Manufacturing, Mining, Oil and Gas), Distribution Channel (Direct Sales, Distributors and Resellers), and Regional Analysis from 2024 to 2031

産業用油圧機器市場の規模とシェア分析

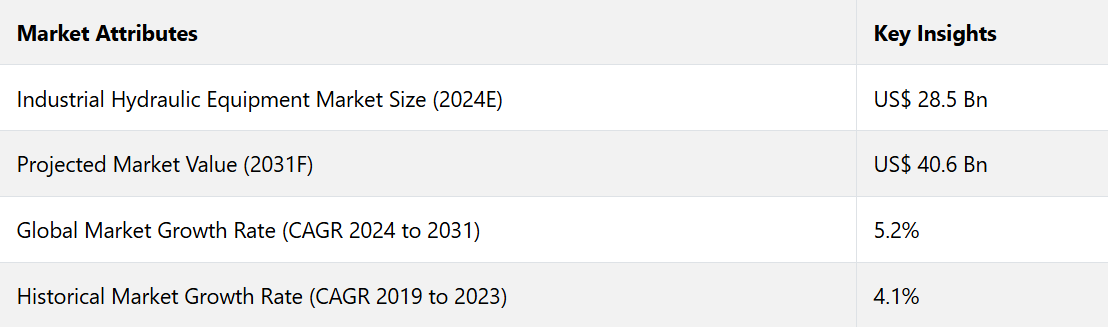

世界の産業用油圧機器市場は、2024年から2031年の間に年平均成長率(CAGR)5.2%で成長すると予測されています。この市場は、2024年の285億米ドルから、2031年には406億米ドルに増加すると予測されています。マテリアルハンドリング、建設、産業用製造などの用途における油圧ポンプ、シリンダー、バルブの需要の増加が成長を後押しすると予測されています。

耐久性と効率性で知られる油圧ポンプとシリンダーは、特に高負荷用途で求められています。 これらは、需要の高い環境で不可欠な強力なパワーソリューションを提供します。 油圧バルブも重要な役割を果たし、システムの精度と効率を高め、強力な機械に依存する産業全体の生産性を支えています。

国際貿易管理局(ITA)のデータによると、特に建設および製造分野における油圧部品の世界的な需要は大幅に増加すると予測されています。これは新興国における急速なインフラ開発活動によるものです。これらの部品に対する需要は流通チャネルにも反映されています。大手産業用企業への直接販売や専門ディストリビューターとの提携により、より幅広い市場へのリーチとアクセスが可能になります。

市場の主なハイライト

- 世界的にインフラプロジェクトへの政府投資が増加していることから、建設機械や重機に使用される油圧機器の需要が促進される見通しです。

- さまざまな産業で自動化への注目が高まっていることから、業務効率と生産性を向上させる独自の油圧システムが必要とされています。

- スマート油圧やIoT統合などの油圧技術の革新により、メーカーは効率的で使いやすいソリューションを開発する機会が生まれています。

- 特にアジア太平洋地域やアフリカなどの新興地域における急速な産業化は、これらの地域の油圧機器サプライヤーにとって大きな成長の可能性を生み出しています。

- 製品の種類別に見ると、油圧ポンプのカテゴリーは、建設機械や農業機械への高い需要により、2031年までの年間平均成長率(CAGR)は4.8%になると予測されています。

- 用途別では、倉庫での自動化の採用が増加する中、マテリアルハンドリング部門は2031年までの年平均成長率(CAGR)が5.4%になると予測されています。

- 米国は、製造業および自動車産業が油圧機器への投資を継続していることから、2031年までのCAGRが4.7%で首位を維持すると推定されています。

- インドは、インフラ開発イニシアティブと急速な工業化が進む中、2031年までの年間平均成長率(CAGR)5.7%を達成すると予測されています。

企業が拡大計画に注力する中、米国の油圧機器市場がリード

米国は、北米において2031年までの年平均成長率(CAGR)4.7%を記録すると予測されています。また、米国は北米の産業用油圧リフトテーブル業界において、大きなシェアを占めています。

成長の原動力となるのは、同国の高度な製造能力と堅固な産業基盤です。また、建設や産業製造などのさまざまな分野におけるインフラ開発や機械の近代化に対する同国の取り組みも、需要を後押ししています。

米国は、特にマテリアルハンドリングや建設機械など、油圧技術が効率性とパワーに不可欠な多様な用途から、さらに利益を得ています。この需要は、米国と比較して産業基盤が小さく、インフラ投資の水準も低いカナダやメキシコを上回っています。また、米国には、高い利益を追求する多数の老舗製造企業が存在しています。例えば、

- パーカー・ハネフィン・コーポレーションは最近、生産能力を高めるために製造施設の戦略的拡張を発表しました。この動きは、オートメーションやインダストリー4.0のイニシアティブによって推進される油圧部品の需要の高まりに対応することを目的としています。この戦略は、パーカーが産業用油圧機器業界の主要企業としての地位を固めることを目的としています。

インドでは、インフラプロジェクトから油圧式産業用リフトへの高い需要が見込まれています。

インドは、南アジアおよび太平洋地域において、2031年までの年間平均成長率(CAGR)が約5.7%と、著しい成長が見込まれています。この成長は、急速な工業化と製造業の拡大によって促進される見通しです。政府による高速道路や都市交通システムなどのインフラ開発への重点的な取り組みにより、さまざまな用途における油圧システムの需要がさらに加速しています。

現在、インドでは建設機械、農業、マテリアルハンドリング機器など幅広い用途で油圧システムが活用されています。 スリランカやバングラデシュといった近隣諸国と比較すると、インドはより大きな産業基盤と自動化へのより積極的な投資という利点があります。 これらの要因により、インドは油圧金属プレスの生産と利用の中心地となっています。

同国の市場における主要な競合企業は、Hydraulic Systems (India) Ltd.です。同社は最近、高効率用途向けに設計された新しい油圧シリンダーを製品ラインナップに追加しました。この開発は、建設や農業などの産業における革新的な油圧ソリューションに対する需要の高まりに対応するものです。この戦略により、同社は地域市場における重要なプレーヤーとしての地位を確立できるでしょう。

油圧ポンプは、その高い効率性と汎用性により市場をリード

製品タイプ別では、油圧ポンプセグメントが今後数年間、年平均成長率(CAGR)4.8%で市場を牽引すると予測されています。 油圧ポンプは、機械エネルギーを油圧エネルギーに変換する重要な役割を果たしており、これが高い市場シェア獲得に大きく貢献しています。 高い汎用性と効率性により、さまざまな用途で不可欠なコンポーネントとなっています。

油圧ポンプは、建設、製造、農業など、さまざまな分野で使用されており、油圧ポンプは、掘削機、フォークリフト、トラクターなどの機械の動力源として使用されています。 これらの産業における自動化と効率化への需要の高まりにより、油圧ポンプの採用はさらに加速し、バルブやモーターなどの他の製品タイプを上回る勢いとなっています。 また、各企業は、油圧ポンプのシェア拡大を目指し、これらのポンプを必要とする産業をターゲットとしています。 例えば、

- Bosch Rexrothは最近、性能を維持しながらエネルギー消費を削減するよう設計された高効率油圧ポンプの新製品ラインを発表しました。 この革新は、持続可能性とエネルギー効率の向上というトレンドに沿ったものであり、Bosch Rexrothの油圧ポンプ分野におけるリーダーシップを強化するものです。

物流・倉庫企業は最先端のマテリアルハンドリング機器を求める

用途別マテリアルハンドリングセグメントは、2024年から2031年の間に年平均成長率(CAGR)5.4%を達成すると推定されています。これは、業務効率と生産性の向上に不可欠な役割を果たすことが主な要因であると考えられます。物品の移動、持ち上げ、保管に効果的で信頼性の高いシステムが必要であることが、この用途における油圧ソリューションの需要を牽引しています。

物流、倉庫、建設などの産業では、マテリアルハンドリング用途が主流となっており、油圧機器はフォークリフト、コンベア、自動倉庫システムなどに使用されています。こうした用途の広がりは、電子商取引の成長と合理化されたサプライチェーンへのニーズの高まりによって加速しています。そのため、この分野は建設や農業などの他の用途を市場シェアで上回る勢いです。各企業は、革新的なマテリアルハンドリング用油圧トロリーの開発に多額の投資を継続的に行っています。例えば、

- トヨタ産業は最近、エネルギー効率を改善し、運用コストを削減するために、フォークリフト用のユニークな油圧システムを導入しました。この開発は、トヨタの革新への取り組みを示すものであり、マテリアルハンドリング部門の競争環境においてトヨタを優位に立たせるものです。

市場導入とトレンド分析

産業用油圧機器市場は、新興国におけるオートメーションの採用と急速なインフラ開発を原動力に、大幅な成長が見込まれています。将来の可能性は、効率性と信頼性を高めるためにIoTとスマートテクノロジーを統合した独自の油圧システムにあります。建設、製造、物流などの産業が進化するにつれ、持続可能でエネルギー効率の高いソリューションへの需要が大幅な成長の可能性を生み出すでしょう。

現在、世界市場ではデジタル化とエネルギー効率化への傾向が高まっています。 油圧式垂直プレス機のメーカーは、スマートでコンパクトかつ高性能なシステムの開発にますます重点を置いています。 これらのシステムは主に、自動化および遠隔操作への高まりつつある重点に対応しています。 このシフトは、環境持続可能性の推進によっても支えられており、エネルギー消費と排出量を削減する環境にやさしい油圧システムの採用を促しています。

持続可能で自動化されたシステムへの傾向は、特に、正確な制御と信頼性が不可欠なマテリアルハンドリング、建設、重機などの用途において大きな影響力を持っています。これらの分野のエンドユーザーは、生産性を向上させる油圧ソリューションを優先しています。これらはまた、持続可能性の目標とも一致しており、革新的な高効率機器への需要を後押ししています。

過去の成長と今後の見通し

世界の産業用油圧機器業界は、2019年から2023年の期間において、年平均成長率(CAGR)4.1%の安定した成長を遂げました。過去10年間、主に製造業における自動化の進展と世界的なインフラの拡大を原動力として、一貫した成長を見せています。産業が効率性とパワーを求める中、油圧システムは建設、農業、マテリアルハンドリングの用途に不可欠なものとなりました。

エネルギー効率の高いソリューションとデジタルイノベーションの推進により、油圧機器は進化を続けています。 さまざまな分野におけるマテリアルハンドリング用の高性能油圧リフトに対する需要の高まりに応えるべく、油圧機器は進化を続けています。 また、主要企業は、多くの消費者層を取り込むために、新たな機器を発売しました。 例えば、

- 2023年には、Bosch Rexrothが、運用エネルギー消費の削減により世界的な持続可能性の目標に沿った省エネ油圧ポンプシリーズを発売しました。

産業用油圧機器の売上は、2024年から2031年の予測期間中に年平均成長率(CAGR)5.2%を記録すると推定されています。これは、先進国および発展途上国における建設活動の増加が主な要因であると考えられます。

市場成長の推進要因

産業用オートメーションの急速な普及が需要を促進

製造業全体でオートメーションへの注目が高まっていることが、産業用油圧機器市場の成長を牽引しています。自動車、航空宇宙、エレクトロニクスなどの産業では、自動化された機械への依存度が高まっています。油圧システムは、高出力プロセスに不可欠な精度とパワーを提供します。この傾向により、自動化された生産ラインにおける油圧ポンプ、シリンダー、バルブの需要が増加しています。

油圧システムは耐久性と効率性も備えているため、安定した性能が求められる自動化作業に最適です。 自動化へのシフトは、革新的な油圧ソリューションへの投資も促しています。 これらのソリューションは、最新のデジタル管理製造環境に容易に統合することができます。 例えば、

- 2022年11月、イートンは自動製造用のスマートパワー油圧システムを発表しました。 このシステムには、操作効率とモニタリングの向上を目的としたセンサーとIoT接続機能が搭載されています。

世界的な建設活動の増加が需要を促進

新興国における急速な都市化とインフラ開発は、油圧式マテリアルハンドリング機器業界にとって大きな成長の促進要因となっています。掘削、マテリアルハンドリング、建築設備などの建設用途では、高出力性能と信頼性により、油圧システムが広く使用されています。世界的に、特にアジア太平洋地域と中東における建設プロジェクトの増加が需要を促進し続けています。

建設現場では、起伏の多い環境での重量物の持ち上げや操作を必要とする作業に油圧機器が不可欠であり、その採用が加速しています。油圧ソリューションは建設効率もサポートし、プロジェクトのスケジュールをさらに改善し、持続可能な建設手法を実現します。主要企業は、さまざまな産業のニーズに応える新製品を投入しようと努力しています。例えば、

- 2023年5月、キャタピラーは次世代油圧ショベルを発表しました。これは、持続可能な建設ソリューションに対する需要の高まりに応えるべく、燃費効率と低排出ガスを重視して設計された製品です。

市場の抑制要因

複雑な技術統合と熟練労働者不足が需要を妨げる可能性

油圧式プレス機業界は、独自の技術統合と熟練労働者不足という課題に直面しています。産業用IoT(IoT)や自動化の採用がますます進む中、油圧機器もこれらの技術革新に対応して進化する必要があります。しかし、新しい技術を統合する複雑性により、最新の油圧システムの採用が妨げられる可能性があります。

さらに、油圧システムの設計、メンテナンス、操作の訓練を受けた熟練労働者の不足が深刻化しています。この専門知識のギャップは、油圧ソリューションの効率的な展開と利用を妨げ、市場の成長と革新に影響を与えるでしょう。

主な市場機会

持続可能な油圧ソリューションを提供するドイツ企業がターゲット

ドイツは、持続可能性への取り組みと環境規制により、産業用油圧プレス市場に大きな機会をもたらしています。欧州最大の製造拠点のひとつであるドイツは、グリーンテクノロジーとエネルギー効率の高いシステムに多額の投資を行っています。

この傾向は、エネルギー消費を最小限に抑え、排出量を削減する油圧ソリューションの開発をさらに促すものであり、欧州連合(EU)の厳しい環境目標に沿ったものです。油圧システムの持続可能なイノベーションに重点的に取り組む企業は、この進化する業界において競争優位性を獲得できる可能性が高いでしょう。

生分解性の油圧作動油とエネルギー効率の高い油圧設計の統合は、メーカーにとって重要な課題となっています。これにより、メーカーは規制要件を満たしながら市場での存在感を高めることができます。このような環境に配慮したソリューションを開発する企業は、持続可能な機器に対する高まる需要を取り込むことができるでしょう。

オートメーションとIoT統合の機会は米国に

米国では、産業用油圧機器市場、特にオートメーションとIoT統合において、大きな成長機会が存在しています。 産業分野では業務効率とデジタル変革に重点が置かれており、スマートテクノロジーを搭載した油圧システムへの需要が高まっています。 この傾向は、特に製造、自動車、航空宇宙などの分野で顕著です。 これらの分野では、生産性と性能を大幅に向上させる高度な油圧ソリューションが求められています。

油圧機器メーカーもまた、IoT技術を活用してリアルタイムのモニタリングや予測メンテナンスソリューションを提供しています。こうした進歩により、業務の最適化、ダウンタイムの削減、機器の耐用年数の延長が可能となり、効率性と収益性が向上します。

産業用油圧機器市場の競争状況

産業用ハンドリング機器業界の競争環境は、ボッシュ・レックスロス、イートン、パーカー・ハネフィン、キャタピラーなどの主要企業によって特徴づけられています。これらの企業は、幅広い製品ポートフォリオ、技術的専門知識、強固な流通ネットワークを活用することで、世界市場を支配しています。変化する市場の需要に適応する革新能力により、これらの企業は有利な立場に立ち、さまざまな地域や用途において大きなシェアを維持しています。

市場シェアを獲得し、新たな機会を最大限に活用するために、これらの企業は独自の油圧技術の研究開発への投資を増加させています。さらに、製品ラインナップの強化と新規分野への参入を目指し、戦略的提携や協力関係を構築しています。

持続可能性と自動化に重点的に取り組むことで、これらの企業の戦略的動きはさらに加速しています。これらの動きは、エネルギー効率に優れ、デジタル統合されたソリューションを求める世界的なトレンドや顧客の嗜好と一致することが多いです。

産業用油圧機器市場における最近の業界動向

- 2023年4月、米国に拠点を置くParker Hannifinは、さまざまな産業用アプリケーションにおけるエネルギー効率の向上と運用コストの削減を目的とした電気アクチュエータの新製品ラインを発表した。これらの電気アクチュエータは、従来の油圧システムと比較して、より精密な制御と性能の実現を目指している。

- 2023年6月、ドイツに本社を置くボッシュ・レックスロスは、北米における油圧部品の需要の高まりに対応するため、米国サウスカロライナ州の生産施設の拡張を発表した。この拡張には、新たな製造技術と能力の追加が含まれる。

- 2023年8月、アイルランドに本社を置くイートン・コーポレーションは、タシル・コーポレーションの油圧部門の買収を完了した。これにより、同社のポートフォリオが強化され、農業や建設など、さまざまな産業用油圧システムの能力が向上した。

- 2023年9月、米国に拠点を置くCaterpillar Inc.は、独自の油圧技術と燃費向上を特徴とする油圧ショベルの新シリーズを発表しました。この発表は、建設における持続可能性と業務効率への同社の取り組みに沿ったものです。

産業用油圧機器市場のセグメンテーション

製品タイプ別

- 油圧ポンプ

- 油圧バルブ

- 油圧モーター

- 油圧シリンダー

- その他

用途別

- マテリアルハンドリング

- 建設

- 農業

- 産業用製造

- 鉱業

- 石油・ガス

流通チャネル別

- 直接販売

- 代理店および再販業者

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバル産業用油圧機器の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. その他のマクロ経済要因

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

2.6. 規制環境

2.7. バリューチェーン分析

2.7.1. 原材料サプライヤーの一覧

2.7.2. 製品メーカーの一覧

2.7.3. 製品流通業者の一覧

2.7.4. エンドユーザーの一覧

2.8. PESTLE分析

2.9. ポーターのファイブフォース分析

3. 価格動向分析、2019年~2031年

3.1. 主なハイライト

3.2. 製品価格に影響を与える主な要因

3.3. 製品タイプ別価格分析

3.4. 地域別価格と過去の推移および将来の成長動向

4. 世界の産業用油圧機器の見通し:過去(2019~2023年)と予測(2024~2031年

4.1. 主なハイライト

4.1.1. 市場規模(台数)予測

4.1.2. 市場規模(10億米ドル)および前年比成長率

4.1.3. 絶対的ドル機会

4.2. 市場規模(10億米ドル)分析および予測

4.2.1. 市場規模(10億米ドル)分析(2019年~2023年)

4.2.2. 現在の市場規模(US$ Bn)の分析と予測、2024年~2031年

4.3. 世界の産業用油圧機器の見通し:製品タイプ

4.3.1. はじめに / 主な調査結果

4.3.2. 製品タイプ別、2019年~2023年の市場規模(US$ Bn)と数量(単位)の分析

4.3.3. 製品タイプ別、現在の市場規模(US$ Bn)および数量(単位)分析と予測、2024年~2031年

4.3.3.1. 油圧ポンプ

4.3.3.2. 油圧バルブ

4.3.3.3. 油圧モーター

4.3.3.4. 油圧シリンダー

4.3.3.5. その他

4.4. 市場の魅力分析:製品タイプ

4.5. 世界の産業用油圧機器の見通し:用途

4.5.1. はじめに/主な調査結果

4.5.2. 用途別市場規模推移(単位:10億米ドル)、2019年~2023年

4.5.3. 用途別、現在の市場規模(US$ Bn)分析および予測、2024年~2031年

4.5.3.1. 材料処理

4.5.3.2. 建設

4.5.3.3. 農業

4.5.3.4. 工業製造

4.5.3.5. 採掘

4.5.3.6. 石油・ガス

4.6. 市場の魅力分析:用途

4.7. 世界の産業用油圧機器の見通し:流通チャネル

4.7.1. はじめに/主な調査結果

4.7.2. 流通チャネル別、2019年~2023年の市場規模(単位:10億米ドル)の推移

4.7.3. 流通チャネル別、2024年から2031年の市場規模(単位:10億米ドル)の分析と予測

4.7.3.1. 直接販売

4.7.3.2. ディストリビューターおよび再販業者

4.8. 市場魅力度分析:流通チャネル

5. 世界の産業用油圧機器の見通し:地域

5.1. 主なハイライト

5.2. 地域別、2019年から2023年の市場規模(10億米ドル)および数量(単位)の推移

5.3. 地域別、2024年から2031年の市場規模(10億米ドル)および数量(単位)の推移と予測

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよび太平洋

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場魅力度分析:地域

6. 北米産業用油圧機器の見通し:歴史(2019~2023年)および予測(2024~2031年)

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2019年から2023年の市場規模(10億米ドル)および数量(単位)分析

6.3.1. 国別

6.3.2. 製品タイプ別

6.3.3. 用途別

6.3.4. 流通チャネル別

6.4. 国別現在の市場規模(10億米ドル)、分析および予測、2024年~2031年

6.4.1. 米国

6.4.2. カナダ

6.5. 製品タイプ別現在の市場規模(10億米ドル)および数量(単位)分析および予測、2024年~2031年

6.5.1. 油圧ポンプ

6.5.2. 油圧バルブ

6.5.3. 油圧モーター

6.5.4. 油圧シリンダー

6.5.5. その他

6.6. 用途別市場規模(US$ Bn)の現状分析と予測、2024年~2031年

6.6.1. 材料処理

6.6.2. 建設

6.6.3. 農業

6.6.4. 工業製造

6.6.5. 採掘

6.6.6. 石油・ガス

6.7. 流通チャネル別、2024年から2031年の市場規模(単位:十億米ドル)の分析と予測

6.7.1. 直接販売

6.7.2. ディストリビューターおよび再販業者

6.8. 市場の魅力分析

7. 欧州産業用油圧機器の見通し:歴史(2019~2023年)および予測(2024~2031年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年から2023年の市場規模(10億米ドル)および数量(単位)の推移

7.3.1. 国別

7.3.2. 製品タイプ別

7.3.3. 用途別

7.3.4. 流通チャネル別

7.4. 国別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

7.4.1. ドイツ

7.4.2. フランス

7.4.3. 英国

7.4.4. イタリア

7.4.5. スペイン

7.4.6. ロシア

7.4.7. トルコ

7.4.8. その他の欧州

7.5. 製品タイプ別:市場規模(US$ Bn)および数量(単位)分析と予測、2024年~2031年

7.5.1. 油圧ポンプ

7.5.2. 油圧バルブ

7.5.3. 油圧モーター

7.5.4. 油圧シリンダー

7.5.5. その他

7.6. 用途別市場規模(US$ Bn)分析と予測、2024年~2031年

7.6.1. 材料処理

7.6.2. 建設

7.6.3. 農業

7.6.4. 工業製造

7.6.5. 鉱業

7.6.6. 石油・ガス

7.7. 流通チャネル別、2024年から2031年の市場規模(単位:10億米ドル)の分析と予測

7.7.1. 直接販売

7.7.2. ディストリビューターおよび再販業者

7.8. 市場魅力度分析

8. 東アジア産業用油圧機器の見通し:2019年~2023年の実績および2024年~2031年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年~2023年の市場規模(10億米ドル)および数量(単位)の分析

8.3.1. 国別

8.3.2. 製品タイプ別

8.3.3. 用途別

8.3.4. 流通チャネル別

8.4. 現在の市場規模(US$ Bn)分析および予測、国別、2024年~2031年

8.4.1. 中国

8.4.2. 日本

8.4.3. 韓国

8.5. 製品タイプ別、2024年から2031年の市場規模(US$ Bn)と数量(単位)の分析と予測

8.5.1. 油圧ポンプ

8.5.2. 油圧バルブ

8.5.3. 油圧モーター

8.5.4. 油圧シリンダー

8.5.5. その他

8.6. 用途別市場規模(US$ Bn)分析および予測、2024年~2031年

8.6.1. 材料処理

8.6.2. 建設

8.6.3. 農業

8.6.4. 工業製造

8.6.5. 採掘

8.6.6. 石油・ガス

8.7. 流通チャネル別、2024年から2031年の市場規模(10億米ドル)の分析と予測

8.7.1. 直接販売

8.7.2. ディストリビューターおよび再販業者

8.8. 市場魅力度分析

9. 南アジアおよび太平洋地域における産業用油圧機器の見通し:2019年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2023年の市場規模(10億米ドル)および数量(単位)の分析

9.3.1. 国別

9.3.2. 製品タイプ別

9.3.3. 用途別

9.3.4. 流通チャネル別

9.4. 現在の市場規模(US$ Bn)分析と予測、国別、2024年~2031年

9.4.1. インド

9.4.2. 東南アジア

9.4.3. オーストラリアおよびニュージーランド

9.4.4. 南アジアおよび太平洋地域その他

9.5. 製品タイプ別:市場規模(US$ Bn)および数量(単位)の分析と予測、2024年~2031年

9.5.1. 油圧ポンプ

9.5.2. 油圧バルブ

9.5.3. 油圧モーター

9.5.4. 油圧シリンダー

9.5.5. その他

9.6. 用途別市場規模(US$ Bn)予測、2024年~2031年

9.6.1. 材料処理

9.6.2. 建設

9.6.3. 農業

9.6.4. 工業製造

9.6.5. 採掘

9.6.6. 石油・ガス

9.7. 流通チャネル別 市場規模(単位:10億米ドル)の現状分析と予測、2024年~2031年

9.7.1. 直接販売

9.7.2. ディストリビューターおよび再販業者

9.8. 市場魅力度分析

10. ラテンアメリカ産業用油圧機器の見通し:2019年~2023年の実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2023年の市場規模(10億米ドル)および数量(単位)の分析

10.3.1. 国別

10.3.2. 製品タイプ別

10.3.3. 用途別

10.3.4. 流通チャネル別

10.4. 国別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. その他の中南米

10.5. 製品タイプ別、2024年から2031年の市場規模(10億米ドル)と数量(単位)の分析と予測

10.5.1. 油圧ポンプ

10.5.2. 油圧バルブ

10.5.3. 油圧モーター

10.5.4. 油圧シリンダー

10.5.5. その他

10.6. 用途別市場規模(単位:10億米ドル)分析と予測、2024年~2031年

10.6.1. 材料処理

10.6.2. 建設

10.6.3. 農業

10.6.4. 工業製造

10.6.5. 鉱業

10.6.6. 石油・ガス

10.7. 流通チャネル別、2024年から2031年の市場規模(単位:十億米ドル)の分析と予測

10.7.1. 直接販売

10.7.2. ディストリビューターおよび再販業者

10.8. 市場魅力度分析

11. 中東およびアフリカの産業用油圧機器の見通し:2019年~2023年の実績および2024年~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019年~2023年の市場規模(10億米ドル)および数量(単位)の分析

11.3.1. 国別

11.3.2. 製品タイプ別

11.3.3. 用途別

11.3.4. 流通チャネル別

11.4. 国別現在の市場規模(US$ Bn)分析と予測、2024年~2031年

11.4.1. GCC諸国

11.4.2. エジプト

11.4.3. 南アフリカ

11.4.4. 北アフリカ

11.4.5. 中東およびアフリカのその他

11.5. 製品タイプ別:市場規模(10億米ドル)および数量(単位)の分析と予測、2024年~2031年

11.5.1. 油圧ポンプ

11.5.2. 油圧バルブ

11.5.3. 油圧モーター

11.5.4. 油圧シリンダー

11.5.5. その他

11.6. 用途別市場規模(US$ Bn)分析および予測、2024年~2031年

11.6.1. 材料処理

11.6.2. 建設

11.6.3. 農業

11.6.4. 工業製造

11.6.5. 採掘

11.6.6. 石油・ガス

11.7. 流通チャネル別、2024年から2031年の市場規模(単位:十億米ドル)の分析と予測

11.7.1. 直接販売

11.7.2. ディストリビューターおよび再販業者

11.8. 市場魅力度分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 製品タイプ別競争の激しさのマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***