民間航空機用着陸装置の世界市場:ギアタイプ別(主着陸装置、前脚)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Commercial Aircraft Landing Gear Market by Gear Type (Main Landing Gear, Nose Landing Gear), Aircraft Type (Narrow-Body Aircraft, Wide-Body Aircraft, Regional & Business Jets), End User (OEM, Aftermarket), and Regional Analysis from 2024 to 2031

民間航空機用着陸装置市場の規模とシェア分析

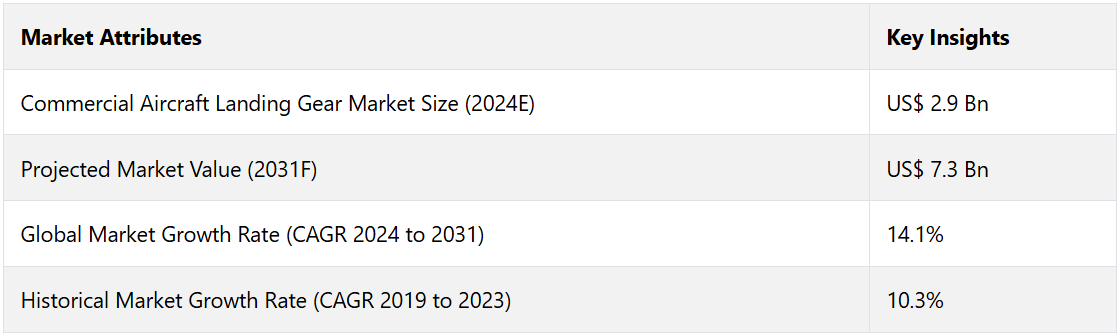

世界の民間航空機用着陸装置市場は、2024年から2031年の予測期間に14.1%という著しいCAGR(年平均成長率)を記録すると予測されています。2024年に記録された29億米ドルから、2031年には73億米ドルへと大幅に増加すると予測されています。

民間航空機用着陸装置市場は、世界的な航空業界の急速な拡大に牽引されており、主要地域における航空需要の高まりが新型航空機の必要性を後押ししています。 民間航空会社や貨物運送業者などの主要な最終用途部門は、この需要の高まりに対応するために、航空機保有数の拡大と近代化に継続的に投資しており、着陸装置市場は着実な成長が見込まれています。

航空会社が燃料効率が良く耐久性のある部品を求めているため、着陸装置メーカーは、運用効率、安全性、持続可能性を高める先進材料や軽量設計に重点的に取り組んでいます。

国際航空運送協会(IATA)によると、新興市場の経済成長と交通網の拡大により、世界の年間旅客数は2024年までに40億人を超えると予想されています。この傾向は、米国連邦航空局(FAA)のデータとも一致しており、米国および国際市場における航空機需要の持続的な増加が予測されています。このことは、将来の航空需要を満たす上で、高品質で信頼性の高いランディングギアが重要な役割を果たすことをさらに強調しています。

市場の主なハイライト

- 世界的な航空交通量の増加と航空会社の保有機材拡大は、民間航空機用ランディングギア市場の需要を牽引する主な要因です。

- 軽量素材と燃料効率技術の進歩は、ランディングギアシステムのアップグレードを促進しています。

- アジア太平洋地域の航空部門の拡大は、ランディングギアメーカーにとって大きな成長機会をもたらします。

- 持続可能な航空への注目が高まっていることから、環境にやさしいランディングギアの素材や設計におけるイノベーションの機会が生まれています。

- ギアの種類別に見ると、メインランディングギアのカテゴリーは、先進的なランディングギアシステムへの需要の高まりを背景に、2031年までの年平均成長率(CAGR)は14.0%と予測されています。これは、厳しい安全基準と性能基準を満たすために、大型航空機を支え、耐久性を高めるものです。

- 航空機の種類別では、2031年までのナローボディ機セグメントのCAGRは13.8%と予測されています。この成長は、短距離便の旅客需要の増加と、特に燃費効率と最適化された運用コストを目的とした大手OEMによるナローボディ機モデルの生産増加によるものです。

- 北米では、米国が2031年までの年平均成長率(CAGR)13.5%で市場を独占すると予測されています。これは、同国が商業用航空機の規模を拡大し続けているためです。これは、国内および国際的な旅行需要を満たすために、航空会社の近代化への取り組みと、新しい燃料効率の高い航空機モデルの増加によって支えられています。

- 南アジアおよびオセアニアのインドでは、航空旅行の急速な拡大、地域的接続性を強化する政府の取り組み、国内航空宇宙製造能力への投資を背景に、2031年までに年平均成長率14.7%の成長が見込まれています。これらの要因すべてが、現地での着陸装置生産の増加につながると予想されます。

米国がイノベーションと産業用リーダーシップで北米の民間航空機用着陸装置市場の成長を牽引

北米では、米国が2031年までの期間に13.5%という大幅なCAGRを記録すると予測されています。 米国は、堅固な航空産業と大手航空機メーカーおよびサプライヤーの存在により、北米の民間航空機用ランディングギア市場で卓越したシェアを占めています。 ボーイング社などの企業の本拠地である米国は、新機体とメンテナンス・サービス双方の継続的な需要から恩恵を受け、市場での優位性を強化しています。

米国は、研究開発、先進的な製造施設、OEMおよびアフターサービスプロバイダーの確立されたネットワークへの大規模な投資により、この地域をリードしています。他の北米諸国と比較すると、米国はより広範な航空機を保有しており、民間機および貨物機をカバーしているため、着陸装置システムおよび部品に対する持続的な需要を支えています。

米国市場における有力な競合企業としては、最近、燃費効率の向上と排出量の削減を目的とした先進的な軽量ランディングギアシステムを発表したコリンズ・エアロスペース社が挙げられます。この開発は、航空業界における世界的なトレンドに沿った、米国産業の革新と持続可能性への取り組みを強調するものです。

拡大するインドの航空産業とMROへの投資が南アジアの成長を牽引 民間航空機用ランディングギア市場

南アジアおよびオセアニア地域では、インドが民間航空機用ランディングギア市場の成長を牽引すると見込まれており、2031年までの年間平均成長率(CAGR)は約14.7%と推定されています。この高い成長率は、インドの航空業界の拡大と航空旅行需要の増加に起因しており、同国をこの地域の民間航空機用ランディングギア市場における主要プレーヤーとして位置づけています。

同国の力強い経済成長と、国内航空機製造の促進を目的とした政府のイニシアティブが市場開発を加速させ、インドをこの地域の主要プレーヤーへと押し上げました。インドは、同国の商業航空部門を支える上で重要な、大規模な航空機保有数の拡大とMRO(メンテナンス、修理、オーバーホール)能力への投資の増加により、他国をリードしています。

インドでは、他の地域の国々とは異なり、低コスト航空会社の基盤が拡大しており、それらの航空会社は機体のアップグレードとメンテナンスを継続的に実施しているため、着陸装置システムとサービスに対する需要が高まっています。インド市場における注目すべき競合企業は、Safran Landing Systemsです。同社は最近、Hindustan Aeronautics Limited(HAL)との合弁事業を発表し、新たなMRO施設の設立を発表しました。この施設は、国内および国際航空会社のメンテナンスニーズをサポートすることを目的としており、インド市場におけるSafranの存在感を高めることを目指しています。

先進的な主脚システムが民間航空の効率性と革新を推進

民間航空機用着陸装置市場における主脚セグメントは、今後数年間で約14.0%のCAGR(年平均成長率)が見込まれ、主導的な役割を果たすことが予想されます。このタイプの着陸装置は、着陸、離陸、地上滑走中の航空機の重量を支えるという重要な機能があるため、世界的に大きな市場シェアを占めています。この部品は、大きな負荷に耐える必要があるため、安定性と耐久性を確保することが重要であり、航空会社とメーカーにとって最優先の分野となっています。

世界的に見ると、メインランディングギアシステムは、ナローボディ機およびワイドボディ機の両方に採用されていることから、この分野をリードしています。これらのギアは、耐荷重能力の向上と軽量化を目的としたアップグレードが頻繁に行われており、航空会社の燃料効率と性能の向上という目標に沿ったものとなっています。

Safran Landing Systemsは、主脚部門の有力な競合企業であり、最近では燃料消費量の削減を目的とした先進的な軽量主脚ソリューションを導入しました。この開発は、より効率的で持続可能な航空部品に対する市場のニーズに応えるためのイノベーションに対するSafranの取り組みを強調するものです。

費用対効果の高い地域間移動に対する需要の高まりを背景に、ナローボディ機セグメントは力強い成長が見込まれる

航空機タイプ別に見ると、ナローボディ機セグメントは2024年から2031年の期間に年平均成長率13.8%を確保すると予測されています。世界的に見ると、短・中距離便の需要の高まりが牽引役となり、ナローボディ機は民間航空機用ランディングギア市場で大きなシェアを占めています。 地域路線における旅客輸送の費用対効果と効率性の高さから、世界中の航空会社から高い支持を得ています。

世界的に見ると、ナローボディ機は、運航効率を優先する大手航空会社や格安航空会社(LCC)に広く使用されていることから、市場をリードしています。特にアジア太平洋地域のような高成長地域では、旅客数の増加が航空会社の拡大と信頼性が高く耐久性のあるランディングギアシステムのニーズを後押ししており、ナローボディ機の需要が特に高まっています。

この分野における注目すべき競合企業は、最近、ナローボディ機専用に改良したランディングギアシステムを発売したコリンズ・エアロスペースです。この新しいシステムは、耐久性の向上とメンテナンスコストの削減に重点を置いており、航空会社が求めるより費用対効果が高く耐久性のあるコンポーネントのニーズに応えるものです。

市場導入とトレンド分析

民間航空機の着陸装置市場は、世界的な航空需要の高まりに対応するための新型航空機や航空機保有数の増加に伴い、堅調な成長が見込まれています。

特にアジア太平洋地域や中東の新興市場では、航空会社が保有機の近代化を優先し、MRO(メンテナンス、修理、オーバーホール)施設を拡大しているため、大きなビジネスチャンスが生まれています。軽量素材や先進技術が注目を集めており、着陸装置システムにおけるイノベーションの道筋ができつつあります。

現在、世界市場で顕著な傾向として、軽量かつ耐久性に優れたランディングギアへの移行が進んでおり、これにより燃料効率が向上し、全体的な運用コストが削減されます。主要企業は、性能や安全性を損なうことなく持続可能なソリューションを求める航空会社のニーズに応えるチタンや複合合金などの新素材への投資を行っています。この軽量ランディングギアへの傾向は、民間航空会社や貨物運送業者を含む主要なエンドユーザーのニーズと密接に一致しています。

燃料費の高騰に伴い、効率的な着陸装置システムは、航空会社の業績向上、燃料消費量の削減、およびメンテナンスコストの削減に重要な役割を果たします。これらは、競争の激しい民間航空業界において不可欠な要素です。

過去の成長と今後の見通し

世界の民間航空機用着陸装置産業は、2019年から2023年の期間において、年平均成長率(CAGR)10.3%の安定した成長を遂げました。この成長は主に、航空機保有数の着実な増加と世界的な航空旅行の増加に支えられ、市場の持続的な発展に貢献しました。素材と設計の大幅な進歩により、着陸装置の性能が向上し、現代の航空業界の厳しい要求に応える強靭性と効率性を備えるようになりました。

燃料効率、耐久性、メンテナンスサイクルの短縮に対する継続的な需要は、業界全体のイノベーションに重点的に取り組むことで、市場をさらに活性化させ続けています。この最適化されたランディングギアに対するニーズは、航空会社のコスト効率の目標や環境への配慮と密接に関連しています。

- 2023年、コリンズ・エアロスペースは、航空会社の燃料効率向上の取り組みを直接的に支援し、軽量化を実現する先進的なランディングギアソリューションを発表しました。

民間航空機用ランディングギアの売上は、2024年から2031年の予測期間において、年平均成長率14.1%で推移すると推定されています。

市場成長の推進要因

燃料効率の高い航空機に対する需要の高まり

航空会社が燃料効率を重視する傾向が強まる中、軽量かつ耐久性の高いランディングギアに対する需要が世界的に急増しています。航空機の重量を軽減し、燃料消費に直接的な影響を与えるため、チタンや複合材料などの先進材料がランディングギアに広く使用されるようになりました。この効率性重視の傾向は、規制圧力や持続可能性の目標によっても推進されています。この需要に応えるため、メーカーは技術革新を進め、経済性と環境保護の両方の目標に適合する、より軽量で費用対効果の高いソリューションの機会を生み出しています。

- 2023年4月、サフラン・ランディング・システムズは、従来のモデルと比較して最大15%の軽量化を実現し、航空会社の燃費向上を支援することを目的とした、チタンをベースとする新しい着陸装置システムを発表しました。

成長するMRO部門と航空機保有数の拡大

特にアジア太平洋地域などの新興市場における航空機保有数の拡大により、堅牢なメンテナンス、修理、オーバーホール(MRO)サービスのニーズが高まっています。航空機交通量の増加に伴い、着陸装置部品および交換部品の需要が加速し、市場成長の確固たる基盤が形成されています。

この傾向は、特に航空インフラが拡大している高成長地域において、航空会社が高い安全基準を維持する必要性があることを裏付けています。

- 2024年1月、コリンズ・エアロスペースは、アジア太平洋地域で増加する航空機用ランディングギアの整備を目的とした、シンガポールにおける新たなMRO施設の建設を発表しました。これにより、地域航空会社へのサービス速度と可用性が向上する見込みです。

市場の抑制要因

技術的複雑性と厳格な規制順守が市場成長に与える影響

民間航空機のランディングギアシステムには、複雑なエンジニアリングと高い基準が求められるため、設計のわずかな逸脱が航空機の安全性と性能に影響を及ぼす可能性があるという大きな課題があります。こうした複雑な要件を満たすためには広範な研究開発が必要となり、開発期間が長期化し、技術革新のペースが遅くなる可能性があります。

さらに、地域ごとに異なる厳格な規制枠組みにより、メーカーはさまざまな認証基準を満たすために多大な負担を強いられ、生産の複雑さが増しています。こうした規制負担は柔軟性を制限し、新技術の導入を遅らせる場合が多く、市場全体の成長の可能性を制限することになります。

主な市場機会

インドにおける航空インフラの拡大

急速に成長するインドの航空業界は、民間航空機用着陸装置市場に大きなビジネスチャンスをもたらしています。

新規航空機の需要は増加する見通しです。この成長は、旅客数の増加と政府による地域間接続の強化に向けた強力な推進力により、空港インフラへの継続的な投資と新たなMRO施設の設立によって支えられています。航空会社がこの需要増に対応するために保有機材を拡大するにつれ、先進的な着陸装置システムのニーズも高まり、メーカーやサプライヤーにとって好ましい環境が生まれます。

2023年、ボーイング社は、拡大する地域航空機市場をサポートするために、先進的な着陸装置部品の製造に重点を置いたインドの航空宇宙製造施設への投資計画を発表しました。

自動化における技術的進歩

航空機製造における自動化へのシフトは、民間航空機用着陸装置市場における成長のもう一つの機会です。ドイツや米国などの国々は、着陸装置製造の精度と効率を高めるスマート製造技術に投資しています。

人工知能とロボット工学の統合により、組立工程の合理化、リードタイムの短縮、全体的な製品品質の向上が可能となり、航空会社が求める信頼性の高い性能への期待の高まりに応えることができます。

2023年3月には、エアバスが新しいランディングギア部品の自動組立ラインを発表し、生産時間の大幅な短縮と品質管理の強化を実現しました。これにより、進化する航空宇宙製造業界におけるリーダーとしての地位を確立しました。

民間航空機用ランディングギア市場の競合状況

世界の民間航空機用着陸装置市場における競争環境は、Safran Landing Systems、Collins Aerospace、Liebherr-Aerospaceなどの主要企業の存在によって特徴づけられます。 これらの企業は、先進技術と大手航空機メーカーとの確立された関係を通じて市場を支配しています。 航空宇宙分野における広範な製品ポートフォリオと経験により、さまざまな航空機タイプにわたる多様な顧客ニーズに対応することが可能となっています。

メーカー各社は、市場成長を促進するために、戦略的提携、合併、研究開発への投資を積極的に進めています。例えば、効率性を向上させ、ターンアラウンドタイムを短縮するために、軽量なランディングギアソリューションや自動化された製造プロセスの開発に各社が重点的に取り組んでいます。このような戦略的注力は、各社の市場での地位を強化するだけでなく、燃料効率が良く信頼性の高い航空機システムに対する需要の高まりにも対応するものです。

最近の産業用開発

- 2023年1月、Safran Landing Systemsは、次世代の民間航空機向けに、軽量化を図りつつ耐久性と性能を向上させる革新的な素材を採用した、新しい先進的な着陸装置システムの立ち上げを発表しました。

- 2023年3月、Collins Aerospaceは、アイオワ州シーダーラピッズの施設で、航空機メーカーの生産効率の向上とリードタイムの短縮を目的とした新しい自動着陸装置組み立てラインを公開しました。

- 2023年6月、Liebherr–Aerospaceは、成長する民間航空市場における着陸装置システムの需要の高まりに対応し、生産能力を強化するために、ドイツのリンデンベルクにある着陸装置製造施設を拡張しました。

- 2023年9月、Boeingは、軽量素材に特化した小規模な航空宇宙エンジニアリング企業の買収を完了し、その能力を統合して、将来の航空機設計のための着陸装置部品の性能を向上させました。

民間航空機用ランディングギア市場のセグメンテーション

ギアタイプ別

- メインランディングギア

- ノーズランディングギア

航空機タイプ別

- ナローボディ機

- ワイドボディ機

- リージョナル機およびビジネスジェット機

エンドユーザー別

- OEM

- アフターマーケット

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよび太平洋地域

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 世界の民間航空機用着陸装置の概要、2024年と2031年

1.2. 市場機会評価、2024年~2031年、単位:百万米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界のセクター別展望

2.3.2. 世界のGDP成長見通し

2.3.3. その他のマクロ経済要因

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

2.6. 規制環境

2.7. バリューチェーン分析

2.7.1. 原材料サプライヤーのリスト

2.7.2. 製品メーカーの一覧

2.7.3. 製品流通業者の一覧

2.7.4. エンドユーザーの一覧

2.8. PESTLE分析

2.9. ポーターのファイブフォース分析

3. 価格動向分析、2018年~2031年

3.1. 主なハイライト

3.2. 製品価格に影響を与える主な要因

3.3. 価格分析、ギアタイプ別

3.4. 地域別価格と過去および将来の成長動向

4. 世界の商業航空機用着陸装置の展望:過去(2018~2023年)と予測(2024~2031年)

4.1. 主なハイライト

4.1.1. 市場規模(台数)予測

4.1.2. 市場規模(百万米ドル)および前年比成長率

4.1.3. 絶対$機会

4.2. 市場規模(百万米ドル)の分析と予測

4.2.1. 市場規模(百万米ドル)の分析(2018年~2023年)

4.2.2. 現在の市場規模(US$ Mn)の分析と予測、2024年~2031年

4.3. 世界の民間航空機用着陸装置の展望:ギアタイプ

4.3.1. はじめに / 主な調査結果

4.3.2. ギアタイプ別の市場規模(US$ Mn)と数量(単位)の推移、2018年~2023年

4.3.3. ギアタイプ別、2024年~2031年の市場規模(百万米ドル)および数量(単位)の分析と予測

4.3.3.1. 主脚

4.3.3.2. ノーズギア

4.4. 市場の魅力分析:ギアタイプ

4.5. 世界の民間航空機用着陸装置の展望:航空機タイプ

4.5.1. はじめに / 主な調査結果

4.5.2. 航空機タイプ別、2018年~2023年の市場規模(US$ Mn)分析

4.5.3. 航空機タイプ別、2024年~2031年の市場規模(US$ Mn)分析と予測

4.5.3.1. ナローボディ機

4.5.3.2. ワイドボディ航空機

4.5.3.3. リージョナルジェット機およびビジネスジェット機

4.6. 市場の魅力分析:航空機タイプ

4.7. 世界の民間航空機用ランディングギアの見通し:エンドユーザー

4.7.1. はじめに / 主な調査結果

4.7.2. エンドユーザー別、2018年~2023年の市場規模(百万米ドル)の推移

4.7.3. エンドユーザー別、2024年~2031年の市場規模(百万米ドル)の推移と予測

4.7.3.1. OEM

4.7.3.2. アフターマーケット

4.8. 市場魅力度分析:エンドユーザー

5. 世界の民間航空機用着陸装置の見通し:地域

5.1. 主なハイライト

5.2. 地域別市場規模(US$ Mn)および数量(単位)の推移と予測、2018年~2023年

5.3. 地域別、現在の市場規模(US$ Mn)および数量(単位)の分析と予測、2024年~2031年

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場の魅力分析:地域

6. 北米民間航空機用着陸装置の展望:歴史(2018~2023年)および予測(2024~2031年)

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2018年から2023年の市場規模(US$ Mn)および数量(単位)の分析

6.3.1. 国別

6.3.2. ギアタイプ別

6.3.3. 航空機タイプ別

6.3.4. エンドユーザー別

6.4. 国別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

6.4.1. 米国

6.4.2. カナダ

6.5. ギアタイプ別、2024年から2031年の現在の市場規模(US$ Mn)と数量(単位)の分析と予測

6.5.1. 主脚装置

6.5.2. ノーズギア

6.6. 航空機タイプ別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

6.6.1. ナローボディ機

6.6.2. ワイドボディ機

6.6.3. リージョナル機およびビジネスジェット機

6.7. 現在の市場規模(百万米ドル)の分析と予測、エンドユーザー別、2024年~2031年

6.7.1. OEM

6.7.2. アフターマーケット

6.8. 市場の魅力分析

7. 欧州の民間航空機用ランディングギアの見通し:歴史(2018年~2023年)と予測(2024年~2031年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2018年から2023年の市場規模(US$ Mn)および数量(単位)分析

7.3.1. 国別

7.3.2. ギアタイプ別

7.3.3. 航空機タイプ別

7.3.4. エンドユーザー別

7.4. 国別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

7.4.1. ドイツ

7.4.2. フランス

7.4.3. 英国

7.4.4. イタリア

7.4.5. スペイン

7.4.6. ロシア

7.4.7. トルコ

7.4.8. その他のヨーロッパ

7.5. ギアタイプ別、2024年から2031年の現在の市場規模(百万米ドル)と数量(単位)の分析と予測

7.5.1. 主着陸装置

7.5.2. ノーズギア

7.6. 航空機タイプ別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

7.6.1. ナローボディ機

7.6.2. ワイドボディ航空機

7.6.3. リージョナルジェット機およびビジネスジェット機

7.7. エンドユーザー別市場規模(US$ Mn)分析と予測、2024年~2031年

7.7.1. OEM

7.7.2. アフターマーケット

7.8. 市場の魅力分析

8. 東アジアの民間航空機用ランディングギアの見通し:2018年~2023年の実績および2024年~2031年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2018年~2023年の市場規模(US$ Mn)および数量(単位)分析

8.3.1. 国別

8.3.2. ギアタイプ別

8.3.3. 航空機タイプ別

8.3.4. エンドユーザー別

8.4. 国別、2024年~2031年の現在の市場規模(US$ Mn)の分析と予測

8.4.1. 中国

8.4.2. 日本

8.4.3. 韓国

8.5. ギアタイプ別:市場規模(百万米ドル)および数量(単位)の分析と予測、2024年~2031年

8.5.1. 主脚装置

8.5.2. ノーズギア

8.6. 航空機タイプ別:市場規模(百万米ドル)の分析と予測、2024年~2031年

8.6.1. ナローボディ機

8.6.2. ワイドボディ機

8.6.3. リージョナル機およびビジネスジェット機

8.7. 現在の市場規模(US$ Mn)分析および予測、エンドユーザー別、2024年~2031年

8.7.1. OEM

8.7.2. アフターマーケット

8.8. 市場魅力度分析

9. 南アジアおよびオセアニアの民間航空機用着陸装置の見通し:2018年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2018年~2023年の市場規模(US$ Mn)および数量(単位)分析

9.3.1. 国別

9.3.2. ギアタイプ別

9.3.3. 航空機タイプ別

9.3.4. エンドユーザー別

9.4. 国別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

9.4.1. インド

9.4.2. 東南アジア

9.4.3. ANZ

9.4.4. 南アジアおよびオセアニアのその他

9.5. ギアタイプ別、2024年から2031年の現在の市場規模(US$ Mn)および数量(単位)の分析と予測

9.5.1. 主脚

9.5.2. ノーズギア

9.6. 航空機タイプ別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

9.6.1. ナローボディ機

9.6.2. ワイドボディ機

9.6.3. リージョナル機およびビジネスジェット機

9.7. 現在の市場規模(百万米ドル)分析および予測、エンドユーザー別、2024年~2031年

9.7.1. OEM

9.7.2. アフターマーケット

9.8. 市場魅力度分析

10. ラテンアメリカ民間航空機用着陸装置の見通し:市場規模推移(2018~2023年)および予測(2024~2031年)

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場規模推移(米ドル百万)および数量(単位)分析、市場別、2018~2023年

10.3.1. 国別

10.3.2. ギアタイプ別

10.3.3. 航空機タイプ別

10.3.4. エンドユーザー別

10.4. 国別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. その他の中南米

10.5. ギアタイプ別:市場規模(百万米ドル)および数量(単位)の分析と予測、2024年~2031年

10.5.1. 主脚

10.5.2. 前脚

10.6. 航空機タイプ別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

10.6.1. ナローボディ機

10.6.2. ワイドボディ機

10.6.3. リージョナル機およびビジネスジェット機

10.7. 現在の市場規模(US$ Mn)の分析と予測、エンドユーザー別、2024年~2031年

10.7.1. OEM

10.7.2. アフターマーケット

10.8. 市場の魅力分析

11. 中東およびアフリカの民間航空機用着陸装置の見通し:歴史(2018~2023年)および予測(2024~2031年)

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2018~2023年の市場規模(US$ Mn)および数量(単位)分析

11.3.1. 国別

11.3.2. ギアタイプ別

11.3.3. 航空機タイプ別

11.3.4. エンドユーザー別

11.4. 国別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

11.4.1. GCC諸国

11.4.2. エジプト

11.4.3. 南アフリカ

11.4.4. 北アフリカ

11.4.5. 中東およびアフリカのその他

11.5. ギアタイプ別、2024年から2031年の現在の市場規模(US$ Mn)および数量(単位)の分析と予測

11.5.1. 主着陸装置

11.5.2. ノーズランディングギア

11.6. 航空機タイプ別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

11.6.1. ナローボディ機

11.6.2. ワイドボディ機

11.6.3. リージョナル機およびビジネスジェット機

11.7. 現在の市場規模(百万米ドル)の分析と予測、エンドユーザー別、2024年~2031年

11.7.1. OEM

11.7.2. アフターマーケット

11.8. 市場の魅力分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. ギアタイプ別競争の激しさのマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***