世界の精密心臓病学市場(2024年~2032年):オファリング別、サンプル別、技術別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

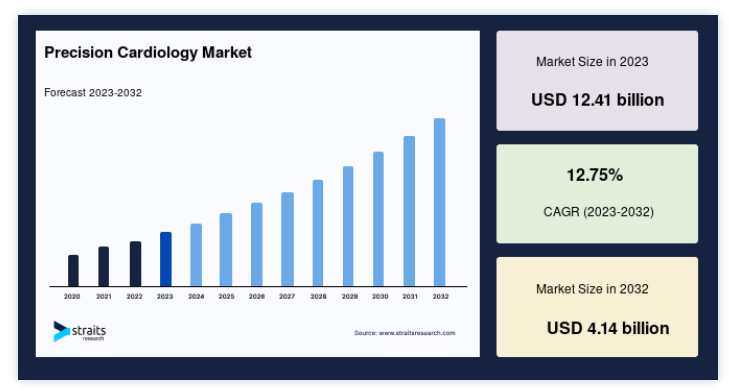

世界の精密心臓病学市場規模は、2023年に124.1億米ドル と評価され、2024年から2032年にかけてCAGR 12.75%で増加し、2032年には41.4億米ドルに達すると予測されています。

ヘルスケアの専門家によれば、精密心臓病学分野は最も絶えず成長し、ダイナミックな市場のひとつである。 心血管疾患の有病率が上昇するにつれて、早期スクリーニングやシーケンシングに対する需要も高まっている。

プレシジョン・カーディオロジー(精密心臓病学)を実践する医療従事者は、個人の遺伝学、ライフスタイル、環境暴露の間のユニークな相互作用を考慮することによって、心血管疾患の治療と予防に集学的アプローチをとる。 このアプローチでは、同じ症状を持つすべての患者に対して単一の経路表現型に頼るのではなく、個々の患者の固有の特性を考慮し、そのように治療する。 心血管疾患の負担の増大、早期疾患スクリーニングの重視の高まり、シークエンシング技術のコスト削減により、プレシジョン・カーディオロジー事業は現在急成長を遂げている。

最先端のシークエンシング技術に基づく精密心臓病学検査の進歩は、心臓血管治療の分野において、医師がより多くの情報に基づいた臨床判断を下すのに役立つと期待されている。 心血管疾患に関連する新たな遺伝子バイオマーカーを発見し、新薬の創製に役立てるために、研究者は科学界が開発した精密心臓病学検査の強化を利用することができる。 精密心臓病学市場の成長は、学術研究機関による研究ベースの製品提供の利用の増加や、新興企業やレガシー企業による多額の投資など、多くの原因によって促進されている。

精密心臓病学市場の成長要因

慢性疾患市場の成長の原動力は有病率の増加

心血管疾患の有病率の高さには、高齢化、座りがちな生活、食習慣の乱れ、糖尿病、タバコの使用、家族歴など、多くの要因がある。 例えば、CDCは毎年659,000人以上のアメリカ人が心臓病で死亡していると推定しています。 また、心臓財団によると、オーストラリアでは400万人以上の人が心血管疾患(CVD)に苦しんでいる。 European Heart Networkによると、毎年390万人のヨーロッパ人が心血管疾患により死亡している。

心血管疾患(CVD)の発症率を低下させるための第一歩は、診断法を改善することである。 CVD、特に遺伝性心疾患はますます複雑化しており、患者とその介護者にかかる臨床的負担を軽減するために、新たな診断方法が早急に必要とされている。 病院や診断ラボのようなエンドユーザーも、より良い臨床的洞察と早期治療ソリューションを提供するために、CVDの評価に分子診断法を採用している。 これが世界市場成長の主な原動力となっている。

心血管疾患(CVD)の早期発見の重要性が高まっている

世界のプレシジョン・カーディオロジー産業の拡大は、シーケンス研究コストの低下と、心血管疾患(CVD)の早期発見の重要性に対する一般市民の意識の高まりに支えられている。 世界の心血管疾患(CVD)による死亡率は2019年に1,790万人に達し、全体の31%を占めると予想されている。

動脈にプラークが蓄積すると血流が阻害される。 これにより心筋への酸素供給が制限される。 米国では、心臓病は男女ともに死亡者数の増加の原因となっている。 そのため、早期の心臓病検診が非常に重要なのです。 症状や危険因子が何であれ、予防は長寿のために不可欠です。 米国心臓協会(AHA)では、心血管検診を20歳から開始することを推奨しています。 高リスクの患者がいない場合、検診の結果は健康増進の原動力となります。

市場の制約

精密心臓病薬と診断キットは多額の資本支出を必要とする。

高い研究開発コストは、現代医療が持つ計り知れない可能性にもかかわらず、精密心臓病学診断の市場成長を阻害する可能性がある。 医療従事者は正確な診断に高い価値を置いています。 迅速な結果、検査キットに対する需要の高まり、非効率的な検査が世界市場の成長を阻害している。

こうした課題の結果、新規検査キットの開発はほとんどの国で厳しく制限されている。 COVID-19の症例数が世界中で増加するにつれて、より優れた、より安全な診断ツールに対する需要の高まりにより、医療用品ビジネスは適応を余儀なくされている。 新しい検査キットを提供するために、メーカーは厳しい医療法を遵守しなければならない。 米国では、疾病対策センター(CDC)による新たな規制や、既存の規制の改定が一般的になっている。

精密心臓病学市場の機会

技術の急速な進歩が新たな有利な機会をもたらす

大幅な技術向上と、大手企業によるこれらの進歩の同時受容のため、世界市場は精密ケア生物圏で働く大手企業にとって最も魅力的な展望のひとつになりつつある。 これは、大企業がこうした急速な技術向上を同時に受け入れていることによる。 信頼できる心臓遺伝子検査製品やサービスを提供するためだけに、多くの新しい企業が誕生しているのである。 医療行為を標準化するために、この分野は急速に発展している。 この業界の急成長には、市場の大企業だけでなく、新しく創造的な企業も重要な貢献を果たし、今後の市場成長のために新たな機会を模索していくでしょう。

地域別洞察

精密心臓病学の世界市場シェアは、地域別に北米、欧州、アジア太平洋、中南米、中東&アフリカに区分される。

北米が世界市場を支配

北米は、精密心臓病学市場において最大の売上比率を占め、世界市場をリードしている。 これは、米国に重要な市場プレーヤーが存在することに加え、臨床および研究環境において技術的に強化された製品やサービスが受け入れられつつあることに起因している。

精密心臓病学が北米で最大のシェアを占めているのは、Laboratory Corporation of America Holdings、Illumina, Inc.、PerkinElmer Inc.、Thermo Fisher Scientific Inc.、Quest Diagnostics Incorporatedのような市場リーダーの存在と、心血管疾患を診断するための高忠実度精密心臓病学検査の大幅な採用によるものである。 これらの理由から、北米の精密心臓病学市場は近い将来成長すると予想される。 さらに、遺伝子バイオマーカーと心血管治療の関連性を確立することを目的とした政府の活動は、この地域の産業に大きな影響を与えている。

精密医療製品およびサービスの地域的導入のための効果的で受け入れ可能なガイドラインおよび政策の作成に大きく貢献しているのは、米国のFDAおよび臨床検査改善法(CLIA)である。 ダイナミックな市場とエンド・ツー・エンドのサービスを提供する新しい組織の増加により、北米市場は予測期間中も主導的地位を維持すると予想される。

アジア太平洋地域 急成長する地域

アジア太平洋地域も、2022年から2030年までの予測期間を通じて、最も高いCAGRで発展すると予想されている。 端的に言えば、根本的な原因として、心血管疾患罹患率の増加、医療知識の向上、安定した経済が研究および精密心臓病学検査の利用への集中強化につながっていることなどが挙げられる。

セグメント分析

世界の精密心臓病学市場は、オファリング、サンプル、技術、アプリケーション、エンドユーザー、地域(地域)によって異なるセグメントに分けられる。

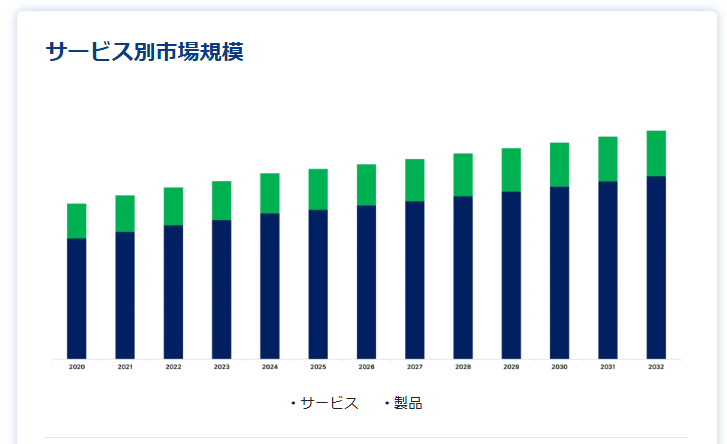

オファリング別

市場は「サービス」と「製品」の2つに区分される。 市場はサービスカテゴリーが支配的であった。 精密心臓病学サービスは2021年までに市場の80%を支配する。 この背景には、臨床現場における精密医療がある。 糖尿病および糖尿病予備軍の増加、および座りっぱなしの人の拡大により、心血管疾患(CVD)の世界的な負担に複合的な影響が生じている。

サンプル別

市場は血液と非血液の2つのセグメントに区分される。 非血液サンプルの成長率が最も高い。 非血液サンプルの使用は2021年から2030年にかけて急速に成長すると予想されている。 非血液サンプルは長年にわたり医療分野の精密測定に使用されてきた。 また、唾液や頬ぬぐい液のような非血液サンプルの売上も、市場プレーヤーによる新規検査の開発により増加している。

テクノロジー別

市場はシーケンシング、ポリメラーゼ連鎖反応(PCR)、マイクロアレイに区分される。 精度に基づく診断シーケンシングは収入を最大化する。 2021年には6億ドル以上のシーケンシング収入があった。 今後数年間、このカテゴリーがこれに続く可能性は十分にある。 高精度、低シーケンスコスト、広いカバレッジ、スケーラビリティを考慮すると、この技術は広く使われている。

アプリケーション別

用途別市場は、心筋症、不整脈、大動脈症および血管疾患、家族性高コレステロール血症(FH)、先天性心疾患および症候群に区分される。 心筋症治療の応用は極めて重要であることが証明された。 2030年までに8億ドル以上が心筋症治療で創出される。 世界中で心筋症の有病率が増加しており、精密医療の利用も増加している。 米国心臓病学会によると、アルコール性心筋症は2019年に708,000人に影響を与えた。

エンドユーザー別

市場は病院・診断ラボと学術・研究機関に区分される。 病院や診断ラボでは心血管検査が多い。 病院や診断ラボでは、心血管疾患(CVD)を特定するために精密循環器学検査が行われている。 医療施設や研究所では、幅広い病理検査や高度な診断が可能である。 これらの施設では、バイオマーカー解析やCVDコンサルティングのための最先端の検査も提供している。

地域別

市場は北米、欧州、アジア太平洋(APAC)、中南米、中東・アフリカ(MEA)に区分される。 市場最大手は北米地域である。 2021年、精密心臓病学市場は北米が支配的となる。 米国の市場参加者は知名度が高く、臨床や研究の場で新商品を使用している。 この地域市場は、遺伝子バイオマーカーと心血管治療に焦点を当てた政府のイニシアティブの結果として成長している。

プレシジョン・カーディオロジー市場のセグメンテーション

サービス別(2020年~2032年)

サービス

製品

サンプル別 (2020-2032)

血液

血液以外

唾液

口腔スワブ

技術別(2020年~2032年)

シーケンス

次世代シーケンス(NGS)

サンガーシーケンス

ポリメラーゼ連鎖反応(PCR)

マイクロアレイ

アプリケーション別 (2020-2032)

心筋症

不整脈

大動脈症と血管疾患

家族性高コレステロール血症(FH)

先天性心疾患および症候群

エンドユーザー別 (2020-2032)

病院・クリニック

診断研究所

学術・研究機関

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の精密心臓病学市場規模分析

9. 北米の精密心臓病学市場分析

10. ヨーロッパの精密心臓病学市場分析

11. APACの精密心臓病学市場分析

12. 中東・アフリカの精密心臓病学市場分析

13. ラタムの精密心臓病学市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***