冶金用コークスの世界市場:製品タイプ別(高炉用、鋳物用、工業用)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Metallurgical Coke Market by Product Type (Blast Furnace, Foundry, Technical), Ash Content (Low Ash Content, High Ash Content), End Use (Iron and Steel Production, Non-ferrous Metal Casting, Chemical Industry), and Regional Analysis from 2024 to 2031

冶金用コークスの市場規模とシェア分析

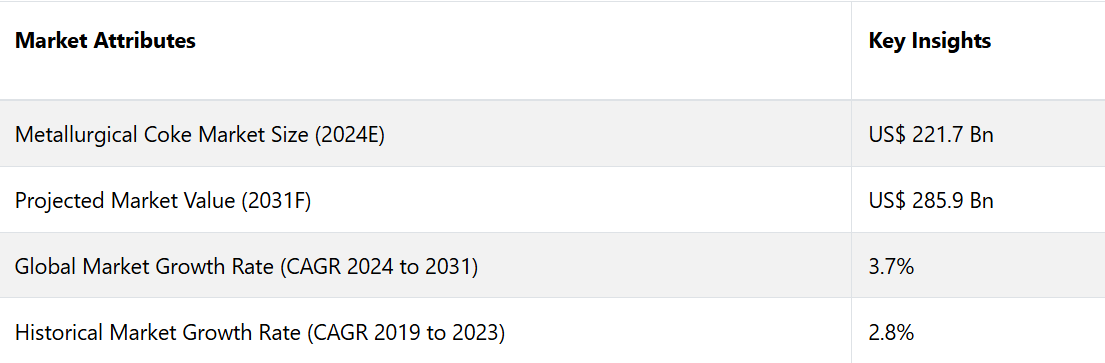

冶金用コークス市場は、2024年の2217億米ドルから2031年には2859億米ドルに増加すると推定されています。この市場は、2024年から2031年の予測期間にわたって、年平均成長率(CAGR)3.7%を記録すると予測されています。鉄鋼産業の活況と急速な産業化により、世界中で新たな成長の可能性が生まれると予想されています。

インドブランドエクイティ財団(IBEF)によると、同国の完成鋼材消費量は2024年度には138.5MT、2023年度には119.17MTに達しました。2025年度には、同国の国内鋼材需要は9~10%急増すると予測されています。新興市場における鉄鋼生産と消費の増加に伴い、一般炭と冶金用石炭の販売も増加すると見込まれています。

市場の主なハイライト

- 冶金コークス(メットコークス)の販売は、建設、自動車、インフラ部門からの高い需要に支えられ、世界の鉄鋼産業に依存する見通しです。

- コークス生産者は、品質と生産効率の向上を目指し、人工知能(AI)、モノのインターネット(IoT)、高度な脱硫プロセスを統合しています。

- インドが国内のコークス生産を強化して輸入依存度を低減しているため、2024年にはアジア太平洋地域が80%のシェアを占める見通しです。

- 最終用途別では、新興国での生産増加により、2024年には鉄鋼生産セグメントが60%のシェアを占めると予測されています。

- 持続可能性と業務効率の改善を目的として、廃熱回収システムや副産物のリサイクルが世界的に採用されています。

- コークス生産者と鉄鋼メーカーの連携により、長期的なサプライチェーンの開発が可能になっています。

- 製品タイプ別では、大規模生産施設からの需要の高まりにより、高炉コークスが2024年には45%のシェアを占め、市場をリードすると予測されています。

建設活動が急増する中、アジア太平洋の冶金コークス市場がリード

2024年には、アジア太平洋地域が市場シェア約80%でリードすると予測されています。これは、鉄鋼・鉄鋼会社による新製品開発への投資増加によるものです。インドは、数量と価値の両面で世界市場の相当な部分を占める見通しです。これは、世界第2位の鉄鋼生産国であるという同国の地位によるものです。

インドブランドエクイティ財団(IBEF)によると、2022年4月から10月までの粗鋼生産量は7156万トン、鋼材生産量は6817万トンでした。労働力の確保しやすさと鉄鉱石などの原材料が国内で入手できることが、同国の鉄鋼産業の成長の主な要因となっています。

堅調な経済改革、一人当たりの所得の増加、増加するインフラプロジェクトは、同国の鉄鋼需要を後押しする主な要因となっています。また、建築・建設分野では、優れた引張強度と剛性により、高強度鋼の使用も予測されています。

2023年8月、インドの国営鉄鉱石採掘企業であるNMDC Limitedは、チャッティースガル州にある高炉の操業開始を発表しました。これは同国で2番目に大きな高炉であり、1日あたり9,500トンの溶融金属の生産が見込まれています。これは環境的に持続可能で、エネルギー効率の高い鉄鋼生産のための高炉技術です。

一方、中国は2031年には世界市場の大きなシェアを占めると推定されています。世界的に主要な粗鋼生産国のひとつとなることが予想されます。新しい鉄鋼製造プラントの開発と自動車生産の増加により、中国における冶金コークスの需要が牽引されると予測されています。

低生産コストとエネルギーの必要性により高炉コークスが主流

製品タイプ別では、市場は高炉コークス、鋳物コークス、および工業用コークスに分けられます。このうち、高炉コークスが市場の大半を占めています。これは、高炉コークスの主要原料として冶金用コークスの使用が増加しているためです。

鉄鋼の製錬用高炉では、これまでにも無煙炭が使用されてきました。しかし、冶金用コークスの気孔率に欠け、最終的にその材料に取って代わられました。後者は、微粉炭吹き込み法により高炉内に層状に積み重ねられ、鉄鉱石を金属鉄に転換します。

大規模連続生産や連続投入・連続抜き出しに適しているなど、さまざまな利点があるため、高炉コークスは市場で大きなシェアを占めています。また、生産コストが比較的安価で、効率性が高く、電力消費量も少ないため、需要はさらに増加する見通しです。

鉄鋼生産企業がメタルコークスの需要を牽引

エンドユース別では、鉄鋼生産、非鉄金属鋳造、化学産業に分類される。このうち、鉄鋼生産分野が市場を牽引している。

鉄鋼産業は、鋳造所、焼結プラント、高炉から構成されています。 鉄鉱石を鉄に転換するには、冶金コークスが大量に必要となります。 鉄の製造には一般的にコークスが使用され、これは鋼の主要成分であり、鋼生産量の70%を占めています。

鉄の生産には冶金コークスの使用が不可欠です。高炉が加熱金属を処理し、鉄分を化学的に還元する際に必要な熱と炭素の両方に貢献します。コークス用炭は冶金用炭とも呼ばれ、鉄鋼の製造プロセスにおいて重要な役割を果たしており、需要の増加が見込まれています。

冶金コークス市場の紹介と傾向分析

冶金コークスまたはメットコークスは、鋼鉄や粗鉄の生産に欠かせない材料です。一般的に、焼結プラント、高炉、鋳造所などの鉄鋼・鉄鋼業の工程で使用され、鉄鉱石を鉄に転換します。冶金コークスの需要は、鉄鋼・鉄鋼業に大きく依存しています。

多孔性炭素材料の品質、強度、気孔率、化学組成は、効率的で優れた鉄鋼製造に不可欠です。 鉄鋼産業に欠かせないこの材料は、建築、自動車製造、インフラ開発で使用される多様な鉄鋼の製造に大きく貢献しています。

冶金コークスの品質を監視し維持するために、AIやIoT技術を統合する企業が増えています。また、強度、多孔性、化学組成をリアルタイムで最適化することも可能です。この戦略により、コークス生産者は高炉操業に必要な安定した品質を確保できるようになります。

これまでの成長と今後の見通し

2019年から2023年にかけて、世界市場は年平均成長率2.8%で拡大しました。この期間には、鉄鋼産業の急速な拡大とコークス製造技術におけるイノベーションの台頭により、低灰分冶金コークスの需要が後押しされました。

しかし、2022年の世界的な鉄鋼生産量は2021年と比較して大幅に減少したため、この期間の成長率は低迷しました。世界鉄鋼協会によると、2022年1月から11月までの世界の粗鋼生産量は、2021年の同期間と比較して約3.7%減少しました。この減少は、世界的なインフレの高まり、金利の上昇、エネルギーコストの増加などの要因によるものです。

いくつかの新興国における新規インフラプロジェクトの大幅な増加と不動産セクターの緩やかな回復により、今後新たな展望が生まれると予想されています。また、政府主導の経済多様化に向けた取り組みも成長を後押しすると見込まれています。

中国、インド、ブラジルなどの国々では、建設部門が大幅に成長すると見込まれています。これは、オフィスビル、ショッピングセンター、軽便鉄道の建設が増加しているためです。鉄鋼加工やガラス製造など、さまざまな分野で冶金コークスの使用量が急増していることも、需要をさらに押し上げる要因になると予想されています。

市場成長の推進要因

自動車メーカーによる鉄鋼需要の高まりが冶金コークスの生産を促進

鉄鋼は自動車産業における主要原材料のひとつであり、平均的な自動車の重量の約60%を占めています。 自動車1台あたり、平均約900キログラムの鉄鋼が使用されています。 世界鉄鋼協会によると、自動車産業は世界の鉄鋼消費量の約10%から12%を占めています。

鋼材は、車体構造、駆動系、エンジンブロック用の鋳鉄、サスペンション、燃料タンク、ステアリング、ブレーキシステム、その他さまざまな部品の製造に広く使用されています。欧州自動車工業会によると、2022年の最初の3四半期に世界で製造された乗用車は約5,000万台でした。これは、2021年の同じ9か月間と比較して約9%の成長を示しています。

乗用車、小型商用車、大型商用車の生産・販売台数の大幅な増加により、世界中で鉄鋼需要が加速する見通しです。複数の企業が、自動車メーカーからの販売を増やすために、独自の鉄鋼部品を開発すると予想されています。例えば、

- 2024年には、ルクセンブルクに拠点を置く世界有数の鉄鋼メーカーであるアルセロール・ミッタルが、自動車産業向けに開発した先進高強度鋼(AHSS)を開発しました。これにより、安全性を維持しながら車両の軽量化が可能となり、燃費や電気自動車にとって重要な要素となります。

需要を支えるインフラ開発活動への投資

都市化、建設プロジェクト、インフラ開発、および冶金コークスの需要との相関性は極めて高い。これらの分野は主に鉄鋼に依存しており、鉄鋼の製造には冶金コークスが不可欠です。

鉄鋼の需要も同時に増加しています。 都市化と建設プロジェクトの増加に伴い、需要の高まりに応えるために、各製鉄所で鉄鋼生産が増加すると予想されています。 冶金コークスは、特に高炉法による製鉄プロセスに不可欠です。 したがって、その需要は鉄鋼業界の生産水準と直接相関します。 その結果、鉄鋼の需要が高まれば、その生産に必要な冶金コークスの量も増えることになります。

建設業界は鉄鋼の主要な消費者である。鉄鋼は、建物の構造フレームやコンクリートの補強に欠かせない要素である。高層ビル、橋、スタジアムなどの主要な建設プロジェクトには、大量の鉄鋼が必要である。

また、高強度と耐久性を確保するために、インフラ開発の取り組みは鉄鋼に大きく依存しています。これには、高速道路、鉄道、空港などの交通網、発電所や送電網などのエネルギーの生成・供給システムが含まれます。また、学校、病院、水処理プラントなどの公共施設の整備に向けた政府による投資も、高い需要を生み出すと予想されています。

市場抑制要因

鉄鋼価格の変動は冶金コークスの用途に悪影響を及ぼす可能性がある

冶金コークスは鉄鋼製造、特に高炉法における基本的な原材料であるため、鉄鋼需要の変動はコークスの消費に直接影響する。経済が発展するにつれ、製鉄所は商品の需要増大に応えるために生産量を増やすことができ、それにより冶金コークスの需要も増加する。景気後退期には鉄鋼生産量が減少し、コークスの必要量も減少する。

景気後退は、冶金コークスの市場収益に不確実性と変動性を引き起こす可能性があります。世界経済の要因によって形成される鉄鋼需要の変動性は、コークス製造業者の生産計画と在庫管理を複雑にします。この状況は、コークス生産の固定費の高さと資本集約的な特性によって、さらに悪化することがあります。これは、世界市場の成長を妨げる可能性が高いでしょう。

主な市場機会

芳香族化合物の製造に向けたコールタール生産の増加がチャンスを生み出す

化学産業がコールタール製造により重点を置く傾向が強まっているため、予測期間中の世界的な冶金コークス市場の成長が促進される見通しです。コールタールは芳香族化合物の製造に広く利用されているため、化学産業にとって経済的に重要な意味を持っています。例えば、

- 2023年、東京に拠点を置く新日鉄はコールタール生産と加工を増やした。これは、芳香族化合物や炭素系製品の製造に使用される原材料に対する化学業界からの需要の高まりを利用したものである。

コークス製造技術の向上は、冶金コークスの需要をさらに後押しした。熱回収コークス製造技術は、米国や英国などの先進国においてますます重要性を増している。

また、シンプルな設計と使いやすさから、いくつかの発展途上国でも大きな市場潜在力が見込まれています。その結果、冶金コークスの製造に使用される手順の総炭素排出量は大幅に削減されました。

運用コストとメンテナンスコストの低減に対するニーズの高まりが、新製品開発の主な推進要因となっています。今後、冶金コークス製造業者が使用する高炉は、より注目されるようになることが予想されます。これにより、メーカーは性能に一層重点を置くことが可能となり、市場の成長が促進されるでしょう。

冶金用コークス市場の競合状況

世界的な冶金用コークス市場は、最も急速に成長している産業のひとつです。この市場は、大きな市場シェアを占める複数の主要企業によって構成されています。これらの企業は主に、コークスの強度を向上させる新技術を導入することで、製品の品質向上に投資しています。また、不活性成分の含有量が少ない石炭を使用して高強度コークスを製造する技術にも重点を置いています。

主要企業は、販売網の拡大と小規模な地域企業の買収に絶えず投資している。また、ディーラーやサプライヤーと戦略的に長期契約を結んでいる。これらの契約は、収益の安定化だけでなく、成長機会の創出も目的としている。これらのことから、大手企業が安定性と拡大の両方に重点を置いていることがわかる。

最近の産業動向

- 2023年11月、スイスに拠点を置くGlencore plcは、Teck Resourcesの製鉄用石炭子会社であるElk Valley Resourcesの77%の株式を69億3000万米ドルで取得する合意を発表した。

- 2023年11月、米国に拠点を置くWarrior Met Coal Inc.は、2023年第4四半期にBlue Creek Growthプロジェクトに1億2,780万米ドルを割り当て、2023年の総投資額は3億1,910万米ドルとなった。

市場細分化

製品タイプ別

- 高炉コークス

- 鋳物コークス

- 工業用コークス

灰分含有量別

- 低灰分含有量

- 高灰分含有量

用途別

- 鉄鋼生産

- 非鉄金属鋳造

- 化学産業

地域別

- 北米

- 中南米

- 欧州

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 世界の冶金コークス市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. 製品ライフサイクル分析

2.4. マクロ経済要因

2.4.1. 世界の部門別見通し

2.4.2. 世界のGDP成長見通し

2.5. 世界の親市場の概要

2.6. 冶金コークス市場:バリューチェーン

2.6.1. 原料灰含有サプライヤーの一覧

2.6.2. メーカーの一覧

2.6.3. 流通業者のリスト

2.6.4. 最終用途のリスト

2.6.5. 収益性分析

2.7. 予測要因 – 関連性と影響

2.8. Covid-19 の影響評価

2.9. PESTLE 分析

2.10. ポーターのファイブフォース分析

2.11. 地政学的な緊張:市場への影響

2.12. 規制と灰分含有量

3. 生産量と貿易統計、2019年~2023年

3.1. 地域別生産量

3.2. 輸出入分析

3.3. 純貿易量

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 製品タイプ別/灰分含有量別/用途別価格

4.4. 地域別価格と製品嗜好

5. 世界の冶金コークス市場の見通し:2019年~2023年の過去実績と2024年~2031年の予測

5.1. 主なハイライト

5.1.1. 市場規模と前年比成長率

5.1.2. 絶対ドルの機会

5.2. 市場規模(百万米ドル)と数量(トン)の分析と予測

5.2.1. 市場規模の分析(2019年~2023年)

5.2.2. 市場規模の予測(2024年~2031年)

5.3. 世界の冶金用コークス市場の見通し:種類別

5.3.1. はじめに / 主な調査結果

5.3.2. 製品タイプ別 市場規模(百万米ドル)および数量(トン)の推移 2019年~2023年

5.3.3. 製品タイプ別 市場規模(百万米ドル)および数量(トン)予測 2024年~2031年

5.3.3.1. 高炉コークス

5.3.3.2. 鋳物コークス

5.3.3.3. 技術コークス

5.4. 市場の魅力分析:製品タイプ

5.5. 世界の冶金コークス市場の見通し:灰分

5.5.1. はじめに/主な調査結果

5.5.2. 灰分含有量別による市場規模(百万米ドル)および数量(トン)の推移と予測:2019年~2023年

5.5.3. 灰分含有量別による市場規模(百万米ドル)および数量(トン)の推移と予測:2024年~2031年

5.5.3.1. 低灰分含有量

5.5.3.2. 高灰分

5.6. 市場の魅力分析:灰分

5.7. 世界の冶金コークス市場の見通し:用途別

5.7.1. はじめに/主な調査結果

5.7.2. 用途別市場規模(百万米ドル)および数量(トン)の推移と予測、2019年~2023年

5.7.3. 用途別、2024年~2031年の市場規模(百万米ドル)および数量(トン)予測

5.7.3.1. 鉄鋼生産

5.7.3.2. 非鉄金属鋳造

5.7.3.3. 化学工業

5.8. 市場の魅力分析:用途

6. 世界の冶金コークス市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別市場規模(百万米ドル)および数量(トン)の推移と予測:2019年~2023年

6.3. 地域別市場規模(百万米ドル)および数量(トン)の推移と予測:2024年~2031年

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米 冶金コークス市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年~2023年の過去市場規模(米ドル百万)および数量(トン)分析

7.3.1. 国別

7.3.2. 製品タイプ別

7.3.3. 灰分含有量別

7.3.4. 最終用途別

7.4. 国別 2024年~2031年の市場規模(百万米ドル)および数量(トン)予測

7.4.1. 米国

7.4.2. カナダ

7.5. 製品タイプ別 市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

7.5.1. 高炉コークス

7.5.2. 鋳物コークス

7.5.3. 技術コークス

7.6. 現在の市場規模(百万米ドル)および灰分含有量別予測数量(トン)、2024年~2031年

7.6.1. 低灰分

7.6.2. 高灰分

7.7. 現在の市場規模(百万米ドル)および用途別予測数量(トン)、2024年~2031年

7.7.1. 初心者

7.7.2. 中級者

7.7.3. プロ

7.8. 市場の魅力分析

8. ヨーロッパの冶金コークス市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場規模(百万米ドル)および数量(トン)の分析 市場別、2019年~2023年

8.3.1. 国別

8.3.2. 製品タイプ別

8.3.3. 灰分含有量別

8.3.4. 最終用途別

8.4. 用途別 市場規模(百万米ドル)および数量(トン)予測 国別 2024年~2031年

8.4.1. ドイツ

8.4.2. イタリア

8.4.3. フランス

8.4.4. 英国

8.4.5. スペイン

8.4.6. ロシア

8.4.7. その他のヨーロッパ

8.5. 製品タイプ別、2024年から2031年の市場規模(百万米ドル)および数量(トン)予測

8.5.1. 高炉コークス

8.5.2. 鋳物コークス

8.5.3. 技術コークス

8.6. 現在の市場規模(百万米ドル)および灰分含有量別予測数量(トン)、2024年~2031年

8.6.1. 低灰分

8.6.2. 高灰分

8.7. 現在の市場規模(百万米ドル)および用途別予測数量(トン)、2024年~2031年

8.7.1. 初心者

8.7.2. 中級者

8.7.3. プロ

8.8. 市場の魅力分析

9. 東アジアの冶金コークス市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場規模(百万米ドル)および数量(トン)の分析 市場別、2019年~2023年

9.3.1. 国別

9.3.2. 製品タイプ別

9.3.3. 灰分含有量別

9.3.4. 最終用途別

9.4. 国別市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 製品タイプ別市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

9.5.1. 高炉コークス

9.5.2. 鋳物コークス

9.5.3. 技術コークス

9.6. 現在の市場規模(百万米ドル)および数量(トン)予測 灰分含有量別、2024年~2031年

9.6.1. 低灰分

9.6.2. 高灰分

9.7. 用途別市場規模予測(2024年~2031年)および数量予測(トン)

9.7.1. 初心者

9.7.2. 中級者

9.7.3. プロ

9.8. 市場魅力度分析

10. 南アジアおよびオセアニアの冶金コークス市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2023年の過去市場規模(米ドル百万)および数量(トン)分析

10.3.1. 国別

10.3.2. 製品タイプ別

10.3.3. 灰分含有量別

10.3.4. 用途別

10.4. 国別 2024年~2031年の市場規模(百万米ドル)および数量(トン)予測

10.4.1. インド

10.4.2. 東南アジア

10.4.3. オーストラリア・ニュージーランド

10.4.4. 南アジア・オセアニアのその他

10.5. 製品タイプ別 市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

10.5.1. 高炉コークス

10.5.2. 鋳物コークス

10.5.3. 工業用コークス

10.6. 現在の市場規模(百万米ドル)および数量(トン)予測、灰分含有量別、2024年~2031年

10.6.1. 低灰分

10.6.2. 高灰分

10.7. 現在の市場規模(US$ Mn)および用途別予測数量(トン)、2024年~2031年

10.7.1. 初心者

10.7.2. 中級者

10.7.3. プロ

10.8. 市場魅力度分析

11. ラテンアメリカ 冶金コークス市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019年~2023年の過去市場規模(米ドル百万)および数量(トン)分析

11.3.1. 国別

11.3.2. 製品タイプ別

11.3.3. 灰分含有量別

11.3.4. 最終用途別

11.4. 国別現在の市場規模(US$ Mn)および数量(トン)予測、2024年~2031年

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. その他の中南米

11.5. 製品タイプ別 市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

11.5.1. 高炉コークス

11.5.2. 鋳物コークス

11.5.3. 技術コークス

11.6. 現在の市場規模(百万米ドル)および数量(トン)予測 灰分含有量別、2024年~2031年

11.6.1. 低灰分

11.6.2. 高灰分

11.7. 現在の市場規模(百万米ドル)および数量(トン)予測 用途別、2024年~2031年

11.7.1. 初心者

11.7.2. 中級者

11.7.3. プロ

11.8. 市場の魅力分析

12. 中東およびアフリカの冶金コークス市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2019年から2023年の市場規模(US$ Mn)および数量(トン)分析

12.3.1. 国別

12.3.2. 製品タイプ別

12.3.3. 灰分含有量別

12.3.4. 用途別

12.4. 国別現在の市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

12.4.1. GCC

12.4.2. 南アフリカ

12.4.3. 北アフリカ

12.4.4. 中東およびアフリカのその他地域

12.5. 製品タイプ別、2024年から2031年の市場規模(百万米ドル)および数量(トン)予測

12.5.1. 高炉コークス

12.5.2. 鋳物コークス

12.5.3. 工業用コークス

12.6. 現在の市場規模(百万米ドル)および数量(トン)予測、灰分含有量別、2024年~2031年

12.6.1. 低灰分

12.6.2. 高灰分

12.7. 現在の市場規模(百万米ドル)および用途別予測数量(トン)、2024年~2031年

12.7.1. 初心者

12.7.2. 中級者

12.7.3. プロ

12.8. 市場の魅力分析

13. 競争状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさのマッピング

13.2.2. 競争ダッシュボード

13.2.3. 見かけ上の生産能力

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***