世界のSiCファイバー市場(2025年~2033年):フェーズ別、用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

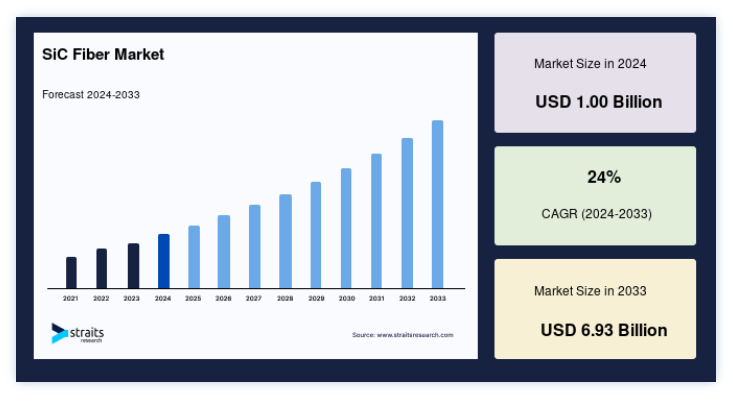

世界のSiCファイバー市場規模は、2024年に 10億ドルと評価され 、2025年には 1.2025年には24 億ドルから 2033年には69.3 億ドルに達し、予測期間中(2025-2033年)に CAGR 24%で成長すると予測されています。

SiCファイバーとしても知られる炭化ケイ素繊維は、炭化ケイ素分子を主成分とする高性能セラミック材料である。 SiCファイバーは、その高性能特性により高い需要がある。 SiCファイバーは主に、高い剛性、圧縮強度、高い耐薬品性、低い熱膨張率で構成されている。 SiCファイバーは複合材料の製造にも使用できる。 SiCファイバーは、その高い強度と耐酸化性により、高温を伴う用途に広く使用されている。 SiCファイバーは、矢島プロセス、化学気相成長法(CVD)、レーザー駆動化学気相成長法(LCVD)の3つの主要プロセスによって製造される。

これらの繊維の応用範囲を拡大するために、さまざまな研究や技術革新が行われている。 炭化ケイ素繊維は、航空、エネルギー、電力産業における燃料効率を向上させ、CO2やNOxの排出レベルを減少させることで、環境の持続可能性にも貢献しています。 SiCファイバーは、タービンエンジン、ノズル、推進ユニット、燃焼器ライナーなど、既存の金属に代わる航空宇宙用途での使用が増加している。

SiCファイバー市場の成長要因

航空宇宙産業におけるSiCの利用拡大が市場を牽引

炭化ケイ素(SiC)繊維の直径は5~150マイクロメートルで、主に炭化ケイ素分子で構成されている。 高耐熱性、化学的安定性、高弾性率、軽量性、耐久性といった本質的な性質を持っている。 これらの特性により、熱エンジンの断熱材、タービンのナノチューブ、セラミックマトリックス複合材料(CMC)、金属合金の代替など、航空宇宙産業におけるさまざまな用途に適しています。 さらに、航空宇宙産業におけるSiCファイバーの使用は、航空機エンジンの重量を大幅に削減し、燃費を向上させることで、航空宇宙企業に環境的および経済的な利益をもたらします。 このように、様々な航空機部品の製造にSiCファイバーが使用されるため、炭化ケイ素繊維市場は需要が大幅に増加する可能性がある。 また、中国、インドなどの発展途上国では、航空機や戦闘機を最先端の機能で絶えず近代化している。 これが炭化ケイ素繊維市場シェアをさらに押し上げるだろう。

エネルギー・電力産業用途でのSiCの使用が市場躍進を後押し

炭化ケイ素(SiC)繊維は、耐熱性、耐腐食性、高弾性率、化学的安定性、軽量性により、幅広いエネルギー・電力部品への使用に適している。 エネルギー分野では、補強材、陸上タービンや原子炉の耐火物、耐熱フィルター、カーテン、ベルト、その他の娯楽用具として利用されている。 Indian Brands Equity Foundationの発表によると、インドの電力消費量は2016年の1,160.1 TWhから2022年には1,894.7 TWhに増加すると予測されている。 このため、インド政府と地方自治体は、SiCファイバーが高温用途に広く使用されている地域に、より多くの発電所を建設するよう促すだろう。 この特性は、SiCファイバー市場の成長を促進する主な要因の1つである。 さらに、原子力施設は先進国や発展途上国で急速に拡大している。 そのため、重要な絶縁部品としてSiCファイバーを使用する発電用原子炉の需要の増加が、炭化ケイ素繊維市場の成長を促進する可能性がある。

SiCファイバー市場の抑制要因

パンデミック時の非必需品の利用減少が成長を阻害する可能性

パンデミックの発生は、多くの産業における需要とサプライチェーン全体に影響を与えた。 100カ国以上が貿易と輸送のために国際国境を閉鎖した。 このパンデミックの間、製造業も労働者の感染の危険性から半分の生産能力で機能した。 さらに、流動性の逼迫と金融危機は、炭化ケイ素(SiC)繊維の需要を減少させた。 さらに、米国、フランス、中国、インド、ドイツなど、航空宇宙・防衛セクターが経済成長に大きく貢献している国々でロックダウンが実施され、SiCファイバーの需要が減少した。 その結果、SiCファイバーの市場抑制要因となっている。

SiCファイバーの市場機会

非酸化物系SiCファイバーが新市場を開拓し、市場機会に拍車をかける

近年、炭化ケイ素(SiC)ファイバーに対する需要の高まりが、炭化ケイ素ファイバー市場にメーカーや投資家を惹きつけている。 加えて、関心の高まりは、高温環境におけるSiCファイバーの性能を高めるための研究開発努力を加速させている。 さらに、BJS Ceramics GmbHやFraunhofer Center for High-Temperature Lightweight Construction HTLといったSiCファイバーの大手メーカーは、炭化ケイ素の生産を非酸化物SiCファイバーの製造にまで拡大している。 非酸化物炭化ケイ素繊維は、超金属合金、酸化物セラミック複合材料、炭素繊維複合材料、モノリス複合材料などの複合材料の製造にも利用されている。 その結果、複合材料、超合金、耐熱材料の産業用途の増加がシリコン繊維の有利な市場機会を生み出すと予想される。

地域別インサイト

北米: CAGR17.52%で圧倒的な地域

北米はCAGR 17.52%で成長し、予測期間中最大のシェアを占める。 炭化ケイ素(SiC)繊維は、高弾性率、耐熱性、絶縁性を必要とする用途に広く使用されている。 航空宇宙や防衛、原子力発電炉などの産業におけるSiCファイバーの利用は、北米地域における最も重要な市場動向である。 米国の航空宇宙・防衛分野は急速に拡大しており、航空機のエンジンやタービンに熱サポートを提供するためにSiCファイバーの需要が増加している。 また、カナダの様々な原子力発電炉で炭化ケイ素繊維の使用が増加しており、北米の炭化ケイ素繊維市場シェアを押し上げている。

さらに、米空軍の演習や軍事作戦の増加により、戦闘機や偵察機の需要が増加している。 SiCファイバーは、ジェットエンジンやタービンの断熱材として一般的に使用されている。 このため、この地域ではSiCファイバーの需要が増加する可能性がある。 さらに、カナダの2017年長期エネルギー計画により、同国の原子力施設はエネルギー生成能力を最大化するために絶えず取り組んでいる。 したがって、高温原子炉の絶縁材料としてSiCファイバーを使用することで、北米地域のSiCファイバー市場シェアに有利な機会が生まれると予想される。

欧州: 年平均成長率19.91%で急成長する地域

欧州が5億3,300万米ドルの第2位シェアを占め、CAGR 19.91%で成長する。 炭化ケイ素(SiC)繊維は、断熱材、ナノチューブ、金属超合金などの用途に航空宇宙産業で広く使用されている。 航空機製造、複合材料、発電所、冶金などの分野でのSiCファイバーの応用は、欧州地域の重要な市場パターンである。 欧州地域委員会(European Committee of Regions)が発表した報告書によると、第4次産業革命(4IR)は再生可能エネルギーと電力技術を重視しており、SiCファイバーは高温用途で重要性を増している。 これにより、欧州の炭化ケイ素繊維市場の業績が押し上げられると予想される。

欧州地域でSiCファイバーの製造・生産設備の拡張投資が増加していることも、SiCファイバー市場の成長を促進する可能性がある。 また、欧州では電力産業が最も回復力のある産業となりつつあり、年平均成長率は12%である。 SiCファイバーは、発電炉、炉壁、キルン、その他これらの産業における高温機器の断熱材として必要とされている。 これにより、欧州の炭化ケイ素(SiC)繊維に有利なビジネスチャンスが生まれると予想される。

セグメント別分析

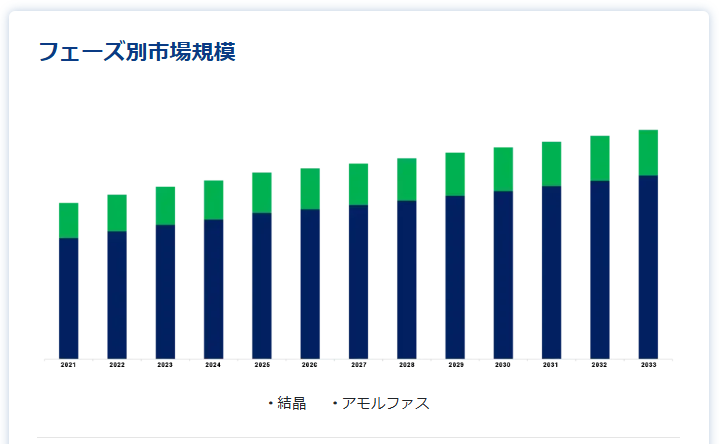

フェーズ別

予測期間中、CAGR 18.28%で成長する結晶セグメントが最も大きなシェアを占める可能性が高い。 高い耐熱性、弾性率、化学的安定性、強度など、結晶系炭化ケイ素(SiC)繊維の優れた特性は、様々な用途に適している。 原子力発電所、動力炉、耐火物などの産業における結晶系SiCファイバーの使用は、世界市場における最も重要な傾向である。 航空・宇宙産業では、主に高温用途に利用される高品質の連続多結晶SiCファイバーであるニカロナの需要が急増している。 さらに、中国、インドなどの発展途上国では、原子炉の設置が急増しており、結晶SiCファイバー市場をさらに刺激している。

アモルファス分野は第2位のシェアを占めるだろう。 アモルファス炭化ケイ素(SiC)繊維は、優れた耐熱性と化学的安定性を持つ低密度繊維である。 アモルファスシリコンに由来する炭化ケイ素(SiC)繊維は、良好な耐熱性、化学的安定性、高弾性率、耐食性などの重要な特徴を持っており、様々な高温用途に適しています。 アモルファスベースのSiCファイバーは、航空宇宙産業、航空産業、電力産業、冶金産業などの産業で利用されており、これが世界で最も重要な市場動向となっている。

用途別

高い剛性と圧縮強度により、エネルギー・電力分野が主要用途に

エネルギー・電力分野は、予測期間中CAGR 18.52%で成長し、最大のシェアを占めると予測されている。 炭化ケイ素(SiC)繊維は高い剛性、圧縮強度、耐熱衝撃性を持ち、様々なエネルギー・電力部品に適している。 SiCファイバーはセラミックマトリックス複合材料としてガスタービン内部絶縁用途に利用されている。 さらに、高温(最高3200℃)炉の耐火物としても使用され、燃焼室近くの金属板の溶融を阻止する。 ガスタービン、核反応、炉などの装置へのSiCファイバーの応用は、世界規模で最も大きな市場動向となっている。

さらに、世界の先進国も発展途上国も原子力施設の建設を急ピッチで進めている。 例えば、中国、インド、ロシア、アラブ首長国連邦を中心に、16カ国で約50基の発電用原子炉が建設されている。 このように、SiCファイバーが絶縁目的の重要なコンポーネントとして使用される発電炉の需要の増加は、エネルギー&ランプ;電力用炭化ケイ素繊維市場の拡大を促進する可能性があります。

産業部門が第2位のシェアを占めるだろう。 炭化ケイ素繊維メーカーは、冶金、化学、再生可能エネルギーなど数多くの産業に織物繊維や布繊維を提供している。 これらの産業では、セラミックマトリックス複合材料由来のSiCファイバーを使用して、機器の熱サポートを行っている。 さらに、金属加工産業では、シリカ、アルミナ、窒化アルミニウムのような耐火物の絶縁機能にも使用されている。 化学工業、医薬反応器、水処理などの分野でのSiCファイバーの応用は、世界で最も大きな市場動向である。 金属加工業界では、主に産業用タービン用途に利用される高品質のSiCファイバーであるSilafil®の需要が急増していると報告されている。

SiCファイバー市場セグメント

フェーズ別 (2021-2033)

結晶性

アモルファス

用途別 (2021-2033)

航空宇宙・防衛

エネルギー・電力

産業

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のSiCファイバー市場規模分析

9. 北米のSiCファイバー市場分析

10. ヨーロッパのSiCファイバー市場分析

11. APACのSiCファイバー市場分析

12. 中東・アフリカのSiCファイバー市場分析

13. ラタムのSiCファイバー市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***