プロフェッショナルサービスオートメーションソフトウェアの世界市場:アプリケーション別(コンサルティング企業、その他)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Professional Services Automation Software Market by Application (Consulting Firms, Marketing & Communication Firms, Technology Companies, Architecture & Construction Firms, Research Firms, Accounting Firms), Deployment (Cloud, On-Premise), and Regional Analysis from 2024 to 2031

プロフェッショナルサービスオートメーションソフトウェア市場規模・シェア分析

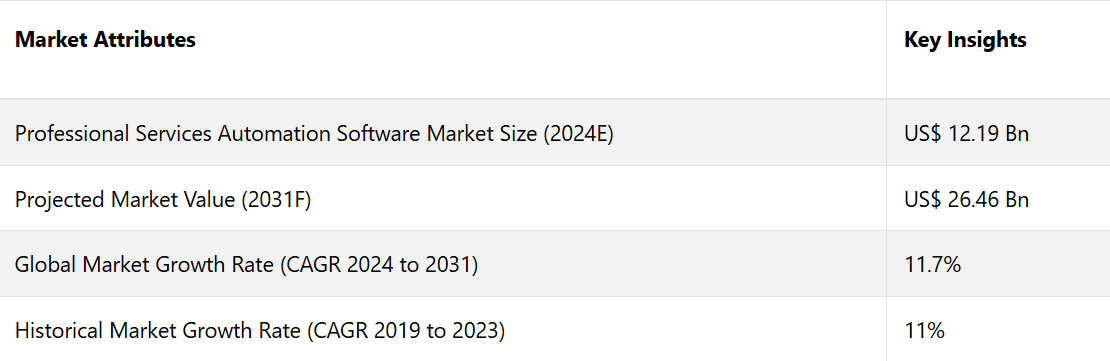

プロフェッショナルサービスオートメーションソフトウェア市場 は、2024年の121.9億米ドルから2031年には264.6億米ドルに増加すると推定されている。2024年から2031年の予測期間における市場のCAGRは11.7%と予測されている。

業務効率の改善、リソース利用の最適化、プロジェクト管理能力の強化を目指す企業が増えていることから、プロフェッショナルサービスオートメーション(PSA)ソフトウェア市場は着実な成長率で拡大しています。

PSAソフトウェアはITおよびコンサルティングサービス部門で広く使用されており、同部門は市場シェアの35%以上を占めています。マーケティングおよび広告部門は、分散したチームで多数のプロジェクトを管理する代理店があるため、PSAソフトウェア市場の約15%を占めています。さらに、法律事務所および会計事務所は、時間および請求管理にPSAソフトウェアを活用しており、市場全体の約20~22%を占めています。

市場の主なハイライト

- 予測分析、リソースの最適化、自動化などのAI機能がPSAプラットフォームの中心となり、プロジェクト管理と意思決定の改善に役立っています。

- アプリケーション別では、テクノロジー企業が2024年までにプロフェッショナルサービスオートメーションソフトウェア市場の54%を占める見通しです。

- 展開方法別では、オンプレミス展開が2024年までに54%という大きな市場シェアを獲得する見通しです。

- 特にハイブリッドおよびリモートワーク環境では、クラウドの採用が加速しており、リモートアクセス、拡張性、他のクラウドベースのツールとの統合が提供されています。

- 拡張性があり、手頃な価格のPSAソリューションは、中小企業(SME)の間で採用を促進し、市場の拡大につながっています。

- PSAソフトウェアは、リアルタイムのプロジェクトトラッキング、コラボレーションツール、モバイルアクセシビリティなどの高度な機能を備え、分散したチームをサポートしながら進化しています。

- Microsoft Teams、Slack、Zoomなどのツールとの統合は、コミュニケーションとプロジェクトのワークフローを合理化するために不可欠になりつつあります。

- 北米は、大手企業の存在により、市場シェア全体の44%を占めています。

北米のプロフェッショナルサービスオートメーションソフトウェア市場は、大手企業の存在により優位に立つ

北米は最大の市場シェアを蓄積し、2024年までに44%の市場シェアを占める見通しです。市場参加企業による新しいソリューションの立ち上げに加え、人工知能(AI)や機械学習(ML)などの最新技術の導入により、北米におけるPSAソリューションに好ましい勢いが生まれています。

Appirio, Inc.、Salesforce, Inc.、Oracle Corporation、Upland Software、NetSuite OpenAir, Inc.などの市場の有力企業の存在が、この地域の市場拡大を推進しています。市場をリードする企業は、収益性を高め、この有望な地域における消費者基盤を拡大するために、新たなアイテムを導入しています。

- 2023年1月、Salesforce, Inc.は、多くのシステムにわたる自動化を強化し、AIと組み込みデータ技術によるエンドツーエンドのプロセスオーケストレーションを促進するために、Automation Everywhere Bundleを立ち上げた。

テクノロジー企業が市場シェア54%で市場を独占

アプリケーション別では、市場はコンサルティング企業、マーケティングおよびコミュニケーション企業、テクノロジー企業、建築および建設企業、調査企業、会計事務所などに細分化されています。特にITおよびソフトウェア開発部門のテクノロジー企業は、PSAソフトウェアを使用する最大のセグメントの1つを形成しています。これらの組織は、複数のチーム、複雑なスケジュール、および高度なリソース配分を必要とする複雑なプロジェクト管理ニーズを抱えています。

テクノロジー企業は、進捗状況、予算、スケジュールを詳細に追跡する必要がある大規模かつ長期にわたるプロジェクトを管理することが多い。PSAソフトウェアは、プロジェクト管理に安心感をもたらし、プロセスを合理化し、プロジェクトの納品を改善する重要なツールである。

多くのテクノロジー企業は、世界中に分散したチームを抱えています。 PSAツールは、リモートワーカー間のシームレスなコラボレーション、リソース管理、コミュニケーションを促進します。 PSAソフトウェアは、これらの企業がプロジェクトの予算超過を削減し、請求が正確であることを保証し、収益性と業務効率を向上させるのに役立ちます。

オンプレミス展開は、強力なデータ保護とプライバシーにより、市場の大半を占める

導入形態別では、市場はクラウドとオンプレミスに区分される。このうち、オンプレミス導入セグメントが市場を支配している。オンプレミスPSAシステムは、強力なデータ保護とプライバシーを提供し、デジタル脅威に対する影響を受けにくく、業界の成長を促進している。オンプレミスPSAソリューションは、ローカルデータストレージシステムにより、インターネット接続が中断している間でも、運用し、安全なデータアクセスを確保できる可能性がある。

市場参加者は、オンプレミスPSAソリューションの販売促進とブランド認知度の向上を目的として、複数の展示会に参加しています。例えば、2021年10月、業務およびポートフォリオ管理ソリューションのプロバイダーであるPlainview, Inc.は、米国ネバダ州ラスベガスで開催されたTechnology & Services Industry Association (TSIA) 主催のTechnology & Services World (TSW) 2021において、最新のオンプレミスPSAソフトウェアを発表しました。

プロフェッショナルサービスオートメーションソフトウェア市場の導入とトレンド分析

プロフェッショナルサービスオートメーション(PSA)は、ITや通信コンサルタント、弁護士、監査人など、専門職を支援する自動化ソフトウェアソリューションです。PSAソフトウェアには、プロジェクト管理やリソース管理、自動化された時間管理や請求書発行、請求書管理、支出管理、リソース配分などの必須タスクが含まれています。

自動化ソフトウェアは、プロジェクトの効率化、顧客満足度の向上、財務支出の削減、予測能力の向上などの利点をもたらします。

専門サービス企業の間では、業務の生産性と収益性を向上させるための自動化サービスに対する需要の高まりと総コストの削減が、予測期間中のPSAソフトウェア市場の成長を推進する主な要因になると見込まれています。

コンサルタントの間で高度なモビリティサービスに対する需要が高まっていること、および拡張性と適応性に優れた専門サービスに対するニーズが拡大していることが、市場の拡大を促進すると予測されています。

過去の成長と今後の見通し

プロフェッショナルサービスオートメーション(PSA)ソフトウェア市場は、プロフェッショナルサービス業界全体における効率的なプロジェクト管理、リソースの最適化、請求ソリューションに対する需要の高まりを背景に、力強い成長を遂げています。

プロフェッショナルサービスオートメーションソフトウェア市場は、2019年から2023年の期間に着実に拡大し、CAGR 11%を記録しました。この市場成長は、IT、コンサルティング、プロフェッショナルサービス部門の企業に柔軟性と拡張性を提供したクラウドベースのPSAソリューションの採用増加によるものです。

業界全体でデジタルトランスフォーメーションへの移行が進んだことで、リソースとプロジェクトの一元管理の必要性が高まりました。北米は、テクノロジー企業やコンサルティング企業での広範な採用を背景に、最大の市場シェアを占めました。

PSAソフトウェア市場は、2024年から2031年の期間に年平均成長率(CAGR)11.7%で加速すると予測されています。主な成長要因には、予測分析のためのAIと自動化の統合の増加、リモートワーク管理ツールへの大きな注目、および中小企業のPSAソフトウェア採用拡大が含まれます。

クラウドベースのPSAソリューションは引き続き主流となり、インドと中国におけるITセクターの拡大を背景に、アジア太平洋地域で著しい成長が見込まれています。リソースの最適化におけるAIの利用やリアルタイム分析の需要といった新たなトレンドが、市場の拡大をさらに後押しするでしょう。

- AIを搭載したPSAの機能は2022年に登場し始め、ベンダーはリソースの最適化、予測分析、リアルタイム予測の改善のために、人工知能と機械学習の機能を統合しました。これらの機能は、ルーチンワークを自動化し、より良い意思決定のための洞察を提供することで、プロフェッショナルサービス企業が複雑なプロジェクトを効率的に管理するのに役立ちます。

市場成長の推進要因

効率性とリソースの最適化に対する需要の高まり

プロフェッショナルサービスオートメーションソフトウェア市場の成長の主な要因のひとつは、業務効率の向上とリソースの最適化に対するニーズの高まりです。特にITコンサルティング、マーケティング、法律サービスなどのプロフェッショナルサービスを提供する企業では、複数のプロジェクトを同時に処理するため、リソースの割り当て、時間管理、プロジェクトの追跡の複雑性が増します。

PSAソフトウェアは、プロセスを合理化するだけでなく、時間管理、経費管理、リソース配分などの日常業務を自動化する統合プラットフォームを提供する画期的な製品です。これにより、手作業によるエラーや管理コストを削減し、より高度な戦略的活動に貴重な時間を充てることが可能になります。

PSAツールは、適切なリソースを適切なプロジェクトに確実に割り当てることで、生産性を最大限に高め、企業が人材をより有効に活用することを可能にします。企業がプロジェクトの超過を削減し、正確な請求を確保することで収益性を向上させようとする中、PSAソリューションに対する需要は、特に組織の間で引き続き増加すると予想されています。

- 2023年には、Wrikeのようなベンダーが、NLP技術をPSAプラットフォームに統合し始め、ユーザーは簡単な会話形式のコマンドを使用して、プロジェクトタスクの作成、リソースの割り当て、更新の追跡が可能になりました。

クラウドベースのソリューションの採用が引き続き主な推進要因に

クラウドベースの PSA ソリューションへの移行も、市場の重要な推進要因となっています。 クラウド技術は、従来のオンプレミスシステムと比較して、拡張性、柔軟性、初期コストの低減など、数多くの利点を提供します。

特に中小企業(SME)では、ビジネスニーズの拡大に合わせて拡張できることや、導入が容易であることから、クラウドベースの PSA ツールの導入が増加しています。

ハードウェアやインフラへの多額の先行投資を必要とするオンプレミスソリューションとは異なり、クラウドベースの PSA ソフトウェアはサブスクリプションモデルで運用されるため、幅広い組織にとって手頃な価格で利用しやすくなっています。

クラウドソリューションは、プロジェクトやリソースのデータにどこからでもリアルタイムでアクセスできるため、分散したチームやリモートワーク環境の管理に不可欠です。この機能は、パンデミック後のハイブリッドワークやリモートワークモデルの増加に伴い、さらに重要性を増しています。

より多くの企業がデジタル変革を受け入れ、より機敏な業務運営を求める中、クラウドベースのPSAソリューションに対する需要は拡大を続け、市場全体の成長を牽引していくでしょう。

- 2023年には、WorkdayやMicrosoft Dynamics 365などの大手ベンダーは、より手頃な価格で拡張性のあるオプションを求める中小企業(SME)を中心に、クラウドベースのPSAソリューションに対する需要が大幅に増加すると見られています。

市場成長を阻害する要因

導入およびトレーニングコストの高さ

プロフェッショナルサービスオートメーションソフトウェア市場の主な阻害要因のひとつは、導入やトレーニングに高額な費用がかかることで、小規模な企業や新規導入者の妨げとなっていることです。 PSAソフトウェアでは、ライセンスやシステムカスタマイズ、既存のITインフラとの統合、展開に多額の投資が必要となることがよくあります。

また、こうした高度なプラットフォームの使用に関する従業員へのトレーニングには、特に専任のITサポートチームを持たない企業にとっては、さらなる費用が発生します。 中小企業(SME)にとっては、こうした資金面やリソース面での制約が、導入の大きな障壁となる可能性があります。

特に、PSAソフトウェアの習得曲線は急勾配であることが多く、その機能を完全に理解し、効果的に活用するには、従業員に時間と労力を要します。このことが、PSAの導入を遅らせたり、見合わせたりする企業を生み出し、特に中小企業セグメントにおける市場の成長を制限する可能性があります。

市場関係者にとっての今後の機会

リモートおよびハイブリッドの作業管理機能に対する需要の高まり

リモートワークやハイブリッドワークのモデルが増加していることは、分散したチームに適したソリューションを提供するPSAソフトウェアベンダーにとって、変革のチャンスをもたらします。柔軟な勤務形態を採用する企業が増える中、分散したチーム間の効率的なコラボレーションやリアルタイムのプロジェクトトラッキングのニーズは不可欠なものとなっています。

PSAソフトウェアは、チームメンバーがどこからでもアクセスできるプロジェクトスケジュール、タスクトラッキング、リソース割り当てツールへのクラウドベースのアクセスを提供することで、シームレスなリモートワーク管理を実現できます。

リアルタイム更新、コラボレーションツール、集中管理されたダッシュボードなどの強化された機能により、さまざまなタイムゾーンにまたがって働くチームの可視性とコミュニケーションが改善されます。このような機能は、現在のリモートワークのトレンドをサポートするだけでなく、PSAソフトウェアを将来の労働力モデルの重要なツールとして位置づけます。

リモートチームやハイブリッドチームのこのような独特なニーズに対応するイノベーションを起こすベンダーは、企業が俊敏性とリモートワークの柔軟性をますます優先するようになるにつれ、競争優位性を獲得することができます。

- FinancialForceは2023年にFinancialForce PSA Mobileをリリースし、チームメンバーがモバイルデバイスを通じてプロジェクトの時間管理、タスクの更新、プロジェクトの最新情報の共有ができるようにしました。これにより、外出先からでもアクセスが可能になりました。その結果、リモートチームのメンバーがどこにいてもプロジェクトとつながっていられるようにし、リアルタイムの更新と迅速な対応を可能にしました。

市場の競合状況

プロフェッショナルサービスオートメーション(PSA)ソフトウェア市場は競争が激しく、主要なプレイヤーはサービスベースの組織の進化するニーズに応えるために、絶え間なくイノベーションを続けています。 主なベンダーには、Oracle NetSuite、FinancialForce、Mavenlink、Kimble Applications、Wrike、Microsoft Dynamics 365などがあります。 これらの企業は、クラウドベースのアクセス、AI主導の自動化、SlackやMicrosoft Teamsなどの一般的なサードパーティ製ツールとの統合を提供する包括的なPSAソリューションによって市場を独占しています。

Oracle NetSuiteとFinancialForceはエンタープライズ市場で強固な地位を築いており、MavenlinkとKimbleは中規模の組織をターゲットにしています。BigTimeやRepliconなどの新興企業は、特に中小企業(SME)などのニッチなセグメントにサービスを提供しています。AI、自動化、ハイブリッドワーク機能への注目は競争を激化させ、市場における製品の差別化と統合を促進しています。

プロフェッショナルサービスオートメーションソフトウェア市場における最近の業界動向

- 2024年3月、FinancialForceはSalesforce Einstein Analyticsとの新たな統合を開始し、より深いプロジェクト洞察を提供し、予測モデリングに基づくリソース配分を自動化しました。

- 2024年1月、MavenlinkはKantataにブランド名を変更し、強化されたAIベースのリソースインテリジェンス機能を展開しました。これにより、リモートチーム全体でプロジェクトの需要の変化に対応し、人員ニーズの予測能力とリソースの動的リアルタイム配分が改善されました。

市場区分

アプリケーション別

- コンサルティング企業

- マーケティングおよびコミュニケーション企業

- テクノロジー企業

- 建築および建設企業

- 調査企業

- 会計事務所

導入形態別

- クラウド

- オンプレミス

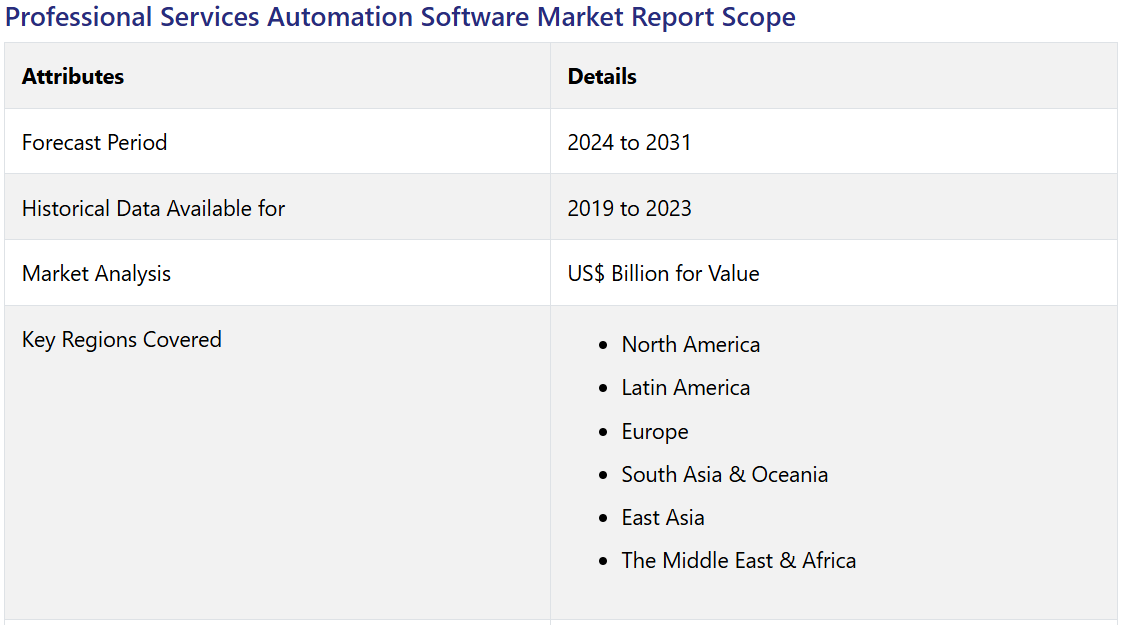

地域別

- 北米

- 中南米

- ヨーロッパ

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバルプロフェッショナルサービスオートメーションソフトウェア市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. 産業用開発と主要な市場イベント

1.6. PMRの分析と提言

2. 市場概要

2.1. 市場の規模と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. プロフェッショナルサービスオートメーションソフトウェア市場:バリューチェーン

2.3.1. 主要企業の一覧

2.4. 予測要因 – 関連性と影響

2.5. Covid-19 の影響評価

2.6. PESTLE 分析

2.7. ポーターのファイブフォース分析

3. 価格動向分析、2019年~2031年

3.1. 価格に影響を与える主な要因

3.2. 用途別価格

4. グローバルプロフェッショナルサービスオートメーションソフトウェア市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

4.1. 市場規模(US$ Mn)分析および予測

4.1.1. 歴史的市場規模分析、2019~2023年

4.1.2. 現在の市場規模予測、2024~2031年

4.2. グローバルプロフェッショナルサービスオートメーションソフトウェア市場の見通し:用途別

4.2.1. 用途別市場規模(US$ Mn)分析、2019年~2023年

4.2.2. 用途別市場規模(US$ Mn)予測、2024年~2031年

4.2.2.1. コンサルティング企業

4.2.2.2. マーケティングおよびコミュニケーション企業

4.2.2.3. テクノロジー企業

4.2.2.4. 建築および建設企業

4.2.2.5. 調査企業

4.2.2.6. 会計事務所

4.2.2.7. その他

4.2.3. 市場の魅力分析:用途

4.3. グローバルプロフェッショナルサービスオートメーションソフトウェア市場の見通し:導入形態

4.3.1. 導入形態別、2019年~2023年の市場規模(US$ Mn)の推移

4.3.2. 導入形態別、2024年~2031年の市場規模(US$ Mn)予測

4.3.2.1. クラウド

4.3.2.2. オンプレミス

4.3.3. 市場魅力度分析:導入形態

5. プロフェッショナルサービスオートメーションソフトウェアの世界市場の見通し:地域

5.1. 地域別市場規模(US$ Mn)分析、2019年~2023年

5.2. 地域別市場規模(US$ Mn)予測、2024年~2031年

5.2.1. 北米

5.2.2. 欧州

5.2.3. 東アジア

5.2.4. 南アジアおよびオセアニア

5.2.5. ラテンアメリカ

5.2.6. 中東およびアフリカ

5.3. 市場魅力度分析:地域

6. 北米プロフェッショナルサービスオートメーションソフトウェア市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

6.1. 市場別、2019~2023年の歴史的市場規模(US$ Mn)分析

6.1.1. 国別

6.1.2. 用途別

6.1.3. 導入形態別

6.2. 国別 2024年~2031年の市場規模予測(単位:百万米ドル)

6.2.1. 米国

6.2.2. カナダ

6.3. 用途別 2024年~2031年の市場規模予測(単位:百万米ドル)

6.3.1. コンサルティング企業

6.3.2. マーケティングおよびコミュニケーション企業

6.3.3. テクノロジー企業

6.3.4. 建築および建設企業

6.3.5. 調査企業

6.3.6. 会計事務所

6.3.7. その他

6.4. 現在の市場規模(US$ Mn)予測 導入形態別、2024年~2031年

6.4.1. クラウド

6.4.2. オンプレミス

6.5. 市場魅力度分析

7. ヨーロッパのプロフェッショナルサービスオートメーションソフトウェア市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

7.1. 市場別、2019年~2023年の過去実績市場規模(US$ Mn)分析

7.1.1. 国別

7.1.2. 用途別

7.1.3. 導入形態別

7.2. 2024年から2031年の国別市場規模予測(単位:百万米ドル)

7.2.1. ドイツ

7.2.2. フランス

7.2.3. 英国

7.2.4. イタリア

7.2.5. スペイン

7.2.6. ロシア

7.3. 現在の市場規模(百万米ドル) 用途別予測、2024年~2031年

7.3.1. コンサルティング企業

7.3.2. マーケティングおよびコミュニケーション企業

7.3.3. テクノロジー企業

7.3.4. 建築および建設企業

7.3.5. 調査会社

7.3.6. 会計事務所

7.3.7. その他

7.4. 導入形態別予測市場規模(US$ Mn)、2024年~2031年

7.4.1. クラウド

7.4.2. オンプレミス

7.5. 市場魅力度分析

8. 東アジアのプロフェッショナルサービスオートメーションソフトウェア市場の見通し:2019年~2023年の実績および2024年~2031年の予測

8.1. 市場別、2019年~2023年の実績に基づく市場規模(US$ Mn)分析

8.1.1. 国別

8.1.2. 用途別

8.1.3. 導入形態別

8.2. 国別 2024年~2031年の市場規模予測(単位:百万米ドル)

8.2.1. 中国

8.2.2. 日本

8.2.3. 韓国

8.3. 用途別 2024年~2031年の市場規模予測(単位:百万米ドル)

8.3.1. コンサルティング企業

8.3.2. マーケティングおよびコミュニケーション企業

8.3.3. テクノロジー企業

8.3.4. 建築および建設企業

8.3.5. 調査企業

8.3.6. 会計事務所

8.3.7. その他

8.4. 現在の市場規模(単位:百万米ドル)導入形態別予測、2024年~2031年

8.4.1. クラウド

8.4.2. オンプレミス

8.5. 市場魅力度分析

9. 南アジアおよびオセアニアのプロフェッショナルサービスオートメーションソフトウェア市場の見通し:2019年~2023年の実績および2024年~2031年の予測

9.1. 市場別、2019年~2023年の市場規模(US$ Mn)の分析

9.1.1. 国別

9.1.2. 用途別

9.1.3. 導入形態別

9.2. 国別、2024年~2031年の市場規模(US$ Mn)の予測

9.2.1. インド

9.2.2. 東南アジア

9.2.3. オーストラリア・ニュージーランド

9.2.4. 南アジア・オセアニアのその他

9.3. 用途別予測市場規模(US$ Mn)、2024年~2031年

9.3.1. コンサルティング企業

9.3.2. マーケティング・コミュニケーション企業

9.3.3. テクノロジー企業

9.3.4. 建築・建設会社

9.3.5. 調査会社

9.3.6. 会計事務所

9.3.7. その他

9.4. 現在の市場規模(単位:百万米ドル) 導入形態別予測、2024年~2031年

9.4.1. クラウド

9.4.2. オンプレミス

9.5. 市場魅力度分析

10. ラテンアメリカ プロフェッショナルサービスオートメーションソフトウェア市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

10.1. 市場別 2019年~2023年の過去市場規模(US$ Mn)分析

10.1.1. 国別

10.1.2. 用途別

10.1.3. 導入形態別

10.2. 国別 2024年~2031年の市場規模予測(単位:百万米ドル)

10.2.1. ブラジル

10.2.2. メキシコ

10.3. 用途別市場規模予測(単位:百万米ドル)、2024年~2031年

10.3.1. コンサルティング企業

10.3.2. マーケティングおよびコミュニケーション企業

10.3.3. テクノロジー企業

10.3.4. 建築および建設企業

10.3.5. 調査企業

10.3.6. 会計事務所

10.3.7. その他

10.4. 導入形態別 2024年~2031年の市場規模予測(単位:百万米ドル)

10.4.1. クラウド

10.4.2. オンプレミス

10.5. 市場魅力度分析

11. 中東およびアフリカのプロフェッショナルサービスオートメーションソフトウェア市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

11.1. 市場別、2019年~2023年の過去市場規模(US$ Mn)分析

11.1.1. 国別

11.1.2. 用途別

11.1.3. 導入形態別

11.2. 国別 2024年~2031年の市場規模予測(単位:百万米ドル

11.2.1. GCC

11.2.2. 南アフリカ

11.2.3. 北アフリカ

11.3. アプリケーション別市場規模予測(2024年~2031年)

11.3.1. コンサルティング企業

11.3.2. マーケティングおよびコミュニケーション企業

11.3.3. テクノロジー企業

11.3.4. 建築および建設企業

11.3.5. 調査企業

11.3.6. 会計事務所

11.3.7. その他

11.4. 2024年から2031年の導入形態別予測市場規模(単位:百万米ドル)

11.4.1. クラウド

11.4.2. オンプレミス

11.5. 市場魅力度分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 市場ごとの競争の激しさのマッピング

12.2.2. 競争ダッシュボード

12.2.3. 層構造分析

12.2.4. 地域的プレゼンス分析

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***