PCB設計ソフトウェアの世界市場:導入形態別(クラウド、オンプレミス)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

PCB Design Software Market by Deployment (Cloud, On-premise), Component (Software, Service), Application (Computer & Consumer Electronics, Telecommunication Equipment, Medical Devices, Industrial Equipment, Automotive Components, Aerospace & Defense, Safety and Security Equipment), and Regional Analysis from 2024 to 2031

市場規模とシェア分析

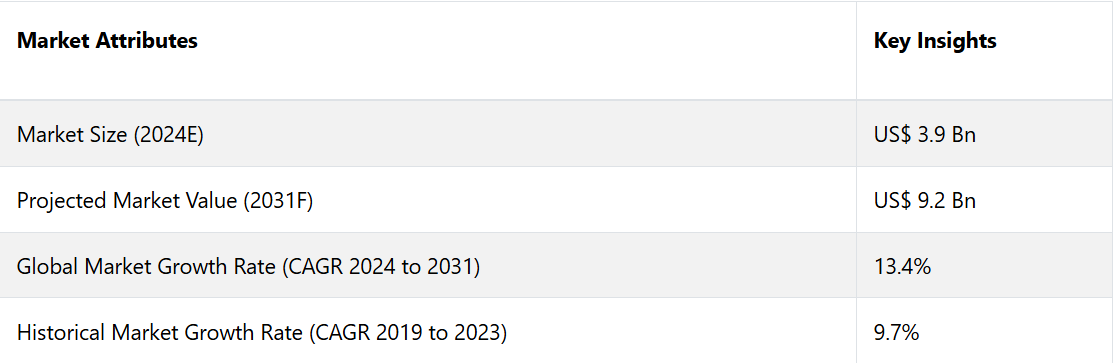

PCB設計ソフトウェア市場は、2024年の39億米ドルから2031年には92億米ドルに増加すると推定されています。この市場は、2024年から2031年の予測期間に13.4%のCAGRを記録すると予測されています。

いくつかの国の政府は、世界的な競争力を高めるために半導体製造に投資しています。そのため、データ処理に対する需要が高まり、プリント基板(PCB)設計ソフトウェアの使用が増えています。例えば、2024年9月にはインド中央政府がチップ生産奨励政策のアップグレード計画を発表しました。第2段階では、第1段階で提供された100億米ドルから急増し、150億米ドルに資金を増やす予定です。

タタ・グループは最近、台湾に本社を置くPowerchip Semiconductor Manufacturing Corporation (PSMC) と提携し、インドの商業用半導体製造工場の開発に取り組んでいます。同様の取り組みにより、今後数年間で新たな成長の見通しが生まれると予想されます。

市場の主なハイライト

- PCB設計ツールと3D視覚化技術の進歩により、2024年には北米が37.6%のシェアを占め、市場を独占すると予想されます。

- ヨーロッパは、航空宇宙産業における多機能なPCBソリューションに対する高い需要に支えられ、予測期間中に新たな機会を生み出す可能性が高い。

- 展開別では、クラウドベースの展開におけるサイバー攻撃のリスクが高いことから、オンプレミスセグメントが2024年には77.6%のシェアを占めると予測される。

- 用途別では、デバイスの小型化傾向の高まりにより、コンピュータおよび家電分野が2031年までの年平均成長率(CAGR)15.7%でリードすると予測される。

- PCB設計ツールにおける人工知能および機械学習の急速な統合により、新たな成長分野が創出されると予測される。

- 電子廃棄物の削減と厳格な政府基準への準拠を目指し、持続可能なソフトウェア開発プロセスに重点を置くメーカーも複数ある。

- 特に発展途上国における半導体産業の発展を加速させるため、政府機関からの資金提供が増加しており、これが需要をさらに押し上げる可能性が高い。

北米のPCB設計ソフトウェア市場はCHIPS法の存在によりリード

2024年には、北米が世界的なPCB設計ソフトウェア市場の約37.6%のシェアを占め、市場をリードすると予測されています。この成長は、米国およびカナダにおける3D設計および視覚化技術の継続的な革新に起因しています。

北米では政府および民間機関が半導体製造部門の開発促進に努めています。例えば米国では、国内製造業の強化を目的としたCHIPS and Science Act(チップス・アンド・サイエンス法)が導入され、さまざまな技術を支援しています。

この法律に後押しされ、北米の複数の企業が、特に現地の半導体製造に約500億米ドルの投資を表明しました。アイダホ州に拠点を置くMicron Technology, Inc.は、電子機器やコンピュータに不可欠なメモリチップの製造に400億米ドルを投資すると発表しました。同社は製造および建設分野で約40,000件の新規雇用創出を目指している。今後10年間で、この投資により米国のメモリチップ産業のシェアは10%に増加すると見込まれている。他の企業による同様の投資計画により、北米の成長がさらに促進されると予測されている。

防衛ブームにより、欧州のPCB設計ソフトウェア市場が活況を呈する

欧州は2024年にはPCB設計ソフトウェア業界で大きなシェアを占めることが予想される。ドイツ、英国、イタリアなどの国々は、クリーンテクノロジーのインフラ整備に重点的に取り組んでいます。この傾向により、自動運転車のレーダーやバッテリー管理システムなどのコンポーネントの製造に最先端のPCB設計が大量に必要になることが予想されます。例えば、オランダに本社を置くNXPセミコンダクターズN.V.は、最近、PCB搭載ツールキットの発売計画を発表しました。

また、ヨーロッパの確立された航空宇宙および防衛産業も、PCB基板設計用ソフトウェアの主要な消費者となっています。エアバス社(Airbus SE)などの企業によるイノベーションでは、最先端の回路基板が必要となることがよくあります。防衛、航空、衛星、電子機器の分野で求められる厳格な耐久性および性能基準を満たすのに役立つため、多層機能を備えたPCBソフトウェアソリューションの需要が高まると予想されます。

ウェアラブルデバイスの人気がコンピュータおよび家電セグメントを後押し

用途別では、コンピュータおよび家電分野が2024年から2031年にかけて年平均成長率(CAGR)15.7%で成長を牽引すると予測されています。フィットネストラッカーや折りたたみ式スマートフォンなどの多機能かつコンパクトなデバイスへの世界的なシフトが、このセグメントを後押しすると予測されています。これらのデバイスは、シミュレーション要件や複雑な設計に対応できる独自のソフトウェアソリューションに依存しています。高密度相互接続(HDI)PCBの需要は、ウェアラブルテクノロジーの絶大な人気とともに上昇する見通しです。そのため、家電ブランドは競争優位性を獲得するために、アップグレードした製品を発売する予定です。例えば、

- カリフォルニアに拠点を置くAltium Limitedは最近、MacroFabと提携し、Altimadeを発表しました。これは、PCB製造と設計の統合が、コンシューマーエレクトロニクス製品の生産における高まる需要に対応できることを示しています。

オンプレミス展開がサイバー攻撃の防止能力で注目を集める

2024年には、オンプレミス展開のセグメントが市場シェアの77.6%を占める見通しです。デジタルデータ通信の増加に伴い、サイバー侵入のリスクも高まるため、オンプレミスソリューションの需要が高まっています。

機密情報のより厳密な管理と厳格なガイドラインの順守を目的として、特に政府機関、医療、金融などの分野では、オンプレミスソリューションを好む企業も少なくありません。 ローカル環境内に情報を保持することで、これらのシステムはセキュリティを向上させ、クラウド環境に頻繁に発生するデータ漏洩や不正アクセスなどの危険性を低減することができます。

市場導入とトレンド分析

IoT ガジェットの拡大と 5G ネットワークの導入により、無線接続と高速データ転送を管理できる PCB のニーズが高まっています。 PCB ソフトウェアは、干渉を低減しながら、これらの性能要件を満たす設計の作成を支援します。 スマート家電と産業用 IoT ソリューションは、強力な PCB 設計プラットフォームを必要とする見込みの高い 2 つの主要製品です。

予測期間中、医療およびヘルスケア分野におけるPCB基板の需要は急増する見通しです。これは、慢性疾患の予防に最先端の医療機器への依存度が高まることが要因であると予想されます。

事業継続性を維持するために、複数の組織がクラウドベースのソリューションへの移行を急速に進めています。例えば、米国に拠点を置く国際的なソフトウェア企業であるAltiumは、Altium 365プラットフォームの強化で対応しました。これにより、遠隔地での課題を抱えるチームでも、リモートでのコラボレーションやPCB設計の効果的な管理が可能になります。

過去の成長と今後の見通し

PCB設計ソフトウェア市場の概要によると、この業界は過去数年間で著しい成長を遂げ、2019年から2023年までの年平均成長率(CAGR)は9.7%となっています。この成長は、高度な電子機器の需要の高まりとPCB設計の複雑化が原因であり、高度なソフトウェアソリューションが必要とされるようになりました。

また、熾烈な競争により、メーカーは製品をできるだけ早く市場に投入しなければならないという大きなプレッシャーも感じていました。 PCBソフトウェアのシミュレーションおよびプロトタイピング機能は開発のスピードアップに貢献し、企業はより迅速に製品を市場に投入できるようになりました。

世界の市場は、2024年から2031年にかけて年平均成長率13.4%で加速すると予測されています。 その主な要因は、設計プロセスにおける人工知能と機械学習の統合であると考えられます。 同時に、電子機器の小型化の傾向が強まっていることも、新たな展望を生み出すと予想されています。

市場成長の推進要因

持続可能性への注目が高まり、需要に好影響

環境目標を達成するために、幅広い業界の企業が積極的に持続可能な取り組みを実施しています。例えば、Jiva Materials社は最近、初の水溶性PCBであるSoluboardを開発しました。この生分解性素材は、従来の電子機器の代替品として使用され、環境にやさしい素材、特に電子機器分野における環境にやさしい素材への傾向が強まっていることを示しています。

環境への責任に加え、こうした持続可能性への取り組みは、消費者からの需要や法的規制によっても促されています。例えば、

- 欧州連合(EU)の「修理の権利」規制により、メーカーは製品の寿命を延ばし、電子廃棄物を削減する持続可能な設計への転換を促されています。

また、PCB生産のためのリサイクル可能な材料やエネルギー効率の高い製造技術を調査している企業もいくつかあります。AppleやFairphoneなどの企業が環境に配慮したサプライチェーンを重視しているように、この傾向は環境に配慮した消費財に対する需要の高まりと一致しています。

小型で高効率なプリント基板の出現が成長を後押し

スマートシティから医療機器まで、IoTアプリケーションの拡大に伴い、ますます軽量で効率的なプリント基板がメーカーによって開発されています。BluetoothやWi-Fiなどの複数のモジュールを限られたスペースに収める方法として、フレキシブルプリント基板が非常に人気を集めています。こうした開発は、効率的な熱放散とセンサー統合管理に対する需要の高まりを反映したものです。

折り曲げることができ、さまざまな形状に適合するフレキシブルプリント基板は、ガジェットの小型化に伴い、航空宇宙や自動車などの業界でさらに重要性を増しています。しかし、これらのソリューションには特殊な素材が必要であるため、製造コストが高くなります。この分野の専門家は、2024年にはさらなる技術革新が起こり、機能性を損なうことなく、これらのプリント基板のコストが下がると予想しています。

市場の制限要因

オープンソースソフトウェアの利用は、脆弱性のリスクをもたらす可能性がある

大手企業は、オープンソースソフトウェアが無料でオンラインで入手できることから、その利用を拡大しつつあります。しかし、海賊版が存在することで、コンポーネントやサードパーティベンダーの脆弱性によるリスクが生じる可能性があります。

サードパーティアプリケーションからの脅威の増大は、エンタープライズアプリケーションのセキュリティを危険にさらす可能性があります。例えば、2021年11月の調査では、セキュリティ侵害の33%がサードパーティサービスまたはソフトウェアに関連していることが判明しました。さらに、外部からの攻撃の約35%は脆弱性を悪用し、データの悪用につながりました。その結果、オープンソースソフトウェアの可用性は、ビジネスチャンスとPCB設計ソフトウェアの需要を制限する可能性があります。

複雑で時間のかかるプロセス

ソフトウェア開発の複雑で時間のかかるプロセスは、世界的なPCB設計ソフトウェア市場の成長を鈍化させることが予想されます。エンジニアは、主にシグナルインテグリティやパワーインテグリティに関連する要件の変化により、ソフトウェアがニーズを満たしていないことにしばしば気づきます。

必要な機能を備えたソフトウェアソリューションは、非常に複雑なため、設計に時間がかかります。 PCB設計ソフトウェアは通常、シミュレーションや機械設計ソフトウェアなどの他のツールと連携する必要があります。 この統合は困難を伴うことがあり、互換性の問題やデータ変換エラーが発生することが多く、そのことがプロセスの生産性や効率性を妨げる可能性があります。

主な市場機会

ジェネレーティブAIの導入が新たな展望を開く

半導体およびエレクトロニクス業界では、ジェネレーティブAIの台頭により、目覚ましい進歩が示されています。例えば、Cadence Design Systemsは最近、主要なチップ設計ソフトウェアにAIを導入しました。これにより、設計者はより小型で高速な、消費電力が少なくコスト削減につながるプロセッサを簡単に作成できるようになります。

同社のCadence Allegro X AIツールは、小規模から中規模の設計におけるPCBの配置と配線を自動化します。この技術革新は、レイアウトプロセスの高速化と解析時間の短縮につながり、電子設計に携わるエンジニアにとって画期的な変化をもたらすでしょう。主要企業による同様の革新的な新製品の発売により、新たな機会が生まれることが期待されます。

新たな道筋を確立するためのプロダクト・ライフサイクル・マネジメントの採用

より優れたコラボレーション、データ管理、設計プロセス全体にわたる統合を可能にするプロダクト・ライフサイクル・マネジメント(PLM)ソフトウェアは、PCB設計ソフトウェアの将来性を大幅に強化しています。PLMの統合により、ワークフローを最適化し、設計変更の頻度を低減することで、製品開発サイクルを大幅に加速することができます。企業は、この加速により市場ニーズにより迅速に対応することが可能になると予測されています。

PLMソリューションは、設計データの追跡と管理可能な変更を可能にすることで、設計プロセスの中断をさらに削減するのに役立ちます。ルールや業界標準への準拠を維持するには、このような機能が必要であり、それによって機会が生まれます。

PCB設計ソフトウェア市場の競合状況

PCB設計ソフトウェア業界は、高いシェアを獲得するために複数の主要企業が革新を続ける、激しい競争が特徴です。さまざまな企業が、競争優位性を獲得するために革新的な製品を投入することが予想されます。これらの製品は、クラウドベースのソリューションを通じてコラボレーションを強化し、設計プロセスを合理化することで、異なる場所にまたがるチームのシームレスな作業を可能にします。

市場が成長するにつれ、企業は設計の効率性と精度を向上させるために、AIや機械学習などの先進技術の統合に重点的に取り組んでいます。この競争環境は、継続的な技術革新と電子設計の複雑化により、急速に進化していくと予想されます。

業界の最近の動向

- 2024年10月、英国に拠点を置くPulsonix社は、電子設計自動化(EDA)ソフトウェアのバージョン13を発表した。このバージョンには、3D設計ソフトウェア用の新しいIDXコラボレーションインターフェースが含まれている。この双方向インターフェースにより、MCADがPCB設計者に近づき、ECADからCADへのデータ配信と交換が可能になる。

- 2024年2月、日本に拠点を置くルネサスエレクトロニクス株式会社と米国に拠点を置くアルティウム社は、アルティウム社を1株あたり68.50米ドルで買収するスキーム実施契約(SIA)を締結した。この買収により、業界をリードする2社が統合されたオープンなエレクトロニクスシステム設計およびライフサイクル管理プラットフォームを確立することが可能になる。これにより、コンポーネント、サブシステム、システムレベル設計にわたるコラボレーションが可能になる。

PCB設計ソフトウェア業界のセグメント化

導入形態別

- クラウド

- オンプレミス

コンポーネント別

- ソフトウェア

- サービス

用途別

- コンピュータおよび家電

- 通信機器

- 医療機器

- 産業機器

- 自動車部品

- 航空宇宙および防衛

- 安全およびセキュリティ機器

- その他

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバルPCB設計ソフトウェア市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. 世界の航空宇宙支出見通し

2.3.4. 世界の建設支出見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 展開の採用分析

3.2. 技術評価

3.3. 規制環境

3.4. バリューチェーン分析

3.5. 主な取引と合併

3.6. PESTLE分析

3.7. ポーターのファイブフォース分析

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. 展開価格に影響を与える主な要因

4.3. 地域別価格と展開の優先度

5. 世界のPCB設計ソフトウェア市場の見通し:2019年~2023年の過去実績と2024年~2031年の予測

5.1. 主なハイライト

5.1.1. 市場規模(10億米ドル)と前年比成長率

5.1.2. 絶対ドル機会

5.2. 市場規模(US$ Bn)の分析と予測

5.2.1. 2019年~2023年の市場規模(US$ Bn)の分析

5.2.2. 2023年~2031年の市場規模(US$ Bn)の分析と予測

5.3. 世界の PCB 設計ソフトウェア市場の見通し:導入形態

5.3.1. はじめに / 主要調査結果

5.3.2. 導入形態別 2019年~2023年の市場規模(単位:10億米ドル)の推移

5.3.3. 導入形態別 2024年~2031年の市場規模(単位:10億米ドル)の推移

5.3.3.1. クラウド

5.3.3.2. オンプレミス

5.4. 市場魅力度分析:導入形態

5.5. 世界のPCB設計ソフトウェア市場の見通し:コンポーネント

5.5.1. はじめに / 主な調査結果

5.5.2. 2019年~2023年のコンポーネント別、過去の市場規模(単位:10億米ドル)分析

5.5.3. 現在の市場規模(単位:10億米ドル)の分析と予測、コンポーネント別、2024年~2031年

5.5.3.1. ソフトウェア

5.5.3.2. サービス

5.6. 市場魅力度分析:コンポーネント

5.7. 世界のPCB設計ソフトウェア市場の見通し:用途

5.7.1. はじめに / 主な調査結果

5.7.2. アプリケーション別、2019年~2023年の市場規模(単位:十億米ドル)の推移

5.7.3. アプリケーション別、2024年~2031年の市場規模(単位:十億米ドル)の推移と予測

5.7.3.1. コンピュータおよび家電

5.7.3.2. 通信機器

5.7.3.3. 医療機器

5.7.3.4. 産業用機器

5.7.3.5. 自動車部品

5.7.3.6. 航空宇宙および防衛

5.7.3.7. 安全およびセキュリティ機器

5.7.3.8. その他

5.8. 市場魅力度分析:用途

6. 世界のPCB設計ソフトウェア市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別、2019年から2023年の市場規模(10億米ドル)の推移

6.3. 地域別、2024年から2031年の市場規模(10億米ドル)の推移と予測

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米 PCB設計ソフトウェア市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年から2023年の市場規模(単位:十億米ドル)の推移

7.3.1. 国別

7.3.2. 導入形態別

7.3.3. コンポーネント別

7.3.4. 用途別

7.4. 国別:2024年~2031年の市場規模(10億米ドル)の分析と予測

7.4.1. 米国

7.4.2. カナダ

7.5. 導入形態別:2024年~2031年の市場規模(10億米ドル)の分析と予測

7.5.1. クラウド

7.5.2. オンプレミス

7.6. コンポーネント別 市場規模(US$ Bn)分析と予測、2024年~2031年

7.6.1. ソフトウェア

7.6.2. サービス

7.7. アプリケーション別 市場規模(US$ Bn)分析と予測、2024年~2031年

7.7.1. コンピュータおよび家電

7.7.2. 通信機器

7.7.3. 医療機器

7.7.4. 産業用機器

7.7.5. 自動車部品

7.7.6. 航空宇宙および防衛、安全およびセキュリティ機器

7.7.7. その他

7.8. 市場魅力度分析

8. 欧州 PCB設計ソフトウェア市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019~2023年の歴史的市場規模(10億米ドル)分析

8.3.1. 国別

8.3.2. 導入形態別

8.3.3. コンポーネント別

8.3.4. 用途別

8.4. 現在の市場規模(US$ Bn)分析と予測、国別、2024年~2031年

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. トルコ

8.4.8. その他のヨーロッパ

8.5. 現在の市場規模(10億米ドル)の分析と予測、導入形態別、2024年~2031年

8.5.1. クラウド

8.5.2. オンプレミス

8.6. コンポーネント別 市場規模(US$ Bn)分析と予測、2024年~2031年

8.6.1. ソフトウェア

8.6.2. サービス

8.7. 用途別 市場規模(US$ Bn)分析と予測、2024年~2031年

8.7.1. コンピュータおよび家電

8.7.2. 通信機器

8.7.3. 医療機器

8.7.4. 産業用機器

8.7.5. 自動車部品

8.7.6. 航空宇宙および防衛、安全およびセキュリティ機器

8.7.7. その他

8.8. 市場魅力度分析

9. 南アジアおよびオセアニア PCB設計ソフトウェア市場の見通し:2019年~2023年の過去および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2023年の過去市場規模(10億米ドル)分析

9.3.1. 国別

9.3.2. 導入形態別

9.3.3. コンポーネント別

9.3.4. 用途別

9.4. 2024年から2031年の導入形態別現在の市場規模(US$ Bn)分析と予測

9.4.1. クラウド

9.4.2. オンプレミス

9.5. コンポーネント別:現在の市場規模(単位:10億米ドル)の分析と予測、2024年~2031年

9.5.1. ソフトウェア

9.5.2. サービス

9.6. アプリケーション別:現在の市場規模(単位:10億米ドル)の分析と予測、2024年~2031年

9.6.1. コンピュータおよび家電

9.6.2. 通信機器

9.6.3. 医療機器

9.6.4. 産業用機器

9.6.5. 自動車部品

9.6.6. 航空宇宙および防衛、安全およびセキュリティ機器

9.6.7. その他

9.7. 市場魅力度分析

10. ラテンアメリカ PCB設計ソフトウェア市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

10.1. 主要ハイライト

10.2. 価格分析

10.3. 市場別、2019年~2023年の過去市場規模(10億米ドル)分析

10.3.1. 国別

10.3.2. 導入形態別

10.3.3. コンポーネント別

10.3.4. 用途別

10.4. 現在の市場規模(US$ Bn)分析および予測、国別、2024年~2031年

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. その他の中南米

10.5. 導入形態別 現在の市場規模(単位:10億米ドル)の分析と予測、2024年~2031年

10.5.1. クラウド

10.5.2. オンプレミス

10.6. コンポーネント別:現在の市場規模(単位:10億米ドル)の分析と予測、2024年~2031年

10.6.1. ソフトウェア

10.6.2. サービス

10.7. アプリケーション別:現在の市場規模(単位:10億米ドル)の分析と予測、2024年~2031年

10.7.1. コンピュータおよび家電

10.7.2. 通信機器

10.7.3. 医療機器

10.7.4. 産業用機器

10.7.5. 自動車部品

10.7.6. 航空宇宙および防衛、安全およびセキュリティ機器

10.7.7. その他

10.8. 市場魅力度分析

11. 中東およびアフリカ PCB設計ソフトウェア市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019~2023年の歴史的市場規模(10億米ドル)分析

11.3.1. 国別

11.3.2. 導入形態別

11.3.3. コンポーネント別

11.3.4. 用途別

11.4. 導入形態別現在の市場規模(US$ Bn)分析および予測、2024年~2031年

11.4.1. クラウド

11.4.2. オンプレミス

11.5. コンポーネント別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

11.5.1. ソフトウェア

11.5.2. サービス

11.6. アプリケーション別、2024年から2031年の市場規模(単位:10億米ドル)の分析と予測

11.6.1. コンピュータおよび家電

11.6.2. 通信機器

11.6.3. 医療機器

11.6.4. 産業用機器

11.6.5. 自動車部品

11.6.6. 航空宇宙・防衛、安全・セキュリティ機器

11.6.7. その他

11.7. 市場魅力度分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 市場ごとの競争の激しさマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***