ガソリン微粒子フィルターの世界市場:種類別(セラミック、コージェライト)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Gasoline Particulate Filter Market by Type (Ceramic, Cordierite), Vehicle Type (Passenger Cars, Light Commercial Vehicles, Heavy Commercial Vehicles), and Regional Analysis from 2024 to 2031

市場規模とシェア分析

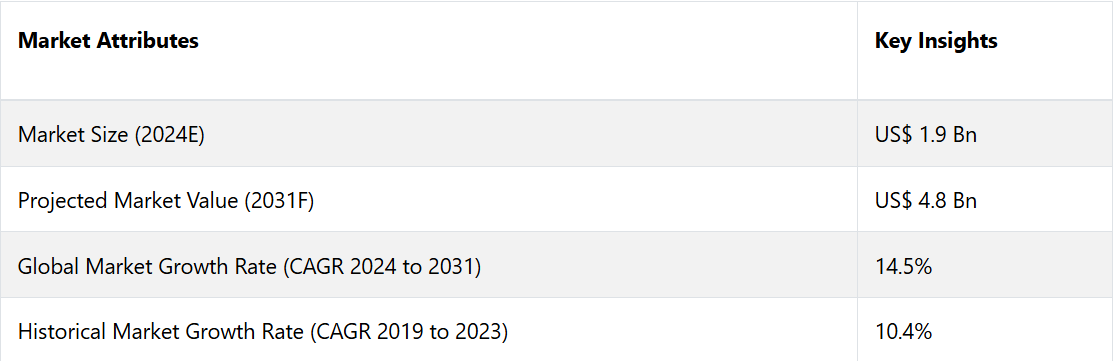

ガソリン車用微粒子除去フィルター市場は、2024年の19億米ドルから2031年には48億米ドルに増加すると推定されています。2024年から2031年の予測期間における市場の年間平均成長率(CAGR)は14.5%と予測されています。

ガソリン・パティキュレート・フィルター(GPF)は、厳格な排出ガス規制とクリーンな自動車技術に対する高い消費者需要により、ますます普及が進んでいます。また、高度な排出ガス制御技術を必要とするハイブリッド車や電気自動車の急速な拡大も、この市場を牽引する要因となっています。

例えば、国際エネルギー機関(IEA)は、2023年に世界で販売された自動車の5台に1台が電気自動車であり、2020年から4%の急増を示したと述べています。2024年第1四半期には、約300万台の電気自動車(EV)が販売されました。

一方、米国エネルギー情報局(EIA)は、2024年第1四半期には、ハイブリッド電気自動車の販売台数が同国の小型車市場の約8.6%を占めたと述べています。これらの数値は2031年まで急上昇すると予測されており、それにより成長に有利な環境が生まれるでしょう。

市場の主なハイライト

- 欧州は厳格な規制基準により牽引され、2024年には産業用シェアの40.1%を占める見通しです。

- 北米はクリーンエネルギー技術への投資を背景に、2024年には市場全体の31%を占め、着実に成長すると予想されています。

- 種類別では、コスト効率の高い製造プロセスにより、コーディエライト製ガソリン排気ガスフィルターが2024年には66.94%のシェアを占めると予測されています。

- 車両の種類別では、消費者が先進的な燃料排出制御ソリューションを求めるため、乗用車が大半を占める可能性が高いです。

- 環境保護と安全性への重点的な取り組みにより、革新的な環境にやさしいガソリン微粒子フィルター再生製品への需要が生まれると予測されています。

- 排出削減とクリーンテクノロジーの推進を目的とした政府の支援政策は、市場の拡大において重要な役割を果たすでしょう。

- 欧州と北米では、法的要件を満たし、罰則を回避するために、GPFの搭載を義務付ける規制が制定されています。

- 消費者は、二酸化炭素排出量を最小限に抑えるために、GPFを搭載した車両を求める傾向が強まっています。

- ハイブリッド車と電気自動車のセグメントが急速に拡大していることは、GPF市場にとって将来的に大きな機会をもたらすでしょう。

ガソリン・パティキュレート・フィルター市場では欧州の優位性が続く

欧州は規制基準の設定におけるリーダーとして認められており、2024年には産業用シェアの40.1%を占める見通しです。特に環境保護と安全に関しては、欧州は発展を遂げています。2022年9月現在、この地域の最低排出基準は、ディーゼル車がユーロ6、ガソリン車がユーロ4となっています。こうした高い基準への取り組みは、こうした厳しい要件を満たす革新的で環境にやさしいガソリン微粒子フィルター製品にとって、独自の機会を生み出します。

消費者と政府が持続可能性を優先する中、メーカーは高度なろ過技術の開発を奨励されています。こうした技術は、厳しい規制への準拠を支援し、大気の浄化と排出削減に貢献するものです。

ヨーロッパにおける環境への取り組みへの注目が高まるにつれ、環境への影響を最小限に抑えながら自動車の効率性を高める製品に対する市場が活況を呈しています。このようなダイナミックな状況により、ヨーロッパは、最新の環境目標に準拠した最先端のガソリン微粒子フィルターの開発と採用における主要拠点となっています。

北米ガソリン微粒子フィルター市場は、大きな市場シェアを占める見通し

北米は、最新技術の早期導入と堅調な個人消費により、他の地域から頭角を現しています。ガソリン微粒子フィルター製品の需要が急増する可能性が高いです。

北米はガソリン微粒子フィルター市場全体の約31%のシェアを獲得する見通しです。この地域の消費者は、自動車の性能と環境持続性を向上させる技術を積極的に取り入れる傾向があります。

排出削減とクリーンテクノロジーの促進を目的とした政府の支援政策も、成長を後押しする上で重要な役割を果たしています。例えば、米国高速道路交通安全局(NHTSA)と環境保護庁(EPA)は、大気浄化法(CAA)に基づく基準を設定しています。

ボッシュ社などの企業による画期的な取り組みにより、コーディエライトフィルターが注目を集める

ガソリン微粒子フィルター産業は、セラミック製とコージェライト製の2つの主要タイプに分類されます。中でもコージェライト製ガソリン微粒子フィルターは、2024年には世界市場の66.94%を占め、市場を独占することが予想されます。

コーディエライトフィルターは、さまざまな種類の車両に広く採用されていることから高い人気を博しています。直噴ガソリンエンジンから排出される有害な微粒子を捕集する能力により、大気環境の改善に貢献しています。

コージェライトフィルターの主な利点のひとつは、その生産における費用対効果の高さに加え、さまざまな技術的利点があることです。最近、ボッシュは包括的なフィルターシステムを導入するという大きな動きを見せました。これは、コージェライト粒子フィルターと、DPF-ACとして知られる先進的な再生管理ソフトウェアを組み合わせたものです。この技術革新は、自動車の排ガス規制基準を向上させるものであり、自動車業界における注目すべき進歩といえるでしょう。

乗用車メーカーは、粒子状物質フィルターによる燃料排出量の削減に重点的に取り組んでいます

市場で主に使用されている車両は、乗用車、小型商用車、大型商用車の3種類です。現在、乗用車が最も大きなシェアを占めており、この傾向は今後数年間も続くと見られています。

乗用車セグメントの成長には、いくつかの要因が寄与しています。その一部として、インド、中国、日本などの国々における生活水準の向上、道路インフラの改善、可処分所得の増加などが挙げられます。

ほとんどの乗用車にはガソリンエンジンが搭載されており、燃料の排出ガスを効果的に管理するにはガソリン微粒子フィルターの使用が不可欠です。さらに、排出ガス削減と燃費向上を目的とした政府の厳しい規制が、この分野の成長を後押しする可能性が高いです。また、運転手と乗客の安全を確保するためのいくつかの取り組みも、この分野の拡大を後押ししています。

市場導入とトレンド分析

ガソリン・パティキュレート・フィルター産業の分析によると、この産業は着実に成長しており、幅広いトレンドや要因の影響を受けています。大気汚染を低減する厳しい環境規制への準拠を支援するこれらのフィルターの能力は、新たな成長機会を生み出すでしょう。

特に欧州と北米を中心とした各地域における厳格な排出基準の増加により、メーカーは設計にGPFを採用せざるを得なくなることが予想されます。さらに、フィルター素材と再生技術の革新により、これらのシステムの効率性と寿命が向上する可能性が高いです。

また、自動車分野における電動化の傾向も採用に影響を与えると予想されます。これは、排出基準を満たすために、ハイブリッド車やプラグインハイブリッド車における効果的な粒子状物質の管理の必要性が高まっていることが要因です。

これまでの成長と今後の見通し

ガソリン・パティキュレート・フィルター市場の概観では、2019年から2023年にかけて、市場規模が約10.4%の大幅な成長を遂げたことが確認されています。この期間には、主に厳格な排出ガス規制と車両公害の削減への注目度の高まりを背景に、GPFの採用が急増しました。

自動車産業が直噴燃料噴射システムなどのより持続可能な技術へとシフトしたことで、効果的な粒子状物質削減ソリューションの必要性が高まりました。メーカー各社はフィルター効率の向上と革新を迫られ、GPF技術の大幅な進歩につながりました。

GPF市場は、2024年から2031年の間に14.5%に達すると予測されています。規制圧力が継続し、ハイブリッド車や電気自動車が増加することで、効率的な排出ガス制御戦略が必要になるでしょう。

環境問題に対する消費者の意識の高まりにより、市場関係者はクリーンな自動車ソリューションの開発を迫られるでしょう。産業用が発展するにつれ、現在進行中の研究開発努力がGPFの性能向上に役立つでしょう。また、これらの努力は費用対効果の面にも対応し、今後数年間で市場が力強く拡大する見通しです。

市場成長の推進要因

採用を促す厳格な規制環境

ガソリン・パティキュレート・フィルター市場の成長を促す主な要因のひとつは、世界各国政府による厳格な排出ガス規制の実施です。 当局は大気質と環境の持続可能性をますます優先するようになり、特に粒子状物質に関する自動車排出ガスに対する厳格な基準が設けられるようになりました。

欧州や北米などの地域では、すでに新車にGPFを含む高度な排出ガス制御技術の搭載を義務付ける包括的な規制が制定されています。こうした規制の現状により、自動車メーカーは法的要求事項を遵守し、罰則を回避するためにGPFソリューションを採用せざるを得なくなっています。

規制の枠組みがさらに進化し、強化されるにつれ、GPFの需要は増加すると予想されます。メーカー各社が車両の性能と効率性を確保しながら、こうした厳しい基準を満たすための技術革新を進めるにつれ、市場はさらに活性化するでしょう。

自動車メーカーはGPFを搭載した持続可能な車両の提供に注力

環境問題に対する消費者の意識の高まりが、ガソリン・パティキュレート・フィルター業界を大きく牽引しています。大気質や気候変動に対する自動車排気ガスの影響について人々の認識が高まるにつれ、クリーンな自動車技術に対する需要が増加しています。

消費者は、二酸化炭素排出量を最小限に抑えるために、GPFを含む先進的な排ガス制御システムを搭載した自動車を積極的に求めています。この傾向は、環境問題に関心の高い購買層や、深刻な大気汚染に直面している都市部の住民の間で特に顕著です。

そのため、自動車メーカーはこうした需要に応えるべく、GPFを車両設計に組み込み、持続可能性への取り組みの一環として宣伝しています。市場の状況が環境にやさしい代替策へとシフトするにつれ、GPF搭載車の需要は増加し、成長を促進していくでしょう。

GPFメーカーはセンサー技術を革新し、性能を向上

ガソリン・パティキュレート・フィルターの設計と効率における技術革新は、世界市場における重要な推進要因となっています。 継続的な研究開発活動が、GPFの性能と機能性を向上させる革新につながっています。

濾過効率、再生プロセス、耐久性の向上を目的として、先進セラミックや触媒などの新素材が採用されています。 これらの革新により、エンジン背圧を最小限に抑えつつ、車両性能を維持するために重要な、パティキュレート・マターの大部分をGPFで捕捉することが可能になります。

センサー技術の進歩により、フィルターの状態をより良く監視・管理し、再生サイクルを最適化することが可能になるでしょう。メーカーがこうした技術的進歩を活用すれば、より効果的で信頼性の高いGPFソリューションを提供でき、普及率の向上につながります。

市場抑制要因

予算重視の消費者層の間では、高価なGPF搭載車の需要が減少する可能性がある

ガソリン・パティキュレート・フィルター産業の発展を妨げる要因として、こうした先進的な排出ガス制御システムに関連する高い製造コストが挙げられます。

GPFに使用される特殊セラミックや触媒などの材料は高価であるため、メーカーの製造コストが増加します。このコスト負担は消費者に転嫁される可能性があり、競争の激しい自動車市場では、GPF搭載車の魅力が薄れてしまいます。さらに、既存の車両設計にGPFを組み込むことが複雑であるため、コストが上昇し、特に予算重視のセグメントでは、その普及が制限される可能性があります。

消費者の認識不足がGPF技術への投資を妨げる可能性

ガソリン・パティキュレート・フィルター市場の成長を妨げる大きな要因のひとつは、GPFの利点や重要性を消費者が十分に認識していないことです。 粒子状物質の排出削減と大気質の改善におけるGPFの役割について、多くの消費者に認識してもらう必要があります。

認識不足は、消費者が排出ガス制御システムよりも他の機能を優先する可能性があるため、GPF技術搭載車の需要低下につながる可能性があります。その結果、自動車メーカーがGPFの統合に投資する意欲が減退し、市場の成長とクリーンな自動車技術の革新が遅れる可能性があります。

主な市場機会

活況を呈するハイブリッド車および電気自動車市場が新たな展望を開拓

ガソリン・パティキュレート・フィルター産業の拡大にとって、将来の大きな機会はハイブリッド車および電気自動車の販売にある。ガソリンエンジンと電気パワートレインの両方を利用するハイブリッドモデルを自動車メーカーが開発するにつれ、厳しい規制を満たすためにGPFの統合が不可欠となる。これらの車両では、粒子状物質の排出を効果的に管理するために、高度な排出ガス制御ソリューションが必要となることが多い。

世界各国の政府が奨励策やインフラ整備を通じてハイブリッド車や電気自動車の普及を推進する中、GPFの需要は増加すると予想されます。こうした移行は、メーカーにとってGPF技術を革新し改良する好機となります。自動車産業の進化するニーズに応え、クリーンな環境の実現に貢献するでしょう。

新たな多孔質セラミックと触媒コーティングの登場が新たな可能性を切り開く

GPF技術と素材の継続的な進歩は、成長の有望な機会をもたらします。 高度な多孔性セラミックや新しい触媒コーティングなどの、より効率的なろ過素材の研究は、GPFの性能と寿命を向上させることができます。 これらの技術革新は、粒子状物質の捕集と削減の改善、再生プロセスの最適化に役立ち、結果として消費者のメンテナンスコストを削減します。

センサーやモニタリングシステムを搭載したスマートなGPFの開発は、フィルターの性能に関するリアルタイムのデータを提供し、予防的なメンテナンスを可能にします。メーカーが研究開発に投資してGPF技術の限界を押し広げるにつれ、高い市場シェアを獲得する大きなチャンスが生まれます。

ガソリン・パティキュレート・フィルター市場の競合状況

ガソリン・パティキュレート・フィルター産業の競合状況は、主要企業による継続的な技術革新によって特徴づけられます。現在、複数の企業が厳しい排ガス規制を満たすために、フィルターの効率性と耐久性の向上に重点的に取り組んでいます。

フランスに拠点を置く自動車技術分野の有力企業、Faureciaは2022年以降、数々の革新的な製品を発売している。その一つに、先進的な濾過素材と強化された再生能力を組み込んだ次世代型GPFがある。この製品は、粒子状物質の捕捉能力を向上させるだけでなく、背圧を低減し、エンジン性能を最適化する。競争が激化するにつれ、メーカーは環境基準の進化に対応する最先端のソリューションを生み出すための研究開発に投資する可能性が高い。

最近の動向

- 2024年9月、ムンバイに本社を置くタタ・モーターズは、SUVクーペのタタ・カーヴを発表した。このSUVには3種類のエンジンオプションがあり、いずれも先進的なデュアルクラッチ式オートマチックトランスミッションが搭載されている。新型ハイペリオンガソリン直噴エンジン、1.2Lレボトロンガソリンエンジン、1.5Lクリオジェットディーゼルエンジンは、消費者の個々のニーズに合ったオプションを提供する。

- 2024年3月、米国環境保護庁(EPA)は、小型および中型車両を考慮した2027年モデルイヤーの多種汚染物質排出基準を最終決定した。この最終規則では、新たな排出基準が設定されている。これには、温室効果ガス排出量のほか、電気自動車を含む新たな保証、耐久性、および認証要件が含まれている。この規則により、メーカーにはガソリン微粒子フィルターを採用するための追加の対応期間が与えられる。

ガソリン微粒子フィルター産業用セグメント

タイプ別

- セラミック

- コーディエライト

車両タイプ別

- 乗用車

- 小型商用車

- 大型商用車

地域別

- 北米

- ヨーロッパ

- アジア太平洋

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバルガソリンパティキュレートフィルター市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主な傾向

2.3. 製品ライフサイクル分析

2.4. ガソリン・パティキュレート・フィルター市場:バリューチェーン

2.4.1. 原材料サプライヤーのリスト

2.4.2. メーカーのリスト

2.4.3. 流通業者のリスト

2.4.4. 生産方法のリスト

2.4.5. 収益性分析

2.5. 予測要因 – 関連性と影響

2.6. コロナウイルス(COVID-19)の影響評価

2.7. PESTLE分析

2.8. ポーターのファイブフォース分析

2.9. 地政学的な緊張:市場への影響

2.10. 規制および技術の概観

3. マクロ経済要因

3.1. 世界の部門別見通し

3.2. 世界のGDP成長見通し

3.3. 世界の親市場の概要

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. タイプ別/車両タイプ別の価格

4.4. 地域別価格と製品嗜好

5. 世界のガソリン車用微粒子捕集フィルター市場の見通し:過去(2019~2023年)と予測(2024~2031年)

5.1. 主なハイライト

5.1.1. 市場規模(単位)予測

5.1.2. 市場規模と前年比成長率

5.1.3. 絶対$機会

5.2. 市場規模(百万米ドル)および数量(単位)の分析と予測

5.2.1. 市場規模の分析(2019年~2023年)

5.2.2. 市場規模の予測(2024年~2031年)

5.3. グローバルガソリンパティキュレートフィルター市場の見通し:種類別

5.3.1. はじめに/主な調査結果

5.3.2. タイプ別 市場規模(百万米ドル)および数量(単位)分析、2019年~2023年

5.3.3. タイプ別 市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

5.3.3.1. セラミック

5.3.3.2. コージェライト

5.4. 市場の魅力分析:種類別

5.5. 世界のガソリン車用微粒子捕集フィルター市場の見通し:車両タイプ別

5.5.1. はじめに/主な調査結果

5.5.2. 車両タイプ別:市場規模(百万米ドル)および数量(単位)の推移分析、2019年~2023年

5.5.3. 車両タイプ別:現在の市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

5.5.3.1. 乗用車

5.5.3.2. 軽商用車

5.5.3.3. 大型商用車

5.6. 市場の魅力分析:車両タイプ

6. 世界のガソリン車用微粒子捕集フィルター市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別市場規模(百万米ドル)および数量(単位)分析、2019年~2023年

6.3. 地域別市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米ガソリン車用微粒子捕集フィルター市場の見通し:過去(2019~2023年)と予測(2024~2031年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019~2023年の市場規模(US$ Mn)と数量(単位)分析

7.3.1. 国別

7.3.2. タイプ別

7.3.3. 車両タイプ別

7.4. 国別 2024年~2031年の市場規模(百万米ドル)および数量(単位)予測

7.4.1. 米国

7.4.2. カナダ

7.5. タイプ別 市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

7.5.1. セラミック

7.5.2. コージェライト

7.6. 車両タイプ別 市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

7.6.1. 乗用車

7.6.2. 軽商用車

7.6.3. 大型商用車

7.7. 市場の魅力分析

8. 欧州ガソリン・パティキュレート・フィルター市場の見通し:過去(2019~2023年)と予測(2024~2031年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別 2019年~2023年の市場規模(百万米ドル)および数量(単位)分析

8.3.1. 国別

8.3.2. タイプ別

8.3.3. 車両タイプ別

8.4. 国別 2024年~2031年の市場規模(百万米ドル)および数量(単位)予測

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. スペイン

8.4.5. ロシア

8.4.6. トルコ

8.4.7. ヨーロッパのその他

8.5. タイプ別 市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

8.5.1. セラミック

8.5.2. コージェライト

8.6. 車両タイプ別 市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

8.6.1. 乗用車

8.6.2. 軽商用車

8.6.3. 大型商用車

8.7. 市場の魅力分析

9. 東アジアガソリン微粒子フィルター市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2023年の市場規模(百万米ドル)および数量(単位)分析

9.3.1. 国別

9.3.2. タイプ別

9.3.3. 車両タイプ別

9.4. 国別現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. タイプ別現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

9.5.1. セラミック

9.5.2. コージェライト

9.6. 車両タイプ別現在の市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

9.6.1. 乗用車

9.6.2. 軽商用車

9.6.3. 大型商用車

9.7. 市場魅力度分析

10. 南アジアおよびオセアニアのガソリン・パティキュレート・フィルター市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2023年の過去市場規模(US$ Mn)および数量(単位)分析

10.3.1. 国別

10.3.2. タイプ別

10.3.3. 車両タイプ別

10.4. 国別 2024年~2031年の市場規模(US$ Mn)および数量(単位)予測

10.4.1. インド

10.4.2. 東南アジア

10.4.3. 南アジアおよびオセアニアのその他

10.5. 種類別現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

10.5.1. セラミック

10.5.2. コージェライト

10.6. 車両タイプ別現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

10.6.1. 乗用車

10.6.2. 軽商用車

10.6.3. 大型商用車

10.7. 市場魅力度分析

11. ラテンアメリカのガソリン微粒子フィルター市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019~2023年の歴史的市場規模(US$ Mn)および数量(単位)分析

11.3.1. 国別

11.3.2. タイプ別

11.3.3. 車両タイプ別

11.4. 国別 2024年~2031年の市場規模(US$ Mn)および数量(単位)予測

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. ラテンアメリカその他

11.5. タイプ別現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

11.5.1. セラミック

11.5.2. コージェライト

11.6. 車両タイプ別 市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

11.6.1. 乗用車

11.6.2. 軽商用車

11.6.3. 大型商用車

11.7. 市場の魅力分析

12. 中東およびアフリカのガソリン車用微粒子捕集フィルター市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2019年~2023年の市場規模(US$ Mn)および数量(単位)分析

12.3.1. 国別

12.3.2. 種類別

12.3.3. 車両タイプ別

12.4. 国別 2024年~2031年の市場規模(US$ Mn)および数量(単位)予測

12.4.1. GCC

12.4.2. 南アフリカ

12.4.3. 北アフリカ

12.4.4. 中東およびアフリカのその他

12.5. タイプ別現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

12.5.1. セラミック

12.5.2. コージェライト

12.6. 車両タイプ別現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

12.6.1. 乗用車

12.6.2. 軽商用車

12.6.3. 大型商用車

12.7. 市場魅力度分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさマッピング

13.2.2. 競争ダッシュボード

13.2.3. 見かけ上の生産能力

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***