ポリカルボン酸エーテルの世界市場:製品タイプ別(固体、液体)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Polycarboxylate Ether Market by Product Type (Solid, Liquid), End Use (Residential Buildings, Commercial Buildings, Infrastructure), and Region Analysis from 2024 to 2031

ポリカルボン酸エーテル市場の規模とシェア分析

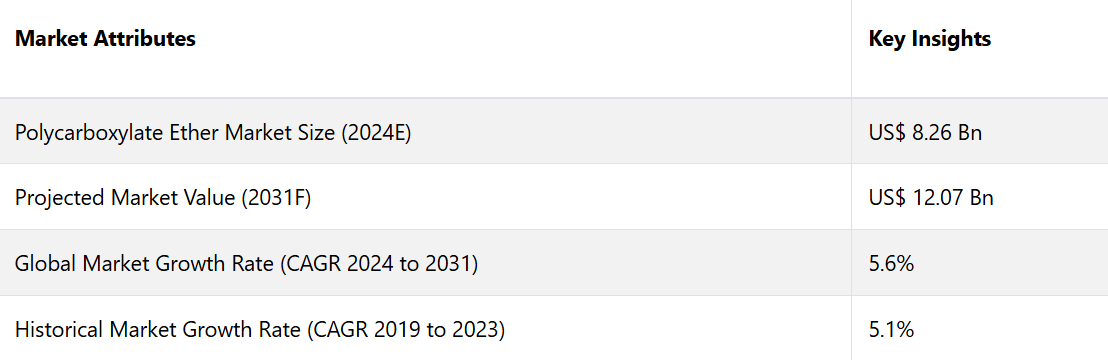

ポリカルボン酸エーテル市場は、2024年の82.6億米ドルから2031年には120.7億米ドルに増加すると推定される。2024年から2031年の予測期間における市場のCAGRは5.6%と予測される。

ポリカルボン酸エーテル市場は、特にアジア太平洋地域などの発展途上地域における環境にやさしい建築資材の需要の高まりによって牽引される見通しです。また、中国やインドなどの国々における複数の国際企業の参入も需要の増加につながると予想されています。例えば、2024年7月には、ドイツに本社を置く、BIM(ビルディング・インフォメーション・モデリング)ソフトウェア開発で有名なNemetschek Groupが、急増するインフラ開発を強化するためにインドへの参入計画を発表しました。

インドのような国々におけるグリーンビルディングの開発を推進する政府の取り組みは、ポリカルボン酸エーテル(PCE)メーカーにとって新たな機会を生み出すことがさらに期待されています。例えば、2024年度連邦予算では、インドが2070年末までに正味ゼロ排出量を達成することを可能にするロードマップが最近導入されました。そのため、建設業界における持続可能性への大きなシフトを反映し、インフラ用途の液状ポリカルボキシレートエーテルの販売が促進されると予測されています。

市場の主なハイライト

- アジア太平洋地域が市場をリードし、インフラプロジェクトにおける高性能コンクリートの需要の高まりにより、2024年には世界の需要のほぼ41%を占める見通しです。

- 製品タイプ別では、価格の手頃さから大規模建設プロジェクトでの採用が増えることを背景に、ソリッドPCEが2024年には60%のシェアを獲得すると予測されています。

- エンドユーザー別では、スマートシティ開発に向けた政府主導の取り組みが増加していることから、インフラセグメントが2024年には40%のシェアを獲得する見通しです。

- サウジアラビア、アジア太平洋、北米全域で高速鉄道や都市交通システムの革新を目指す政府主導の取り組みは、新たな機会を生み出すでしょう。

- 一定期間後にひび割れを修復する自己修復混和剤のようなユニークな具体的な技術の登場が、主要なトレンドになると予測されています。

- インドや中国などの発展途上国における橋梁、ダム、道路、空港の建設が継続していることから、PCEの需要が促進されると予測されています。

アジア太平洋ポリカルボン酸エーテル市場は、建設業界の活況により、ライオンのシェアを獲得する見通し

アジア太平洋地域は、急速な都市化と産業化により、大きな市場シェアを獲得しました。これにより、建設事業におけるPCEの需要が増加しました。国連ハビタットによると、過去20年間で中国の都市部は約31,900km2の建築面積が増加しました。2018年には、同国の都市化率は平均59.6%を記録しました。

この数値はさらに上昇する可能性が高く、PCE生産にとって好ましい環境が生まれるでしょう。建設に必要な主要材料であるコンクリートは、需要の増加が見込まれています。PCEはコンクリートの作業性と強度を高めることができるため、重要な材料です。

中国には複数の主要なPCEメーカーが存在しており、同地域におけるPCEの入手性と利用が拡大すると予測されています。高速道路、鉄道、集合住宅、スマートシティなどのインフラプロジェクトへの政府投資に支えられ、建設業界が活況を呈していることから、PCEのようなコンクリート混和剤の需要がさらに増加しています。

中国、インド、ベトナムなどの国々における急速な産業用成長は、製造施設の建設ラッシュにつながっています。 これらの施設では高度なコンクリート技術が重要な役割を果たしており、それによりPCEベースの製品の需要が拡大しています。

バルク購入者から高い支持を受ける固体PCE 価格の手頃さと保管の容易さがその理由

製品の種類によって、市場は固体と液体に分けられます。このうち、固体製品の種類が市場を支配しています。固体PCEは液体よりも輸送や保管が容易です。固体の中でも、粉末状は保存期間が長く、物流の複雑さも少ないため、メーカーや建設会社にとって非常に便利な選択肢となります。

また、輸送コストの削減により、大規模な建設プロジェクトにおいても固体PCEは比較的低コストで利用できると考えられています。液体PCEよりも濃度が高いため、大量購入者やコスト最適化を目指す産業用からの需要が高いと見込まれています。

固体PCEは建設現場で水や他の溶剤と簡単に混合でき、特定のプロジェクト要件を満たすために濃度を調整する柔軟性にも優れています。この汎用性により、固体PCEは住宅、商業、インフラのさまざまなプロジェクトに適しています。

インフラ部門では、強度を高めるためにPCEを原料とする高性能コンクリートを求めている

ポリカルボン酸エーテル市場は、最終用途に基づいて、住宅、商業ビル、インフラの3つに分けられ、世界的に見るとインフラ部門が市場の大半を占めています。世界中の政府、特にアジア太平洋地域やその他の発展途上国では、高速道路、橋、空港、鉄道などのインフラ開発に多額の投資を行う予定です。

前述のプロジェクトでは、コンクリートの作業性と強度を高めるために高性能コンクリートが求められており、そこでPCEが高性能減水剤として広く使用されています。 インフラ部門は、3つの分野の中でPCEの最大の最終需要家になると予想されています。

道路、交通網、公共インフラにおけるPCEの需要は、発展途上国で急増しています。 都市の近代化と接続性の向上を目的とした政府投資に後押しされた急速な公共インフラ開発は、新たな機会を生み出すと期待されています。

インフラプロジェクトには、耐久性と長寿命のコンクリートが必要です。PCE混和剤は、作業性を維持しながら水の含有量を減らすことで、高い強度と耐久性を実現します。この特性により、長寿命を優先するインフラ用途に最適です。

ポリカルボン酸エーテル市場の紹介と動向分析

ポリカルボン酸エーテル(PCE)は、スラブ、橋梁、道路、および一般的な土木プロジェクトの建設に広く使用される予定です。PCEの一次および二次鎖は、最終製品の特性を特定の特性に変えるために変更することができます。

最適化の対象となる特性には、吸着率、初期液状化または作業性向上に伴う減水、遅延のないスランプ保持などがあります。高い減水能力、あらゆるセメント等級との適合性、迅速な型枠リサイクルなどは、ポリカルボン酸エーテルの成長を推進すると期待されるその他の特性です。

中東やアフリカ、アジア太平洋地域、中南米などの新興地域における建設部門の拡大により、コンクリート混和剤およびポリカルボン酸エーテルの需要が牽引されると予測されています。中東やアフリカ、アジア太平洋地域の国々は、予測期間全体を通じて建設支出とインフラの強化を優先する可能性が高いです。

過去の成長と今後の見通し

ポリカルボン酸エーテル(PCE)市場は、2019年から2023年の歴史的期間にわたって、5.1%のCAGRを示しました。これは主に、特にアジア太平洋地域などの発展途上地域における建設業界からの需要増加によるものです。さらに、インフラ開発プロジェクトの増加と環境への懸念の高まりにより、持続可能な建設のためのPCEの使用が促されました。

コンクリートの強度を高め、水の使用量を削減することで知られるPCEベースの混和剤の採用が、産業の拡大を後押ししました。中国、インド、中東諸国における主要な建設活動は、予測期間中に需要の増加が見込まれています。

この市場は、2024年から2031年の期間に年平均成長率5.6%で急成長すると予測されています。 スマートシティへの投資の増加、高性能コンクリートソリューションの発売、グリーンビルディングイニシアティブが市場を牽引するとみられます。 持続可能なインフラへの取り組みや、ナノテクノロジーや自己修復コンクリート混和剤のイノベーションが、PCEの需要をさらに押し上げるでしょう。

建設プロジェクトにおける厳しい環境規制により、PCEの採用は世界的にさらに加速すると予想される。アジア太平洋地域は、インフラプロジェクトの増加と産業用拡大により、2031年まで市場を独占する可能性が高い。一方、北米や欧州などの先進地域では、予測期間中に持続可能性に重点が置かれると予想される。

市場成長の推進要因

世界的な大規模インフラプロジェクトの増加がPCEの売上を後押し

新興国を中心とした世界的なインフラ開発への重点化は、ポリカルボキシレートエーテル市場の主な推進要因となっています。PCEは、コンクリート混和剤の高性能減水剤として広く使用されており、コンクリートの強度を高めます。また、水の使用量を削減できるため、環境面でも大きなメリットがあります。このユニークな特性により、耐久性と高性能が求められる高速道路、橋、空港などの大規模インフラプロジェクトにPCEは欠かせません。

都市化やインフラ整備に多額の投資を行っている中国やインドなどの国々では、PCEの需要が高まっています。これらの国々における人口増加に牽引される建設活動の活発化は、効率的な建築資材のニーズをさらに高め、PCE市場の拡大を後押ししています。

自己修復機能を備えた新しい混和剤配合の出現が需要を後押し

混和剤の配合における技術革新が、PCE市場の成長を牽引しています。 コンクリート混和剤にナノテクノロジーを導入することで、コンクリートの耐久性と環境要因に対する耐性を大幅に強化する独自の配合が開発されました。

例えば、PCEベースの混和剤は、コンクリートの流動性を向上させながら収縮やひび割れを低減するよう開発されており、これは現代の高性能建築物にとって不可欠な要素です。カプセルや微生物を含み、時間の経過とともにひび割れを修復する自己修復コンクリートは、建築業界の風景を一変させます。

例えば、2024年9月には、米国の持続可能な建設会社であるRestoration Partners LLCがバシリスク自己修復コンクリートを導入しました。こうした技術革新はPCEの需要を高めただけでなく、商業用、住宅用、産業用建築物における用途も拡大しました。

市場抑制要因

販売を妨げる、安定した生産レベルの維持の難しさ

ポリカルボン酸エーテルの生産は、特定の原材料に依存しています。これらの原材料の一部は、世界的なサプライチェーンの混乱により、価格が不安定になったり、入手が困難になることがあります。

地政学的な緊張、貿易制限、原油価格の変動などの要因は、PCE製品の供給と価格設定に大きな影響を与える可能性があります。例えば、新型コロナウイルス感染症(COVID-19)のパンデミックのような事態が発生した場合、主要なサプライチェーンが混乱し、建設用化学製品を含むさまざまな産業の原材料調達に脆弱性が露呈する可能性があります。

メーカーは、市場に影響を与える生産水準を維持するために支援が必要になるかもしれません。このようなサプライチェーンの課題や特定の地域からの原材料への依存は、PCE市場のグローバルな拡大能力を制限する可能性があります。

生産の複雑性による高コストがポリカルボキシレートエーテル混和剤の需要を抑制する可能性

リグノスルフォン酸塩やナフタリン系混和剤などの従来の代替品と比較して、PCEベースの混和剤は初期費用が高額であることが大きな障害となることが予想されます。PCE製剤は、コンクリートの性能を向上させる効果は高いものの、製造の複雑性や原材料費の高騰により、価格が高額になる傾向があります。

特に新興国では価格に敏感な市場が多く、このコストの差は導入の大きな障壁となる可能性があります。小規模なプロジェクトを抱える建設会社や予算が限られた地域では、こうした最先端の混和剤への投資を敬遠し、代わりに安価な代替品を選ぶ可能性もあります。その結果、PCEは性能と耐久性の面で長期的な価値を提供しますが、初期費用が障壁となり、コスト重視の分野での普及は遅れる可能性があります。

主な市場機会

スマートシティプロジェクトとインフラ開発の拡大が新たな機会を生み出す

市場における最も変革的な機会のひとつは、アジア太平洋地域と中東を中心に現在進行中のスマートシティ構想と大規模インフラプロジェクトの拡大です。

中国、インド、サウジアラビアなどの国々は、高速鉄道、都市交通システム、グリーンシティ構想など、インフラの近代化に多額の投資を行っています。PCEは、具体的な構造物の品質、耐久性、持続可能性を高めることで、これらの開発において重要な役割を果たしています。

より強靭で長持ちするインフラへの世界的な需要の高まりは、都市化に伴い高性能コンクリートの需要が伸びるため、PCEメーカーにとって大きなビジネスチャンスとなります。気候変動への強靭性と環境の持続可能性を建設政策の優先事項とする政府は、グリーンインフラへのPCEの採用をさらに促進します。

原子力エネルギーインフラなど、新たな用途分野の開拓による需要の加速

PCE市場におけるもう一つの重要な機会は、革新的な混和剤技術の進歩です。自己修復コンクリートやナノテクノロジーなどの新たな開発により、より高度な化学混和剤の需要が高まっています。

PCEをベースとした配合は、次世代のコンクリートソリューションにますます統合され、性能の向上、耐久性の強化、メンテナンスコストの削減を実現しています。これらの技術革新により、ポリカルボン酸エーテルメーカーは、高層ビルや道路、さらには原子力エネルギーインフラや海上構造物などの専門分野における最先端の用途を開拓する新たな道が開かれることになります。

産業用材料がよりスマートで効率的なものへと進化するにつれ、PCEがこれらの製品の品質と性能の向上に果たす役割は、その成長の中心となるでしょう。

ポリカルボン酸エーテル市場の競合状況

ポリカルボン酸エーテルの世界市場は競争が激しく、主要企業は製品イノベーション、戦略的提携、事業拡大の取り組みを通じて、トップシェア獲得を競っています。

評判の高い企業には、BASF SE、Sika AG、Arkema SA、Mapei S.p.A.、GCP Applied Technologiesなどがあります。 これらの企業は、広範なグローバル展開、強力な研究開発能力、幅広い製品ポートフォリオにより、市場を独占しています。 これらの企業は、環境に配慮した建築ソリューションに対する需要の高まりに応えるため、製品の効率性と持続可能性の向上に重点的に取り組んでいます。

特にアジア太平洋地域では、中国やインドなどの国々における建設業界の活況により、地域企業も重要な役割を果たしています。競争戦略としては、現地の建設基準や政府規制に適合するようカスタマイズされたソリューションの開発が挙げられます。

最近の産業用開発

- 2023年5月、ドイツに拠点を置くBASF SEは、環境持続可能性への取り組みに沿った先進的なポリカルボン酸エーテルベースの高性能減水剤を含む、持続可能な建築用化学物質の新シリーズを発表した。これは、環境にやさしい建築資材に対する需要の高まりに応えることを目的としている。

- 2023年6月、スイスに拠点を置くシーカAGは、アジア太平洋地域における需要の高まりに対応するため、中国に新たな製造施設を開設し、PCE系高性能減水剤の生産能力を拡大しました。

市場区分

製品タイプ別

- 固体

- 液体

用途別

- 住宅

- 商業ビル

- インフラ

地域別

- 北米

- 中南米

- 欧州

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバルなポリカルボン酸エーテル市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の規模と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主な傾向

2.3. 製品ライフサイクル分析

2.4. ポリカルボン酸エーテル市場:バリューチェーン

2.4.1. 原材料供給業者リスト

2.4.2. メーカーリスト

2.4.3. 流通業者リスト

2.4.4. 生産方法リスト

2.4.5. 収益性分析

2.5. マクロ経済要因

2.5.1. 世界の部門別見通し

2.5.2. 世界のGDP成長見通し

2.5.3. 世界の親市場の概要

2.6. 予測要因 – 関連性と影響

2.7. Covid-19の影響評価

2.8. PESTLE分析

2.9. ポーターのファイブフォース分析

2.10. 地政学的な緊張:市場への影響

2.11. 規制および技術の概観

3. 生産高および貿易統計、2019年~2023年

3.1. 地域別生産高

3.2. 輸出入分析

3.3. 純貿易の流れ

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 製品タイプ別/用途別の価格

4.4. 地域別価格と製品嗜好

5. 世界のポリカルボン酸エーテル市場の見通し:歴史(2019~2023年)と予測(2024~2031年)

5.1. 主なハイライト

5.1.1. 市場規模(トン)予測

5.1.2. 市場規模と前年比成長率

5.1.3. 絶対$機会

5.2. 市場規模(百万米ドル)と数量(トン)の分析と予測

5.2.1. 市場規模の分析(2019年~2023年)

5.2.2. 現在の市場規模予測、2024年~2031年

5.3. 世界のポリカルボン酸エーテル市場の見通し:製品タイプ

5.3.1. はじめに / 主な調査結果

5.3.2. 製品タイプ別、2019年~2023年の市場規模(百万米ドル)および数量(トン)の分析

5.3.3. 製品タイプ別、現在の市場規模(US$ Mn)および数量(トン)予測、2024年~2031年

5.3.3.1. 固体

5.3.3.2. 液体

5.4. 市場魅力度分析:製品タイプ

5.5. 世界ポリカルボン酸エーテル市場の見通し:最終用途

5.5.1. はじめに / 主な調査結果

5.5.2. 用途別:市場規模(百万米ドル)および数量(トン)の推移と予測、2019年~2023年

5.5.3. 用途別:市場規模(百万米ドル)および数量(トン)の推移と予測、2024年~2031年

5.5.3.1. 住宅

5.5.3.2. 商業用建物

5.5.3.3. インフラ

5.6. 市場の魅力分析:用途別

6. 世界のポリカルボン酸エーテル市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別市場規模(百万米ドル)および数量(トン)の推移と予測、2019年~2023年

6.3. 地域別現在の市場規模(US$ Mn)および数量(トン)予測、2024年~2031年

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場の魅力分析:地域

7. 北米のポリカルボン酸エーテル市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年~2023年の市場規模(百万米ドル)および数量(トン)分析

7.3.1. 国別

7.3.2. 製品タイプ別

7.3.3. 用途別

7.4. 国別現在の市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

7.4.1. 米国

7.4.2. カナダ

7.5. 製品タイプ別現在の市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

7.5.1. 固体

7.5.2. 液体

7.6. 最終用途別市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

7.6.1. 住宅用建物

7.6.2. 商業用建物

7.6.3. インフラ

7.7. 市場の魅力分析

8. 欧州のポリカルボン酸エーテル市場の見通し:過去(2019~2023年)と予測(2024~2031年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019~2023年の市場規模(US$ Mn)および数量(トン)分析

8.3.1. 国別

8.3.2. 製品タイプ別

8.3.3. 用途別

8.4. 国別 2024年~2031年の市場規模(US$ Mn)および数量(トン)予測

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. スペイン

8.4.5. ロシア

8.4.6. トルコ

8.4.7. ヨーロッパのその他

8.5. 製品タイプ別 市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

8.5.1. 固体

8.5.2. 液体

8.6. 最終用途別 市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

8.6.1. 住宅用建物

8.6.2. 商業用建物

8.6.3. インフラ

8.7. 市場の魅力分析

9. 東アジアのポリカルボン酸エーテル市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2023年の過去市場規模(US$ Mn)および数量(トン)分析

9.3.1. 国別

9.3.2. 製品タイプ別

9.3.3. 用途別

9.4. 国別 2024年~2031年の市場規模(百万米ドル)および数量(トン)予測

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 製品タイプ別 市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

9.5.1. 固体

9.5.2. 液体

9.6. 用途別 市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

9.6.1. 住宅用建物

9.6.2. 商業用建物

9.6.3. インフラ

9.7. 市場の魅力分析

10. 南アジアおよびオセアニアのポリカルボン酸エーテル市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年から2023年の市場規模(百万米ドル)および数量(トン)分析

10.3.1. 国別

10.3.2. 製品タイプ別

10.3.3. 用途別

10.4. 国別現在の市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

10.4.1. インド

10.4.2. 東南アジア

10.4.3. 南アジアおよびオセアニアのその他地域

10.5. 製品タイプ別 市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

10.5.1. 固体

10.5.2. 液体

10.6. 用途別 市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

10.6.1. 住宅用建物

10.6.2. 商業用建物

10.6.3. インフラ

10.7. 市場の魅力分析

11. ラテンアメリカのポリカルボン酸エーテル市場の見通し:2019年~2023年(過去)および2024年~2031年(予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場規模(百万米ドル)および数量(トン)分析 市場別、2019年~2023年

11.3.1. 国別

11.3.2. 製品タイプ別

11.3.3. 用途別

11.4. 国別、2024年から2031年の市場規模(百万米ドル)および数量(トン)予測

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. その他の中南米諸国

11.5. 製品タイプ別 市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

11.5.1. 固体

11.5.2. 液体

11.6. 用途別 市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

11.6.1. 住宅用建物

11.6.2. 商業用建物

11.6.3. インフラ

11.7. 市場の魅力分析

12. 中東およびアフリカのポリカルボン酸エーテル市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2019年から2023年の市場規模(US$ Mn)および数量(トン)分析

12.3.1. 国別

12.3.2. 製品タイプ別

12.3.3. 用途別

12.4. 国別現在の市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

12.4.1. GCC

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東およびアフリカのその他地域

12.5. 製品タイプ別、2024年から2031年の市場規模(百万米ドル)および数量(トン)予測

12.5.1. 固体

12.5.2. 液体

12.6. 用途別市場規模(US$ Mn)および数量(トン)予測、2024年~2031年

12.6.1. 住宅用

12.6.2. 商業用

12.6.3. インフラ

12.7. 市場魅力度分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさのマッピング

13.2.2. 競争ダッシュボード

13.2.3. 見かけ上の生産能力

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***