船舶推進エンジンの世界市場:燃料タイプ別(ディーゼル、重油、天然ガス、その他燃料)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Marine Propulsion Engine Market by Fuel Type (Diesel, Heavy Fuel Oil, Natural Gas, Other Fuels), Application (Commercial, Defense, Passenger), and Regional Analysis from 2024 to 2031

市場規模とシェア分析

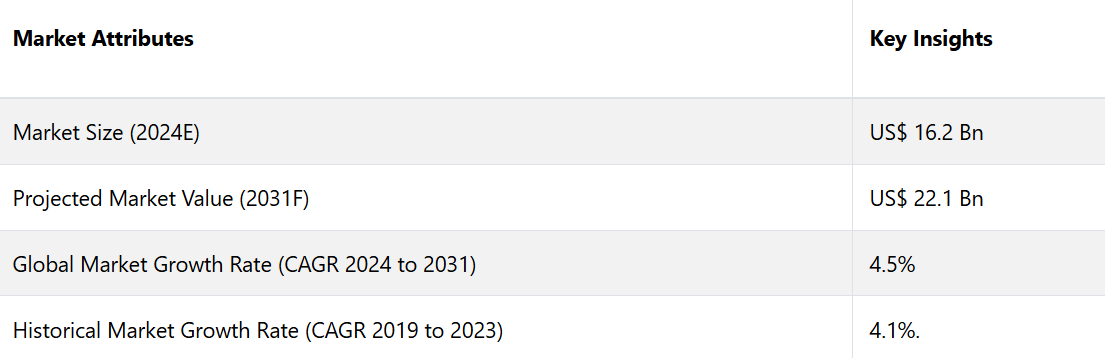

船舶推進エンジン市場は、2024年の162億米ドルから2031年には221億米ドルに増加すると推定されています。この市場は、2024年から2031年の予測期間にわたって、年平均成長率(CAGR)4.5%を記録すると予測されています。海上貿易、変動する液化天然ガスおよび軽油価格、環境にやさしい船舶の人気により、産業用船舶市場は成長すると予測されています。

市場の主なハイライト

- アジア太平洋市場は、海上貿易および海運活動の急増により、年平均成長率(CAGR)4.2%で拡大すると予測されています。

- 世界最大の輸出国である中国では、商業用船舶の大量保有が業界の拡大を牽引しています。

- アジア諸国は海軍の防衛能力を強化しており、これが市場全体の規模拡大に貢献しています。

- 海上貿易の増加により、北米における船舶推進エンジン市場の成長が加速すると予想されています。

- 燃料の種類別では、ディーゼルセグメントが2024年には世界市場シェアの70.2%以上を占めると予測されています。

- 用途別では、商業セグメントが海上貿易活動の増加により、年平均成長率(CAGR)5.2%を達成すると予測されています。

- 船舶用ガスおよび軽油の価格変動は、ディーゼル推進システムの需要をさらに後押ししています。

- 市場は、海事インフラへの投資と環境にやさしい船舶の人気上昇の恩恵を受けると予測されています。

海上貿易および海運活動の急増がアジア太平洋市場を牽引

アジア太平洋地域では海上貿易と海運活動が急増しており、船舶推進エンジンの需要が高まっています。この活気のある市場は、予測期間中に年平均成長率(CAGR)4.2%で拡大すると予測されています。世界最大の輸出国である中国では、商業用船舶の大量保有が必要とされており、船舶推進エンジン産業の拡大をさらに後押ししています。

アジア諸国は海軍の防衛能力を積極的に強化しており、これが市場全体の規模拡大に貢献すると見込まれています。商業海運のニーズの高まりと軍事近代化の取り組みが相まって、アジア太平洋地域は世界市場における主要プレイヤーとしての地位を確立しています。

海上貿易の増加が北米の船舶推進エンジン市場を後押し

北米は予測期間中、船舶推進エンジン市場で重要な役割を果たすことになるでしょう。この地域の厳しい規制環境により、船舶用エンジンメーカーは米国環境保護庁(EPA)の新発生源性能基準(NSPS)に準拠したエンジンの開発が求められることになります。環境規制への重点的な取り組みにより、エンジン技術の革新と効率化が促進されると予想されます。

海上貿易の増加により、北米の市場成長は世界平均を上回るペースでさらに加速すると予想されています。国際海運の需要が高まるにつれ、先進的で環境規制に準拠したエンジンソリューションの必要性はますます重要になり、北米は産業用ディーゼルエンジン市場の主要プレイヤーとしての地位を確立するでしょう。

ディーゼル燃料タイプが産業成長を促進する見込み

ディーゼル燃料タイプは、他のエネルギー源と比較して優れた効率性と費用対効果により、市場シェアの70.2%以上を獲得すると予測されています。ユニバーサル・テクニカル・インスティチュート(Universal Technical Institute)の刊行物では、ディーゼルエンジンはガスエンジンよりも約20%高い熱効率を示すと強調されています。

船舶用ガスと軽油の価格変動は、ディーゼル推進システムの需要をさらに後押ししています。船舶用ガソリンと軽油のコスト差はわずかですが、より経済的なソリューションを提供するため、大型船では依然として軽油が好まれています。ガス推進エンジンは、軍用および非軍用船舶でもますます利用されており、攻撃時の脅威への対応に不可欠な迅速な移動を可能にしています。

商業セグメントにおける需要の高まりが産業を牽引

船舶推進エンジン市場における商業セグメントは著しい成長を遂げており、予測期間中の年平均成長率(CAGR)は5.2%に達すると予測されています。この上昇傾向は主に、海上貿易活動の増加によってもたらされており、商業船の船舶推進システムに対する需要の高まりが予想されています。これらの船舶は、原油、鉄鋼、電子機器、自動車、食料品などの必需品を公海上で輸送する上で重要な役割を果たしています。

民間海運会社が世界的な輸出入業務を強化するために船団を拡大する中、航海時間の最小化による効率性の向上が優先されています。高度なネットワーク技術を統合することで、商業船舶は交通量や港の使用状況などのリアルタイム要因に基づいて航路を最適化することができます。さらに、各国がディーゼルや原子力船による海軍のプレゼンスを拡大していることから、この分野は市場をさらに強化するでしょう。

市場の紹介とトレンド分析

船舶推進エンジン市場の分析には、産業の動向と成長を促す要因に関する詳細なガイドが含まれています。船舶推進エンジンは、船舶を水上で推進させるためにエネルギーを機械力に変換する、海上輸送における重要なコンポーネントです。これらのエンジンは燃料を燃焼させることでエネルギーを生成し、プロペラやウォータージェットを駆動させて船舶、ボート、潜水艦がさまざまな水中環境を航行できるようにします。

船舶推進システムは、商業用船舶、レジャー用ボート、海軍作戦など、幅広い用途で採用されています。この分野では、持続可能性の追求と技術の進歩を原動力とする顕著な傾向が見られます。排出規制の強化とエネルギー効率の必要性から、ハイブリッド推進システムや完全電気推進システムへの顕著なシフトが現れています。

IoTやAIなどのデジタル技術の統合により、モニタリングや予測保全の機能が強化され、成長に向けた複数の市場機会が生まれています。

LNGや水素などの代替燃料の人気が高まっていることで、産業用燃料の選択肢が再形成されています。これらの傾向を総合すると、環境への影響を低減しながら、進化する世界貿易および輸送の需要を満たすことに重点を置いた、船舶推進の変革期であることが分かります。

過去の成長と今後の見通し

船舶推進エンジン市場は、世界貿易の拡大と海運業界の成長を背景に、2019年から2023年の予測期間において年平均成長率(CAGR)4.1%で推移しました。この期間中、より効率的で環境にやさしい推進システムの採用など、エンジン技術の進歩が厳しい排出規制を満たす上で重要な役割を果たしました。

ハイブリッドおよび代替燃料システムの統合を含む持続可能な慣行へのシフトは、市場の大幅な成長を促す需要をさらに加速させました。

この産業は、2024年から2031年の予測期間における複数の船舶推進エンジン市場の傾向と要因の影響を受け、堅調な軌跡を反映した4.5%のCAGRに達すると予想されています。二酸化炭素排出量の削減とエネルギー効率の向上への継続的な取り組みは、特に電気推進技術とハイブリッド推進技術におけるイノベーションを推進するでしょう。

この市場は、海事インフラへの投資と環境にやさしい船舶の人気上昇の恩恵を受けると予想されます。規制がますます厳しくなるにつれ、利害関係者は先進的な推進ソリューションを採用せざるを得なくなるでしょう。

市場成長の推進要因

推進技術の進歩

船舶推進システムの技術進歩は、市場成長に大きく貢献しています。エンジン設計、素材、燃料タイプの革新により、効率的で信頼性が高く、強力な推進システムの開発が進んでいます。例えば、ハイブリッド推進技術の導入により、従来のエンジンと電気システムを組み合わせ、燃費効率を高め、排出量を削減しています。

IoTやAIなどの自動化やデジタル技術の進歩により、リアルタイムのモニタリングや予測メンテナンスが可能になり、全体的な運用パフォーマンスが向上します。こうした技術の向上により、船舶の競争力が強化され、持続可能な慣行への産業のシフトと歩調を合わせることができます。船舶運航者は、性能の最適化と規制要求への準拠を目指しており、これが船舶推進エンジン市場の成長を促進しています。

世界貿易の拡大と海上活動の増加

世界貿易と海上活動の成長は、船舶推進エンジン市場の成長の重要な推進要因となっています。経済のグローバル化が進むにつれ、効率的で信頼性の高い船舶ソリューションへの需要が高まり、強固な海上輸送インフラが必要とされています。

また、急成長する電子商取引部門もこの需要をさらに煽り、輸送量の増加と、最新推進システムを搭載した近代的な船舶の必要性を生み出しています。

新興市場の成長は、船舶への投資増加につながり、さらに先進的な船舶推進技術への需要を促進しています。こうした海事活動の成長は、エンジンメーカーに機会をもたらすだけでなく、燃料効率を高め、排出量を削減する技術革新を促すことにもなります。

環境規制の強化

船舶推進エンジン市場の拡大の主な成長要因のひとつは、排出量の削減と環境の持続可能性の促進を目的とした厳格な規制枠組みです。IMO(国際海事機関)のMARPOL規制などの国際協定は、船舶からの温室効果ガスの排出量を大幅に削減することを義務付けています。これらの規制により、造船業者や船舶運航業者は液化天然ガス(LNG)、水素、ハイブリッドシステムなどのクリーン推進技術の研究と投資を迫られています。

環境基準への適合に対する緊急性の高まりは、効率的で環境にやさしいソリューションにつながるエンジン設計の革新を促進しています。この変化は船舶の運用効率を高めるだけでなく、持続可能性を重視する傾向が強まっている市場において企業を有利な立場に置きます。その結果、市場の成長を促進します。

市場の成長を妨げる要因

代替燃料のインフラが限定的

船舶推進エンジン市場の収益を妨げるもう一つの課題は、LNG、水素、バイオ燃料などの代替燃料のインフラが限られていることです。これらのよりクリーンなエネルギー源への関心が高まっている一方で、燃料補給所やサポート施設の不足が普及の大きな障壁となっています。

このインフラのギャップにより、代替燃料推進システムを搭載した船舶への投資が船主にとって懸念事項となり、運用可能性が妨げられる可能性があります。十分なインフラがなければ、持続可能な船舶推進技術への移行は大幅に遅れ、市場全体の成長に影響を及ぼす可能性があります。

初期投資コストの高さ

市場の販売を妨げる要因のひとつに、先進的な推進技術に必要な初期投資の高さがあります。ハイブリッドエンジンや電気エンジンなど、より効率的で環境にやさしいシステムへの移行には、多額の資本支出が必要となることがよくあります。

造船業者や運航者は、投資回収期間が長く、投資収益が不確実であることから、これらの技術への投資をためらう可能性があります。この資金的な障壁は、革新的な推進ソリューションの採用を遅らせる可能性があり、特に船団のアップグレードに必要なリソースが不足している小規模な運航者にとっては、市場の成長を妨げることになります。

市場関係者にとっての今後の機会

電気およびハイブリッド推進システムの成長

船舶推進エンジン市場の成長にとって最も有望な将来の機会のひとつは、電気およびハイブリッド推進システムの拡大です。産業用が持続可能性へとシフトするにつれ、従来のディーゼルエンジンに代わるクリーンで効率的な代替手段への需要が急増しています。バッテリー技術とエネルギー貯蔵ソリューションの進歩により、フェリーから大型貨物船まで、さまざまな船舶で電気推進がより現実的なものとなっています。

従来のエンジンと電力源を組み合わせたハイブリッドシステムは、燃料消費と排出量を削減する魅力的なソリューションを提供します。二酸化炭素排出量を削減する規制圧力の高まりと、環境にやさしい船舶オプションに対する消費者需要の増加により、電気推進システムとハイブリッド推進システムは、今後数年間における投資と革新の主要分野として位置づけられています。

デジタル技術と自動化の採用

デジタル技術と自動化の統合は、船舶推進エンジン市場に新たな大きな機会をもたらします。モノのインターネット(IoT)、人工知能、ビッグデータ分析の台頭は、船舶運航の業務効率と安全性を向上させることができます。これらの技術を活用することで、船舶運航者はエンジンの性能をリアルタイムで監視し、予測保全を可能にするとともに、ダウンタイムを削減することができます。

自動化により、燃料消費と航路計画を最適化し、効率性をさらに向上させ、運用コストを削減することができます。海運会社が競争力を強化し、規制要件を順守しようとする中、インテリジェント推進ソリューションの需要は拡大すると予想されます。船舶推進におけるデジタル変革へのシフトは、産業全体にわたる革新、投資、およびコラボレーションのための新たな道筋を開きます。

船舶推進エンジン市場の競合状況

この市場は激しい競争を特徴としており、主要企業は技術革新に努め、進化する規制基準を満たそうとしています。各社は、技術や代替燃料の進歩を活用し、環境にやさしい推進ソリューションの開発に重点的に取り組んでいます。

ロールスロイスは2022年以降、大幅な進歩を遂げ、運用効率の向上を目的としたデジタルソリューションを統合した「mtu NautIQ」プラットフォームを立ち上げた。さらに、MTUシリーズ4000ガスエンジンの開発により、排出量の削減と燃料効率の向上を実現し、よりクリーンな船舶推進への取り組みをアピールしている。この競争環境は、産業用推進エンジンの持続可能性と技術的進歩へのシフトを強調している。

船舶用推進エンジン市場における最近の動向

- 2024年9月、スカニアは海上での燃料効率と持続可能性の向上を目指し、13リットルのDI13マリンエンジンを発表しました。このエンジンは最も燃料効率の高いオプションであり、CO2排出量を最大8%削減します。高負荷での運転が可能で、軽負荷、中負荷、またはハイブリッドでの使用に適しています。このエンジンはバイオディーゼル混合燃料およびHVO燃料に対応し、IMO Tier III排出基準に準拠しています。

- Anglo Belgian Corporation (ABC) は、100%水素で稼働する「Evolve」シリーズと「BeHydro」ファミリーを完成させるために、複数の新型エンジンを発表しました。最新モデルは、中速8気筒直列エンジンの「エボルブ8EL23」で、定格出力は400~1200r/minのエンジン速度で1640~2880kW(2230~3915hp)の範囲となっています。エボルブエンジンは、液体燃料、デュアル燃料、気体燃料の変換が容易な燃料の柔軟性で知られています。

船舶推進エンジン産業のセグメント化

燃料の種類別

- ディーゼル

- 重油

- 天然ガス

- その他の燃料

用途別

- 商業用

- 防衛用

- 乗客用

地域別

- 北米

- ヨーロッパ

- アジア太平洋

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバル舶用推進エンジン市場概観、2024年および2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主要市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界のセクター別展望

2.3.2. 世界のGDP成長見通し

2.3.3. その他のマクロ経済要因

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

2.6. 規制環境

2.7. サプライチェーン分析

2.7.1. メーカー一覧

2.7.2. 流通業者のリスト

2.7.3. エンドユーザーのリスト

2.8. PESTLE分析

2.9. ポーターのファイブフォース分析

3. 価格動向分析、2019年~2031年

3.1. 主なハイライト

3.2. 燃料タイプ価格に影響を与える主な要因

3.3. 燃料タイプ別の価格分析

3.4. 地域別価格と過去の推移および将来の成長動向

4. 世界の船舶推進エンジンの見通し:過去(2019~2023年)と予測(2024~2031年)

4.1. 主なハイライト

4.2. 市場規模(US$ Mn)の分析と予測

4.2.1. 市場規模(百万米ドル)の推移(2019年~2023年)分析

4.2.2. 市場規模(百万米ドル)の現状分析および予測(2024年~2031年)

4.3. 船舶推進エンジンの世界市場の見通し:燃料タイプ別

4.3.1. はじめに / 主な調査結果

4.3.2. 燃料タイプ別:市場規模(百万米ドル)推移、2019年~2023年

4.3.3. 燃料タイプ別:市場規模(百万米ドル)推移および予測、2024年~2031年

4.3.3.1. ディーゼル

4.3.3.2. 重油

4.3.3.3. 天然ガス

4.3.3.4. その他の燃料

4.4. 市場の魅力分析:燃料タイプ

4.5. 世界の船舶推進エンジンの見通し:用途

4.5.1. はじめに/主な調査結果

4.5.2. 用途別市場規模(US$ Mn)分析、2019年~2023年

4.5.3. 用途別、2024年~2031年の現在の市場規模(US$ Mn)分析と予測

4.5.3.1. 商用

4.5.3.2. 防衛

4.5.3.3. 乗客

4.6. 市場の魅力分析:用途

5. 世界の船舶推進エンジン展望:地域

5.1. 主なハイライト

5.2. 地域別、2019年~2023年の市場規模(百万米ドル)の推移

5.3. 地域別、2024年~2031年の市場規模(百万米ドル)の推移と予測

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場魅力度分析:地域

6. 北米の船舶推進エンジン市場の見通し:2019年~2023年の実績および2024年~2031年の予測

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2019年から2023年の市場規模(US$ Mn)の分析

6.3.1. 国別

6.3.2. 燃料タイプ別

6.4. 国別、2024年から2031年の市場規模(US$ Mn)の分析と予測

6.4.1. 米国

6.4.2. カナダ

6.5. 燃料タイプ別現在の市場規模(百万米ドル)分析と予測、2024年~2031年

6.5.1. ディーゼル

6.5.2. 重油

6.5.3. 天然ガス

6.5.4. その他の燃料

6.6. 用途別市場規模(百万米ドル)分析と予測、2024年~2031年

6.6.1. 商用

6.6.2. 防衛

6.6.3. 乗客

6.7. 市場魅力度分析

7. 欧州の船舶推進エンジンの展望:2019年~2023年の実績および2024年~2031年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年~2023年の実績市場規模(US$ Mn)分析

7.3.1. 国別

7.3.2. 燃料タイプ別

7.3.3. 用途別

7.4. 現在の市場規模(US$ Mn)分析と予測、国別、2024年~2031年

7.4.1. ドイツ

7.4.2. フランス

7.4.3. 英国

7.4.4. イタリア

7.4.5. スペイン

7.4.6. ロシア

7.4.7. トルコ

7.4.8. ヨーロッパのその他

7.5. 燃料タイプ別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

7.5.1. ディーゼル

7.5.2. 重油

7.5.3. 天然ガス

7.5.4. その他の燃料

7.6. 用途別市場規模(US$ Mn)分析と予測、2024年~2031年

7.6.1. 商業用

7.6.2. 防衛用

7.6.3. 乗用

7.7. 市場魅力度分析

8. 東アジアの船舶推進エンジン市場の見通し:2019年~2023年の実績および2024年~2031年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年~2023年の実績市場規模(米ドル百万)分析

8.3.1. 国別

8.3.2. 燃料タイプ別

8.3.3. 用途別

8.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

8.4.1. 中国

8.4.2. 日本

8.4.3. 韓国

8.5. 燃料タイプ別現在の市場規模(US$ Mn)分析と予測、2024年~2031年

8.5.1. ディーゼル

8.5.2. 重油

8.5.3. 天然ガス

8.5.4. その他の燃料

8.6. 現在の市場規模(百万米ドル)分析と予測、用途別、2024年~2031年

8.6.1. 商用

8.6.2. 防衛

8.6.3. 乗客

8.7. 市場魅力度分析

9. 南アジアおよびオセアニアの船舶推進エンジン市場の見通し:2019年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2023年の実績市場規模(US$ Mn)分析

9.3.1. 国別

9.3.2. 燃料タイプ別

9.3.3. 用途別

9.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

9.4.1. インド

9.4.2. 東南アジア

9.4.3. オーストラリア・ニュージーランド

9.4.4. 南アジア・オセアニアのその他

9.5. 燃料タイプ別現在の市場規模(US$ Mn)分析と予測、2024年~2031年

9.5.1. ディーゼル

9.5.2. 重油

9.5.3. 天然ガス

9.5.4. その他の燃料

9.6. 用途別市場規模(US$ Mn)分析と予測、2024年~2031年

9.6.1. 商用

9.6.2. 防衛

9.6.3. 乗用

9.7. 市場魅力度分析

10. ラテンアメリカの船舶推進エンジン市場の見通し:2019年~2023年の実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2023年の市場規模(US$ Mn)実績分析

10.3.1. 国別

10.3.2. 燃料タイプ別

10.3.3. 用途別

10.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. その他の中南米

10.5. 燃料タイプ別現在の市場規模(US$ Mn)分析と予測、2024年~2031年

10.5.1. ディーゼル

10.5.2. 重油

10.5.3. 天然ガス

10.5.4. その他の燃料

10.6. 用途別、2024年から2031年の市場規模(百万米ドル)の分析と予測

10.6.1. 商用

10.6.2. 防衛

10.6.3. 乗客

10.7. 市場魅力度分析

11. 中東およびアフリカの船舶推進エンジン市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019年~2023年の過去市場規模(US$ Mn)分析

11.3.1. 国別

11.3.2. 燃料タイプ別

11.3.3. 用途別

11.4. 国別現在の市場規模(US$ Mn)分析と予測、2024年~2031年

11.4.1. GCC諸国

11.4.2. エジプト

11.4.3. 南アフリカ

11.4.4. 北アフリカ

11.4.5. 中東およびアフリカのその他地域

11.5. 燃料タイプ別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

11.5.1. ディーゼル

11.5.2. 重油

11.5.3. 天然ガス

11.5.4. その他の燃料

11.6. 現在の市場規模(百万米ドル)分析と予測、用途別、2024年~2031年

11.6.1. 商用

11.6.2. 防衛

11.6.3. 乗客

11.7. 市場の魅力分析

12. 競争状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 市場ごとの競争の激しさのマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***