世界の医療用人工知能(AI)市場(2022年~2030年):コンポーネント別、用途別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

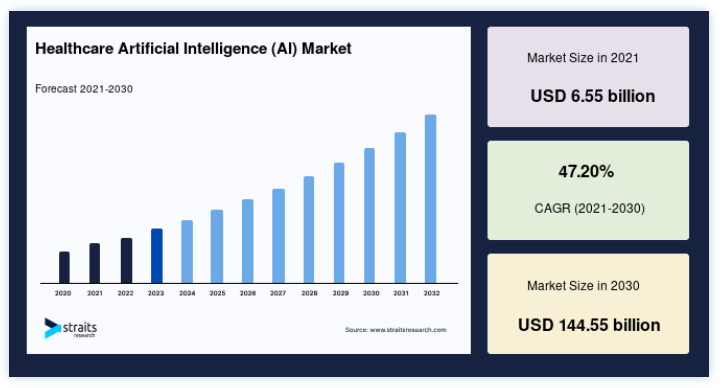

世界の医療用人工知能(AI)市場規模は、2021年には65.5億米ドルと評価され、予測期間(2022年~2030年)にCAGR 47.20%で成長し、2030年には1445.5億米ドルに達すると予測されている。

医療用人工知能(AI)市場シェアは、世界のヘルスケアの重要な分野におけるAIの成長によるものである。 人工知能(AI)は世界中の数多くの産業で活用されている。 人工知能は、創薬やイノベーション、臨床研究、医薬品のパフォーマンスなど、さまざまな用途に応用されているため、ヘルスケア業界、特に製薬部門で大きな進歩を遂げている。 創薬プロセスには時間がかかります。 テクノロジーはヘルスケア業界に大きな影響を与えているが、AIを活用したソリューションがその可能性を最大限に発揮するまでには、まだ改善の余地がある。 テクノロジーと提携する製薬、医療機器、ライフサイエンス企業の未来は明るい。

AIはヘルスケアにおける診断や治療開発をサポートすることができる。 厳しい規制のため、AI開発に伴うリスクは、特に医療技術応用において課題となる。 承認を求める医療機器メーカーには、標準化された規制やガイドラインが十分に存在しない。 AIはまた、効率性を高め、患者の待ち時間を短縮し、医療従事者のワークフローを簡素化することで、病院を効果的に管理するためにも利用されている。 人工知能は、医療の天文学的なコストを削減しながら、患者中心のケアとコミットメントを実現する可能性を秘めている。 ヘルスケアAI市場は、様々な疾患に対する高度な治療方法に対する患者の意識の高まりと、効果的な最新のヘルスケアソリューションの増加により、トップラインの成長を目撃している。

世界の医療用人工知能(AI)市場の促進要因

患者数の増加とデータの複雑化

医療業界には数多くのサービスが含まれている。 医療分野にAIが導入される以前は、従来のシステムが紙ベースであったため、患者データにアクセスする枠組みがなかった。 その結果、患者の過去の記録が失われ、患者に対する不適切なケアが行われることになる。 医療業界では、診断・治療活動、医療画像、医療レポートから大量のデータが生成され、AIはデータ駆動型である。 疾病の複雑さが増しているため、優れた患者ケアを提供するためには、他の技術的進歩も介入しなければならない。 患者は、利用可能な医療の選択肢について、より目が肥え、知識が豊富になってきている。 彼らはより優れた治療法を見つけ、最適な治療法を調べようとする。

さらに、パンデミック以来、日々の患者数は劇的に増加している。したがって、より良い治療選択肢を提供し、患者の状態を常に把握し、様々なデジタルプラットフォーム上でワクチンを更新し、治療選択肢を改善するためにライフサイエンス企業に関連データを提供することが不可欠であった。 患者の数が増え、ソリューション・プロバイダーが技術的進歩を維持できなくなれば、ヘルスケア・サプライヤーにとっては問題が複雑になる。 同様に、機械学習は、糖尿病やがんなどの慢性疾患や複雑な疾患に対する新たな治療経路の発明に役立つだろう。 より良く、より長生きするためのより良いソリューションが医療によって提供されつつある。 にもかかわらず、こうしたソリューションに対する需要は世界中で高く、ライフサイエンス企業はコストの上昇に伴い、この需要に応えることが難しくなっている

AIは医療をより効率的で患者中心のものにすることができ、膨大な医療データを効率的に処理することができる。 これが医療用人工知能市場を牽引している。 AIはまた、専門家の有効性と能力を共有する。 発展途上国では、放射線科医や超音波検査技師などの訓練を受けた医療専門家が不足しているため、診断や救命医療へのアクセスが著しく制限されることがある。 これは主に、発展途上国および先進国における患者数の増加と、世界的な複数専門医療施設の出現に起因している。 医療業界では膨大な量のデータが生成されるため、AI技術の利用は今後数年間で大幅に増加すると予想される。

世界のヘルスケアAI市場の阻害要因

人工知能の導入・実装コストの高さ

AI技術を採用する前に、ベンダーはその高い導入コストを考慮しなければならない。 AI技術は多数のソリューション・プラットフォーム/ファクターで構成されており、これらのプラットフォームのコストは医療ITベンダーにとって懸念事項となっている。 AIの導入コストは技術開発に連動して変動する。 企業が支出する費用は、開発するプラットフォームによって異なる。 さらに、コスト構造は高いインテリジェンス・レベルの要求によって決まる。 プログラムによっては、最小限の人間の介入で特定のタスクを達成することを目的としているものもある。 そのため、知能レベルは高く、そのような技術を採用するコストは比較的高い。 AIを専門とする企業は、カスタマイズされたソリューションや、あらかじめ価格が設定されたソリューションを提供することがある。 AIソリューションへの投資に関心があるのは、マイクロソフト、IBM、グーグルなどの多国籍企業だけだった。 にもかかわらず、MLやAI技術の導入はコストが高いため難しい。 これが医療用人工知能(AI)市場の成長を阻害する可能性がある。

世界のヘルスケアAI市場の機会

高度な創薬・開発技術への投資の高まり

人工知能(AI)は世界中の数多くの産業で活用されている。 人工知能は、医薬品設計、臨床試験、医薬品生産の効率化など多様な用途に応用されているため、ヘルスケア産業、特に製薬分野で大きな進歩を遂げている。 創薬プロセスに関わるステップは時間がかかります。 研究室から薬局まで、新薬のライフサイクルは一連の時間のかかる複雑な出来事で構成されている。 AIの助けを借りれば、複雑な活動を最小限に抑え、効率化の目標を短時間で達成することができる。 製薬会社は数々の進歩を遂げてきたが、研究開発への投資は報われていない;

数多くの製薬会社が、人工知能や機械学習などの最先端技術を採用し、質の高い結果を迅速に得ている。 このような試みは膨大な量のデータを生み出し、人工知能によって実験に関する正確な情報に選別することができる。 近年、このような最先端の実験にAIが浸透しつつある。 AIは大量のデータを管理できるため、データのデジタル化が大きく進んでいる。 医薬品開発では、AIは薬剤設計、意思決定、個別化された投薬を受けている患者の治療決定を管理することができる。 その結果、製薬会社は今後数年間、事業を拡大する有利な機会を得るだろう。

地域別インサイト

北米: CAGR47.17%で圧倒的な地域

北米は、予測期間中にCAGR 47.17%で成長し、最大のシェアで市場を支配する。 その高い市場シェアは主に、大規模な患者グループと、最近の人工知能(AI)の進歩によって可能になったデジタルヘルスケアの採用増加によるものです。 北米の医療用人工知能(AI)市場シェアの高い採用率は、主要なヘルスケアITプレイヤーの存在にも起因しています。 予測期間中、ヘルスケアAI市場の成長は、創薬&キャンプ;開発および患者中心の治療手順におけるAI技術の統合の増加によって牽引されると予測される。

新しい人工知能(AI)技術は、時間がかかり、労働集約的で、頻繁に非効率的なタスクを、成果を改善するための実用的な洞察に変換することによって、患者や地域社会にとってより良い意義を生み出すビジネスを支援することができます。 先進的な病院や医療システムの管理者は、AIを、より生産的で効率的、かつパフォーマンスの高い医療組織への最も効果的なルートと見なしている。 北米では、より生産性の高い技術を採用する膨大な機会が存在し、この地域のGDPを増加させるAIの可能性を高めている。 洗練されたテクノロジーとAIに対するユーザーの準備態勢が整っているため、利益は加速している。

ヨーロッパ 最も高いCAGRで急成長する地域

欧州は236億4,400万米ドルの第2位のシェアを占め、CAGRは44.11%で成長する。 ヘルスケアAI分野では、新しいコロナウイルスワクチンの開発・製造にロボット工学が重要な役割を果たしている。 今後5年間で、世界の健康産業への人工知能の応用が顕在化する可能性がある。 今後数年間は、自然言語処理アプリケーション分野が市場をリードすると予測されている。 ヘルスケアにおけるAIの欧州市場には大きな成長機会が生まれる。 ドイツが最も貢献すると推定されているが、これは主にドイツの医療業界におけるビッグデータの重要性の高まりと精密投薬によるものである。 欧州地域は、質の高い医療データの安全な収集、利用、再利用、相互運用性、国際的な移動に関連する課題の解決を目指した。

医療用人工知能(AI)市場のセグメンテーション分析

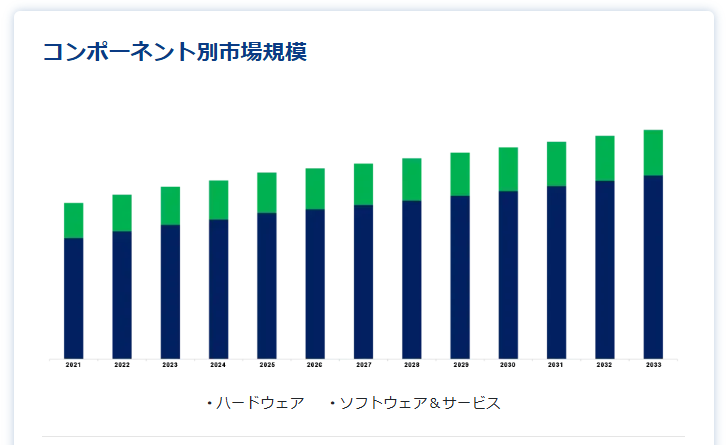

コンポーネント別

市場はハードウェアとソフトウェア&サービスに分けられる。 ソフトウェア&サービスのセグメントが市場を支配し、予測期間中に47.25%のCAGRで成長する可能性が最も高い。 医療業界におけるソフトウェア開発の需要が伸びているのは当然である。 また、パンデミックの発生以来、ヘルスケア・ソフトウェアの需要はヘルスケア業界全体で急増している。 ソフトウェア業界は、医療業界に数多くのサービスを提供している。 医療用ソフトウェアを導入することで、医療従事者は管理負担を軽減し、プライマリーケアや患者ケアにより多くの時間を割くことができる。 組織はまた、それぞれのニーズに合わせた医療ソフトウェアを開発している。 このソフトウェアによって、臨床の専門家は診療を効果的に管理できるようになる。 現在、ソフトウェア・サービス・プロバイダーは、多様なデータ・ソースを利用してシステムを自動化し、より効率的なサービスを提供し、システムの非効率性に対処している。 その結果、ソフトウェア・サービス産業はさらに拡大するだろう。

ハードウェア分野は第2位のシェアを占めるだろう。 医療機器メーカーと医療機関は、AIハードウェアの最良のユーザーである。 医療分野では、ロボット手術が最も広く採用されている。 MedTech企業は、様々な医療システムに適合する医療機器の製造・販売に関する専門知識を提供している。 医療機器企業は、あらゆる健康構成技術を開発している。 心臓や脳のモニタリングを必要とする患者は、最近の技術進歩の主な受け手である。 これらの技術を活用し、医療機器メーカーは医療従事者により良いサービスを提供し、患者のケアを向上させるために製品を革新・開発しています。

アプリケーション別

セグメントには、病院ワークフロー管理、医療画像&診断、創薬&精密医療、患者管理などが含まれる。 病院ワークフロー管理分野は、予測期間中に最大の市場シェアを占め、CAGR 47.30%で成長すると推定されています。 管理業務は、医療従事者にとってかなりの時間を消費する。 ある調査によると、医師の時間の70%を占めることもある一方、看護師が患者のケアに割く時間は40%程度に過ぎない。 この事務的負担は、うまく設計されたソリューションによって軽減することができ、その結果、患者と過ごす時間が増え、仕事の満足度も大幅に向上する。 データから洞察を得ることで、AIソリューションは医師のワークフロー最適化を支援する。 部門や企業レベルでは、大量のデータをふるいにかける能力により、病院管理者がパフォーマンスを最適化し、生産性を高め、既存のリソースを最大限に活用することで、コストを削減し、時間を節約することができる。 したがって、この分野でのAIの利用が増加する。

患者管理分野は第2位の市場シェアを占めるだろう。 しばらくの間、外科医は低侵襲手術にロボットを使用し、精度を高め、患者の回復を早めてきた。 AIによる在宅ケアと健康生活ソリューションは、人々に自分の健康をコントロールさせる。 Ada、Babylon、Mediator、K HealthのようなAIプラットフォームは、患者が症状や病気の解決策を見つけるのを助けることができる。 これにより、特にプライマリ・ケアや救急医療における臨床業務の負担が軽減され、重症患者の治療が迅速化する。

テクノロジー別

セグメントには、機械学習、クエリー手法、自然言語処理、その他が含まれる。 機械学習セグメントはCAGR 47.89%で成長し、予測期間中最大の市場シェアを占める。 機械学習(ML)は人工知能のサブセットであり、ソフトウェアアプリケーションがより正確に結果を予測することを容易にする。 アルゴリズミックなプロセスを通じて、機械学習は治療の選択肢や健康状態の精度を高めることができる。 例えばディープラーニングは、人間の脳の働きを模倣した複雑な機械学習の一種であり、医療画像や放射線検出への利用が進んでいる。 企業変革やデジタル化における機械学習の能力は、機械学習を最も重要なテクノロジーのひとつにしている。 人工知能と機械学習を統合することで、ほとんどの業務プロセスを自動化し、データに基づいたビジネスインサイトを提供することができる。

自然言語処理が第2位のシェアを占めるだろう。 自然言語処理(NLP)は、AIが人間の言語から非構造化データをどのように導き、取得し、評価し、パターンを取得し、意味を得て、フィードバックを提供するかを例示している。 これにより、医療業界における非構造化データの活用が促進される。 NLPアプリケーションは徐々にアナログソリューションに取って代わり、業務を簡素化し、生産性を向上させている。 NLPのユースケースは、経費削減によって最初の成功を収めるが、NLPによって生み出される洞察の増加は、既存の販売チャネルを加速させ、新たな独立した事業分野を確立する可能性を提供する。

エンドユーザー別

セグメントには、医療提供者、製薬・バイオテクノロジー企業、医療機器企業、支払者、その他が含まれる。 ヘルスケアプロバイダー分野が最大の市場シェアを占め、予測期間中のCAGRは47.35%で成長する。 AIを搭載した医療機器は、医師や患者にとって不可欠かつ有利であり、さまざまな医療支援現場で活用できる。 AIは単一のフレームワーク上で患者データを収集・保存することができ、医療従事者はこのデータを使って過去と現在の健康問題を特定することができる。 この疾患特性の相関関係により、医師はより正確な診断を下すことができる。 患者中心の医療を考えれば、複数のデータモードを統合することは、一般的な医療システムにおける診断や治療の決定においてますます重要になるだろう。 このように、AIは人間の専門家が質問に答え、知識に基づいて意思決定を行うのを支援する。

医薬品・バイオテクノロジー分野が第2位のシェアを占めるだろう。 AIは、データ処理を改善するために、製薬・バイオテクノロジー産業のほぼすべての側面に適用することができる。 技術の採用は、特に研究開発における医療分野の計り知れない可能性を明らかにするだろう。 AI、自動化、ビッグデータへの継続的な対応と分析によって、業界の大きな進歩がもたらされるだろう。 AIはR&Dを改善し、製薬・バイオテクノロジー業界における新分子の構造と同定を助けることができる。

医療用人工知能(AI)市場セグメンテーション

コンポーネント別(2018年~2030年)

ハードウェア

ソフトウェア&サービス

アプリケーション別 (2018-2030)

病院ワークフロー管理

医療画像診断

創薬・精密医療

患者管理

患者データとリスク分析

ライフスタイル管理とモニタリング

バーチャルアシスタント

ウェアラブル

入院患者のケアと病院管理

研究

緊急治療室&手術室

メンタルヘルス

医療支援ロボット

サイバーセキュリティ

テクノロジー別(2018年~2030年)

機械学習

クエリー方法

自然言語処理

その他

エンドユーザー別 (2018-2030)

ヘルスケアプロバイダー

製薬・バイオテクノロジー・医療機器企業

ペイヤー

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の医療用人工知能(AI)市場規模分析

9. 北米の医療用人工知能(AI)市場分析

10. ヨーロッパの医療用人工知能(AI)市場分析

11. APACの医療用人工知能(AI)市場分析

12. 中東・アフリカの医療用人工知能(AI)市場分析

13. ラタムの医療用人工知能(AI)市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***