世界の液化天然ガス(LNG)市場(2024年~2032年):LNGインフラ別、LNG貿易別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

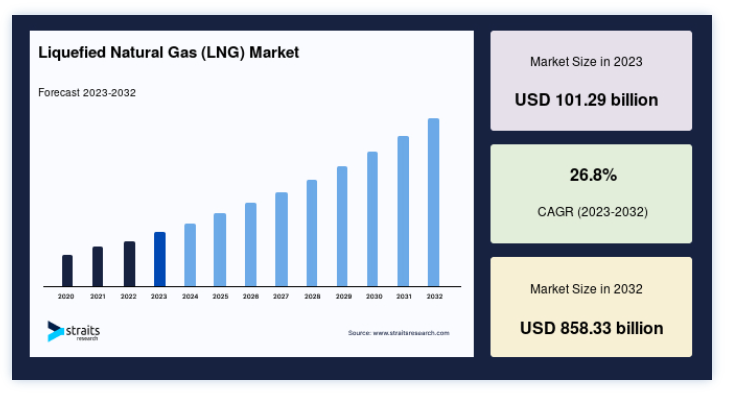

世界のLNG市場規模は2023年に1012.9億米ドルと評価され、2024年の1284.4億米ドルから2032年には8583.3億米ドルに達すると予測されており、予測期間(2024~2032年)中のCAGRは26.8%で成長すると見込まれています。

天然ガスを-162℃まで冷却し、無臭・無色の液体である液化天然ガス(LNG)を作る。 液化の過程でガスの体積は600分の1になり、貯蔵や輸送が容易になる。 このガスが目的地に到着すると、再ガス化工程を経てガスとなり、パイプや容器を通してエンドユーザーに送られる。 液化天然ガスはガソリンやディーゼルよりもクリーンに燃焼するため、新たに人気の燃料となった。 予測期間中、世界の天然ガス液化能力の上昇、ガスパイプラインインフラを強化するための政府の取り組み、いくつかの最終用途産業からのクリーンなエネルギー源に対する需要の増加などの主な要因は、世界の液化天然ガス市場の成長を促進すると予想される。

液化天然ガス(LNG)市場の成長要因

発電用ガス需要の増大

過去数年間、各国がよりクリーンなエネルギーを求めて石炭から天然ガスへと主要エネルギー源をシフトしているため、天然ガスはその生産量と消費量が大きく伸びている。 2019年の世界の天然ガス生産量は3989.3億立方メートル(bcm)で、2012年の3318.9bcmから増加した。 世界的に見ると、天然ガス分野の主要プレーヤーは、2019年の生産量が9,209億立方メートルの米国と、6,790億立方メートルを超えるロシアである。

発電用天然ガス需要の増大により、天然ガス消費量は2012年の3322bcmから2019年には3兆9292bcmに増加している。 二酸化炭素排出量の削減に取り組む国が増える中、同様の傾向は今後も続くと予測される。 さらに、欧州諸国は2015年に署名されたパリ協定の目標達成を計画しているため、ガスベースの発電に対する需要が増加するとみられる。 したがって、LNG需要の増加は、予測期間中にLNGターミナルとLNG運搬船への投資を促進し、それによって調査中の市場を牽引する可能性が高い。

LNG燃料船の増加

燃料としてLNGを使用することは、実績があり、商業的に利用可能なソリューションである。 LNGは、特に船舶にとって、強化され続ける排ガス規制に照らして、非常に大きな利点を提供する。 中期的には、従来型の石油ベースの燃料が大半の船舶の主要な燃料選択肢であり続けると予想されるが、長期的なシナリオでは、LNGが一般的な選択肢として浮上する可能性が高い。

LNGを燃料とする船舶は、旅客フェリー、オフショアサービス船、沿岸警備船、タンカー、その他多くの種類で構成されている。 船主、港湾、規制当局がこの新技術の利点に気づいたため、船舶メーカーはLNGを船舶燃料として使用することにますます力を入れている。 さらに、LNG燃料自動車を促進するために、政府が補助金やその他の財政援助を提供している国もある

例えば、シンガポールをLNGバンカー対応港として促進するため、シンガポール海事港湾庁(MPA)は2018年初めにLNGバンカー試験プログラムを開始した。 このプログラムでは、MPAはさまざまな企業にLNG船1隻あたり最高200万SGDの助成金を提供した。 したがって、世界レベルでのこのような動きは、予測期間中に海洋燃料としてのLNGの需要を促進し、それによって世界のLNG市場を牽引すると予想される。

液化天然ガス(LNG)市場の阻害要因

貿易の緊張と交通のエスカレーション

2018年、中国に対する高関税やその他の貿易障壁の賦課により、米中間の貿易緊張が始まった。 報復として、中国は米国製品に総額1100億米ドル以上の関税を課した。 米国は中国製品に3600億ドル以上の関税を課した。 米国は2018年に中国製品に4回の関税を課した。 米国が最後に関税を課したのは2018年9月の食料品とその他の楽器であった。 貿易摩擦は2019年6月まで続き、中国は600億米ドル相当の米国製品に課税した。

双方の高関税は国際貿易と海運に影響を与えた。 コンテナ船の運賃相場は主要航路で上昇した

例えば、上海-米国西海岸と上海-米国東海岸は最も忙しい2つのルートで、2018年の運賃はそれぞれ16.9%と14.2%近く上昇した。

COVID-19の発生は貿易戦争に新たな局面を与えた。 米国政府は中国をパンデミックの原因と非難し、中国での最初のウイルス発生に関する重要な情報を中国が隠していたと告発した。 この紛争は貿易とは無関係であったにもかかわらず、米国政府高官は中国企業のファーウェイに対し、戦略的半導体プロセスで米国のソフトウェアとハードウェアを使用することを禁じた。 米国はまた、ファーウェイとの協業を見送るよう欧州政府に圧力をかけた。 英国は最近、2020年7月にファーウェイが5G通信網を使用することを禁じた。 その結果、2018年からは米中貿易関係がこのような状況を繰り返すことが予想され、予測期間中の海上貿易市場とLNG海上燃料市場にマイナスの影響を与える可能性が高い。

アフリカ地域におけるLNG市場の融合

数年にわたる衰退の後、アフリカはLNGの主要地域になろうとしている。 この地域には、ガスを商業的に生産できる広大な潜在力がある。 しかし2020年現在、インフラの不足により、大規模なガス田は未開発のままであり、関連ガスを大量に生産している事業者は、この生産ガスをフレアリングしている。

この地域の精製部門はほとんど未開発である。 ナイジェリア、エジプトなどの産油国のほとんどは、加工油の需要を満たすために輸入に頼っている。 IMOの新基準が導入されたことで、この地域の海運業界は従来の重油を使用できなくなった。 精製インフラが不足しているため、BPやEniなどの企業は、近い将来、需要が供給能力を上回ると予想される低硫黄分の船舶用燃料の輸入に依存することになりそうだ。 したがって、LNGのような代替エネルギーは、この地域のバンカリング市場に浸透する大きな可能性を秘めている。

さらに、LNGを中心としたガス需要の増加と、国際社会からのガスフレア停止への圧力の高まりにより、ガス輸送とガス処理インフラの建設への投資が増加している;

例えば、ナイジェリアLNGは第7LNGトレインを計画し、2019年12月に最終投資決定(FID)を受けた。 このトレインの試運転により、ナイジェリアのLNG生産能力は400万Mt/年に増加する。 また、ナイジェリアLNGは2020年5月、トレイン7プロジェクトのEPC契約に調印したと発表した。このプロジェクトは、既存の6つのトレインのデボトルネッキングと合わせ、ボニー島の施設に約8MTPAの生産能力を追加するもので、2025年までに合計で約30MTPAとなる。 このような野心的なLNG生産能力増強計画は、今後数年間、世界のLNG市場に大きなチャンスをもたらすと期待されている。

地域別インサイト

アジア太平洋:支配的な地域

予測期間中、アジア太平洋地域が最大の市場シェアを占めた。 アジア太平洋地域は依然として主要な輸入源である。 一部の国の異常な寒さのため、LNG輸入は徐々に回復している。 予測期間中、いくつかの新しいターミナルが、この地域のガス需要の増加に対応するのに役立つと予測されている。 投資額では、アジア太平洋諸国の中でも上位にランクされると予想される。 海洋燃料としてのLNG需要の高まりにより、LNGインフラへの投資も活発化し、市場の発展が予測される。

ヨーロッパ:急成長地域

ヨーロッパは2番目に大きな地域 世界的に重要なLNG輸入地域のひとつが欧州である。 近年、欧州地域ではさまざまなサービスオプションを備えた受入ターミナルが登場している。 空港では、標準的な再ガス化作業に加え、積み替え、積み替え、LNGバンカリング、トラック積み込みなどのサービスが行われている。 欧州は、天然ガス消費量を満たすため、予測期間を通じて大量のLNGを輸入し続けるだろう。 市場は、欧州の再ガス化ターミナルで排出されるLNG量の増加によって推進されると予測される。

北米は第3位の地域である。 LNGの輸出と、LNG液化施設や貯蔵ターミナルなどのLNGインフラに関わる進歩の点で、北米は最も急成長しているLNG市場のひとつである。 この地域の3大LNG市場である米国、カナダ、メキシコは、予測期間を通じて急速な拡大が見込まれている。 さらに、これらの国々は天然ガスパイプラインよりも多くのLNGを輸出すると予想されている。 フリーポートLNG施設は、この地域の市場成長につながるLNG輸出能力を増大させる上で、米国を支援する重要な事業である。 北米は、LNG輸出と、LNG液化プラントや貯蔵ターミナルといったLNGインフラ関連の開発に関して、最も急成長している市場のひとつである

米国、メキシコ、カナダはこの地域の3大LNG市場であり、予測期間中に大きな成長が見込まれる。 米国がLNG輸出能力を増強しているもう1つの主要プロジェクトは、フリーポートLNG施設である。 2020年1月と5月、フリーポートLNG施設のトレイン2と3が商業運転を開始した。 トレイン2はBP社との20年間の購入契約、トレイン3はトタル社およびSK E&S社との購入契約によって支えられている。 さらに、2020年9月、FERCはフリーポートLNGに対し、2026年までに完成予定のトレイン4拡張工事のための追加工事を3年間許可した。 2020年現在、米国で操業中の6つのLNG輸出施設(テキサス州のサビーンパス、フリーポートLNG、コーパスクリスティLNG、メリーランド州のコーブポイントLNG、ルイジアナ州のキャメロンLNG、ジョージア州のエルバ島)は、予測期間中にLNG生産能力を追加する見込みである。

液化天然ガス(LNG)市場のセグメント別分析

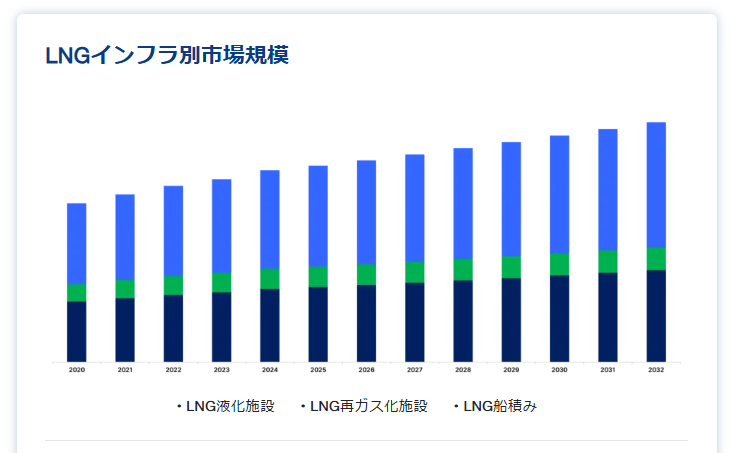

LNGインフラ別

LNGインフラに基づき、世界のLNG市場はさらにLNG液化プラント、LNG再ガス化施設、LNG海運に区分される。 予測期間中、LNG液化プラント分野が最大の市場であった。 2020年には、22カ国で合計約454MTPAの液化能力があった。 今後数年間は、LNGに対する世界的な需要の高まりに支えられ、より多くの液化プロジェクトが提案されることが予想され、市場参加者にさまざまな機会が生まれるだろう。 発展途上国は、国際社会からの圧力の高まりと公害問題の深刻化により、ガスの使用から石炭ベースのエネルギーに切り替えた。 しかし、これらの国の多くはガス生産国ではないため、他国からのガス輸入に頼っている。 LNGの需要が急増したのは、LNGが世界貿易でより顕著な競争力を持つようになったためである。 新規投資の増加により、市場は予測期間中に成長すると予想される。

LNG船部門は第2位である。 LNG船には、極寒と高圧の条件下でLNGを輸送するためのLNG運搬船が含まれる。 これらのLNG船は、完全加圧、半加圧・冷蔵、完全冷蔵の3種類に大別される。 液化ガスは、LNG運搬船の二重船殻構造の一部である4つか5つの巨大なタンクに貯蔵される。 これらのタンクは通常、液漏れを防ぎ、LNGを液体状態に保つのに必要な低温を保つために、何層もの材料で作られている。 温室効果ガスの排出を防止、削減、相殺する現在の取り組みの一環として、LNGは主に世界の二酸化炭素排出量を削減するために使用されている。 このような要因がセグメントの成長を牽引している。

LNG再ガス化設備セグメントは第3位である。 LNGを液体の状態から気体の状態にすることを再ガス化という。 LNGがタンクから取り出され、摂氏0度以上になるまで70~100バールの間で加圧された後、このプロセスでは通常、海水と熱交換器が必要となる。LNG業界は、予測期間中、LNG再ガス化能力のさらなる成長と、より環境に優しいエネルギー源に移行する国々からのLNG需要の増加から恩恵を受けると予想される。

LNG貿易によって

LNG 貿易 に基づくと、世界の LNG 市場は輸入と輸出に二分される。 LNG貿易は堅調で、多様性があり、国際的である。 スポットおよび短期LNG輸出国のトップは依然として米国である。 世界的な経済活動の低下により、天然ガスとLNGの需要が減少したため、2020年の大半はLNGスポット価格が低下し、多くの国々でスポット・短期購入が促進された。

さらに、シェルLNGアウトルックの予測によると、天然ガス需要がアジアで大幅に増加し続け、電化が困難なセクターで勢いを増しているため、世界のLNG消費量は2040年までに7億トンに達する。 このように、世界のLNG貿易は今後数年でさらに成長すると予想されている。

液化天然ガス(LNG)市場セグメント

LNGインフラ別(2020年〜2032年)

LNG液化

LNG再ガス化施設

LNG輸送

LNG貿易別 (2020-2032)

輸入

輸出

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の液化天然ガス(LNG)市場規模分析

9. 北米の液化天然ガス(LNG)市場分析

10. ヨーロッパの液化天然ガス(LNG)市場分析

11. APACの液化天然ガス(LNG)市場分析

12. 中東・アフリカの液化天然ガス(LNG)市場分析

13. ラタムの液化天然ガス(LNG)市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***