世界の組み込みソフトウェア市場(2025年~2033年):ツール別、プログラミング言語別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

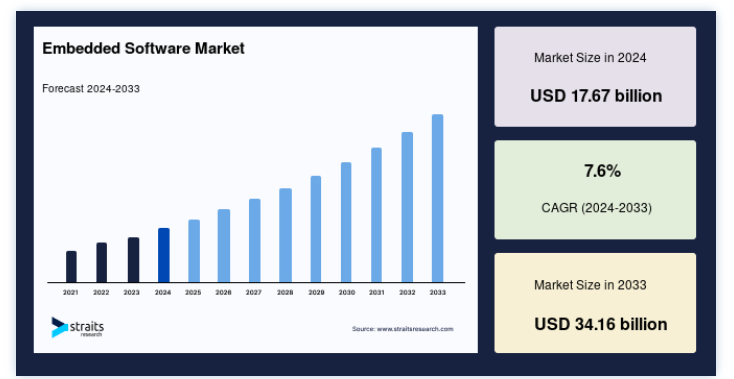

世界の組み込みソフトウェア市場規模は、2024年には176.7億米ドルと評価され、2025年には190.1億米ドル、2033年には341.6億米ドルに達すると予測されており、予測期間(2025年~2033年)中の年平均成長率(CAGR)は7.6%で成長すると予測されています。リンクされたデバイスやモノのインターネット(IoT)ソリューションに対する需要の高まりが市場拡大を後押ししています。特に人工知能(AI)や機械学習における急速な技術革新も市場拡大を後押ししています。さらに、半導体分野における組み込みソフトウェアの高い普及率、IoTやM2M技術の人気上昇、スマートホームやスマートグリッド技術の広範な実装も、市場の拡大に貢献しています。

組込みソフトウェアは、マイクロコントローラ、組込みシステム、ファームウェアなどのハードウェアデバイス上で動作するように特別に設計・開発されたソフトウェアの一種である。 通常、デバイスにプリインストールされており、ユーザーがロードして実行することはない。 組込みソフトウェアは、様々なハードウェアデバイスやシステムの機能を制御し、多くの場合ユーザーインターフェイスを持たず、外部制御やリモート入力によって起動します。

ソフトウェアは、実行する特定のデバイス専用に作成され、処理とメモリの制限がその仕様に直接結びついている。 組込みソフトウェアには、アプリケーション、ファームウェア、ミドルウェア、オペレーティングシステムが含まれ、単一のマイクロプロセッサ、または追加ロジックに組み込まれたマイクロプロセッサのクラスタで実行されます。 単純な家電製品から複雑な産業用システムまで、幅広い機器に使用されており、これらの機器の動作や機能にとって不可欠である。

ハイライト

デバッガはツールセグメントを支配している。

プログラミング言語分野ではC言語が優勢

エンドユーザー別では、コンシューマー・エレクトロニクスが上位を占めている。

世界市場では北米がシェアトップ

組み込みソフトウェア市場の成長要因

モノのインターネット(IoT)の台頭

モノのインターネット(IoT)の台頭は、様々な産業においてスマートで接続されたシステムの開発を促進するため、世界の組込みソフトウェア市場の成長の主要な推進力となっている。 IoT対応ソリューションは、監視、制御、自動化機能を強化し、利便性、効率性、高度な機能を求める消費者や企業にアピールする。

組み込みソフトウェア市場の文脈では、IoT統合はデバイスとシステムのシームレスな接続を可能にし、リアルタイムのデータ収集と分析を可能にします。 この接続性により、システムのパフォーマンスを監視し、メンテナンスの必要性を予測し、運用を最適化する能力が強化されます。 例えば、IoT対応の組み込みシステムは、温度、圧力、使用パターンなどのパラメータを監視するためのセンサーと接続機能を統合することができます。 このデータは、モバイル・アプリケーションやクラウド・プラットフォームを通じて遠隔地からアクセスすることができ、ユーザーはパフォーマンスを追跡したり、メンテナンスやシステム更新のアラートを受け取ったりすることができる。

水質協会(WQA)の調査によると、米国の消費者の72%がスマートシステムに関心を示しており、インテリジェントでコネクテッドなソリューションへの需要が高まっていることが明らかになった。 IoT技術の統合により、遠隔操作や自動化も可能になり、ユーザーはスマートフォンやその他の接続機器から設定を調整したり、プロセスを開始したりできる。 このような利便性と自動化のレベルは、技術に精通した消費者や、効率的な管理ソリューションを求める企業に魅力的である。

抑制要因

セキュリティとプライバシーに関する懸念

組込みシステムにおけるモノのインターネット(IoT)技術の台頭は、セキュリティとプライバシーに関する重大な懸念をもたらし、それが世界の組込みソフトウェア市場の成長の阻害要因となっている。 これらの接続されたデバイスは、機密データを送信したり保存したりすることが多いため、サイバー脅威やデータ侵害に対して脆弱になっている。 カスペルスキーのレポートによると、IoTデバイスに対するサイバー攻撃の件数は、2021年の同時期と比較して2022年上半期には100%増加しており、組み込みシステムを含むコネクテッドデバイスに関連するリスクの高まりを浮き彫りにしている。

組込みシステムのメーカーは、潜在的なサイバー脅威を軽減するために、暗号化、認証プロトコル、定期的なソフトウェア更新などの強固なセキュリティ対策を導入することで、こうした懸念に積極的に取り組んでいる。 しかし、セキュリティ・リスクに対する認識は、一部の消費者や企業がIoT対応ソリューションの採用を躊躇させ、市場の成長を抑制する要因となっている。 Parks Associatesの調査によると、米国では28%の世帯が、組み込みシステムを含むスマートホームデバイスを採用する際の大きな障壁として、プライバシーの懸念を挙げている。

市場機会

AIと機械学習の統合

人工知能(AI)と機械学習(ML)の統合は、世界の組込みソフトウェア市場に大きな成長機会をもたらしている。 これらの先進技術は、さまざまなアプリケーションにおいて、組み込みシステムのインテリジェンス、効率性、応答性を高める。 AIやMLアルゴリズムを活用することで、組込みシステムはセンサーや監視デバイスからのデータを分析し、予知保全やプロアクティブなシステム管理などの機能を実現することができる。

AIとMLはデータを処理・解釈してパターンや異常を特定し、組込みシステムが問題を予測してパフォーマンスを最適化できるようにする。 例えば、AI主導のアルゴリズムは、ハードウェアの故障を事前に予測し、タイムリーなメンテナンスとダウンタイムの削減を可能にする。 この予測能力は、運用効率を向上させるだけでなく、予期せぬシステム障害のリスクを最小限に抑える。

そのため、メーカーはAIとMLを組み込んだ先進的な組込みソフトウェア・ソリューションを開発し、消費者や業界の進化するニーズに対応する大きなチャンスを手にしている。 組込みシステムのインテリジェンスと適応性を強化することで、AIとMLの統合は新たな能力を引き出し、市場の成長を促進するのに役立つだろう。

地域別概要

北米が世界市場を支配

北米は組込みソフトウェアにおける世界最大の市場株主であり、予測期間中も大幅な成長が見込まれている。 この優位性は、いくつかの重要な要因によってもたらされている。 第一に、マイクロソフト、インテル、テキサス・インスツルメンツといった大手テクノロジー企業の存在が重要な役割を果たしている。 これらの業界リーダーは、広範な研究開発活動を通じて、組込みソフトウェア市場の革新と普及を推進している。 例えば、インテル社のプロセッサーにおける進歩や、テキサス・インスツルメンツ社のマイクロコントローラーにおける革新は、組込みシステムの性能と能力を向上させている。

この地域で確立された自動車および産業部門は、組込みソフトウェアの重要な消費者である。 先進運転支援システム(ADAS)やインフォテインメントシステムを含む自動車アプリケーションは、組込みソリューションに大きく依存している。 ゼネラルモーターズやフォードのような企業は、自動車の安全性と性能を高めるために組込みソフトウェアを活用しています。 同様に、製造や制御システムで使用される産業用オートメーション・ソリューションも、高度な組込みソフトウェアの恩恵を受け、プロセスを最適化し、効率を向上させている。

政府の取り組みや規制は、需要をさらに押し上げる。 たとえば、米国国防総省の FACE(Future Airborne Capability Environment)標準は、航空宇宙システム向けのモジュール式で相互運用可能なソフトウェアを推進している。 また、AUTOSAR(Automotive Open System ARchitecture)規格は、自動車アプリケーション用の標準化されたソフトウェアの開発を促進し、業界全体の普及を促進している。

さらに、マサチューセッツ工科大学(MIT)やスタンフォード大学(Stanford University)のような権威ある機関が支援する北米の高度な研究開発エコシステムが、組込みソフトウェアの継続的な技術革新に貢献している。 この強固な学術・研究環境は、新技術と人材の継続的な流入を保証し、組込みソフトウェア市場におけるこの地域のリーダーシップを強化している。

アジア太平洋地域は急成長地域

中国、日本、韓国、インドといった国々を含むアジア太平洋地域は、世界の組込みソフトウェア市場において重要なプレーヤーとして台頭してきている。 この成長は、いくつかの重要な要因によってもたらされている。 さまざまな産業でIoTやオートメーション技術が急速に採用され、組み込みソフトウェア・ソリューションの需要が大幅に増加している。 たとえば、スマートシティを推進する中国や、スマート製造におけるインドの進歩は、この傾向を例証している。 さらに、日本のソニーや韓国のサムスンなど、この地域の堅調な家電・半導体産業は、製品の機能や性能のために組み込みソフトウェアに大きく依存している。

スマートインフラ、インダストリー4.0、カーエレクトロニクスに対する政府の取り組みや投資は、市場の成長をさらに刺激する。 例えば、韓国の「スマートシティ・マスタープラン」や日本の自律走行車への注力は、この地域の技術進歩へのコミットメントを浮き彫りにしている。 さらに、アジア太平洋地域には、組込みソフトウエアの熟練した費用対効果の高い人材が豊富にいるため、インテルやボッシュのようなグローバル企業がこの地域に研究開発センターを設立している。 このような技術的進歩、産業界からの信頼、人材確保の組み合わせにより、アジア太平洋地域は組込みソフトウェア市場における成長勢力として位置づけられている。

セグメント概要

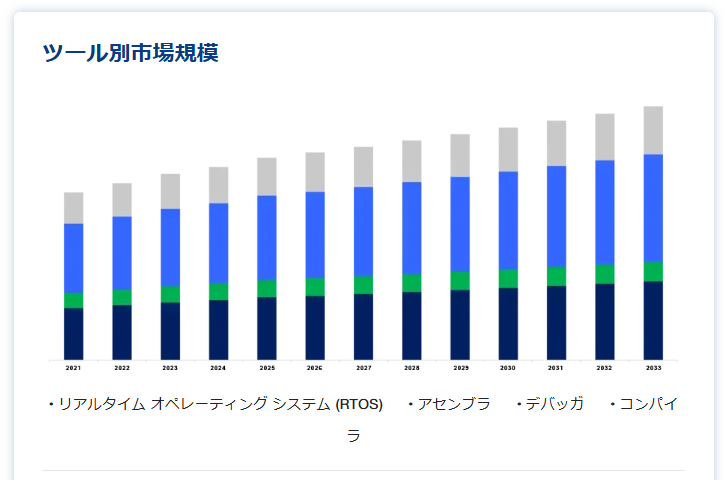

ツール別

組込みソフトウェア・ツール分野では、デバッガが最大の市場シェアを占めている。 デバッガは、リアルタイム・コード・ステッピング、ブレークポイントの設定、変数の検査、プログラム実行の評価などの機能を提供することで、開発者がソフトウェア・コードの不具合を検出し、解決するのを支援する重要なツールです。 デバッガは、ハードウェアの相互作用、メモリの制約、またはタイミングの問題から生じる問題を特定し、トラブルシューティングを行う組み込みシステムにとって特に重要です。 デバッガは、ソフトウェアの動作とハードウェアとの相互作用の両方に対する詳細な洞察を提供することで、開発者が複雑な問題を効率的に診断し修正することを可能にし、組み込みシステムの信頼性と性能を保証します。

プログラミング言語別

C言語は、組込みソフトウェア分野で収入を生み出す主要なプログラミング言語である。 その優位性は、効率性、移植性、低レベルの機能によるものです。 C言語は、直接的なメモリ操作と正確なハードウェア制御を可能にするため、リソースに制約のある環境や、リアルタイム・システム、マイクロコントローラ、ファームウェア開発などの重要なアプリケーションに最適です。 そのシンプルさと制御性により、パフォーマンスが重要でリソース効率の高い組込みソフトウェアの開発に非常に効果的です。 C++もまた、特に複雑なプロジェクトで広く使用されていますが、Cの基礎的な役割とハードウェアとの直接的な相互作用は、組込みプログラミングの最前線にあり続けています。

エンドユーザー別

組み込みソフトウェアの市場成長を牽引しているのは家電製品である。 スマートフォン、スマートテレビ、スマートホーム製品、ウェアラブルなどのデバイスは、通信、ユーザーインターフェース、多様な機能のために組込みソフトウェアに依存している。 モノのインターネット(IoT)の急速な拡大と、スマートで接続されたデバイスに対する需要の高まりは、組込みソフトウェアのイノベーションに大きな機会を生み出している。 ユーザーエクスペリエンスの向上、バーチャルアシスタントとの統合、高度な機能が、このサブセグメントの成長を後押ししている。 さらに、ラップトップ、デスクトップ、サーバーのようなコンピューティング・デバイスは、物理コンポーネントの管理、パフォーマンスの最適化、仮想化やセキュリティのような高度な機能の実現を、組み込みソフトウェアに依存している。

組込みソフトウェア市場のセグメント

ツール別(2021年~2033年)

リアルタイム・オペレーティング・システム(RTOS)

アセンブラ

デバッガ

コンパイラ

プログラミング言語別 (2021-2033)

C

C++

Java

アセンブリ

MATLAB

ネット

エンドユーザー別 (2021-2033)

コンピューティングデバイス

コンシューマー・エレクトロニクス

電気通信

産業オートメーション

オートモーティブ

製造業

電気通信

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の組み込みソフトウェア市場規模分析

9. 北米の組み込みソフトウェア市場分析

10. ヨーロッパの組み込みソフトウェア市場分析

11. APACの組み込みソフトウェア市場分析

12. 中東・アフリカの組み込みソフトウェア市場分析

13. ラタムの組み込みソフトウェア市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***