世界の無人地上センサー市場(2025年~2033年):センサー別、配置別、用途別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

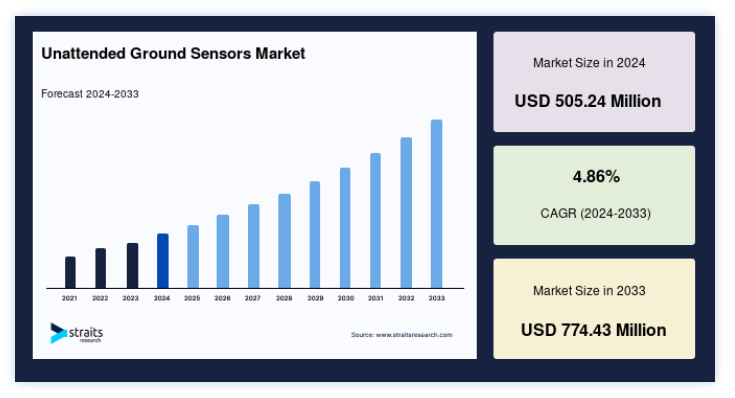

無人地上センサーの世界市場規模は、2024年には5億524万米ドルと評価され、2025年には5億2979万米ドルから成長し、予測期間(2025年~2033年)にCAGR 4.86%で成長して、2033年には7億7443万米ドルに達すると推定される。

無人地上センサー(UGS)は、人間の介入を必要とせずに特定エリアの動きや活動を監視・検出するように設計された高度な監視装置である。 通常、屋外環境に配備され、軍事監視、国境警備、重要インフラ保護などの用途に使用されます。 UGSは、地震、音響、磁気、赤外線などのさまざまなセンサー技術を使用することで、車両、人員、野生動物の動きなど、さまざまな種類の活動を検知することができます。

これらのセンサーは多くの場合、小型で持ち運びが可能であり、常時監視が必要な遠隔地や手の届きにくい場所に設置することができる。 UGSは、長時間にわたって自律的に動作し、多くの場合、分析のために中央監視ステーションまたは制御ユニットにデータを伝送するため、「無人」である。 UGSはリアルタイムの24時間365日の監視を提供する上で非常に重要であり、軍事基地、国境警備、機密性の高い政府施設など、高度なセキュリティや戦術的な状況で特に重宝される。

無人地上センサーの世界市場動向

先端技術の統合の拡大

世界の無人地上センサー(UGS)市場は、人工知能(AI)、機械学習(ML)、モノのインターネット(IoT)などの先進技術を統合する大きな流れを目の当たりにしている。 これらの技術革新は、センサーの精度、リアルタイムのデータ処理、意思決定能力を向上させる。

例えば、2023年4月、タレス・グループは人工知能(AI)を搭載し、標的の識別と追跡を向上させた最先端のUGSシステムを発表した。 このシステムは、従来のUGSシステムがしばしば限界に直面する、人口密度の高い都市部などの厳しい環境において優れた性能を発揮するように設計されている。

AIを活用することで、システムは大量のデータをリアルタイムで処理し、正確な検知を可能にし、誤報を減らすことができる。 このような進歩は、現代のセキュリティと監視のニーズに対応する上で極めて重要であり、軍事、産業、公共安全の各用途でUGSの採用を後押ししている。

推進要因

国境や軍事施設における監視システムの需要増加

国境警備の強化や軍事情報に対するニーズの高まりが、無人地上センサー(UGS)の需要を促進している。 これらのシステムは、遠隔地や機密地域での侵入を検知し、活動を監視するための費用対効果が高く、信頼性の高い監視を提供します。

例えば、最近の統計によると、ジョー・バイデン政権下で約730万人が南西部の国境を不法に越えている。 そのため、米国国土安全保障省は、国境地域の監視にUGSを採用するケースが増えており、無許可の越境を高精度で検出している。

さらに、Textron Systemsのような企業は、過酷な環境に合わせた、バッテリー寿命の長いコンパクトで配備可能なセンサーを開発している。 この需要は、地政学的緊張の高まりによってさらに促進され、各国政府は国家安全保障を強化し、人員に対するリスクを最小限に抑えるために高度な監視ソリューションを優先している。

抑制要因

高い初期投資コスト

先進的なUGSシステムの開発、配備、メンテナンスには、特に人工知能、機械学習、高度なデータ処理などの最先端技術を統合した複雑なシステムの場合、多額の資金が必要となる。 このような高額な初期費用は、予算が限られている中小企業や組織、特に予算に制約のある地域では障壁となり得ます。

さらに、UGSシステムは、セキュリティと監視の強化という点で、長期的なコスト削減を提供できる一方で、初期費用の負担が採用を遅らせる可能性がある。 そのため、メーカーは、UGSシステムがより幅広い顧客に利用しやすくなるよう、技術と製造の革新を通じてコスト削減に取り組まなければならない。

市場機会

UGSとドローンや無人地上車両(UGV)との統合

無人地上センサー(UGS)とドローンや無人地上車両(UGV)との統合は、世界市場において大きなチャンスをもたらす。 この相乗効果により、ドローンやUGVの機動性とUGSの精度を組み合わせることで、複雑な環境でのリアルタイム監視が可能になり、監視能力が強化される。

例えば、2023年のPNTAX演習において、米陸軍はUGSを搭載したUGVを使用し、複雑な環境で潜在的な脅威を検知・追跡するデモンストレーションに成功した。 これらの自律システムは、連携することでより広いエリアをカバーし、リアルタイムのデータを提供し、作戦効率を向上させることができる。

UGSとドローンやUGVの組み合わせは、軍事、国境警備、災害対応などさまざまな分野で展開できる、より汎用性が高く、拡張性のあるダイナミックなセキュリティ・ソリューションを生み出す。 この相乗効果により、UGSの機能性とリーチが拡大し、UGS市場の成長が促進される。

地域別インサイト

北米が支配的な地域

北米は、その強固な防衛部門と技術進歩への高い投資により、世界の無人地上センサー(UGS)市場において支配的な地域であり続けている。 特に米軍は、国境警備、監視、防衛アプリケーションにUGSを組み込んでおり、UGS導入の主要な推進力となっている。

例えば、米国防総省は軍事作戦におけるUGSの使用を大幅に拡大し、険しい地形や都市部などの多様な環境にこれらのシステムを配備している。

この地域はまた、研究開発のための確立されたインフラストラクチャの恩恵を受けており、AIの統合やシステムの小型化など、UGS技術における継続的なイノベーションを促進しています。 政府支出、高度な研究開発、監視ソリューションの需要増加の組み合わせにより、北米はUGS市場の最前線であり続けている。

ヨーロッパは急成長地域

欧州は、安全保障への関心の高まりと技術の進歩によって、UGS市場の著しい成長を目の当たりにしている。 英国やフランスなどの国々は、軍事、国境管理、産業監視のためにUGSに投資している。 例えば、2023年、欧州連合(EU)は、国境沿いの監視能力を強化するため、UGSシステムを国境警備の枠組みに統合することを目的としたプロジェクトを支援した。

さらに、イノベーションとスマートシティに重点を置く欧州は、監視と脅威検出のための都市環境におけるUGSの需要に拍車をかけている。 防衛予算の増加とセキュリティ重視の高まりにより、欧州はUGS導入の主要地域になりつつある。

国別分析

米国: 米国はUGS市場のリーダーであり、強力な防衛予算と継続的な技術革新がその原動力となっています。 国防総省は、国境警備、軍事監視、戦場監視のためのUGSシステムに多額の投資を行っています。 例えば、米陸軍がAIを搭載したUGSを採用し、標的追跡能力を向上させていることは、国防能力の強化に対する国のコミットメントを示している。

中国: 中国は軍事監視と国境警備を中心に、UGS市場を急速に拡大している。 ハイテク防衛システムに対する同国の関心は、AIや自動化への多額の投資と相まって、UGSの開発を加速させている。 中国はまた、広大な地域の安全保障監視を強化するために、UGSを一帯一路構想に統合した。

ドイツ: ドイツはヨーロッパにおける戦略的地位により、UGS市場、特に防衛および産業セクターにおける重要なプレーヤーとなっている。 同国の高度な技術インフラは、国境監視や重要インフラの保護を改善するために、UGSとAIの統合をサポートしています。 ドイツ連邦軍は、リアルタイムのデータ収集のためにUGSをますます活用するようになっている。

日本: 日本は災害対応と防衛のためにUGSに注目している。 高度なセキュリティシステムの必要性が高まる中、日本政府は自然災害や国境警備を監視するための自律型センサーに投資している。 ロボット工学の革新に重点を置く日本は、無人航空機(UAV)と統合されたUGSの開発も推進している。

インド: インドは軍事監視と国内セキュリティのためにUGSに多額の投資を行っている。 国境の緊張が高まる中、同国は遠隔地を監視し、脆弱性を減らすための高度なUGSの開発に注力している。 インドの国防軍はリアルタイムの情報収集のためにUGSを取り入れており、国家安全保障を強化している。

韓国: 韓国は軍事と国境警備の両方の目的でUGSを進めている。 同国は北朝鮮との非武装地帯(DMZ)に沿ってUGSを統合し、強化された監視能力を提供している。 センサー技術とAIにおける韓国の革新は、UGSの配備を強化している。

南アフリカ: 南アフリカは野生生物の保護とセキュリティのためにUGSを活用している。 2023年、同国は密猟対策として国立公園にUGSシステムを配備した。 野生生物保護の重要性が高まる中、南アフリカはUGS技術を統合し、違法行為を効果的に監視・追跡しています。

セグメンテーション分析

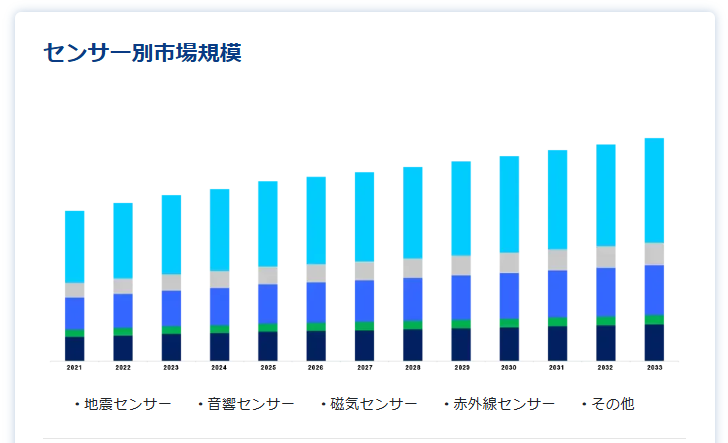

センサー別

地震センサーは、地面の振動に対する感度が高いため、世界の無人地上センサー市場を支配している。 これらのセンサーは、足音、車両の動き、爆発物などの動きを検出するために軍事・防衛用途で一般的に使用されている。 また、地震や火山活動のような自然現象を早期に検知するための環境モニタリングへの導入も増えている。 さらに、リアルタイムのデータを提供する能力により、潜在的な脅威や環境災害への迅速な対応を保証し、セキュリティと災害管理の両方に不可欠なものとなり、市場の成長に大きく貢献しています。

配置別

固定システムは、その信頼性と継続的な運用により、世界市場で支配的な地位を占めている。 これらのシステムは主に軍事・防衛用途で、国境監視、高セキュリティエリアの監視、重要インフラの監視に使用されている。 固定センサーは、手動による介入を必要とせず、永続的なリアルタイム監視を提供し、脅威検出における戦略的優位性をもたらします。 その堅牢性と過酷な環境でも機能する能力は、セキュリティに敏感なゾーンでの継続的な監視を確実にするための好ましい選択であり、さまざまなセクターで広く採用されています。

用途別

軍事・防衛分野は、高度な監視と周辺セキュリティ・ソリューションに対するニーズの高まりから、無人地上センサーの主要用途となっている。 地震型、音響型、赤外線型などのセンサーは、国境地域、基地、その他の機密地域の監視に不可欠である。 これらのセンサーは、敵の動きや無許可の侵入といった潜在的な脅威に対する検知能力を強化する。 防衛技術が進化し、境界警備に対する需要が高まるにつれて、この分野の無人地上センサーへの依存は成長を続け、さらなる進歩と市場拡大を促進すると予想される。

エンドユーザー別

政府部門は、特に国家安全保障、法執行、環境監視の領域において、世界の無人地上センサー市場の支配的なエンドユーザーである。 これらのセンサーは、監視、国境警備、災害対応のために配備され、重要な国益の保護を保証している。 テロリズム、サイバー戦争、自然災害の脅威の高まりは、より良い検知と備えのためのセンサー技術への政府投資に拍車をかけている。 さらに、政府はこれらのセンサーを使用して重要インフラを監視し、全体的なセキュリティと安全への取り組みへの貢献を強化しており、これが市場の成長に大きく影響している。

無人地上センサー市場のセグメンテーション

センサー別(2021年~2033年)

地震センサー

音響センサ

磁気センサー

赤外線センサー

その他

デプロイメント別(2021年~2033年)

固定式システム

ポータブルシステム

車載システム

用途別 (2021-2033)

軍事・防衛

公安

環境モニタリング

産業用セキュリティ

その他

エンドユーザー別 (2021-2033)

政府機関

商業

環境機関

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の無人地上センサー市場規模分析

9. 北米の無人地上センサー市場分析

10. ヨーロッパの無人地上センサー市場分析

11. APACの無人地上センサー市場分析

12. 中東・アフリカの無人地上センサー市場分析

13. ラタムの無人地上センサー市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***