アダプティブクルーズコントロールの世界市場:コンポーネントタイプ別(LiDAR、RADAR、カメラ)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Automotive Adaptive Cruise Control Market by Component Type (LiDAR, RADAR, Camera), Vehicle Type (Passenger Cars, Commercial Vehicle), and Region for 2024 to 2031

自動車用アダプティブクルーズコントロール市場の規模とシェア分析

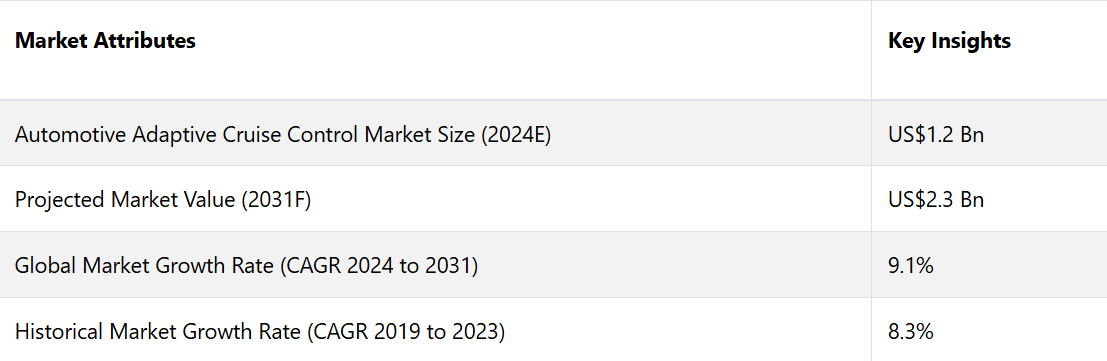

自動車用アダプティブクルーズコントロール市場は、2024年の12億米ドルから2031年には23億米ドルに増加すると予測されています。2024年から2031年の予測期間における市場のCAGRは9.1%と予測されています。市場成長の要因としては、交通安全への注目度の高まり、ADAS への需要の増加、電気自動車および自動運転車の拡大が挙げられます。自動車業界が電動化と自動化へとシフトするにつれ、市場は成長を続けると予想されます。

市場の主なハイライト

- 低コストの原材料へのアクセスと大量生産能力により、アジア太平洋地域が市場を独占する見通しです。

- 自動車技術、特にセンサー、レーダーシステム、人工知能の進歩が業界の拡大を推進しています。

- 自動車メーカーとテクノロジー企業間のコラボレーションは、アダプティブクルーズコントロールシステムの向上に不可欠です。

- 消費者の可処分所得の増加により、エントリーレベルからミッドレンジの車への嗜好がシフトしており、この地域におけるACCセンサーの需要が増加しています。

- 欧州市場は、ユーロNCAPのような支援的な取り組みにより、大幅な成長が見込まれています。

- ドイツはこの分野のリーダーであり、年間収益のほぼ3分の1を安全技術の向上に焦点を当てた研究開発に投資しています。

- この地域における著名なメーカーの存在と、自動車の安全性に対する消費者の意識の高まりが、市場成長の重要な推進要因となっています。

- コンポーネントの種類別では、LiDARが市場をリードするセグメントとして台頭すると予測されています。

- 車両の種類別では、車両の安全性を高める政府の規制強化により、乗用車セグメントが市場をリードすると予測されています。

アジア太平洋地域における自動車用アダプティブクルーズコントロール市場が有望に

アジア太平洋地域は、有望な市場として台頭すると予測されています。この地域の市場成長は、低コストの原材料へのアクセスと、アダプティブクルーズコントロール技術の大量生産能力によって促進されています。特にセンサー、レーダーシステム、人工知能における自動車技術の著しい進歩が、市場拡大をさらに後押ししています。

自動車メーカーとテクノロジー企業とのコラボレーションは、アダプティブクルーズコントロールシステムの向上に極めて重要です。例えば、BlackBerry Ltd.は2020年にStradVisionと提携し、韓国メーカーが製造する先進運転支援システムおよび自動運転車向けに、StradVisionのAIカメラ認識技術とQNXソフトウェアを活用しました。

消費者の可処分所得の増加により、エントリーレベルからミッドレンジの車への嗜好がシフトしており、この地域におけるACCセンサーの需要が拡大しています。

欧州の自動車用アダプティブクルーズコントロール市場は、支援的なイニシアティブにより拡大する見通し

欧州市場は、EuroNCAPのような支援的なイニシアティブにより、自動車への安全機能の統合が合理化され、着実な成長が見込まれています。特に、ドイツの自動車産業は、安全技術の向上に焦点を当てた研究開発に年間収益の約3分の1を投資しており、この分野におけるリーダー的存在です。

ドイツの先進的なインフラは、予測期間中に7.25%の市場シェアを独占する立場をさらに強固なものにしています。さらに、著名な地域メーカーの存在と、車両の安全性に対する消費者の意識の高まりも、市場成長を推進する重要な要因となっています。消費者の間で安全性が最優先事項となるにつれ、高度なアダプティブクルーズコントロールシステムの需要は欧州全域で大幅に増加すると予想されています。

安全性と効率性の高い自動運転車への傾向の高まりがLiDARセグメントの需要を牽引

自動車用アダプティブクルーズコントロール市場は、コンポーネント別にLiDAR、RADAR、カメラ技術の3つのセグメントに分類されます。このうち、予測期間全体を通じてLiDARが主要セグメントとして浮上すると予測されています。安全性と効率性の高い自動運転車への傾向の高まりが、LiDAR技術の需要を大幅に牽引しています。

レーザーベースの技術を利用するLiDARは、車両と周囲の障害物の間の距離を正確に測定し、適応型クルーズコントロールシステムに信号を伝達して、車両の速度を適宜調整します。乗用車でのACCシステムの採用が拡大していることでLiDARの優位性が強化される一方、商用車での実装の増加もこのセグメントの着実な成長に貢献し、進化する自動車業界における関連性を確保しています。

進化する自動車業界で成長する乗用車

自動車用アダプティブクルーズコントロール市場は、乗用車と商用車に車両タイプ別に区分されており、予測期間全体を通じて乗用車セグメントがリードすると見込まれています。この成長は主に、車両の安全性を高める運転支援システムの搭載を義務付ける政府の厳しい規制によって促進されています。

乗用車の世界的な生産台数の増加は、このセグメントの優位性を維持する上で重要な役割を果たしています。自動車メーカーは研究開発に多額の投資を行い、その結果、技術は絶え間なく進歩しています。こうした技術革新により、アダプティブクルーズコントロールシステムはますますコスト効率が向上し、使いやすくなり、より幅広い車種への統合が容易になっています。その結果、乗用車セグメントは、進化する自動車業界において成長を遂げる見通しです。

市場の紹介とトレンド分析

自動車用アダプティブクルーズコントロール(ACC)は、先行車との車間距離を維持するように車両の速度を自動的に調整する先進運転支援システムです。

レーダーやカメラなどのセンサーを通じて、ACCは周囲の車両の速度と距離を検知し、必要に応じて加速または減速します。この技術は、高速道路走行中の速度調整の必要性を大幅に減らすことで、運転の快適性と安全性を向上させます。

ACCは、現代の自動車に広く採用されており、自動車業界における自動化のトレンドの高まりに貢献しています。また、自動運転などの先進システムのための基盤としても機能しています。この分野は、安全性の向上に対する消費者ニーズの高まりと自動運転技術の推進により、著しい成長を遂げています。

自動車用アダプティブクルーズコントロール市場の主なトレンドとしては、ACCの応答性と精度を向上させるための人工知能と機械学習アルゴリズムの統合が挙げられます。電気自動車の人気が高まっていることも、ACCシステムの革新をさらに後押ししています。

また、他の車両やインフラと通信できる高度なシステムの開発を目的とした、自動車メーカーとテクノロジー企業との提携も増加しています。

これまでの成長と今後の見通し

自動車用アダプティブクルーズコントロール市場は、ここ数年で著しい成長を遂げており、2019年から2023年の期間における年平均成長率(CAGR)は8.3%となっています。この成長は、自動車業界において安全機能が重視される傾向が強まっていること、および先進運転支援システム(ADAS)の採用が増加していることによるものです。

運転の快適性と安全性を高めるテクノロジーの利点が消費者に広く認識されるにつれ、メーカーは新型車モデルへのACCシステムの統合を優先し、この上昇傾向に貢献しています。

ACC市場は、2024年から2031年の期間に年平均成長率(CAGR)9.1%でさらに加速すると予測されています。この予想される成長は、自動化とスマートモビリティソリューションへの幅広いシフトを反映しています。

人工知能やセンサー技術の革新がさらに進化を続けるにつれ、ACCシステムはより洗練され、信頼性の高いものになることが期待されます。さらに、電気自動車の普及や自動運転技術の開発により、いくつかの市場機会が生まれる可能性が高いでしょう。

市場成長の推進要因

道路の安全性に対する関心の高まり

自動車用アダプティブクルーズコントロール市場の拡大の主な要因のひとつは、道路の安全性に対する関心の高まりです。世界各国の政府や規制当局は、自動車に対する厳格な安全基準やガイドラインを導入しており、メーカー各社はACCのような先進的な安全機能の搭載を迫られています。

ACCは、他の車両との車間距離を維持するように車両の速度を自動的に調整することで、追突事故のリスクを低減し、運転の安全性を高めます。消費者の交通安全に対する意識が高まるにつれ、ドライバーはACCを搭載した車両を選ぶ傾向が強まり、市場の成長をさらに後押ししています。

交通事故と死亡事故の削減に向けた取り組みは、メーカーがこの技術に投資するよう促し、将来の車両開発における重要な要素となっています。

ADASに対する需要の高まりは、依然として重要な推進要因

先進運転支援システム(ADAS)に対する需要の高まりも、自動車用アダプティブクルーズコントロール市場の需要を押し上げるもう一つの重要な推進要因となっています。技術の進歩が自動車業界を絶えず進化させる中、消費者は利便性と安全性の向上した車両を求める傾向が強まっています。

ADASの主要コンポーネントであるACCは、速度と車間距離を自動的に管理することで、ドライバーに快適な運転体験を提供するという重要な役割を果たします。この需要は、ACCを車線維持支援や自動緊急ブレーキなどの他のシステムと統合し、包括的な安全ソリューションスイートを構築することで、さらに促進されます。自動車メーカーは、ACCを自社の製品に組み込むことで、このトレンドに対応しており、それにより市場の成長が促進され、テクノロジーに精通した消費者の関心を集めています。

電気自動車と自動運転車の拡大

電気自動車および自動運転車の拡大は、自動車用アダプティブクルーズコントロール市場の成長にとって重要な推進要因です。自動車業界が電動化と自動化へとシフトするにつれ、ACCシステムはますます重要性を増しています。

電気自動車(EV)には、速度管理を最適化することでエネルギー効率と航続距離を向上させるACCなどの最先端技術が搭載されていることがよくあります。さらに、メーカーが自動運転車を開発する中、ACCは高度な自動化を支える基盤技術としての役割を果たしています。

これらの車両に高度なセンサーや通信システムが統合されることで、正確で応答性の高いアダプティブクルーズコントロール機能が可能になります。電気自動車と自動運転車の市場が成長を続けるにつれ、先進的なACCシステムの需要もさらに高まり、市場拡大が加速すると予想されます。

市場の阻害要因

消費者の消極性と信頼性の問題

自動車用アダプティブクルーズコントロール市場の成長を妨げる要因として、自動運転技術に対する消費者の抵抗感や信頼性の問題も挙げられます。多くのドライバーは、ACCシステムの信頼性や安全性について懐疑的であり、故障や技術への過信を懸念しています。こうした懐疑的な見方は、ACC搭載車の購入をためらう要因となり、消費者は従来の運転方法を選ぶ可能性もあります。

自動運転技術に関する否定的な報道は、こうした懸念をさらに悪化させる可能性があり、メーカーは消費者教育に投資し、ACCシステムの安全性と有効性を実証することが不可欠となります。

導入コストの高さ

自動車用アダプティブクルーズコントロールの販売拡大を妨げる大きな要因のひとつは、こうした先進システムの開発と導入に伴うコストの高さです。ACCを統合するには、高度なセンサー、ソフトウェア、ハードウェアが必要であり、車両価格全体を大幅に引き上げる可能性があります。そのため、予算重視の消費者がACC搭載車を選ぶことをためらい、市場浸透が制限される可能性があります。

メーカーは、ACCの導入コストと競争力のある価格設定の維持とのバランスを取るという課題に直面する可能性があり、それが自動車市場全体におけるこの技術の採用を遅らせる可能性があります。

市場関係者にとっての今後の機会

V2X(Vehicle-to-Everything)通信技術の統合

自動車用アダプティブクルーズコントロール市場にとっての将来有望な機会のひとつは、V2X(Vehicle-to-Everything)通信技術の統合です。この技術により、車両は他の車両やインフラ、さらには歩行者とも通信することが可能となり、より緊密な交通エコシステムが構築されます。

ACCシステムにV2Xの機能を組み込むことで、交通状況、道路上の危険、さらには次の信号に関するリアルタイムのデータを受信することができます。これにより、より正確な速度調整と安全な運転を実現できます。この統合により、ACCの性能が向上し、ダイナミックな運転環境にも対応できるようになります。

スマートシティ構想やコネクテッドビークル技術が成長を続けるにつれ、先進的なACCシステムに対する需要も拡大すると予想されます。この需要はメーカーにとって大きなビジネスチャンスとなります。

政府によるインセンティブと革新的な戦略の実施

世界中の多くの政府が、交通事故の驚異的な増加に対処するための革新的な戦略を実施しています。車両の安全性を高めるため、自動車メーカーに対して、自動車用アダプティブクルーズコントロールシステムなどの安全技術の改善を求める厳しい規制を強化しています。

また、さまざまな交通機関の協会や労働組合も、運転手と乗客の安全を守るために、ACCを車両に搭載することを義務付ける安全ガイドラインを策定しています。こうした需要に応えるため、大手メーカーは研究開発に多大なリソースを投入しています。ACCと連動し、リアルタイムの交通状況に応じて車両の速度を自動的に調整する先進的な長距離レーダーシステムの構築に重点的に取り組んでおり、これにより、道路全体の安全性が大幅に向上します。

自動車用アダプティブクルーズコントロール市場の競合状況

自動車用アダプティブクルーズコントロール市場は競争が激しく、大手グローバル自動車メーカーが市場シェアの拡大を競っています。この業界の主要企業には、ボッシュ、コンチネンタル、デンソー、マグナ、Aptivなどがあります。これらの企業は、進化する消費者ニーズや規制要件に対応する革新的なACCソリューションを導入するために、研究開発に継続的に投資しています。

2022年には、ボッシュが、精度と応答性を向上させる先進的なレーダーおよびカメラセンサー、機械学習アルゴリズムを組み込んだ最新世代のACCシステムを発表しました。こうした技術の進歩が競争の構図を変化させ、市場の将来を形作っています。

自動車用アダプティブクルーズコントロール市場の最新動向

- 2024年8月、アストンマーティンは、665PS/800Nmの出力と最高速度202mphを誇る4.0リッターV8ツインターボエンジンを搭載した新型ヴァンテージを発表した。その先進技術には、アクティブビークルダイナミクス、ビルシュタインDTXアダプティブダンパー、電子制御リアデフが含まれる。この車には、優れたグリップ力を発揮する21インチのミシュランパイロットS5タイヤも装備されている。

- 2024年6月、Genesys Internationalは、自動車およびモビリティ業界向けに特別に設計されたインド初のAI搭載ナビゲーションマップを発売した。このマップは、正確で信頼性の高いナビゲーションを提供し、運転体験全体を向上させる。同社はまた、拡張現実(AR)ナビゲーション、GPT AIソリューション搭載ナビゲーション、インテリジェントスピードアシスタンス(ISA)搭載先進運転支援システム(ADAS)、オンラインマーケットプレイス、利用ベース保険(UBI)を含む5つの革新的な製品も発表した。

自動車用アダプティブクルーズコントロール市場のセグメンテーション

コンポーネントタイプ別

- LiDAR

- RADAR

- カメラ

車両タイプ別

- 乗用車

- 商用車

地域別

- 北米

- ヨーロッパ

- アジア太平洋

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバル自動車用アダプティブクルーズコントロール市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 産業用開発と主要市場イベント

1.7. PMR分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要トレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. 世界のクリーンエネルギー市場の見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値に関する洞察

3.1. 製品採用分析

3.2. コンポーネントタイプ評価

3.3. 規制環境

3.4. バリューチェーン分析

3.4.1 原材料サプライヤーの一覧

3.4.2 メーカーの一覧

3.4.3 流通業者の一覧

3.4.4 エンドユーザーの一覧

3.4.5 収益性分析

3.5. 主な取引と合併

3.6. PESTLE分析

3.7. ポーターのファイブフォース分析

3.8. 地政学的な緊張:市場への影響

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 製品別価格分析

4.4. 地域別価格と製品別嗜好

5. 世界の自動車用アダプティブクルーズコントロール市場の見通し:2019年~2023年の実績および2024年~2031年の予測

5.1. 主なハイライト

5.1.1. 市場規模(台数)予測

5.1.2. 市場規模(US$ Mn)および前年比成長率

5.1.3. 絶対$機会

5.2. 市場規模(百万米ドル)の分析と予測

5.2.1. 市場規模(百万米ドル)の分析(2019年~2023年)

5.2.2. 市場規模(百万米ドル)の分析と予測(2024年~2031年

5.3. グローバル自動車用アダプティブクルーズコントロール市場の見通し:コンポーネントタイプ別

5.3.1. はじめに / 主な調査結果

5.3.2. コンポーネントタイプ別 市場規模推移(単位:百万米ドル)分析、2019年~2023年

5.3.3. コンポーネントタイプ別 市場規模予測(単位:百万米ドル)、2024年~2031年

5.3.3.1. LiDAR

5.3.3.2. RADAR

5.3.3.3. カメラ

5.4. 市場の魅力分析:コンポーネントタイプ

5.5. グローバル自動車用アダプティブクルーズコントロール市場の見通し:車両タイプ

5.5.1. はじめに / 主な調査結果

5.5.2. 車両タイプ別、2019年~2023年の市場規模(US$ Mn)分析

5.5.3. 車両タイプ別、2024年から2031年の市場規模(US$ Mn)の分析と予測

5.5.3.1. 乗用車

5.5.3.2. 商用車

5.6. 市場の魅力分析:車両タイプ

6. 世界の自動車用アダプティブクルーズコントロール市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別、2019年から2023年の市場規模(US$ Mn)の推移

6.3. 地域別、2024年から2031年の市場規模(US$ Mn)予測

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米自動車用アダプティブクルーズコントロール市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年から2023年の市場規模(US$ Mn)の推移

7.3.1. 国別

7.3.2. コンポーネントタイプ別

7.3.3. 車両タイプ別

7.4. 国別現在の市場規模(US$ Mn)分析および予測、2024年~2031年

7.4.1. 米国

7.4.2. カナダ

7.5. コンポーネントタイプ別現在の市場規模(US$ Mn)分析および予測、2024年~2031年

7.5.1. LiDAR

7.5.2. RADAR

7.5.3. カメラ

7.6. 車両タイプ別現在の市場規模(US$ Mn)分析と予測、2024年~2031年

7.6.1. 乗用車

7.6.2. 商用車

7.7. 市場魅力度分析

8. 欧州自動車用アダプティブクルーズコントロール市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年~2023年の過去市場規模(US$ Mn)分析

8.3.1. 国別

8.3.2. コンポーネントタイプ別

8.3.3. 車両タイプ別

8.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. トルコ

8.4.8. ヨーロッパのその他

8.5. コンポーネントタイプ別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

8.5.1. LiDAR

8.5.2. RADAR

8.5.3. カメラ

8.6. 車両タイプ別、2024年から2031年の市場規模(百万米ドル)の分析と予測

8.6.1. 乗用車

8.6.2. 商用車

8.7. 市場魅力度分析

9. 東アジアの自動車用アダプティブクルーズコントロール市場の見通し:2019年~2023年の実績と2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2023年の実績市場規模(US$ Mn)分析

9.3.1. 国別

9.3.2. コンポーネントタイプ別

9.3.3. 車両タイプ別

9.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. コンポーネントタイプ別:現在の市場規模(百万米ドル)分析および予測、2024年~2031年

9.5.1. LiDAR

9.5.2. RADAR

9.5.3. カメラ

9.6. 車両タイプ別:現在の市場規模(百万米ドル)分析および予測、2024年~2031年

9.6.1. 乗用車

9.6.2. 商用車

9.7. 市場魅力度分析

10. 南アジアおよびオセアニア地域自動車用アダプティブクルーズコントロール市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場規模(US$ Mn)の推移分析、市場別、2019年~2023年

10.3.1. 国別

10.3.2. コンポーネントタイプ別

10.3.3. 車両タイプ別

10.4. 市場規模(US$ Mn)の現状分析と予測、国別、2024年~2031年

10.4.1. インド

10.4.2. 東南アジア

10.4.3. ANZ

10.4.4. 南アジアおよびオセアニアのその他

10.5. コンポーネントタイプ別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

10.5.1. LiDAR

10.5.2. RADAR

10.5.3. カメラ

10.6. 車両タイプ別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

10.6.1. 乗用車

10.6.2. 商用車

10.7. 市場魅力度分析

11. ラテンアメリカ自動車用アダプティブクルーズコントロール市場の見通し:2019年~2023年の過去実績と2024年~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019年~2023年の過去市場規模(US$ Mn)分析

11.3.1. 国別

11.3.2. コンポーネントタイプ別

11.3.3. 車両タイプ別

11.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. その他の中南米

11.5. コンポーネントタイプ別、現在の市場規模(US$ Mn)分析と予測、2024年~2031年

11.5.1. LiDAR

11.5.2. RADAR

11.5.3. カメラ

11.6. 車両タイプ別現在の市場規模(US$ Mn)分析と予測、2024年~2031年

11.6.1. 乗用車

11.6.2. 商用車

11.7. 市場の魅力分析

12. 中東およびアフリカの自動車用アダプティブクルーズコントロール市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2019年~2023年の過去市場規模(US$ Mn)分析

12.3.1. 国別

12.3.2. コンポーネントタイプ別

12.3.3. 車両タイプ別

12.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

12.4.1. GCC諸国

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東およびアフリカのその他地域

12.5. コンポーネントタイプ別、2024年~2031年の市場規模(US$ Mn)の分析と予測

12.5.1. LiDAR

12.5.2. RADAR

12.5.3. カメラ

12.6. 車両タイプ別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

12.6.1. 乗用車

12.6.2. 商用車

12.7. 市場の魅力分析

13. 競争状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさのマッピング

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***