世界の医療リハビリサービス市場(2023年~2031年):療法別、サービス別、用途別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

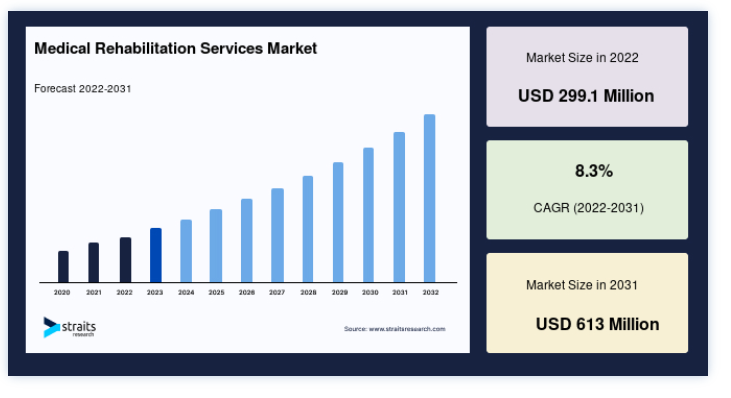

世界の医療リハビリサービス市場規模は、2022年には2億9,910万米ドルと評価され、2031年には6億1,300万米ドルに達すると予測されており、予測期間(2023年~2031年)中のCAGRは8.3%を記録する見通しです。

慢性疾患の頻度の増加、医療リハビリサービスの利点に関する知識の増加、医療リハビリサービスにおける最新の技術革新はすべて、世界の医療リハビリサービス市場の成長に寄与しています。

医療リハビリサービスには、病気、事故、手術からの回復を支援し、全体的な幸福と機能的能力を向上させるための幅広い医療介入が含まれる。 医療専門家からなる集学的チームがこれらのサービスを提供し、各患者のニーズに合わせた様々な治療法、エクササイズ、介入を行う。

慢性疾患の有病率の増加、老年人口の増加、喫煙習慣の増加などの主要な医療リハビリサービス市場動向は、世界の医療リハビリサービス産業の推進力となっている。 さらに、医療リハビリサービスに対する人々の意識の高まり、最新技術の導入の増加、老人人口の増加などが、世界市場シェアの拡大に大きく貢献している。

世界の医療リハビリサービス市場の促進要因

人口の高齢化

世界の人口動態は高齢化へと劇的に変化している。 これは、65歳以上の高齢者の割合が増加し、加齢に関連した健康問題の有病率が増加し、医療リハビリサービスの必要性が高まることを特徴としている。 世界保健機関(WHO)によると、2020年までに60歳以上の高齢者は10億人になるという。 この数字は2030年には14億人に上り、地球上の6人に1人を占めることになる。 2050年には、60歳以上の高齢者の数は2倍以上の21億人に達する。

同様に、米国国立加齢研究所(NIA)によれば、現在から2030年の間に、米国では65歳以上の高齢者の数は倍増し、7,030万人に達し、総人口に占める割合も現在の13%から2030年には20%に上昇すると予想されている。 米国では高齢化が進み、加齢に伴う健康上の懸念に対処するためのリハビリテーション・サービスの需要が高まっている。 リハビリ介入を必要とする健康問題の有病率が上昇した結果、高齢化人口が医療リハビリサービス産業拡大の重要な原動力となっている。

市場抑制要因

財政的制約

医療リハビリサービスにおける経済的制約とは、リハビリテーション治療の費用や患者や医療システムへの影響に関する問題を指す。 長時間の理学療法、専門機器、補助器具など、特定のリハビリ治療には高額な費用がかかる。 例えば、30日間の入院リハビリプログラムの費用は、6,000~20,000米ドルである。 60日または90日のリハビリを希望する人の場合、平均費用は12,000米ドルから60,000米ドルになる。 これは結局、医療提供者の経済的負担を増大させ、リハビリテーション・サービスを提供する能力を制限し、市場に悪影響を及ぼすことになる

とはいえ、地域によっては、リハビリ治療に対する保険適用が制限され、患者が自己負担を強いられることもある。 保険が特定の療法や補助器具を完全にカバーしない場合もある。 世界保健機関(WHO)によると、保険が十分に適用されないなど、健康における経済的な保護が不十分な場合、医療費が破滅的になり、重要なリハビリテーション・サービスを受けることができなくなる可能性があります。

市場機会

技術の進歩

医療リハビリサービスに高度な技術を取り入れることは、患者の転帰を改善し、参加者を増やし、リハビリテーション介入を合理化する変革の機会となる。 バーチャルリアリティは、患者に没入的でインタラクティブな体験を提供するために、脳卒中リハビリテーションで急速に利用されている。 VRエクササイズは、通常の活動をシミュレートすることで、患者の運動能力を回復させ、認知機能を高めることができる。 Journal of Neuro Engineering and Rehabilitation誌に発表された研究によると、VRを利用したリハビリテーションは、脳卒中患者の上肢機能と総合運動能力を著しく向上させることができる。

ウェアラブル技術は、理学療法やリハビリテーションの分野で人気を博している。 これらのガジェットは、進捗状況を追跡し、可動性を検出し、リアルタイムのフィードバックを提供することができます。 ウェアラブルセンサーは、人工関節置換術後のリハビリを受けている人の身体活動の客観的測定に有益であることが、Journal of Neuro Engineering and Rehabilitation誌に掲載された研究で明らかになった。

地域別インサイト

北米:CAGR 8.5%で支配的な地域

北米は、医療リハビリサービスの世界市場において最も重要なシェアホルダーであり、予測期間中のCAGRは8.5%で成長すると推定される。 理学療法、作業療法、言語聴覚療法などの外来療法はメディケアパートBの対象となり、治療費の最大80%が支払われる。 業界レポートによると、米国の個人可処分所得は2020年の15,672.8米ドルから2021年には16,018.8米ドルに増加した。 医療分野への投資の増加、高度に洗練された医療インフラの利用可能性、高齢者人口の増加により、在宅リハビリテーションサービスの採用は同国で最も高い。 米国では高度な整形外科リハビリテーションの採用が広がっており、予測期間中の市場を押し上げる。

さらに、BTSのデータによると、2022年1月には、2,520万人のアメリカ人が、自宅外への移動が困難な障害を抱えていた。 さらに、2021年のACL調査によると、2040年には65歳以上の高齢者が人口の21.6%を占め、85歳以上の高齢者は1,440万人になると予測されている。 さらに、Rehabs Near Meは2021年2月、米国で治療機関を探す顧客を支援するため、24時間365日のサービスを開始した。 その結果、企業は常にリハビリ機器に関連する商品をリリースしており、認知度の向上が市場全体の成長を支えていることがわかる;

アジア太平洋地域:CAGRが最も高い急成長地域

アジア太平洋地域は、日本やインドなどの国々で高齢者人口が増加しているため、予測期間中のCAGRが8.6%になると予測されており、こうしたサービスに対する需要の増加が見込まれている。 同地域における障害者患者の増加は、市場の成長をさらに促進するだろう。 2022年4月付けのDisabled Worldの投稿によると、アジア太平洋地域は障害者数が最も多く、約4億人を占めている。 同地域の市場は、有利な政府政策や償還政策により、予測期間を通じて収益性の高い成長が見込まれている。

医療リハビリサービス市場の洞察によると、欧州は中程度の市場シェアを占めている。 欧州には確立された医療制度があり、リハビリテーションサービスに対する認識も高いため、市場シェアはかなりの規模に達している。 欧州医薬品庁(EMA)や特定の国の保健機関によって確立された基準を含む欧州の規制枠組みは、リハビリテーションサービスや技術の開発や展開に影響を与える可能性がある。

さらに、ヨーロッパでは高齢化が進んでおり、リハビリテーション・サービスへの需要が高まっている。 慢性疾患や、手術や医療事故後のリハビリの必要性は、高齢になるにつれて一般的になります。

医療リハビリサービス市場のセグメント分析

療法別

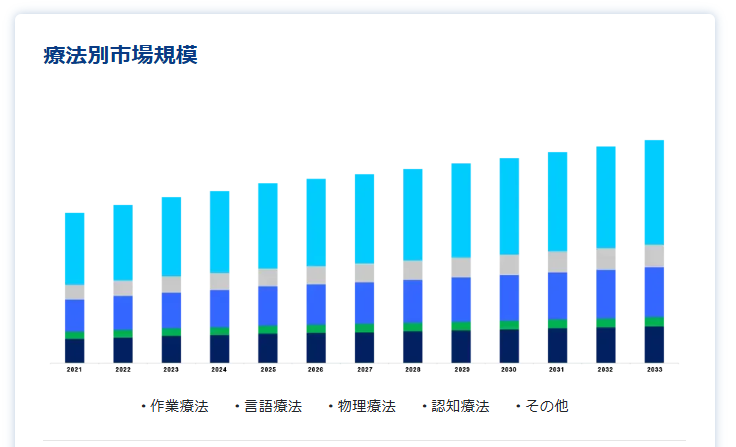

市場はさらに、作業療法、言語療法、理学療法、認知療法に区分される。 理学療法が大きな市場シェアを占めている。 理学療法は、身体機能、可動性、強度の回復と改善を目的としている。 セラピストは、エクササイズ、ストレッチ、手技療法を用いて、筋骨格系の疾患、怪我、身体的制限を治療する。 理学療法は、手術後、スポーツ外傷、事故後、筋肉、骨、関節、神経系に影響を及ぼす疾患後の患者のリハビリに頻繁に利用されている。 2022年、理学療法分野の市場シェアは40%を超えた。 心血管系、筋骨格系、神経系、スポーツ外傷、火傷、創傷治療など、さまざまな疾患に対する理学療法の採用が、市場拡大には欠かせない。

認知療法(Cognitive Therapy)は、認知行動療法(Cognitive-Behavioral Therapy:CBT)に組み込まれることが多く、精神的健康の認知的要素と感情的要素の両方を治療する。 セラピストは、人々が問題のある思考パターンや行動を発見し、変えていくのを助け、前向きなメンタルヘルスを育む。 認知療法は、不安障害、うつ病、心的外傷後ストレス障害(PTSD)、認知に影響を及ぼす特定の神経学的異常など、さまざまなメンタルヘルス疾患の治療に用いられます。

サービス別

市場は外来リハビリテーションサービスと入院リハビリテーションサービスに細分化される。 外来リハビリテーションサービスが最大の市場シェアを占めている。 外来リハビリテーションサービスは、一晩病院に入院する必要のない人々に提供される治療や介入である。 外来診療所、個人診療所、その他の非居住環境では、一般的にこのようなサービスが提供されている。 外来リハビリの対象となるのは、それほど重くない病気や、手術や怪我から回復した人、計画的な治療セッションのために施設に通える人などである。 外来リハビリは、各セッション終了後に帰宅できるため、利便性が高い。

複雑な医学的障害や重傷のある人、より高度な監督とケアが必要な人は、入院リハビリを検討すべきである。 手術後のリハビリや、脳卒中などの大きな病気からの回復に広く利用されている。

用途別

市場は整形外科、神経、心臓、肺、スポーツ関連傷害に二分できる。 最大の市場シェアを占めるのは整形外科である。 整形外科のリハビリテーションは、骨、関節、筋肉、靭帯、腱を含む筋骨格系の障害を治療する。 その目的は、整形外科手術、骨折、筋骨格系外傷後の可動性、筋力、機能性を向上させることである。 関節炎、脊椎、足首、股関節損傷などの整形外科疾患の有病率の増加が、予測期間中の同分野の拡大を後押しした。

スポーツ参加中の怪我 リハビリテーションは、スポーツや身体活動への参加中に発生した怪我に関するものである。 その目的は、アスリートやレクリエーション・スポーツに参加する個人の回復を助けることです。

用途別

市場は病院・診療所、リハビリセンター、在宅ケア環境、理学療法センターに細分化される。 市場成長に影響を与えたのは病院と診療所である。 リハビリテーション・サービスは、通常の病院や専門クリニックなどの病院環境で提供される。 このような環境では、さまざまな医学的障害に苦しむ人々に幅広いリハビリテーション・サービスを提供するための設備が整っていることが多い。 病院や診療所でリハビリを受ける患者の増加が、このセグメントの上昇に寄与している。 予測期間中、このセグメントは慢性疾患や障害を持つ人々の増加によって牽引されると予想される;

在宅介護では、自宅でのリハビリテーション・サービスが提供される。 この設定には、慣れ親しんだ環境でケアを提供することで自立度を高めるという利点がある。 患者の増加遠隔リハビリテーションサービスの採用や、在宅介護環境でのリハビリテーションサービスの利用可能性などの要因が、同分野の需要を促進すると予測される。

医療リハビリサービス市場セグメント

療法別(2019年〜2031年)

作業療法

言語療法

理学療法

認知療法

その他

サービス別(2019年~2031年)

外来リハビリテーションサービス

通所リハビリテーション

用途別(2019-2031年)

整形外科

神経学

循環器

呼吸器

スポーツ関連傷害

その他

エンドユーズ別(2019年~2031年)

病院および診療所

リハビリセンター

在宅介護

理学療法センター

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の医療リハビリサービス市場規模分析

9. 北米の医療リハビリサービス市場分析

10. ヨーロッパの医療リハビリサービス市場分析

11. APACの医療リハビリサービス市場分析

12. 中東・アフリカの医療リハビリサービス市場分析

13. ラタムの医療リハビリサービス市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***