世界のビデオアナリティクス市場(2024年~2032年):コンポーネント別、組織規模別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

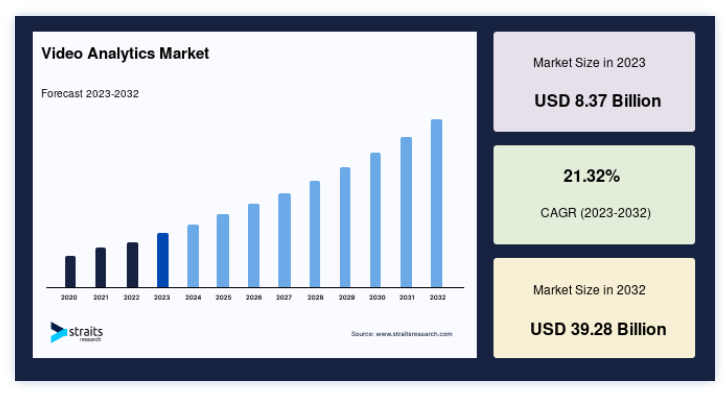

界のビデオアナリティクス市場規模は2023年には83.7億米ドルと評価され、2024年には101.5億米ドル、2032年には392.8億米ドルに達すると予測されており、予測期間(2024年~2032年)中のCAGRは21.32%で成長すると見込まれています。

予測期間中の市場シェアの増加は、IPベースセキュリティカメラの需要増加と非構造化ビデオデータの次元に関連している。 一般的に、ビデオアナリティクスとは、異常やその空間的、連続的な発生を検出するためにビデオコンテンツを検査することを指す。 アラームやアラートは、ビデオ解析によって問題のある個人に対して自動的に生成されます。 同様に、ビデオアナリティクスソフトウェアは、既存データのフォレンジック分析を簡素化することで、トレンド、プロトタイプ、イベントの分類を容易にします。 ビデオアナリティクスは、ユーザーに卓越した利点を低コストで提供することで、ビデオ監視を簡素化します。 近年、ビデオデータからの実用的な洞察に対する需要が増加しており、その結果、公共部門と民間部門の両方で最終消費者による採用が進んでいる。

同市場は間もなく大幅な拡大を遂げることが予想される。 ビデオ管理システムは、大企業、中小企業、中堅企業を含むさまざまな企業で活用され、プロセスや開発を効果的に監督している。 顔認識、周辺侵入検知、事件検知、動体検知、人口検知・管理、交通・駐車場管理、その他必要不可欠なビデオアナリティクスアプリケーションが含まれています。 交通管理、都市監視、資産管理、事業運営の効率化は、ビデオアナリティクスによって促進されます。

ビデオ解析市場の成長要因

IPベースのセキュリティカメラに対する需要の高まり

現在、IP技術をベースとしたセキュリティ・カメラのニーズが高まっている。 IPベースの監視システム、高解像度IPカメラ、ネットワークビデオレコーダー(NVR)の増加が、ビデオ管理システムに脅威を与えている。 IPベースのセキュリティが増加している背景には、IPインフラの普及、人口密度の増加、その他の要因に加え、遠隔地からの侵入に対する要求がある。 このため、市場の小売業者は、統合ビデオアナリティクス機能やIPベースのセキュリティカメラを含む製品ラインを拡大している。 これは状況の直接的な結果である。 さらに、小売業ではIPベースのセキュリティカメラを導入し、一般消費者の行動分析を行っています。 このため、ビデオ解析ソリューションのニーズは、さまざまな業種でIPベースのセキュリティカメラを導入する企業の増加によって高まっています。

非構造化ビデオデータの増大

監視カメラなどのさまざまなビデオ・データ・ソースは、適切にフォーマットされていないデータを大量に生成します。 ビデオ監視 カメラによって毎日蓄積されるビデオデータの量は、約850ペタバイトです。 収集されたビデオデータは、実現不可能なため、監視、監督、分析することができない。 インターネットが普及し、デジタル技術が広く使われるようになった結果、毎日膨大な量のデータが生成されている。 ウェブ動画、コマーシャル動画、ソーシャルネットワーキング動画など、この膨大な量の動画データが、動画アナリティクスの世界市場の成長の原動力となっている。 ビデオアナリティクスの利用は、この膨大な量のビデオデータを監視・管理する取り組みにおいて、さまざまな企業に役立っている。

抑制要因

システムやインフラへの初期投資コストの高さ

世界市場は、システムとインフラへの初期投資コストの高さが大きな障害となっている。 この参入障壁の主な理由は、システムの計画、設置、開発にかかる人件費とコンポーネントのコストが、ビデオアナリティクス導入の初期コストを構成しているためである。 数多くの組織、特に中小企業(SME)は、この多額の初期支出によってやる気をなくす可能性があります。 ビデオ解析システムの導入は、設置業者間のITスキルの格差によっても妨げられる可能性がある。 インテリジェント・システムが不十分な照明設定、悪天候、地理的認識を効果的に管理するためには、開発者は相当なプログラミングと構造を実装しなければならない。 このようなスキルの差から生じる実装期間の長期化やコストの上昇によって、初期投資はさらに膨らむ可能性がある。 もうひとつの重要な要因は、ハードウェアとソフトウェア・コンポーネントを含むインフラストラクチャーのコストである。 多数の組織、特に予算が限られている組織では、これらのコンポーネントに法外な費用がかかるため、参入に大きな障害が生じる可能性がある。 さらに、これらのシステムを長期にわたって維持し、アップグレードするための費用は、相当なものになる可能性がある。 この継続的な出費は、特に経営資源に制約のある組織にとっては大きな負担となる。

ビデオ解析システムを既存のインフラと統合することも、複雑でコストがかかる可能性がある。 重要な課題は、さまざまなシステムやコンポーネント間のシームレスな相互運用性を保証することであり、その結果、追加コストと遅延が発生する可能性があります。 ビデオアナリティクスシステムはまた、極端な温度、湿度、照度などの悪天候の影響を受ける可能性もあります。 その結果、アップグレードやメンテナンスのための追加費用が発生したり、システム障害による損失や遅延が発生する可能性があります。 多くの組織は、特に監視カメラから毎日生成される膨大な量のビデオデータに圧倒されるかもしれません。 ビデオアナリティクスシステムに必要な初期投資は、このデータの処理、アーカイブ、分析にかかる多大なコストによって、さらに増大する可能性があります。

市場機会

AIや機械学習などの先端技術の導入

世界市場には、AIや機械学習などの先進技術の導入による大きな成長機会がある。 ビデオアナリティクスシステムは、AIや機械学習アルゴリズムの使用により、従来のルールベースのシステムよりも高い精度と効率でビデオデータを処理・分析することができる。 これらのアルゴリズムは、対象物の識別、イベントの認識、パターンの検出を高い精度で行うことができるため、誤報が少なく、信頼性の高い洞察を得ることができます。 ビデオ放送のリアルタイム処理と分析は、AIを搭載したビデオアナリティクスによって実現され、イベントの即時検出とアラートの起動を可能にします。 これにより、交通管理、群衆制御、セキュリティなどの用途において、より効率的な意思決定と迅速な対応が可能になる。

ビデオアナリティクスシステムのスケーラビリティと柔軟性は、大規模なデータセットに対するAIと機械学習モデルの学習と、複数のカメラとロケーションへの展開によって向上させることができる。 これにより、企業は多額の追加投資をすることなく、監視範囲を拡大し、変化する要件に対応することができます。 AIと機械学習は、ビデオデータの分析を自動化することで、人間のオペレーターが手作業で推論することが困難または不可能な、実用的な洞察の生成を容易にします。 これには、ビジネス上の意思決定や業務の効率的な最適化に利用できるトレンド、パターン、異常の特定が含まれる。 AIと機械学習アルゴリズムは、照明、天候、カメラアングルの変更など、変化する環境条件に適応できるため、さまざまな環境で一貫したパフォーマンスを保証します。 これにより、ビデオ解析システムの堅牢性が向上し、多様なアプリケーションに適用できるようになります。

地域別インサイト

北米:支配的な地域

北米は世界市場で最も支配的な地域であり、市場価値が最も高く、市場シェアでも圧倒的な地位を占めている。 この地域は、IBM Corporation、Honeywell International Inc.、Cisco Systems Inc.などの主要企業の存在と、セキュリティと安全性の強化のためにビデオ監視システムの採用が増加していることが特徴である。 加えて、投資も増加している。 ビデオアナリティクスソリューションの開発と導入は、北米の主要ベンダーの優位性によって促進されており、これにより安全性とセキュリティ対策が確実に向上している。 北米市場は、ビジネスインテリジェンスに対する需要の増加、技術的に高度な公共安全インフラ、政府や小売業などさまざまな分野でのビデオ解析ソリューションの採用によって刺激されている。 北米では、小売部門がビデオ解析ソリューションの採用で優位を占めると予想され、これが市場成長をさらに促進する。

アジア太平洋地域:最も高いCAGRで急成長している地域

アジア太平洋地域は、世界市場におけるもう1つの支配的な地域であり、予測期間中に飛躍的な成長と大幅な市場シェアが見込まれている。 同地域では、政府機関、小売業、運輸業などさまざまな分野でビデオアナリティクスの普及が進んでいる結果、市場が拡大している。 中国やインドなどの国々では、防犯カメラへの政府の投資、スマートシティへの取り組み、安全への関心の高まりの結果、ビデオ解析の需要が増加している。 この地域におけるビデオ解析ソリューションの需要は、顔認識 技術に大きく依存する中国の社会信用システムなどのプロジェクトの実施によって牽引されています。 アジア太平洋市場は、国内外の企業がさまざまな分野に参入し、激しい競争を繰り広げていることが特徴であり、それが市場の拡大に寄与している。

欧州では、動画コンテンツ分析ソリューションとサービスプロバイダの主要な存在が、世界市場における欧州のかなりの市場シェアを牽引すると予想される。 欧州連合全体の大規模な団体や組織がビデオアナリティクスプラットフォームを積極的に利用することで、セキュリティ管理と運用の有効性が向上しています。 欧州諸国は、持続可能な技術を開発するためにICT、モビリティ、エネルギーの統合を重視しており、ビデオ解析ソリューションの導入機会をもたらしている。 製品ポートフォリオを拡大し、同地域におけるビデオ解析ソリューションの需要増に対応するため、欧州の主要市場参加者は新製品投入戦略の開発を優先しています。

ビデオアナリティクス市場 セグメンテーション分析

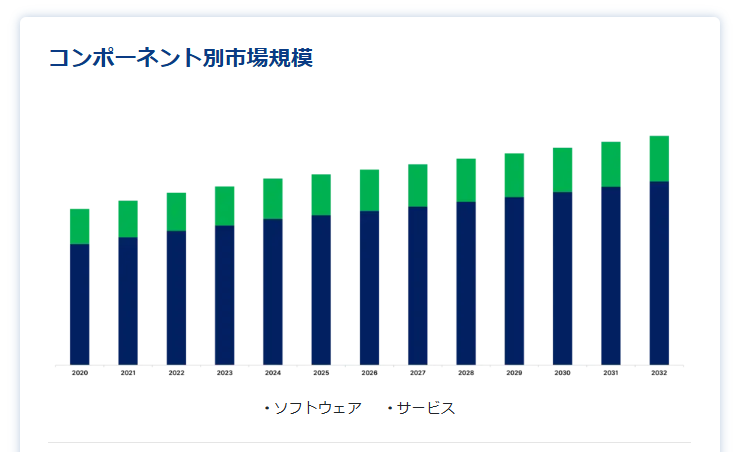

コンポーネント別

市場において最大のシェアを占めるのはソフトウェア・セグメントであり、年平均成長率(CAGR)は23.9%と予想されている。 ビデオアナリティクスでは、リアルタイムでビデオを永続的に監視するためにソフトウェアが採用される。 このソフトウェアは、あらゆるタイプの監視システムに適した様々な機能を提供します。 エッジ侵入検知、モーション・エクスポージャー、車両追跡、コミュニティ・エニュメレーション、自動追跡検知、高度なモーション検知はすべて、ビデオ解析ソフトウェアの入札に含まれています。

2番目に大きなシェアを占めるのはサービスセグメントである。 マネージド・サービス (アーキテクチャ指導、システム管理、運用、レポーティング、パフォーマンス・テストとチューニング、システム監視、アラート、その他)に加え、このセグメントにはプロフェッショナル・サービス(アドバイザリー・サービス、実装サービス、特集サービス、最適化サービス、トレーニングとサポート、技術サービス、その他)が含まれる。

しかし、マネージド・サービスは、これら2つのサービスとは対照的に、機関が主要な手順を最適化し、非効率や問題を特定することを可能にする。 これが、この種のサービスが近い将来に成長すると予想される理由である。

組織規模別

世界市場では、大企業部門が23.6%の年平均成長率(CAGR)で最大の市場シェアを占めると予測されている。 大企業は、商圏内のサーバーや重要な資産によって、ITセキュリティ支出のかなりの部分をネットワーク基盤に割り当てることができる。 その結果、これらの組織では、多数のビデオを監視するビデオアナリティクスに加えて、セキュリティ運用を監督する専門チームを採用しています。 大企業向けビデオ解析ソフトウェアは、中央制御や帯域幅の最適化など、大企業特有の要件に対応するよう特別に設計されている。

2番目に大きな割合を占めるのは中小企業部門である。 中小企業は、ビデオアナリティクスアプリケーションを独自に配置・管理することができません。 こうした企業は、わかりやすい交通量カウントアプリケーションを好むため、一貫して、人員、顧客属性、その他の変数を複合的に分析できるアプリケーションを追求しています。 ビデオ解析に対するこのような需要が、市場の拡大を後押ししている。

展開別

世界市場では、オンプレミス型の展開が最大の市場シェアを占め、CAGR 23.7%で成長するだろう。 このタイプの展開は、ソフトウェアのセットアップを許可し、機関の敷地内に存在するシステムを拡張するアプリケーションを許可します。 大企業は主にオンプレミス型の展開を採用しており、巨大で決定的なデータ機能と転送を伴う金融や医療アプリケーションに適しているため、ビデオアナリティクスの市場需要を押し上げている。

クラウドベースの展開が第2位の市場シェアを占めている。 クラウド導入はアプリケーションへの入り口を提供し、サービスプロバイダの機能がリモートでサービスとして流通するため、今後数年でオンプレミス導入を上回る可能性があると予想される。 再構成可能なコンピューティング・リソースの共有プールへの柔軟なネットワーク・アクセスを管理者に低コストで提供することで、クラウドベースのビデオ解析ツールは補完的な技術パラダイムとして機能する可能性がある。

アプリケーション別

同市場の小売部門は、年平均成長率(CAGR)24.9%で最大の市場シェアを占めると予想されている。 小売部門では、消費者行動、購買基準、商品選択パターン、特定部分の滞在時間などを監視する必要性が高まっているため、ビデオアナリティクスに対する需要が増加している。 さらに小売業界では、店舗の最適化、ロス防止、待ち行列管理のためのソリューションが求められています。 その結果、小売業界の拡大は主に、ビデオアナリティクス導入の必要性が明らかになったことに起因している。

輸送・ロジスティクス分野は、小売業に次いで2番目に大きな市場となる。 ビデオアナリティクスの市場需要は、交通管理、セキュリティ管理、運転手と乗客の行動分析、群衆管理、事業体追跡など、輸送と物流におけるこのシステムの応用によって高まっている。 その結果、ビデオアナリティクスはこの分野で重要な役割を果たしている。 市場のシェア拡大は、不審な行動を特定するための行動分析の必要性にも大きく影響されている。

ビデオアナリティクス市場セグメント

コンポーネント別(2020-2032)

ソフトウェア

サービス

組織規模別(2020年~2032年)

大企業

中小企業

デプロイメント別 (2020-2032)

オンプレミス

クラウド

アプリケーション別 (2020-2032)

小売

ヘルスケア

BFSI

運輸・物流

政府機関

製造業

鉱業

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のビデオアナリティクス市場規模分析

9. 北米のビデオアナリティクス市場分析

10. ヨーロッパのビデオアナリティクス市場分析

11. APACのビデオアナリティクス市場分析

12. 中東・アフリカのビデオアナリティクス市場分析

13. ラタムのビデオアナリティクス市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***