世界のデジタル変電所市場(2025年~2033年):コンポーネント別、アーキテクチャ別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界のデジタル変電所市場規模は2024年には79.3億米ドルと評価され、2025年には85.0億米ドル、2033年には148.2億米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは7.2%を記録する見通しです。

再生可能エネルギーを生産し、より望ましい信頼性、効率性、および配電内の保護を提供するためのデジタル変電所の使用、ならびに自動化とより良いネットワーキング傾向の台頭が、市場の成長を刺激する。

デジタル変電所は、典型的な変電所のより高度で近代化された形態であり、送電網内の送電と配電において重要な役割を果たしている。 デジタル変電所は、技術、通信ネットワーク、自動化を利用して、電力インフラの効率、信頼性、監視を向上させる。 デジタル変電所の業界シェアは、再生可能エネルギーを生産し、配電内でより望ましい信頼性、効率性、保護を提供するためにデジタル変電所が使用されていること、また自動化とより良いネットワーキングのトレンドが台頭していることから、大幅に上昇すると予想される。

デジタル変電所市場の成長要因

インフラの老朽化

世界の電力網の多くは、大規模な改修や保守を必要とする老朽化したインフラを有している。 この老朽化したインフラの一部である従来の変電所は、現代の配電需要にマッチしない可能性のある古い技術や機器に依存していることがよくあります。 デジタル変電所は、パフォーマンスを高め、メンテナンス費用を削減することで、このような問題に対処するための費用対効果の高い選択肢を提供します。 米国の電力インフラの劣化は、大きな懸念材料となっている。 変電所や送電網のコンポーネントの多くは数十年前に建設されたもので、その運用寿命は終わりに近づいている

アメリカ土木学会が発表した「2021年アメリカのインフラ報告書」は、アメリカの送電網を「C-」と評価し、インフラの老朽化が大きな懸念事項であると指摘した。 また、送電網の近代化とデジタル技術の活用の重要性を強調している。 米国の連邦政府と州政府は、送電網のアップグレードプロジェクトに多額の資金を確保している。 例えば、米国エネルギー省(DOE)は2021年のグリッド近代化研究開発のために4,700万ドルの融資を約束している。 その結果、デジタル変電所市場の動向は、デジタル化の世界的な導入に影響される。

市場阻害要因

初期コストの高さ

デジタル変電所の導入には、多額の初期投資が必要であることが大きな障壁となっている。 これは、現在のアナログ機器の交換や更新、最新のセンサーの導入、信頼性の高い通信ネットワークの確立、自動化システムの導入などにかかる費用である。 デジタル変電所の設置費用は、変電所の規模、インフラの交換レベル、通信ネットワークの複雑さなどの要因によって大きく異なります。 変電所のコストは、数百万ドルから数千万ドルに及ぶ。 業界アナリストや調査によると、デジタル変電所の採用は、小規模な変電所では200万米ドルから500万米ドル、大規模で複雑な変電所では1000万米ドル以上になる。 変電所の規模と複雑さはコストに大きく影響する。 したがって、これらの要因はデジタル変電所市場の成長を妨げると予想される。

主な機会

世界の電化

世界的な電化の流れは、多くの分野でエネルギー源としての電力利用が増加していることから、デジタル変電所業界にとって大きなチャンスとなっている。 より多くの地域や分野で電化が進めば、デジタル変電所を含む信頼性が高く効率的な送電網に対する需要が高まるだろう。 例えば、インドでは、電気バスや電気鉄道の導入など、運輸業の電化に多大な努力を払っている。 デリー、ムンバイ、バンガロールなど、インドのいくつかの都市では公共交通機関に電気バスが使われている。 電気バスは、大気汚染や温室効果ガスの排出削減に役立っている。 この取り組みは、デジタル変電所への道を開いている。

国際エネルギー機関(IEA)によれば、世界の電力需要は、多くの分野での電化により、他のエネルギー・キャリアの需要よりも急速に増加する。 2040年までには、エネルギー消費全体の40%以上を電気が占めるようになるだろう。 インド政府のインド変革のための国家機関(NITI Aayog)は、運輸業界の電化に高い目標を掲げている。 これらの目標には、2030年までにすべての都市バスを電化し、インド鉄道を完全電化することが含まれている。

地域別インサイト

北米: 成長率7.4%で圧倒的な地域

北米 は世界市場で最大のシェアを占めており、予測期間中の年平均成長率は7.4%になると予想されています。屋上ソーラーパネル、エネルギー貯蔵システム、電気自動車充電ステーションなどの分散型エネルギー資源が増加しているため、配電レベルでの高度な制御および監視スキルが必要です。 公益事業者は、デジタル変電所のおかげで、これらの分散型リソースを効果的に調整することができる。

さらに、米国のデジタル変電所市場が最大の市場シェアを占め、カナダのデジタル変電所産業は北米地域で最も急速に拡大している。 市場シェアに関しては、米国市場が北米地域を支配している。 米国におけるエネルギー消費量の増加が市場拡大の原動力となっており、これは現在進行中の商業・産業インフラ開発に起因している。 これにより、地域的な製品の普及が進むと思われる。 再生可能エネルギーの普及に伴い、新しい送電網が開発され、企業は生産性と効率を高めながら電力供給を改善するために最先端技術の利用を増やしている。

アジア太平洋: 成長率7.80%で急成長する地域

アジア太平洋 デジタル変電所産業は、予測期間中に7.80%のCAGRを示すと予測されている。 予測期間中、中国市場は生き残り、大きく成長するだろう。 主要分野のデジタル化が成長に関係している。 中国の電力供給事業ではデジタル化が進み、監視や対応策が拡大している。 アジア太平洋地域(APAC)は、エネルギー需要の増加と農村部の電化により、デジタル変電所の成功地域となると予測されている。 インドも同様に急成長している。 この拡大は、今後も続くと予想される産業インフラの近代化と関連づけることができる。 例えば四川省では、N.R.が500kVのデジタル変電所に電力を供給した。 この追加により、電力供給が増加すると同時に、監視業務も改善された。

さらに、インド政府は、電力会社の配電と農村電化システムを活性化させるために、いくつかのプロジェクトを実施している。 さらに、中国政府は2020年までにスマートグリッドに310億米ドルを投資する意向で、これにはデジタル変電所の建設が含まれる。 同様に、インドネシア、マレーシア、韓国、日本などの南アジア諸国でも、送電網の近代化投資が行われている。 こうした理由が、この地域のデジタル変電所市場の拡大を後押ししている。 同国では、インド政府がスマートインフラ構想を実施している。 スマート電力インフラは送電網のデジタル化を伴うもので、工業用、住宅用、商業用のエンドユーザーに途切れることなく電力を供給するのに役立つ。

欧州の デジタル変電所産業は、予測期間を通じてCAGR 7.2%で急速に成長すると予測されています。 伝統的な送電網インフラの復旧と交換、送電網のセキュリティと電力供給の信頼性に対する懸念の高まりは、地域の製品需要を増加させるでしょう。 電力セクター全体にI.T.ソリューションを組み込むための有利な制度やインセンティブは、グリッドネットワークの開発を大幅に加速させ、業界のダイナミクスを増殖させるだろう。しかし、COVID-19のパンデミックがこの地域の電力業界に与えた影響により、2022年の第2四半期までは供給の合理的な流れが制限される可能性がある。

さらに、予想される期間中、進行中の予防接種プログラムと避難プロトコルの撤廃が、製品選好を補うだろう。 英国市場は驚異的に拡大した。 改善、デジタル化、効率的な送電が上昇の要因となっている。 シーメンス・エナジーは、配電の改善に向けて高性能なデジタル変電所を提供するつもりだ。 Heerema Marine社の請負業者は、Dogger Bank風力発電所に世界初の無人高圧直流海上変電所を建設した;

MEA(中東・アフリカ)市場の年間平均成長率は6.70%、LATAM(中南米)市場の年平均成長率は6.40%と予測されています。

デジタル変電所市場のセグメンテーション分析

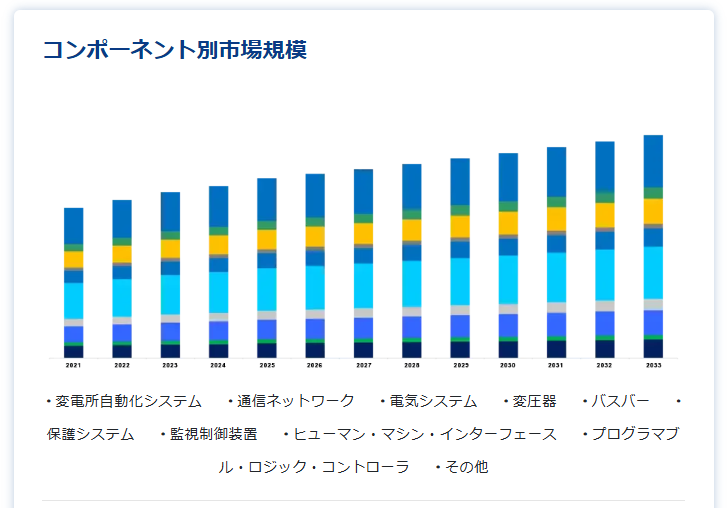

コンポーネント別

コンポーネントはさらに、変電所自動化システム、通信ネットワーク、電気システム、変圧器、母線、保護システム、監視制御装置、ヒューマン・マシン・インターフェース、プログラマブル・ロジック・コントローラ、その他に区分される。

変電所自動化システムは市場最大の貢献者である。 変電所自動化システムは、デジタル変電所の主要な制御・監視システムである。 変電所内のリアルタイム監視、制御、データ収集を可能にするハードウェアとソフトウェアのコンポーネントで構成される。 インテリジェント電子機器(IED)や監視制御・データ収集(SCADA)システムがよく使用される。

プロセス別

同市場はプロセス、ベイ、ステーションの各アーキテクチャーによって細分化される。 市場成長を牽引したのはステーション・アーキテクチャである。 ステーション・アーキテクチャは、変電所内のさまざまなベイとオペレーションの上位レベルの組織を表す。 これは、ベイと変電所間の連結、通信ネットワーク、および調整を指定する。 ステーション・アーキテクチャは、変電所の全体的な運用と制御に関係する。

用途別

用途別では、送配電市場に分けられる。 市場成長に影響を与えたのは配電である。 配電は、送電網の低圧配電セグメント内にデジタル変電所を設置することを意味する。 これらの変電所は、住宅、商業、工業などのエンドユーザーに近い場所に設置されることが多く、地域レベルでのエネルギー供給を担当する。

最終用途別

最終用途別では、産業用ユーティリティに二分される。 ユーティリティが市場の主要シェアを占めている。 発電、送電、最終顧客への配電を担うユーティリティ企業のデジタル変電所の展開は、ユーティリティと呼ばれる。 これらの変電所は、送電網の信頼性を向上させ、エネルギー供給を最大化し、送電網インフラを効果的に管理することを目的としています。

コネクティビティ

接続性に基づいて、市場は550kVに細分化される。<33kVサブセグメントには、33,000ボルト(33kV)未満のデジタル変電所が含まれる。 これらの変電所は、配電ネットワークや、住宅地、商業地区、小規模な産業事業など、最終顧客に近い場所で最も一般的に見られます。

電圧レベル別

市場は電圧レベルに基づいて高、中、低に分類される。 中電圧は市場で最も高い電圧レベルである。 中電圧(MV)変電所は、中電圧レベルで動作するデジタル変電所である。 中電圧レベルは配電ネットワークに広く関連しており、一般的に1kVから33kVまで様々です。

設置別

設置 に基づき、市場は新規改装に二分される。 新規設置が最も高い収入源である。 新規設置とは、デジタル変電所をまったく新しい場所、または緑地に設置することを指す。 状況によっては、既存の変電所を置き換えるのではなく、一から変電所を建設することもある。 需要増に対応するために送電網を拡張する場合や、新しい地域や分野に対応するために変電所を新設する場合が典型的である。

デジタル変電所市場のセグメンテーション

コンポーネント別(2021年~2033年)

変電所自動化システム

通信ネットワーク

電気システム

変圧器

バスバー

保護システム

監視制御装置

ヒューマン・マシン・インターフェース

プログラマブルロジックコントローラ

その他

アーキテクチャ別 (2021-2033)

プロセス

ベイ

駅

用途別(2021年~2033年)

送電

流通

用途別(2021-2033年)

ユーティリティ

産業別

コネクティビティ別 (2021-2033)

<33kV

33kV~110kV

110kV~550kV

550kVまで

電圧レベル別 (2021-2033)

高

中

低

設置別(2021年~2033年)

新品

再生品

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のデジタル変電所市場規模分析

9. 北米のデジタル変電所市場分析

10. ヨーロッパのデジタル変電所市場分析

11. APACのデジタル変電所市場分析

12. 中東・アフリカのデジタル変電所市場分析

13. ラタムのデジタル変電所市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***