世界のエラストマー市場(2024年~2032年):タイプ別、用途別、地域別レポート

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

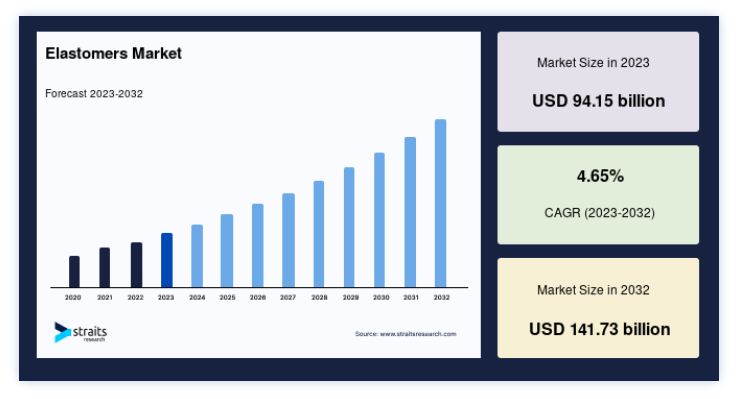

世界の市場規模は、2023年には941.5億米ドルと評価された。2032年には1,417.3億米ドルに達すると予測され、予測期間(2024年~2032年)中のCAGRは4.65%で成長すると予測されている。建設業界の成長が主に世界のエラストマー市場を後押ししている。さらに、さまざまな産業における持続可能な素材への需要の高まりに応えるべく、バイオベースおよび再生可能なエラストマーの開発が進められており、これが世界市場の成長をさらに促進すると予測されています。また、主要な市場関係者や研究者によるエラストマーのイノベーションが市場拡大の機会を生み出すと予測されています。

エラストマーは弾性特性で知られるポリマーの一種で、伸ばしたり変形させたりしても元の形状に戻る性質を特徴とする。 硬質プラスチックとは異なり、エラストマーは大きな柔軟性と弾力性を示すため、耐久性と弾力性の両方を必要とする用途に最適です。 一般的なエラストマーには、天然ゴム、合成ゴム(ネオプレン、シリコーン、ポリウレタンなど)、自動車、建築、消費財などさまざまな産業で使用されるエラストマーコンパウンドなどがある。

エラストマーのユニークな特性は、その分子構造に由来する。エラストマーは通常、長いコイル状の鎖で構成されており、力を受けると互いに滑りやすくなる。 この分子配列により、エラストマーは応力下で伸び、応力がなくなると元の形状に戻ることができる。 この万能性により、エラストマーはタイヤ、シール、ガスケット、フレキシブルホースなどの製造工程で非常に重宝されている。

ハイライト

タイプ別では熱硬化性エラストマーが優勢

用途別では自動車が優勢

アジア太平洋地域が最大シェア

エラストマー市場の成長要因

建設分野からの需要

建設分野からの需要は、エラストマー市場の主要な牽引役となっている。 エラストマーは、シーリング材、接着剤、屋根材、防水膜など、建設分野で幅広い用途がある。 世界的な急速な都市化とインフラ整備に伴い、耐久性、耐候性、エネルギー効率に優れた建設資材へのニーズが高まっている。 エラストマーは、柔軟性、耐久性、優れた耐候性を備えており、こうした要件を満たしている;

さらに、建設における持続可能性への注目の高まりが、環境に優しいエラストマー材料への需要を押し上げ、市場の成長をさらに促進している。 建設市場は、2022年には14兆3,936億3,000万米ドルと推定され、2023年から2032年にかけて年率6.2%で増加し、2032年には25兆9,282億7,000万米ドルに達すると予測されている。 建設活動が世界的に拡大し続ける中、この分野におけるエラストマー需要は持続的な成長が見込まれる;

再生可能エラストマーの革新

再生可能エラストマーにおける技術革新の出現が、市場成長の原動力になると推定される。 環境意識の高まりと持続可能な材料へのニーズの高まりに伴い、バイオベースや植物由来の材料など、再生可能な資源に由来するエラストマーへの需要が高まっている。 こうした再生可能エラストマーには、二酸化炭素排出量の削減、生分解性、化石燃料への依存度の低下など、いくつかの利点がある。

さらに、進歩によって従来の合成ゴムに匹敵する特性を持つ再生可能エラストマーの開発が可能になり、さまざまな産業への応用が広がっている。 その結果、自動車、建設、消費財の各分野で、環境に優しいエラストマーのニッチ市場が拡大している。 再生可能エラストマーの性能と拡張性を高めるための研究開発への投資は、持続可能な実践を促進する政府の好意的な政策と相まって、市場の拡大をさらに後押ししている。

市場の阻害要因

環境問題と規制

環境問題への懸念と規制は、エラストマー市場に大きな阻害要因となっている。 環境意識の高まりと汚染に対する懸念から、特に有害化学物質を含むエラストマーの使用と廃棄に関する厳しい規制が強まっている。 世界各地の規制機関は、ある種の合成ゴムのような潜在的に有害な成分を含むエラストマーの生産と使用を制限している。 さらに、従来のゴム材料は生分解性がなく、廃棄時に環境汚染の原因となるため、エラストマーの廃棄が課題となっている。

さらに、こうした懸念を軽減するための努力により、持続可能な代替品の開発やリサイクル方法の改善に対するメーカーの監視や圧力が高まっている。 製品のコンプライアンスを確保しながら複雑な規制の状況を乗り切ることは、エラストマーメーカーにとって運用コストと複雑さを増し、利益率に影響を与える。 従って、環境問題や厳しい規制はエラストマー市場にとって大きな足かせとなり、これらの課題に効果的に対処するための技術革新と持続可能な実践が必要となる。

市場機会

技術の進歩

近年、継続的な研究開発の努力により、性能特性を向上させた革新的なエラストマー製品が登場している。 例えば、2023年9月、中国・上海の多くの大学の研究者チームが、学術誌『Polymer International』に研究を発表した。 研究チームは、ポリビニルアルコール(PVA)を用いて、損傷を受けても自己修復し、形状や性能を維持できる新しいタイプのエラストマーの創製に成功した。 このフレキシブル・ポリマーは、フレキシブル電子デバイスの弾力性に関する永続的な問題を解決するものである。

さらに2024年4月、DOWはポリオレフィンエラストマー(POE)を使用した革の革新的な代替品を開発した。 DOWのPOEレザーは、非常にソフトな質感や色安定性の向上など、いくつかの利点があり、デザイナーはより幅広い色の選択肢(特に明るい色合い)を模索することができます。 さらに、良好な耐老化性を示し、低温下でも性能を維持するため、自動車部門が設定した要件を満たす。 このような要因が市場成長の機会を生み出すと推定される。

地域分析

アジア太平洋地域が世界市場を支配

アジア太平洋地域は、世界のエラストマー市場の最も重要なシェアホルダーであり、予測期間中に大幅に拡大すると予想されている。 これは、中国、日本、インドなどの主要な自動車製造拠点が存在するためである。 例えば、中国は世界最大の乗用車生産国で、2023年の生産台数は2,600万台を超える。 これは世界の乗用車生産台数の約3分の1を占める。 さらに、公害を抑制するための政府の取り組みが、新たな厳しい排ガス規制の採用につながっている。 例えば2016年、インド政府はバーラト・ステージV排ガス規制を回避し、代わりにバーラト・ステージVI排ガス規制を2020年までに実施する意向を表明した。 2020年には、最高裁判所が2020年4月1日からBS-IV基準に準拠した自動車の国内販売と登録を禁止する判決を下した。 このように、排ガス規制の強化は軽量化材料を後押しし、アジア太平洋地域のエラストマー市場を押し上げると推定される。

さらに、この地域の主要企業は、M&A、事業拡大、提携などの戦略的パートナーシップに関与している。 例えば、2023年8月、コベストロは、2022年夏の建設開始に続き、新たに設立したポリウレタンエラストマーシステム用の上海施設での生産を開始した。 数百万ユーロにのぼるこの投資は、近年コベストロがエラストマー原料に行った一連の投資の一部である。 これらの投資はタイやスペインを含む様々な場所で行われてきた。 新工場の建設は、特に洋上ケーブル保護や太陽光発電パネルに使用されるシリコン・ウェハー切断ローラーなどの再生可能エネルギー用途など、APAC地域における材料需要に対応するために行われている。 これらすべての要因が、この地域の市場成長を後押しすると期待されている。

欧州では、特に建設や運輸などの分野で強力なインフラ開発プロジェクトが進められており、これがエラストマー需要をさらに押し上げている。 欧州の建設部門は2,000万人以上に雇用を提供し、同大陸のGDPの9%以上に貢献している。 今後数年間は、公共投資と民間投資の増加により建設産業が加速し、同地域の市場が活性化すると予想される。 さらに、この地域の主要企業は、持続可能なエラストマー・ソリューションの革新のために研究開発に投資しており、欧州の持続可能性の目標に合致し、エラストマーの重要な市場としてのこの地域の地位を強化している。

例えば、2023年12月には、フラウンホーファー材料・システム微細構造研究所(IMWS)がパートナーと共同で、エラストマーや熱可塑性プラスチックに応用可能な、商業的に実行可能な完全バイオベースの無毒性可塑剤を開発している。 菜種油を主成分として利用することで、タイヤや包装用のより環境に優しい代替品を開発することが可能である。 プロジェクト・パートナーはまた、「Biocerine」構想の一環として、ドイツ中部に適合する試作施設を作ることも目指している。 このように、前述したような側面が、この地域の市場成長を増大させると予想される。

セグメント別分析

世界のエラストマー市場は、種類と用途に二分される。

タイプ別

世界市場は熱可塑性エラストマーと熱硬化性エラストマーに区分される。 熱硬化性エラストマーは、世界のエラストマー市場において重要なセグメントであり、ユニークな特性と多様な用途を提供している。 これらのエラストマーは、硬化過程で不可逆的な架橋を受け、優れた機械的強度、耐久性、耐熱性、耐薬品性をもたらす三次元網目構造を形成する。 一般的な熱硬化性エラストマーには、加硫ゴム、シリコーンゴム、ポリウレタンエラストマーなどがある。 熱硬化性エラストマーは、厳しい環境下で優れた性能を発揮するため、自動車、航空宇宙、エレクトロニクスなど様々な産業で幅広く使用されています。

例えば、加硫ゴムコンパウンドはタイヤ製造、ガスケット、シールなどに広く採用されている。 対照的に、シリコーンゴムは、電気絶縁や自動車用ガスケットなどの高温用途において、その耐熱性が好まれている。 熱可塑性エラストマーとの競争に直面しているにもかかわらず、熱硬化性エラストマーセグメントは、継続的な技術革新、用途の拡大、特殊産業における高性能材料の必要性によって、成長を続けている。

用途別

世界市場は、自動車、医療、工業、消費財、その他に二分される。 自動車分野はエラストマー市場の顕著な牽引役であり、世界需要の大部分を占めている。 エラストマーは自動車産業において、タイヤ、シール、ガスケット、ホース、ベルト、振動減衰部品など様々な用途に幅広く使用されている。 可処分所得の増加、都市化、技術の進歩に後押しされ、自動車産業は継続的な成長を遂げており、エラストマーの需要は引き続き堅調に推移すると予想される。

さらに、自動車の排出ガス削減を目的とした厳しい規制により、自動車メーカーは燃費を向上させるために軽量材料に注目するようになり、自動車製造におけるエラストマー材料の採用を促進している。 電気自動車(EV)やハイブリッド車へのシフトは、エラストマー・メーカーに新たな機会をもたらしている。これらの自動車は、バッテリー・シーリング、断熱、熱管理用の特殊なエラストマー部品を必要とするからである。

エラストマー市場のセグメント

タイプ別(2020-2032)

熱硬化性

熱可塑性

用途別 (2020-2032)

自動車

医療

消費財

工業製品

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のエラストマー市場規模分析

9. 北米のエラストマー市場分析

10. ヨーロッパのエラストマー市場分析

11. APACのエラストマー市場分析

12. 中東・アフリカのエラストマー市場分析

13. ラタムのエラストマー市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***