紙スリッターの世界市場:ブレードタイプ別(カミソリ刃、剪断刃、エアスコア刃)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Paper Slitting Machine Market By Blade Type (Razor Blade, Shear Blade, Air Score Blade), Technology (Manual, Semi-Automatic, Fully Automatic), and Region for 2024 to 2031

紙スリッター市場の規模とシェア分析

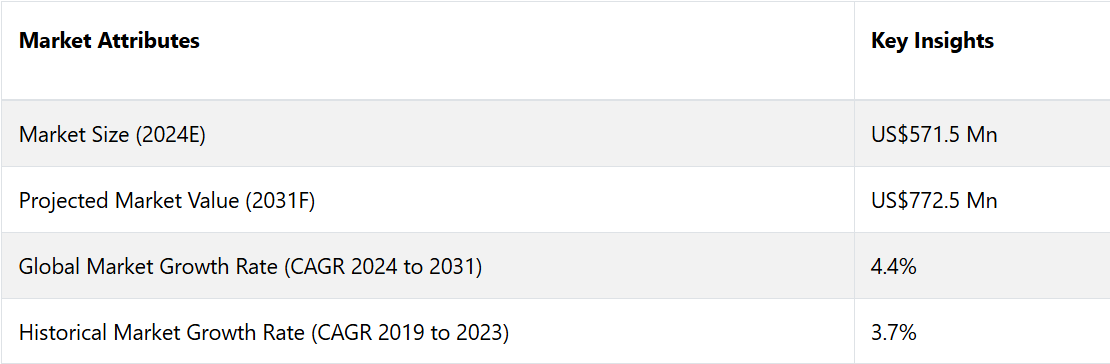

紙スリッター市場は、2024年の5億7,150万米ドルから2031年には7億7,250万米ドルに増加すると推定されています。2024年から2031年の予測期間における市場のCAGRは4.4%と予測されています。技術の進歩、さまざまな産業における多様な用途、持続可能性への注目により、市場は大幅な成長が見込まれています。

市場の主なハイライト

- 世界の紙スリッター市場は、包装および印刷産業における需要の増加を原動力に、大幅な成長が見込まれています。

- 自動化およびデジタル制御の技術革新により、スリット加工のプロセスにおける業務効率と精度が向上しています。

- 紙スリッターは、包装、印刷、繊維など、さまざまな分野でますます使用されるようになっています。

- 持続可能性への注目が高まる中、メーカー各社は、より少ないエネルギー消費と廃棄物排出を実現する機械の開発に取り組んでいます。

- 2024年には、完全自動技術が市場シェアの45%を占める。

- 2024年には、アジア太平洋地域の紙スリッター市場が市場シェアの32%を占める。

アジア太平洋の紙スリッター市場が有望な地域として浮上

アジア太平洋地域は予測期間中に32%という大きな市場シェアを経験する見通しです。これは、最も人口密度の高い2つの国、中国とインドが存在していることが要因です。この地域は資本コストと人件費が削減されているため、メーカーが注目しています。また、さまざまな紙製品の重要な消費地でもあります。

中国は世界市場で圧倒的なシェアを占めており、これは費用対効果の高い機械と高い生産能力を低コストで実現しているため、市場における競合他社よりもはるかに多く輸出できることが要因である。日本、中国、インドなどの国々における製紙および板紙工場の増加により、予測期間中の需要が増加する。

シアーブレードタイプがリードする

ブレードタイプ別では、カミソリ刃、シアーブレード、エアスコアブレードに分類されます。このうち、シアーブレードが市場を支配しています。シアーブレード部門は、切断プロセスの精度の高さから、市場シェアの大幅な拡大が見込まれています。

大半のメーカーがシアーブレードシステムを使用しており、その精度の高さから、最も一般的に使用されているブレードの形態となっています。これらのブレードは、ひび割れや欠陥が生じやすく、平らになる前に何度も研ぎ直すことができます。

かみそり刃のセグメントは、安価で中国のメーカーに広く利用されており、取り付けも非常に簡単であるため、中程度の市場成長を示すと予想されます。そのため、さまざまな紙製品を製造する機器に組み込まれることが多くあります。

エアスコア刃は、他の刃の種類と比較して、素材が柔らかく、取り付けが複雑であるため、他の刃の種類と比較して緩やかな成長を示すと予想されます。

高い市場シェアが見込まれる全自動技術

市場は技術に基づいて、手動、半自動、全自動に分けられる。このうち、全自動技術が市場を独占している。全自動部門は、他の2種類の機械では達成できない優れた精度により、高い市場成長率を示すと予測される。

自動化された機械は、組織がデジタル化された生産プロセスを実施するのを支援します。そのため、メーカーは今後数年のうちに自動化された機械への移行を予想しています。このような機械は、プログラマブルロジックコントローラ(PLC)などの最先端技術を搭載しており、プロセス制御と安全性の向上を実現しています。

これらの装置を利用する人員の信頼性が高いことから、調査の初期段階では半自動カテゴリーが主流を占めていました。企業は使いやすい機械を求める傾向にあります。しかし、環境の変化に伴い、企業は徐々に自動化された機械へと移行していくでしょう。したがって、半自動機械の割合は今後徐々に減少していくと予想されます。

紙スリッター市場の紹介とトレンド分析

紙スリッター市場は、大型ロール紙を小分けや特定の幅に加工するのに不可欠な設備を提供することで、製造業および産業用加工産業において重要な役割を果たしています。このような機械は、メーカーが紙を正確に裁断、トリミング、巻き直しできるようにすることで、業務効率を高めるように設計されており、それによって廃棄物を削減し、生産サイクルを最適化します。

包装、印刷、文房具などにおけるカスタマイズされた紙製品の需要の高まりに伴い、高度なスリッターソリューションのニーズも高まっています。 自動化やスマート制御システムなどの技術的進歩は、市場の革新をさらに推進し、メーカーは高精度と高速性を実現できるようになっています。 持続可能性が産業用製品の主要な焦点となるにつれ、エネルギー消費と廃棄物を最小限に抑えるスリッターマシンが人気を集めています。

これまでの成長と今後の見通し

2023年以前は、主に活況を呈するパッケージングおよび印刷業界に牽引され、紙スリッター市場は緩やかな成長を遂げました。特に電子商取引や消費財部門におけるカスタマイズされた紙製品の需要の高まりにより、効率的なスリットソリューションのニーズが促進されました。

メーカーは、業務効率の向上と廃棄物の削減に重点的に取り組み、自動化や精密制御システムなどの機械技術の進歩につながりました。

2024年以降、環境意識の高まりと持続可能な包装ソリューションへの需要により、紙スリッター市場は大幅に加速すると予想されます。環境に配慮した製品への需要の高まりにより、メーカーは廃棄物やエネルギー消費を最小限に抑える先進的なスリッター技術への投資を推進するでしょう。

特に発展途上地域における包装産業の拡大は、新たな成長機会を生み出すでしょう。IoTの統合やリアルタイムモニタリングなどのスマートテクノロジーにおけるイノベーションは、機械の能力と効率性を高め、市場の堅調な成長を後押しするでしょう。

市場成長の推進要因

持続可能な包装ソリューションへの需要の高まり

持続可能性と環境への責任がますます重視されるようになっていることは、紙スリッター市場の主要な推進要因となっています。消費者や企業が環境に配慮した製品を優先する傾向が強まるにつれ、特に電子商取引や食品産業では、持続可能な包装オプションへのシフトが顕著になっています。

生分解性と環境への影響の低さから、プラスチックよりも紙の包装が好まれています。この傾向により、カスタマイズされた紙の包装ソリューションを大量生産できる効率的な紙スリッターへの投資がメーカーに促されています。

このような機械により、品質と耐久性を維持しながら、持続可能性の基準を満たすカートン、ラップ、バッグなど、さまざまな紙製品を生産することが可能になります。プラスチック廃棄物の削減を目的とした規制措置は、紙ベースの包装の採用をさらに後押ししています。

企業がこうした消費者の嗜好や規制の変化に対応するにつれ、高度な紙スリッターの需要は拡大を続け、市場の拡大を推進し、持続可能な生産方法における技術革新を促すでしょう。

スリッターの技術的進歩

技術的進歩は、紙スリッター市場の成長を促進する上で重要な役割を果たしています。最新のスリッターには、自動化機能、高度な制御システム、スリット工程の精度と効率を高めるスマートテクノロジーがますます装備されるようになっています。

サーボモーターやCNC(コンピュータ数値制御)システムなどの技術革新により、メーカーは厳しい許容誤差を達成し、生産時の無駄を削減できるようになりました。 また、IoT(モノのインターネット)機能の統合により、リアルタイムのモニタリングとデータ分析が可能になり、予測メンテナンスが容易になり、ダウンタイムを最小限に抑えることができます。

メーカーが生産工程の最適化と全体的な業務効率の改善を追求するにつれ、最先端のスリッター技術への投資が増える傾向にあります。こうした進歩は生産性を向上させ、企業がカスタマイズされた紙製品に対する高まる需要に対応することを可能にします。その結果、スリッター機械の継続的な進化が、紙スリッター機市場の大幅な成長を牽引することが期待されます。

市場成長の阻害要因

高い初期投資コスト

製紙用スリッター市場の成長を妨げる主な要因のひとつは、高度なスリッター機械の購入と設置に必要な高い初期投資です。特に最新技術と自動化機能を備えた高性能スリッター機械は高額になることがあり、中小企業(SME)がこうしたソリューションへの投資をためらう可能性があります。

この資金的な障壁は、潜在的なユーザーの多くが市場にアクセスすることを制限し、市場全体の成長を妨げる可能性があります。また、資本集約的な産業用機械では、メンテナンスや運用に多額の費用がかかることが多く、予算をさらに圧迫することになります。

企業が投資収益率(ROI)を効率性や生産性の観点から評価する際に、高性能の紙スリッターの導入にともなう初期費用が、旧式の設備からのアップグレードをためらわせる要因となる可能性があります。その結果、こうした高額な投資コストが最新スリッター技術の導入を遅らせ、市場の拡大を妨げる要因となる可能性があります。

原材料価格の変動

パルプや再生紙など、製紙に使用される原材料の価格変動は、スリッター市場にとって大きな課題です。

サプライチェーンの混乱、地政学的な緊張、自然災害などにより原材料費が上昇した場合、メーカーは生産費用の増加に直面する可能性があります。こうしたコスト増は、最終製品の紙製品の価格上昇につながり、特に包装や印刷など価格に敏感な分野では、エンドユーザーからの需要が減少する可能性があります。

原材料費の高騰は、予算が原材料費の高騰をカバーする必要性に制約されるため、メーカーが新しい機械への投資や既存のスリッターのアップグレードを行う能力を制限する可能性があります。その結果、原材料価格の変動は市場の成長機会を妨げ、企業は慎重な戦略を採用せざるを得なくなり、技術革新や技術進歩のペースが遅くなる可能性があります。

市場関係者の今後の機会

自動化およびスマートテクノロジーの採用

紙スリッター市場における最も革新的な機会のひとつは、自動化およびスマートテクノロジーの採用が拡大していることです。 産業用4.0の進歩に伴い、メーカーはスリッター加工にロボット操作や自動品質管理などの自動化プロセスを統合するケースが増えています。

IoTやAI駆動の分析を含むスマートテクノロジーにより、機械の性能をリアルタイムで監視し、予測保全を行うことが可能となり、ダウンタイムを最小限に抑え、全体的な効率性を向上させることができます。 これらのイノベーションは、生産工程を最適化するだけでなく、運用コストの削減にもつながります。

自動化を取り入れたメーカーは、生産量の増加、精度の向上、そして変化する市場の需要に素早く対応する能力を実現することができます。企業が生産性を向上させ、急速に進化する環境下で競争力を維持しようとする中、自動化されたスマートな紙スリッターの需要は大幅に増加すると予想されます。

紙スリッター市場における競合状況

紙スリッター市場は、Bosch Packaging Technology、Jagenberg AG、Schober technologies GmbHなどの主要企業がひしめく、非常に競争の激しい市場です。大手企業は、高度な製造技術と幅広い製品ポートフォリオを活用して市場でのリーダーシップを維持しています。

特に自動化とスマートテクノロジーにおけるイノベーションに重点的に取り組むことで、メーカーが効率を高め、運用コストを削減しようと努力する中で競争が促進されています。小規模でより地域密着型の企業も台頭しており、ニッチな用途に合わせた専門的なソリューションを提供しています。

企業が市場での存在感と技術力を拡大しようとするなかで、戦略的提携、合併、買収は一般的になっています。競争の構図は、急速に進化する業界で市場シェア獲得を競う、確立されたリーダー企業と革新的な新興企業の混在によって特徴づけられます。

紙用スリッター市場における最近の業界動向

- 2024年3月、Parkland Machinesは、さまざまな種類の紙を切断する際の効率性と精度の向上を目的とした新しい高速スリッターの発売を発表した。

- 2024年2月、Kampfは、スリット加工プロセス中のより良いモニタリングと調整を可能にするデジタル制御システムを統合したスリッターの新モデルを発表した。

市場細分化

ブレードタイプ別

- カミソリ刃

- シャー刃

- エアスコア刃

技術別

- 手動

- 半自動

- 全自動

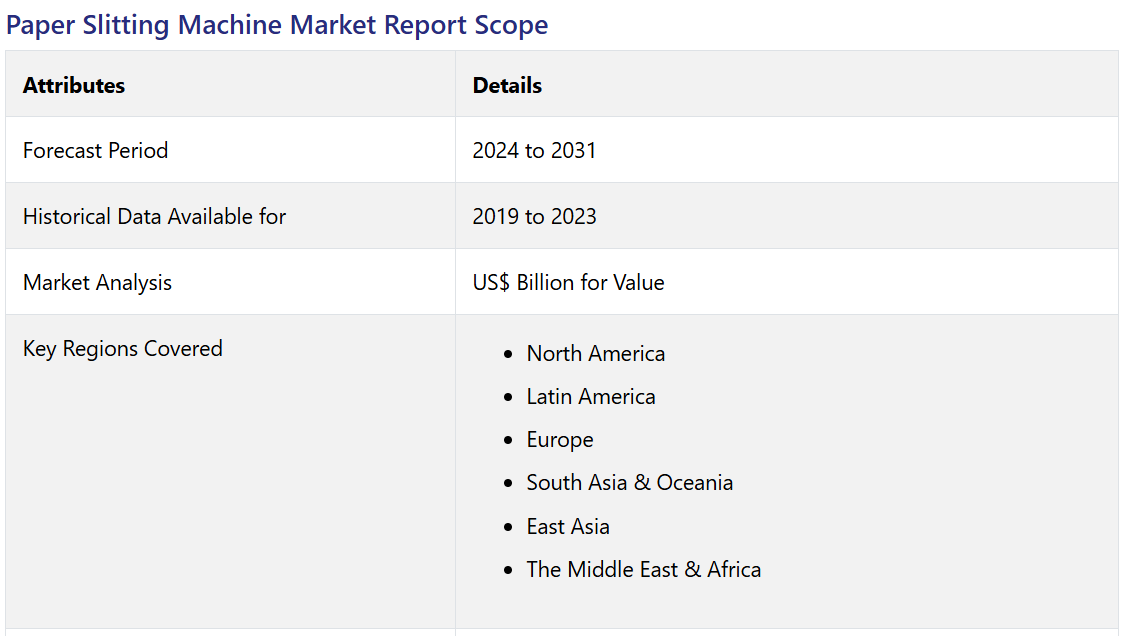

地域別

- 北米

- 中南米

- ヨーロッパ

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 世界の紙スリッター市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 産業の発展と主要市場イベント

1.7. PMR分析と提言

2. 市場概要

2.1. 市場の規模と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要トレンド

2.3. 製品ライフサイクル分析

2.4. 紙スリッター市場:バリューチェーン

2.4.1. 原材料サプライヤーの一覧

2.4.2. メーカーの一覧

2.4.3. 流通業者の一覧

2.4.4. 生産方法の一覧

2.4.5. 収益性分析

2.5. マクロ経済要因

2.5.1. 世界の部門別見通し

2.5.2. 世界のGDP成長見通し

2.5.3. 世界の親市場の概要

2.6. 予測要因 – 関連性と影響

2.7. Covid-19の影響評価

2.8. PESTLE分析

2.9. ポーターのファイブフォース分析

2.10. 地政学的な緊張:市場への影響

2.11. 規制と技術の概観

3. マクロ経済要因

3.1. GDP成長の見通し

3.2. 世界の化学工業の見通し

3.3. その他のマクロ経済要因

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. ブレードタイプ/方法別の価格

4.4. 地域別価格と製品嗜好

5. 世界の紙スリッター市場の見通し:2019年~2023年の過去実績と2024年~2031年の予測

5.1. 主なハイライト

5.1.1. 市場規模(単位)予測

5.1.2. 市場規模と前年比成長率

5.1.3. 絶対ドル機会

5.2. 市場規模(百万米ドル)および数量(単位)の分析と予測

5.2.1. 市場規模の分析(2019年~2023年)

5.2.2. 市場規模の予測(2024年~2031年)

5.3. 世界の紙スリッター市場の見通し:製品タイプ

5.3.1. はじめに / 主な調査結果

5.3.2. ブレードタイプ別:市場規模(百万米ドル)および数量(単位)の推移、2019年~2023年

5.3.3. ブレードタイプ別:市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

5.3.3.1. カミソリ刃

5.3.3.2. せん断刃

5.3.3.3. エアスコア刃

5.4. 市場魅力度分析:刃の種類

5.5. 世界の紙スリッター市場の見通し:技術

5.5.1. はじめに/主な調査結果

5.5.2. 技術別:2019年~2023年の市場規模(百万米ドル)および数量(単位)の推移分析

5.5.3. 技術別:2024年~2031年の市場規模(百万米ドル)および数量(単位)予測

5.5.3.1. 手動

5.5.3.2. 半自動

5.5.3.3. 全自動

5.6. 市場魅力度分析:技術

6. 世界の紙スリッター市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別市場規模(US$ Mn)および数量(単位)の推移と予測、2019年~2023年

6.3. 地域別現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場の魅力分析:地域

7. 北米の紙スリッター市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別:2019年~2023年の市場規模(百万米ドル)および数量(単位)分析

7.3.1. 国別

7.3.2. ブレードタイプ別

7.3.3. 技術別

7.4. 国別:2024年~2031年の市場規模(百万米ドル)および数量(単位)予測

7.4.1. 米国

7.4.2. カナダ

7.5. ブレードタイプ別、2024年から2031年の市場規模(百万米ドル)および数量(単位)予測

7.5.1. カミソリ刃

7.5.2. せん断刃

7.5.3. エアースコア刃

7.6. 技術別 市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

7.6.1. 手動

7.6.2. 半自動

7.6.3. 全自動

7.7. 市場の魅力分析

8. 欧州の紙スリッター市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019~2023年の歴史的市場規模(US$ Mn)および数量(単位)分析

8.3.1. 国別

8.3.2. ブレードタイプ別

8.3.3. 技術別

8.4. 国別 2024年~2031年の市場規模(US$ Mn)および数量(単位)予測

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. スペイン

8.4.5. ロシア

8.4.6. トルコ

8.4.7. ヨーロッパのその他

8.5. ブレードタイプ別現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

8.5.1. カミソリ刃

8.5.2. せん断刃

8.5.3. エアースコア刃

8.6. 技術別、2024年から2031年の現在の市場規模(US$ Mn)および数量(単位)予測

8.6.1. 手動

8.6.2. 半自動

8.6.3. 全自動

8.7. 市場魅力度分析

9. 東アジアの紙スリッター市場の見通し:2019年~2023年の過去と2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別 2019年~2023年の市場規模(百万米ドル)および数量(単位)分析

9.3.1. 国別

9.3.2. ブレードタイプ別

9.3.3. 技術別

9.4. 国別 2024年~2031年の市場規模(百万米ドル)および数量(単位)予測

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. ブレードタイプ別、2024年から2031年の市場規模(百万米ドル)および数量(単位)予測

9.5.1. カミソリ刃

9.5.2. せん断刃

9.5.3. エアスコアブレード

9.6. 技術別、2024年から2031年の市場規模(US$ Mn)および数量(単位)予測

9.6.1. 手動

9.6.2. 半自動

9.6.3. 全自動

9.7. 市場魅力度分析

10. 南アジアおよびオセアニアの紙スリッター市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2023年の市場規模(US$ Mn)および数量(単位)分析

10.3.1. 国別

10.3.2. ブレードタイプ別

10.3.3. 技術別

10.4. ブレードタイプ別 2024年~2031年の市場規模(US$ Mn)および数量(単位)予測

10.4.1. カミソリ刃

10.4.2. せん断刃

10.4.3. エアスコアブレード

10.5. 技術別、2024年から2031年の市場規模(百万米ドル)および数量(単位)予測

10.5.1. 手動

10.5.2. 半自動

10.5.3. 全自動

10.6. 市場魅力度分析

11. ラテンアメリカ紙スリッター市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019~2023年の歴史的市場規模(US$ Mn)および数量(単位)分析

11.3.1. 国別

11.3.2. ブレードタイプ別

11.3.3. 技術別

11.4. 国別 2024年~2031年の現在の市場規模(US$ Mn)および数量(単位)予測

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. その他の中南米

11.5. ブレードタイプ別現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

11.5.1. カミソリ刃

11.5.2. せん断刃

11.5.3. エアースコア刃

11.6. 技術別 市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

11.6.1. 手動

11.6.2. 半自動

11.6.3. 全自動

11.7. 市場の魅力分析

12. 中東およびアフリカの紙スリッター市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2019~2023年の歴史的市場規模(US$ Mn)および数量(単位)分析

12.3.1. 国別

12.3.2. ブレードタイプ別

12.3.3. 技術別

12.4. 国別 2024年~2031年の現在の市場規模(US$ Mn)および数量(単位)予測

12.4.1. GCC

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東およびアフリカのその他

12.5. ブレードタイプ別現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

12.5.1. カミソリ刃

12.5.2. せん断刃

12.5.3. エアスコア刃

12.6. 技術別 市場規模予測(単位:百万米ドル)および数量(単位)予測、2024年~2031年

12.6.1. 手動

12.6.2. 半自動

12.6.3. 全自動

12.7. 市場の魅力分析

13. 競争状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさのマッピング

13.2.2. 競争ダッシュボード

13.2.3. 見かけ上の生産能力

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***