神経血管内コイルの世界市場:製品タイプ別(グリアッティ着脱式コイル、マトリックスコイル)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Neuroendovascular Coil Market by Product Type (Guglielmi Detachable Coils, Matrix Coils), Indication (Ruptured Aneurysm, Unruptured Aneurysm), End User (Hospitals, Ambulatory Surgical Centres, Stroke Centres), and Region for 2024 to 2031

神経血管内コイル市場の規模とシェア分析

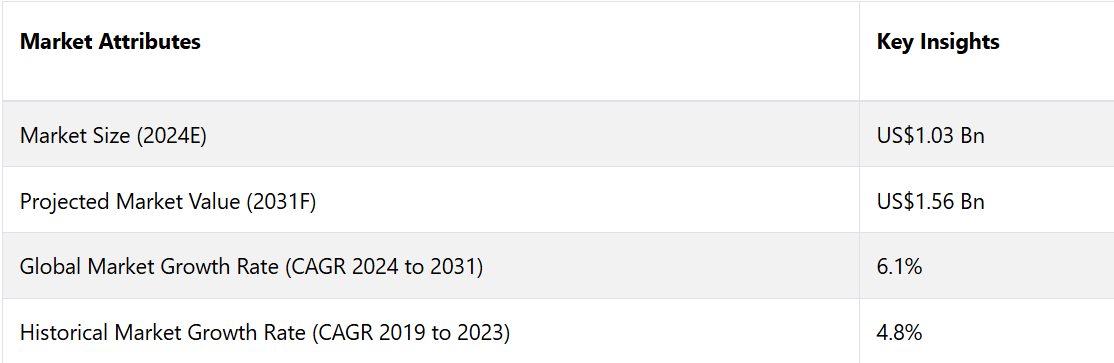

神経血管内コイル市場は、2024年の10億3000万米ドルから2031年には15億6000万米ドルに増加すると推定される。この市場は、2024年から2031年の予測期間に年平均成長率(CAGR)6.1%を記録すると予測される。治療計画におけるAIと画像技術の統合の増加は、市場の進展にとって重要な要素の1つです。予測期間中、病院が主要なエンドユーザーになると予測されています。

市場の主なハイライト

- 動脈瘤と脳卒中の有病率の増加により、低侵襲治療の需要が高まっています。

- 北米は、高度な医療インフラにより、最大のシェアを占め市場を支配しています。

- ハイドロゲルコーティングや生体活性コイルなどの技術進歩により、治療結果が向上しています。

- 従来の外科的治療法に代わる低侵襲治療の採用が拡大していることは、市場を牽引する重要な要素のひとつです。

- アジア太平洋地域や中南米などの新興市場における大きな成長の可能性が、世界的に市場に影響を与えています。

- コイル設計における研究開発への投資と技術革新の増加が、市場の拡大につながると予想されます。

北米神経血管内コイル市場が主導権を握る

神経血管内コイル市場では北米が優勢であり、特に米国が市場の大部分を占めています。この優位性は、高度な医療インフラ、高い医療支出、および確立された神経系デバイス市場によってもたらされています。

特に高齢者人口における動脈瘤や脳卒中などの疾患の発生率が上昇していることから、この地域では神経血管内コイルの需要が高まっています。北米には、高度なコイル技術の革新と開発をリードするストライカー、メドトロニック、ジョンソン・エンド・ジョンソンなどの大手企業が拠点を置いています。

また、この地域では臨床試験を促進し、新しい機器の迅速な商業化を後押しする好ましい規制枠組みも整備されています。米国政府による医療研究への投資と米国立衛生研究所(NIH)の支援により、神経血管内治療を含む低侵襲治療の成長が促進されています。

欧州の神経血管内コイル市場は大幅に成長する見通し

欧州は神経血管内コイル市場をリードする地域であり、ドイツ、フランス、英国などが主要な貢献国となっています。この地域では、低侵襲手術の高度な技術が採用されていることが利点となっています。

欧州の高齢化は市場成長の大きな推進要因となっています。脳血管障害を発症しやすい高齢者の数が増加しているため、神経血管内コイルの需要も増加すると予想されています。

欧州医薬品庁(EMA)が欧州市場を規制しており、規制は厳しいものの、先進技術の採用を支援しています。特に西欧諸国では、神経血管内コイルのような高額な機器の使用を支援する償還政策が実施されています。

ヨーロッパの市場は、国ごとに多様なヘルスケアシステムが存在するため、北米よりも細分化されており、市場浸透率、治療プロトコル、価格体系にばらつきが生じています。

市場を牽引する製品は引き続きグリアドミ・デタッチャブル・コイル

市場は製品タイプに基づいて、グギエルミ取り外し可能コイルとマトリックスコイルに区分されます。このうち、グギエルミ取り外し可能コイルが市場を支配しています。 グギエルミ取り外し可能コイル(GDC)は市場の大部分を占めており、これは主にエンドユーザーによるグギエルミ取り外し可能コイル(GDC)の需要の高まりによるものです。

Guglielmi 取り外し可能コイル(GDC)は柔軟性に優れ、二次元および三次元構成で容易に入手できます。 容易に移動できるという利点に加え、透視画像による取り外し追跡と視認性の向上により、このセグメントの拡大がさらに促進されています。 このセグメントの成長は、神経血管内手術の増加と世界的な高齢者人口の増加によって牽引されています。

最大の売上貢献は病院によるもの

市場はエンドユーザーに基づいて、病院、外来手術センター、脳卒中センターに区分されています。このうち、病院セグメントが市場を支配しています。病院セグメントは神経血管内コイル市場の大半を占めており、これは脳動脈瘤や腫瘍手術などの病気の診断を病院で受けることを希望する患者が増加していることが要因です。

病院における高度なインフラの存在と、有資格の医師や多機能チームへの容易なアクセスが、この産業のさらなる拡大を後押ししています。

神経血管内コイル市場の紹介とトレンド分析

神経血管内コイル留置術は、脳血管の血流を遮断する低侵襲の血管内処置です。血管壁の弱体化により生じる拡張である動脈瘤の治療は重要です。動脈瘤は、圧力上昇により破裂し、脳出血を引き起こす可能性があるからです。

破裂した動脈瘤の症状としては、突然の激しい頭痛、吐き気、嘔吐、視覚障害(ぼやけや複視など)、発作などが一般的です。 神経血管内コイリングでは、外科医が動脈瘤を丁寧にプラチナ製のコイルで満たし、血栓症を促進し、血管壁への負担を軽減します。 神経血管内コイリングは、コスト削減と患者の危険性の低減により、世界的に人気が高まっています。

神経血管内コイル技術では、設計、長さ、生体活性の面で著しい進歩が達成されています。さらに、頭蓋内ステントでは、その展開と分布のメカニズムを強化する大幅な進歩が達成されています。外科医は、動脈瘤の治療と再発に関連する合併症の軽減を目的として、頭蓋内ステントとコイル技術の統合を開始しました。

血管内コイリングは、術後の合併症、良好な結果、リハビリテーションの観点から、クリッピングよりも優れた外科的治療法であると考えられています。さらに、多数の産業用参加者が、技術的に改良されたアイテムの開発に投資しています。

これまでの成長と今後の見通し

脳神経血管内コイル市場は、特に高齢者人口における脳動脈瘤および脳卒中の発症率上昇を背景に、2023年以前は着実な成長を遂げていました。従来の開頭手術に代わる低侵襲手術の採用が増加したことも、脳神経血管内コイルの需要拡大に貢献しました。

生体適合性を高めた被覆コイルの開発などの技術進歩も、治療結果の向上につながり、市場拡大を促進しました。メドトロニックやストライカーなどの大手企業の存在により、特に北米や欧州などの先進地域において、これらのコイルが広く利用されるようになりました。しかし、新興国では、限られた医療インフラや高額な治療費が障壁となり、市場の成長は緩やかなものでした。

2024年以降、市場は複数の要因により加速すると予測されています。アジア太平洋地域や中南米などの発展途上地域における医療への投資の増加により、神経血管内治療へのアクセスが拡大するでしょう。

生活様式の変化、高血圧、糖尿病などが原因で世界的に脳卒中発症率が上昇していることから、神経インターベンション処置のニーズが高まると予想されます。ハイドロゲルベースのコイルやマイクロカテーテルなどの神経血管内コイル技術の進歩により、処置の安全性と有効性がさらに向上するでしょう。

規制当局が革新的な製品の承認に重点的に取り組むとともに、動脈瘤管理に関する認識を高めることで、市場の成長が促進されるでしょう。その結果、神経血管内コイル市場は2024年以降、力強い拡大が見込まれています。

市場成長の推進要因

脳動脈瘤および脳卒中の有病率の増加

脳動脈瘤および脳卒中の発生率の上昇は、神経血管内コイル市場の成長を促す大きな要因となっています。人口の高齢化や高血圧、肥満、喫煙などのリスク要因の増加に伴い、動脈瘤を発症する患者数は世界的に増加しています。

特に脳卒中は、依然として死因および長期障害の主因のひとつとなっています。こうした神経疾患の急増により、神経血管内コイリングのような効果的で低侵襲の治療法が不可欠となっています。神経血管内コイリングは、頭蓋内動脈瘤の治療法として好まれる方法となっています。

こうした疾患に対する認識が高まり、早期診断が可能になるにつれ、画像診断技術の進歩も相まって、神経血管内治療の実施件数は増加しています。医療制度が脳卒中関連の障害の負担軽減に重点を置くにつれ、神経血管内治療用コイルの需要は大幅に増加すると予測されています。

神経介入治療用機器における技術革新

脳血管内コイルの設計における技術革新は、市場成長の重要な推進要因となっています。最新の脳血管内コイルは柔軟性、視認性、生体適合性が向上しており、より正確で安全な介入を可能にしています。動脈瘤内に挿入された後に膨張するハイドロゲル被覆コイルの開発により、動脈瘤の閉塞が成功する可能性が高まり、治療効果も向上しました。

また、マイクロカテーテルやその他のデリバリーシステムも進化を遂げ、医師は複雑かつ繊細な神経血管経路をより正確にナビゲートできるようになりました。こうした進歩により、手技のリスクと回復時間が軽減され、神経血管内治療は患者と医師にとって魅力的なものとなっています。企業が研究開発への投資を継続するにつれ、患者の治療結果と手技の効率性をさらに向上させる新製品が市場の成長を牽引していくでしょう。

低侵襲脳神経外科手術の普及拡大

開頭手術よりも低侵襲手術の手法が好まれる傾向が強まっていることは、神経血管内コイル市場の成長を促す大きな要因となっています。

開頭手術によるクリッピングなどの従来の動脈瘤治療には、大きなリスクや長い回復期間、合併症の可能性が伴います。これに対して、神経血管内コイリングは、大腿動脈または橈骨動脈に小さな切開を加えるだけで行える低侵襲な処置であり、回復が早く入院期間も短くて済みます。

こうした利点に対する患者の認識が高まるにつれ、動脈瘤やその他の脳血管障害の治療では血管内治療へとシフトしつつあります。このシフトは、北米や欧州などの高度な医療インフラが整備された地域で顕著ですが、新興市場でも拡大しています。低侵襲治療に対する需要の高まりは、引き続き神経血管内治療用コイルの採用を後押ししています。

市場成長の阻害要因

神経血管内治療のコストの高さ

神経血管内治療市場の主な阻害要因のひとつは、これらの処置に伴う高額な費用です。特に北米や欧州などの先進地域では、神経血管内治療は、特殊な機器や高度な画像技術、熟練した医療従事者が必要なため、高額になる可能性があります。

コイルの費用や入院費は、医療保険の適用範囲が限定的であったり、償還制度が不十分な地域では、患者にとって手の届かないものとなってしまいます。 医療インフラがまだ発展途上にあるアジア太平洋地域や中南米などの新興市場では、高額な神経血管内治療用コイルが市場浸透のさらなる障害となっています。 この経済的な障壁により、特に低所得者層では治療へのアクセスが制限され、市場全体の成長が抑制されています。

新興市場における認知度と専門性の不足

もう一つの大きな障害は、特に低中所得国における神経血管内治療の認知度と専門性の不足です。新興地域の多くの医療施設では、これらの複雑な治療に必要なインフラ、訓練を受けた専門家、高度な画像技術が不足しています。

神経血管内治療の選択肢があることを患者が十分に認識していないために、診断が遅れたり、外科的クリッピングのような従来型の侵襲的な治療法が選択されることもよくあります。

病院における熟練した神経介入医や専門機器の不足により、需要が高まっている地域での神経血管内コイルの採用が制限され、市場拡大が妨げられています。この課題を克服するには、患者と医療従事者向けのトレーニングプログラムや教育が極めて重要となります。

神経血管内コイル市場の今後の展望

生体活性コイルとハイドロゲル被覆コイルの進歩

神経血管内コイル設計における技術進歩は、新たな大きな成長機会をもたらします。生体活性およびハイドロゲル被覆コイルの開発は、動脈瘤患者の治療結果に革命をもたらしています。

例えば、ハイドロゲル被覆コイルは動脈瘤内で一度拡張し、閉塞率を向上させ、再治療の必要性を低減します。これらのコイルは、特にネックが広い動脈瘤や不規則な動脈瘤など、困難な症例において、改善された効果を発揮します。

生体活性コイルは内皮細胞の成長を促進することで治癒を促し、血管の自然治癒を促すことで患者の予後をさらに改善します。この次世代コイルは脳神経外科医やインターベンショナルラジオロジストの間で注目を集めており、神経血管内治療の普及につながっています。研究開発によりコイル技術がさらに改善されれば、これらの治療法の有効性と安全性はさらに拡大し、市場の成長につながるでしょう。

治療計画における人工知能の統合

神経血管内治療における人工知能(AI)の統合は、市場に変革をもたらす機会となります。AI駆動の画像処理および診断ツールは、動脈瘤の検出と治療計画の精度と正確性を大幅に向上させることができます。

医師が最も効果的な治療オプションを決定し、治療結果を予測し、神経血管内コイルの配置を最適化するのを支援するために、高度なAIアルゴリズムが開発されています。この技術は、治療の成功率を高めるだけでなく、複雑な神経介入に必要な時間を短縮します。

AIがさらに進化し、医療システムにより統合されるにつれ、神経血管内治療が劇的に合理化され、より幅広い患者層にとって、これらの治療がより身近で手頃な価格のものとなるでしょう。

神経血管内コイル市場の競合状況

神経血管内コイル市場は競争が激しく、イノベーションに重点的に取り組み、製品ポートフォリオを拡大する数社の主要企業が市場を独占しています。

大手企業には、Stryker、Medtronic、Johnson & Johnson(子会社のCodman Neuro)、テルモ株式会社などがあります。これらの企業は、バイオアクティブやヒドロゲルコーティングなど、手技の結果を向上させる先進的なコイルの開発に向けた継続的な研究開発に力を入れています。

また、価格に敏感な市場に対応するために費用対効果の高い代替品を投入する地域企業、特にアジア太平洋地域の企業との競争が激化しています。 競争力を維持するための一般的な戦略として、合併、買収、提携がこれらの企業の間で一般的となっていますが、一方で新製品の規制当局による承認は市場の拡大と優位性を確保するために不可欠です。

神経血管内コイル市場における最近の産業動向

- 2023年5月、Medical Device Business Services, Inc. (J&J MedTech) は、脳動脈瘤の治療に用いられるCEREPAK Detachable Coilsの米国市場への商業的導入を発表した。

- 2023年5月、Strykerは、頭蓋内動脈瘤の治療用製品ラインナップの拡充を目的として、神経血管内治療機器に特化した医療機器企業であるCerus Endovascularの買収を発表した。

神経血管内コイル市場のセグメンテーション

製品タイプ別

- グッゲンハイム取り外し可能コイル

- マトリックスコイル

適応症別

- 破裂動脈瘤

- 未破裂動脈瘤

エンドユーザー別

- 病院

- 外来手術センター

- 脳卒中センター

地域別

- 北米

- 中南米

- ヨーロッパ

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバル神経血管内コイル市場の概観、2024年および2031年

1.2. 市場機会評価、2023年~2031年、単位:百万米ドル

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場洞察

1.6. 産業用開発と主要市場イベント

1.7. PMR分析と提言

2. 市場概要

2.1. 市場規模と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要トレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. 世界のヘルスケア支出見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 製品タイプ採用分析

3.2. 規制シナリオ

3.3. バリューチェーン分析

3.3.1. エンドユーズ/市場のリスト

3.3.1.1. 小売

3.3.1.2. Eコマース

3.3.2. エンドユーザー(産業用)のリスト

3.4. 主な取引と合併

3.5. PESTLE分析

3.6. ポーターのファイブフォース分析

4. 世界の神経血管内コイル市場の見通し:歴史(2018~2022年)および予測(2023~2031年)

4.1. 主なハイライト

4.1.1. 市場規模(US$ Mn)および前年比成長率

4.1.2. 絶対$機会

4.2. 市場規模(US$ Mn)分析および予測

4.2.1. 市場規模(百万米ドル)の推移分析、2018年~2022年

4.2.2. 市場規模(百万米ドル)の現状分析および予測、2023年~2031年

4.3. グローバル神経血管内コイル市場の見通し:製品タイプ別

4.3.1. はじめに / 主な調査結果

4.3.2. 製品タイプ別:市場規模推移(百万米ドル)分析、2018年~2022年

4.3.3. 製品タイプ別:市場規模推移(百万米ドル)分析および予測、2023年~2031年

4.3.3.1. グギエルミ取り外し可能コイル

4.3.3.2. マトリックスコイル

4.4. 市場魅力度分析:製品タイプ

4.5. グローバル神経血管内コイル市場の見通し:適応症

4.5.1. はじめに/主な調査結果

4.5.2. 適応症別市場規模(US$ Mn)分析、2018年~2022年

4.5.3. 適応症別:現在の市場規模(US$ Mn)分析および予測、2023年~2031年

4.5.3.1. 破裂動脈瘤

4.5.3.2. 未破裂動脈瘤

4.6. 市場魅力度分析:適応症

4.7. 世界の神経血管内コイル市場の見通し:エンドユーザー別

4.7.1. はじめに/主な調査結果

4.7.2. エンドユーザー別、2018年~2022年の市場規模(米ドル百万)の推移

4.7.3. 現在の市場規模(百万米ドル)分析および予測、エンドユーザー別、2023年~2031年

4.7.3.1. 病院

4.7.3.2. 外来外科センター

4.7.3.3. 脳卒中センター

4.8. 市場の魅力分析:エンドユーザー

5. 世界の神経血管内コイル市場の見通し:地域

5.1. 主なハイライト

5.2. 地域別、2018年から2022年の市場規模(US$ Mn)の推移

5.3. 地域別、2023年から2031年の市場規模(US$ Mn)の推移と予測

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場魅力度分析:地域

6. 北米神経血管内コイル市場の見通し:歴史(2018~2022年)および予測(2023~2031年)

6.1. 主なハイライト

6.2. 市場別、歴史的市場規模(US$ Mn)分析、2018~2022年

6.2.1. 国別

6.2.2. 製品タイプ別

6.2.3. 適応症別

6.2.4. エンドユーザー別

6.3. 市場規模(US$ Mn)の現状分析と予測、国別、2023年~2031年

6.3.1. 米国

6.3.2. カナダ

6.4. 製品タイプ別:市場規模(百万米ドル)分析および予測、2023年~2031年

6.4.1. グッゲンハイム取り外し可能コイル

6.4.2. マトリックスコイル

6.5. 適応症別:市場規模(百万米ドル)分析および予測、2023年~2031年

6.5.1. 破裂動脈瘤

6.5.2. 未破裂動脈瘤

6.6. 現在の市場規模(US$ Mn)分析と予測、エンドユーザー別、2023年~2031年

6.6.1. 病院

6.6.2. 外来外科センター

6.6.3. 脳卒中センター

6.7. 市場の魅力分析

7. 欧州神経血管内コイル市場の見通し:歴史(2018~2022年)および予測(2023~2031年)

7.1. 主要ハイライト

7.2. 市場別、2018~2022年の歴史的市場規模(US$ Mn)分析

7.2.1. 国別

7.2.2. 製品タイプ別

7.2.3. 適応症別

7.2.4. エンドユーザー別

7.3. 現在の市場規模(US$ Mn)分析と予測、国別、2023年~2031年

7.3.1. ドイツ

7.3.2. フランス

7.3.3. 英国

7.3.4. イタリア

7.3.5. スペイン

7.3.6. ロシア

7.3.7. トルコ

7.3.8. ヨーロッパのその他地域

7.4. 製品タイプ別市場規模(百万米ドル)分析と予測、2023年~2031年

7.4.1. グッゲンハイム取り外し可能コイル

7.4.2. マトリックスコイル

7.5. 適応症別市場規模(US$ Mn)分析と予測、2023年~2031年

7.5.1. 破裂動脈瘤

7.5.2. 未破裂動脈瘤

7.6. エンドユーザー別、2023年から2031年の市場規模(百万米ドル)の分析と予測

7.6.1. 病院

7.6.2. 外来外科センター

7.6.3. 脳卒中センター

7.7. 市場魅力度分析

8. 東アジアの神経血管内コイル市場の見通し:2018年~2022年の実績および2023年~2031年の予測

8.1. 主なハイライト

8.2. 市場別、2018年~2022年の実績市場規模(米ドル百万)分析

8.2.1. 国別

8.2.2. 製品タイプ別

8.2.3. 適応症別

8.2.4. エンドユーザー別

8.3. 現在の市場規模(US$ Mn)の分析と予測、国別、2023年~2031年

8.3.1. 中国

8.3.2. 日本

8.3.3. 韓国

8.4. 製品タイプ別:市場規模(百万米ドル)分析と予測、2023年~2031年

8.4.1. グッゲンハイム取り外し可能コイル

8.4.2. マトリックスコイル

8.5. 適応症別:市場規模(百万米ドル)分析と予測、2023年~2031年

8.5.1. 破裂動脈瘤

8.5.2. 未破裂動脈瘤

8.6. 現在の市場規模(US$ Mn)分析と予測、エンドユーザー別、2023年~2031年

8.6.1. 病院

8.6.2. 外来外科センター

8.6.3. 脳卒中センター

8.7. 市場の魅力分析

9. 南アジアおよびオセアニアの神経血管内コイル市場の見通し:2018年~2022年の過去実績および2023年~2031年の予測

9.1. 主なハイライト

9.2. 市場別、2018年~2022年の過去市場規模(US$ Mn)分析

9.2.1. 国別

9.2.2. 製品タイプ別

9.2.3. 適応症別

9.2.4. エンドユーザー別

9.3. 現在の市場規模(US$ Mn)分析および予測、国別、2023年~2031年

9.3.1. インド

9.3.2. 東南アジア

9.3.3. ANZ

9.3.4. 南アジアおよびオセアニアのその他

9.4. 製品タイプ別市場規模(US$ Mn)分析と予測、2023年~2031年

9.4.1. グッゲンハイム取り外し可能コイル

9.4.2. マトリックスコイル

9.5. 現在の市場規模(US$ Mn)分析および予測、適応症別、2023年~2031年

9.5.1. 破裂動脈瘤

9.5.2. 未破裂動脈瘤

9.6. 現在の市場規模(US$ Mn)分析および予測、エンドユーザー別、2023年~2031年

9.6.1. 病院

9.6.2. 外来外科センター

9.6.3. 脳卒中センター

9.7. 市場の魅力分析

10. 北米神経血管内コイル市場の見通し:歴史(2018~2022年)および予測(2023~2031年)

10.1. 主なハイライト

10.2. 市場規模(US$ Mn)の分析、市場別、2018年~2022年

10.2.1. 国別

10.2.2. 製品タイプ別

10.2.3. 適応症別

10.2.4. エンドユーザー別

10.3. 国別市場規模(US$ Mn)分析と予測、2023年~2031年

10.3.1. ブラジル

10.3.2. メキシコ

10.3.3. その他の中南米諸国

10.4. 製品タイプ別市場規模(US$ Mn)分析と予測、2023年~2031年

10.4.1. グッゲンハイム取り外し可能コイル

10.4.2. マトリックスコイル

10.5. 現在の市場規模(US$ Mn)分析と予測、適応症別、2023年~2031年

10.5.1. 破裂動脈瘤

10.5.2. 未破裂動脈瘤

10.6. 現在の市場規模(US$ Mn)分析と予測、エンドユーザー別、2023年~2031年

10.6.1. 病院

10.6.2. 外来外科センター

10.6.3. 脳卒中センター

10.7. 市場の魅力分析

11. 中東およびアフリカの神経血管内コイル市場の見通し:2018年~2022年の実績および2023年~2031年の予測

11.1. 主なハイライト

11.2. 市場別、2018年~2022年の実績市場規模(US$ Mn)分析

11.2.1. 国別

11.2.2. 製品タイプ別

11.2.3. 適応症別

11.2.4. エンドユーザー別

11.3. 現在の市場規模(US$ Mn)分析と予測、国別、2023年~2031年

11.3.1. GCC諸国

11.3.2. エジプト

11.3.3. 南アフリカ

11.3.4. 北アフリカ

11.3.5. 中東およびアフリカのその他地域

11.4. 製品タイプ別市場規模(US$ Mn)分析と予測、2023年~2031年

11.4.1. グッゲンハイム取り外し可能コイル

11.4.2. マトリックスコイル

11.5. 適応症別市場規模(US$ Mn)分析と予測、2023年~2031年

11.5.1. 破裂動脈瘤

11.5.2. 未破裂動脈瘤

11.6. 現在の市場規模(US$ Mn)分析と予測、エンドユーザー別、2023年~2031年

11.6.1. 病院

11.6.2. 外来外科センター

11.6.3. 脳卒中センター

11.7. 市場魅力度分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 市場ごとの競争の激しさのマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***